本文来自中泰国际的研报《东阳光药(01558):主力产品下半年销售加速推进》,作者为中泰国际分析师施佳丽。

智通财经APP获悉,中泰国际发表研报称,市场对创新药板块关注度显著提升,预计这种情况还将持续,创新药板块估值还有提升空间,给予东阳光药(01558)“增持”评级,目标价27.7港元,对应18倍2018E PER。

主力产品可威下半年销售加速推进

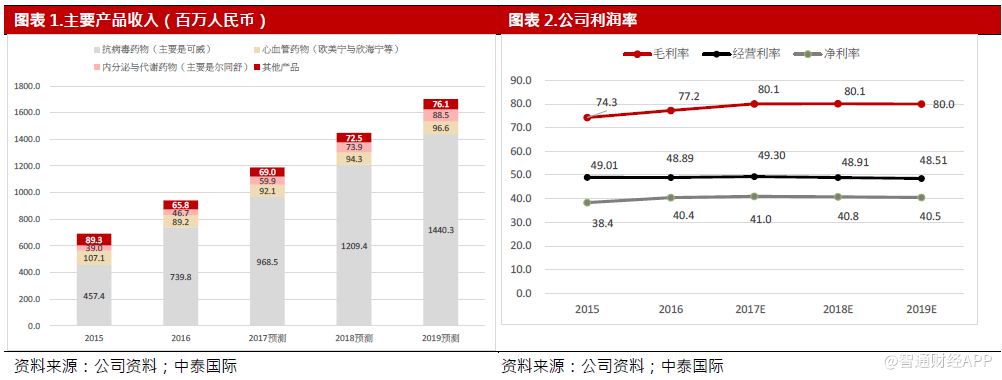

公司主力产品可威的颗粒剂产品曾经因为价格原因于上半年在福建省弃标,因此影响公司第二季度销售收入,但是由于产品在医院终端刚性需求较强,后来又在7月份被增补进入福建省目录,而且中标价格与去年基本持平。福建省是可威的主要省份之一,因此对产品销售比较重要。目前来看产品下半年销售情况较好,而且中泰国际认为增补进入福建省目录有利于产品下半年和未来的销售,因此将可威2017-2019年销售收入预测分别上调4%/4.6%/5.3%。可威占公司2016年收入约78%,因此可威的销售增长对公司业绩非常重要。

心血管与内分泌药物保持稳定增长

公司其他产品包括高血压药物欧美宁与欣海宁、高尿酸药物尔同舒等。公司心脑血管板块缺乏重磅产品,预计销售收入将基本维持平稳,但是高尿酸血症药物尔同舒所属的苯溴马隆在国内拥有较高的市场认可度。由于收入增长、工作应酬等原因,高尿酸血症药物需求将维持较快增速。公司正在加强对尔同舒学术推广,药物推广通常略需时间,但是总体看产品需求良好,中泰国际预计东阳光药2017~2019年销售收入将维持20%以上增速。

新药研发如期推进

公司拥有甘精胰岛素和丙肝药物磷酸依米他韦等重磅在研产品,中泰国际预计分别将于2019~2020年左右投产,投产后将注入亮点。

投资建议

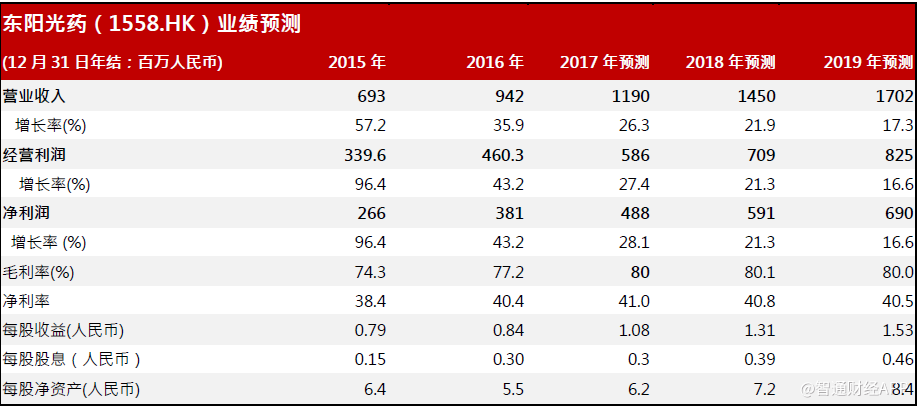

由于下半年可威销售加速推进,中泰国际略微上调东阳光药的收入与盈利预测,预计2017E~2019E净利润分别为4.88/5.90/6.91亿人民币,EPS分别为1.08/1.31/1.53人民币,目前股价对应16.2倍2018E PER,仍然低于行业平均,而且市场对创新药板块关注度显著提升,这种情况还将持续,创新药板块估值还有提升空间,给予“增持”评级,目标价27.7港元,对应18倍2018E PER。

风险提示:药品降价幅度大于预期;政府积极推行药品零差率,这些政策有可能迫使医院通过二次议价降低成本;新药开发慢于预期;新药推出后推广时间长于预期。(编辑:胡敏)