本文来自中泰国际的研报,作者为中泰国际TMT行业首席分析师郑嘉梁。

一、投资TMT行业到底怎么赚钱?

我们需要看股票收益和股票价格,总的来说,想赚快钱的看中短期,赚估值的钱,但变化波动,投资者需要把握它的流动性、外部影响、市场估值、经济周期。能放长期的赚慢钱,好处是相对稳定,投资者需要把握公司运营、行业周期、公司位置、增长预期、存货周期等信息。

互联网行业

互联网行业的发展可分为四个阶段,第一阶段诞生了门户等基础服务,通过PC互联(QQ,人人网,FB,开心网,电子商务初期)让信息流动。后来第二、三阶段转用手机互联,利用搜索引擎和移动互联(微博,微信,FB,电子商务成熟)建立起人与人之间的社交。现在已来到人工智能时期,将物体智能化。人工智能先期提供用户需求定义服务(今日头条,淘宝),到后期提供深度个性服务,而且互联网公司向技术靠拢。总而言之,互联网最终的发展状态是人可以最快和最精准的获得信息和商品。

互联网行业的规律都是赢者通吃,某些公司(社交,电商)当成为某一领域第一名就能占到市场70%。

还有三条有名的定律可以描述互联网企业的发展模式:

• 诺威格定律

当一家公司在某个领域的市场占有率超过50% 以后,将无法再使市场占有率翻番,就必须寻找新的市场,所以创新必不可少(Google从搜索到手机到人工智能,雅虎就是失败的教训)。

• 基因决定定律

沿着自身能力范围逐步扩大业务(腾讯(00700)做不了电商,阿里也做不了社交),Google通过Android仍然是卖广告。

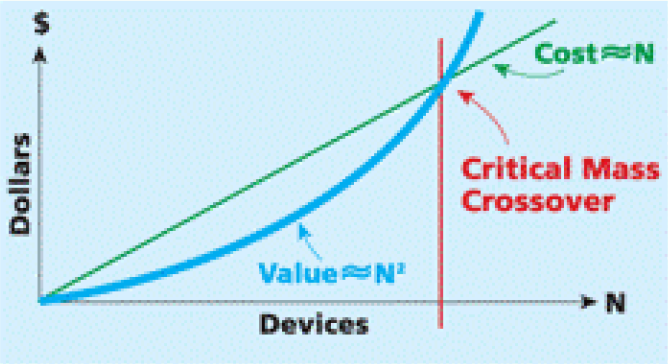

• 麦特卡夫定律

网络价值同网络用户数量的平方成正比。

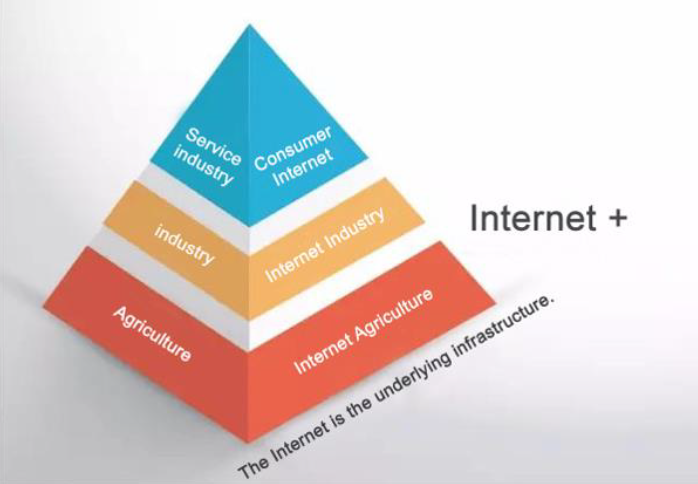

其实,互联网行业虽然是新兴行业,但与传统行业息息相关。互联网是底层建设,满足于经济发展趋势和人的需求。互联网行业结合传统行业使得工序产生了重构。

此外,互联网行业可以滿足用户的不同需求,包括信息传递(WhatsApp, Line, 微信)、电子商务(线上:电商, 线下:O2O) 、各式各样的在线娱乐、社交产品及付费方式,便利人的生活各个层面。

但与传统行业不同的是互联网行业发展速度快,赢者通吃,不搞颠覆,就没有高增长,就算是龙头也会退步。要有新的市场,才有新的增长。固守只有双位数的增速,颠覆才有三位数的增速。所以我们要选取具有创新心态的互联网公司。正如Jim Collins所说的,实现跨越的组织在看待技术以及技术所带来的变革时,有着与平庸公司截然不同的观点。

我们可以从以下五大互联网行业巨头分析它们如何实现颠覆和超越。

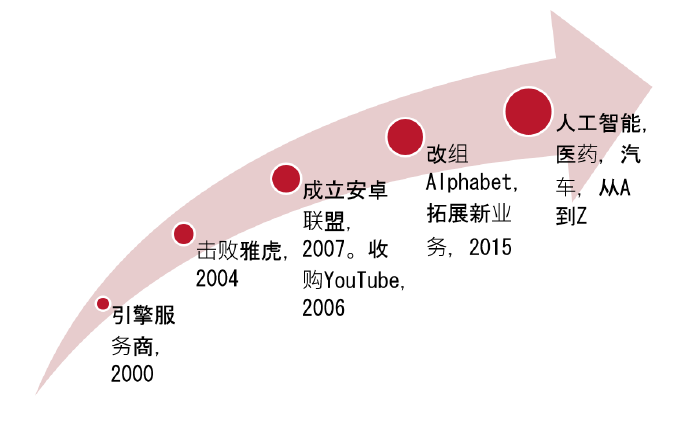

1.Google

•搜索引擎奠定基础,广告服务,收购兼并。

•持续探索新业务,平台战略,Android+ARM,搞定移动互联网。

•核心价值观,不作恶。

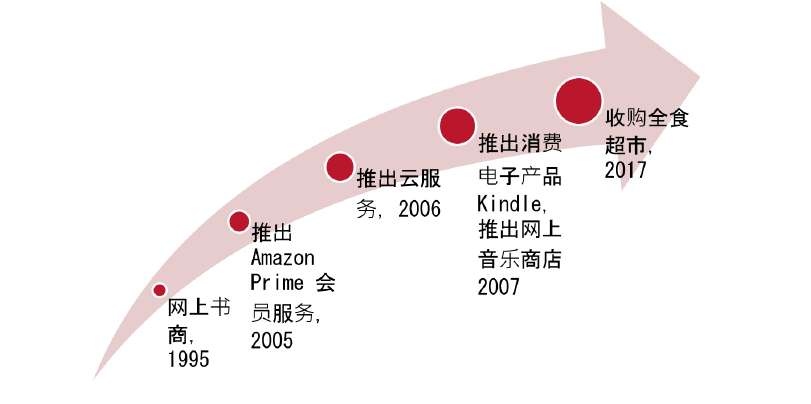

2. Amazon

•单品起家,重视客户体验,科技和物流持续投入。

•围绕电商零售主线。

•核心价值观。

1) 以客户为中心(Customer Obsession)

2) 当一个创新先锋

3) 我们看得很长远

3. Facebook

•打败雅虎的不可能是雅虎,打败Google的也不可能是Google。

•以社交为载体的广告形式,突破搜索引擎。

•主动地,以客户偏好为中心的推送广告,客户价值。

•移动互联网更适合Facebook.

•Google社交尝试:Google Wave, Google Buzz, Google Read.

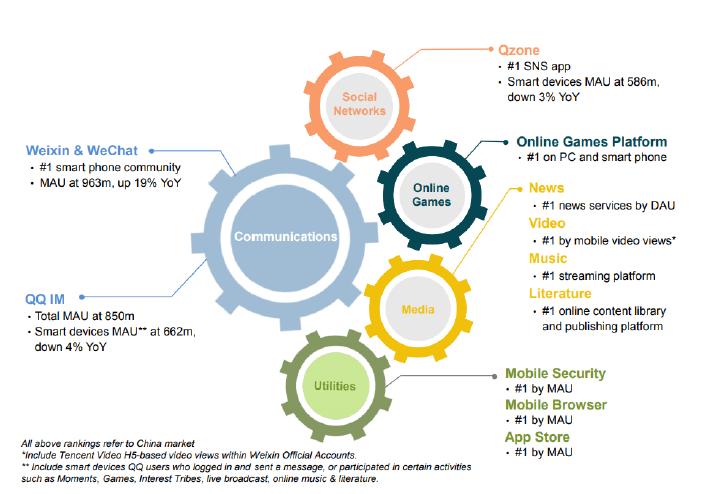

4. 腾讯

•社交为体,游戏为用。

•连接人与人。

•免费的使用社交工具。

•满足娱乐功能。

•电商做不起来。

•微信奠定移动互联王者。

•支付起步晚,应用场景多,产品思维。

•游戏—广告—云和AI.

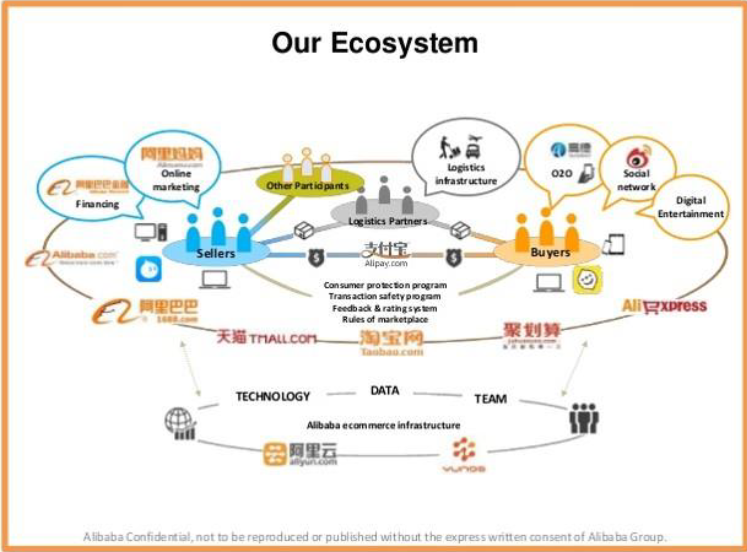

5. 阿里巴巴

•交易为体,服务为用

•满足物物交换功能

•连接物与物,资金

•社交没有基因

•新零售

•云服务占据第一

•AI

消费电子行业

现在智能手机渗透率基本见顶,出货量放缓,领先整机厂商机会不大。以HOV为代表的中国智能手机厂商崛起,受益于与苹果三星技术差距缩小,中国产业链完整,人民消费升级。

与PC时代相比,智能手机的特点在于更新换代周期快,PC时代换机5年,智能手机换机2年,手机和人的贴合甚于PC,未来消费电子都要和人紧密贴合。

刚推出的iPhone X引入了多项新技术, 包括OLED全面屏,3D sensing,金属边框,无线充电。可是加入苹果阵营未必赚钱,安卓阵营量多。港股手机零部件厂商在苹果安卓阵营均有,技术位置提升。

手机镜头模组行业:出货量推动—像素推动—双摄推动—小型化推动。

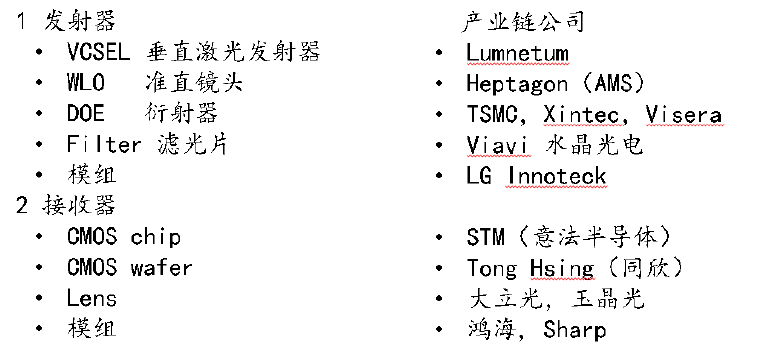

iPhone X 新技术介绍之一:3D-sensing,采用TOF和结构光两种技术。

产业链公司:

iPhone X 新技术介绍之二:OLED全面屏。

18:9全面屏屏需求增长会非常快,17-18年,但OLED产能有限,大部分集中在三星手中。

会应用到COF技术,有效减少小屏幕下边距。异形切割应引起重视,相对于直接切割,异形切割难度大,良率低,需要使用激光切割技术。

港股消费电子行业重点公司追踪:

舜宇光学(02382):模组和镜头双引擎,镜头坐二望一,模组引入新技术,国内厂商带动。

丘钛科技(01478):镜头模组和指纹模组,双摄占比提升。

高伟电子(01415):苹果前置摄像头模组供应商,毛利率回升。

瑞声科技(02018):晶圆级镜头开始量产,打入模组产业链。

半导体行业

主要产业分布在集成电路(82%),其次是光电器件、分立器件和传感器。

上游:材料、设备、IP供应

中游:IC设计、晶圆制造、封装测试

下游:4C、电网、光伏等

根据终端需求,技术创新,经济波动,半导体行业波动规律:4-5年为一个周期。

1995-2000:台式机

2001-2005:笔记本,电视

2006-2010:功能手机

2011-2016:智能手机

2017- :智能电器

集成电路行业两种模式:1、IDM(垂直整合模式),2、Fabless + Foundry + Assembly&Testing

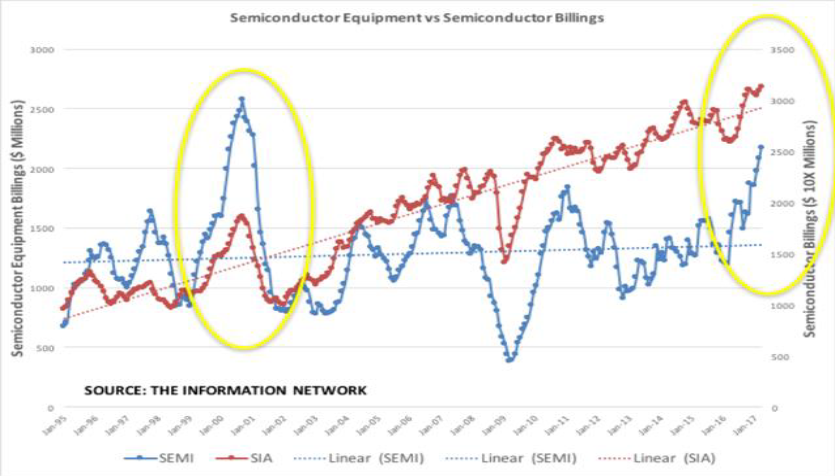

目前半导体行业景气度仍高,前端设备订单未赶上终端产品订单。

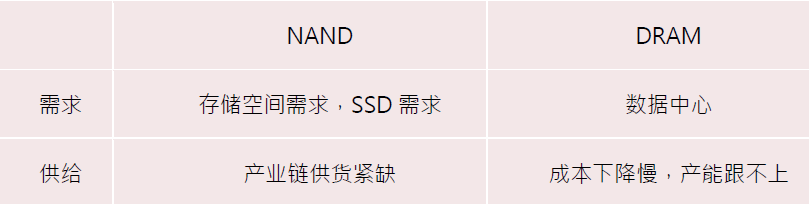

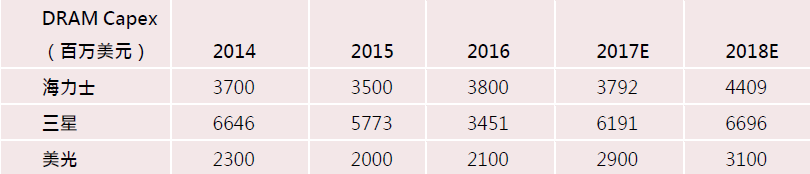

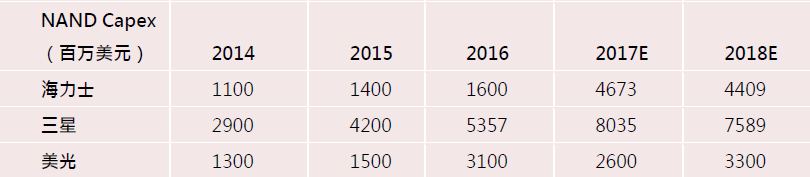

NAND和DRAM供需不平衡,导致涨价持续。

主力存储器厂商增加资本支出。

半导体行业重点公司包括:

中芯国际(00981):国内规模最大、技术最先进的集成电路晶圆代工企业,产能已全部用上。

华虹半导体(01437):全球领先的纯晶圆代工厂,专注于8英寸晶圆半导体。

ASM太平洋(00522):全球最大的半导体和发光二极管行业集成和封装设备供应商。

中芯和华虹的不足:制程与台积电有差距,无法支持一线厂商需求(Inter,Qualcomm,AMD,NVIDIA).

二、 投资策略及精要

港股TMT牛股四季度投资策略前瞻

1. 指数估值不高,整体估值相对充分(主板平均市盈率15.3倍,2015年5月12.6倍,2007年11月25.4倍)。

2. TMT行业龙头估值高造成缺乏安全边际。

3. 逢低买入龙头仍是最佳选择。

4. 关注小股票以进入港股通为标准。

5. 策略团队认为四季度中国宏观经济面临较大的下行压力,恒指29000在有估值阻力,银行有re-rating的机会。

港股投资精要

•业绩为主线

•关注市场情绪变化和资金面变化

•技术面可看但只能参考

•估值过高要回避,但低估值也会出现陷阱

•估值模型的使用方法(DCF)

•不要用现在推未来(赶上一波假趋势的可能性)

•投资前多咨询专业人士

三、 TMT行业概述

到底什么是TMT行业? 里面包括些什么? 现在让我来解释清楚。

TMT,是电信、媒体和科技(Telecommunication,Media,Technology)三个英文单词的首字母,TMT行业是以互联网等媒体为基础将高科技公司和电信业等行业链接起来的新兴产业,互联网包括互联网、游戏、媒体、软件,科技层面包括运营商、手机零配件商、半导体,通信包括计算机,电子,传媒互联网。

TMT行业的特点是高增长,低分红(估值较贵,高增长弥补),高增长期过后也会向价值股转化,受制于产品周期和科技水平(如微软)。适合对高风险有偏好(看创业板)或成长股策略有兴趣的人士。(编辑:胡敏)