智通财经APP获悉,中泰国际发布研究报告称,凯知乐(02122)的市值为12-17.6亿港元,权益回报率为24.8%,在行业中回报率高于行业平均。公司历史市盈率为13.3-19.6,市净率为1.5-1.9,估值较低。该行综合公司在行业地位,业绩情况与估值水平,给予“中性”评级。

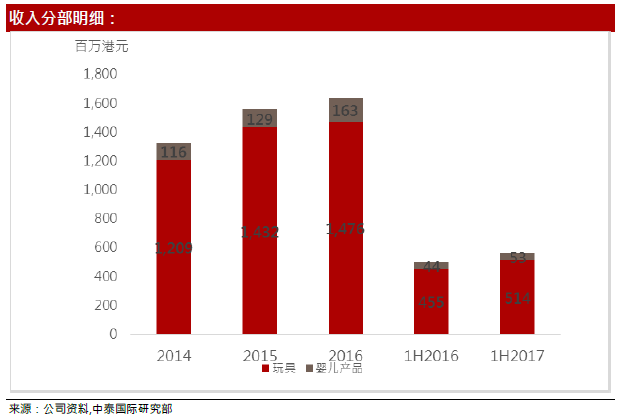

凯知乐为主要从事玩具及婴儿产品的零售及批发商,与国际知名品牌如乐高,智高等有稳定的合作关系。根据欧睿报告,按照零售销售价值计算,2016年,公司为中国最大的玩具零售商,约占14%的市场份额。公司在中国有超过600家零售店,公司最主要的收入为玩具销售,2014-2016财年来自玩具销售的收入分别占总收入的91.2%/91.7%/90.1%。而中国乐高产品销售额(按最终零售销售价值计算)占2016年中国乐高产品的总零售销售额的重大部分。

根据欧睿报告,传统玩具及游戏的销售预计在未来五年将以复合年增长率5.9%增长,至2021年达到9.21亿元。并且预期组装玩具的市场规模会于2021年达157.59亿元,2017年至2021年的复合年增长率为16.9%。公司为中国最大的玩具零售商,其中乐高玩具的销售收入占公司过去财年收入的60%以上。公司在中国有广阔的销售网络和分销网络,该行认为公司未来的成长离不开强大的销售网络和分销网络,截止至2017年四月,公司具有754个零售店和878家分销商。公司广泛的销售网络和领先的市场地位,加上其与世界许多优秀玩具品牌具有良好合作关系,有利于公司进一步维持其领先的市场地位。

凯知乐国际(02122)10月31日-11月3日招股,公司发行2亿股,其中90%为配售,10%为公开发售。每股发行价1.5港元-2.2港元;每手2000股,预期11月10日上市。

2016年凯知乐的收入达到16.4亿港元,同比增长约5%,其中婴儿产品的收入增速较快,2016年较2015年同比增长26.1%,公司2014-2016年的毛利率分别为46.7%/50.2%/49.9%。