随着生活水平的提高,如今父母对孩子的关爱已经不再局限于要让孩子吃好、穿好,还要让孩子们玩好。因此,为孩子选择合适的玩具,已经成为父母的必修课之一。而在这一切的背后,也为玩具生产商以及经销商们带来了商机,为投资者们带来了投资机会。

那么,预计将于2017年11月10日,在港交所上市的主要在中国从事玩具及婴儿产品为主的零售及批发,并于香港从事玩具零售的凯知乐国际(02122)会是值得投资者们青睐公司吗?

居民消费意愿增强,传统玩具市场快速成长

首先,我们需要弄清楚,玩具行业是否是一个好行业,评价的标准自然是父母为子女在玩具上的花费金额是否在不断提升。

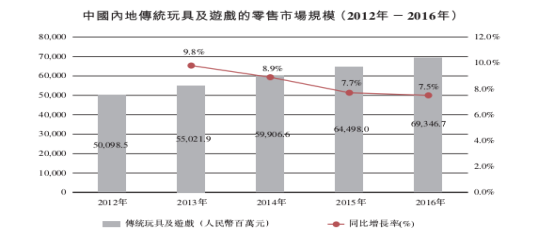

据统计,中国传统玩具及游戏零售的总市场规模由2012年的500.98亿元人民币(若无说明,单位下同)增加至2016年的693.47亿元,期间的复合年增长率为8.5%。2012年至2016年,中国的总市场规模占全球传统玩具及游戏总零售额的比重也由2012年的9.7%增至2016年约12.4%。

分类来看,在传统玩具及游戏(包括电子玩具)中,组装玩具近年来的表现最为强劲,其的总市场规模由2012年的人民币28.11亿元增加至2016年的68.72亿元,期间复合年增长率约为25%。

根据国家统计局的资料,传统玩具及游戏的人均消费由2012年的37元增加至2015年的46.9元。与此同时,组装玩具的人均开支由2012年的2.1元增加至2015年的3.9元。传统玩具及游戏以及组装玩具的人均开支均有所增加,表明消费者对玩具及游戏的需求不断增加。

三重利好或助力玩具市场成长

展望未来,玩具市场有望在三重利好下继续保持较快的成长速度。

其一,我国人均可支配收入不断增加。根据国家统计局近日公布的31省区市2017年前三季度居民人均可支配收入数据显示,2017年前三季度,全国居民人均可支配收入19342元,比上年同期名义增长9.1%,扣除价格因素,实际增长7.5%。

其二,我国城镇化进程不断提高。国家统计局的数据显示,2016年末,我国城市数量已达到657个,市辖区户籍人口超过100万的城市已经到了147个,城镇常住人口比重达到了57.35%。与2012年相比,常住人口城镇化率提高了4.78个百分点,年均提高1.2个百分点,城镇常住人口增加8116万人,年均增加2029万人。

其三,人口政策宽松。根据智通财经APP的了解,中国政府于2013年宣布结束一孩政策,并于2016年开始全面落实十三五规划下的两孩政策。根据新政策,超过12百万对夫妇允许生育两个孩子。据统计,2011年至2015年,中国0至14岁人口的比例占总人口约16.4%至16.5%。

在这些因素的刺激下,我国玩具消费金额有望继续保持良性增长。

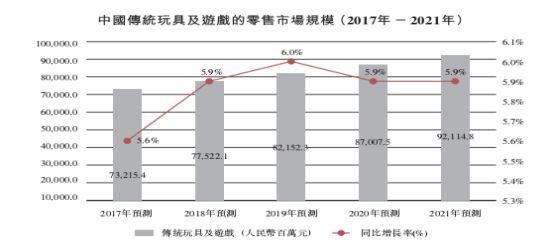

据研究机构欧睿预计,我国传统玩具及游戏的销售将于2021年前达到921.15亿元,预计2017年至2021年的复合年增长率为5.9%。

消费者对传统玩具及游戏(尤其是组装玩具)的需求将保持强劲,预计组装玩具的市场规模会于2021年底前达至人民币157.59亿元,预计2017年至2021年的复合年增长率为16.9%。

由此可见,我国的玩具市场目前的规模并不十分庞大,但在未来有望成长为一个规模千亿的市场。另外,欧睿报告前五大玩具零售商所占的市场份额大约为33%,显示玩具市场目前是一个竞争格局较为分散的市场。这为凯知乐的成长提供了较为优质的土壤。

中国最大的玩具零售商,渠道优势明显

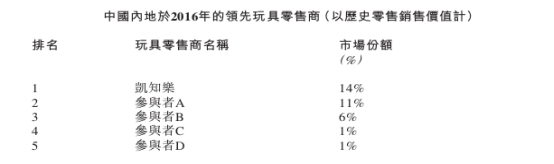

根据智通财经APP的了解,中国的玩具市场竞争格局虽然分散,但行业中也不乏领头羊。根据欧睿报告,以2016年的零售额计算,凯知乐处于主导玩具零售市场的地位,市场份额为14%,领先第二名三个百分点。

凯知乐之所以能够在众多竞争对手中脱颖而出,主要在于公司线下渠道优势颇为明显。

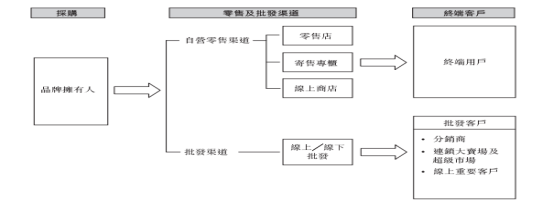

智通财经APP了解到,凯知乐的商业模式是,通过向品牌拥有人采购,把产品通过零售及批发渠道销售给终端客户。我们知道,消费品从来都是渠道为王,而这恰恰是凯知乐的优势所在。

据悉,凯知乐目前在国内有超过600家零售店(包括百货公司的专柜)。相比之下,竞争者A在中国55个城市中设有约130家商店。

凯知乐目前主要通过自营零售网络(包括零售点及百货公司内的寄售专柜)进行零售销售。于过往业绩期间,公司的自营零售网络呈现快速扩大的势头。

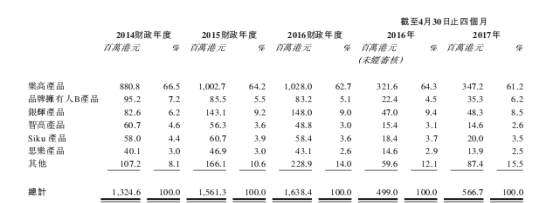

智通财经APP了解到,2014年、2015年及2016年年,凯知乐分别有624个、695个及740个自营零售点,复合年增长率为9.1%。截至2017年4月30日,凯知乐的自营零售点数量达到754个。其中,分布在一二线城市的零售点为564个,分布在三线城市的零售点由2014年的126个增加至2017年4月30日的190个。

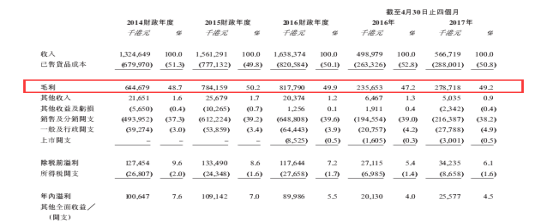

凯知乐目前主要的营业收入也来自其自营零售网络。过去三年来自自营零售网络的收入分别为8.11亿港元、9.61亿港元、10.48亿港元,分别占总收入的61.2%、61.6%、63.9%,保持了良好的增长态势。

截至2017年4月30日止四个月,公司来自自营网络的收入为3.92亿港元,同比增长18.79%,收入占比也由上年同期的66.2%提升至69.2%。

此外,凯知乐也在中国从事批发玩具及婴儿产品给其他批发商,包括中国的大卖场、超级市场及线上重要客户。在过往业绩期间,凯知乐的分销商总数目普遍增加。

于2014年、2015年及2016年,公司分销商数目分别为573家、694家及805家,期间复合年增长率为18.5%。截至2017年4月30日,公司分销商数目达到878家。

过去三年及截至2017年4月30日止四个月,来自有关分销业务的收入分别为5.13亿港元、6亿港元、5.9亿港元及1.75亿港元,分别占相应期间收入的38.8%、38.4%、36.1%及30.8%。

背靠乐高好“乘凉”

由此可见,凯知乐的业绩能够维持增长势头,与公司不断扩充营销渠道有密切关系。但公司之所以能够不断的发展,或许还应该谈谈与凯知乐已经合作了16年,产品销售金额长期占凯知乐总收入60%以上,同时也是凯知乐第一大产品供应商的乐高玩具公司。

智通财经APP了解到,乐高玩具公司成立于1932年,是世界知名玩具生产商,总部位于丹麦比隆,其玩具产品销往全球逾130个国家和地区。

乐高玩具除了在全球具有很高的知名度外,其赚钱能力也相当惊人。2016年乐高的营业收入再创历史新高,达到379亿丹麦克朗(约合53.9亿美元),同比增长6%。该公司实现营业利润124亿丹麦克朗(约合17.6亿美元)净利润为94亿丹麦克朗(约合13.4亿美元)。乐高公司产品的毛利率在2016年超过60%,净利率也高达24.86%。

智通财经APP注意到,乐高的赚钱能力很好的传导到了凯知乐身上。由于公司销售的产品具备较高的竞争力,凯知乐的销售毛利率在近年稳定在50%左右。不过由于公司目前处于快速拓展市场份额阶段,公司的销售及分销开支也处于较高水平,致使公司的净利率并不如乐高玩具来得“疯狂”。

综上所述,凯知乐在未来有望兼得玩具行业发展和市场份额持续突破为公司带来的红利,尤其是在乐高品牌的强力支持下,公司的盈利能力也有望进一步改善。凯知乐能否获得投资者青睐?不日便见分晓。