本文来自中泰国际的策略周报《经济转向高质量发展阶段,金融探索“双支柱”调控框架》,作者为中泰国际分析师徐博。

智通财经APP获悉,中泰国际发表策略周报,对全球股市作出展望,对原材料及消费品的现状及相互之间的关系作出分析,对金融“双支柱”作出解读,具体内容如下:

市场回顾与展望

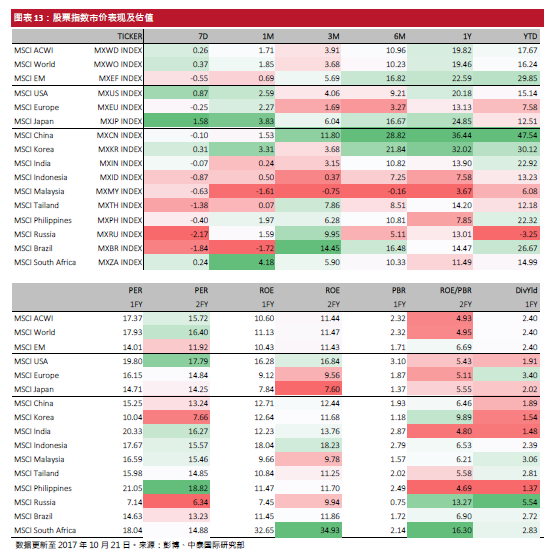

始于10月16日的一周,全球股票指数微涨0.26%,发达市场表现优于新兴市场。其中,美国、日本市场表现领先,按周分别收涨0.87%和1.58%。宏观层面事件对美日股市有正面推动作用:美国参议院通过预算议案,提升了扩大政府赤字的可能性,特朗普税改议案有望在年底获国会批准。日本外贸顺差好于预期,同时,日本央行超宽松货币政策将大概率延续。新兴市场指数按周微跌0.55%,韩国、南非维持了上涨态势按周微涨,其它主要新兴市场均按周收跌。俄罗斯、巴西按周下跌较明显,跌幅分别为2.17%和1.84%。

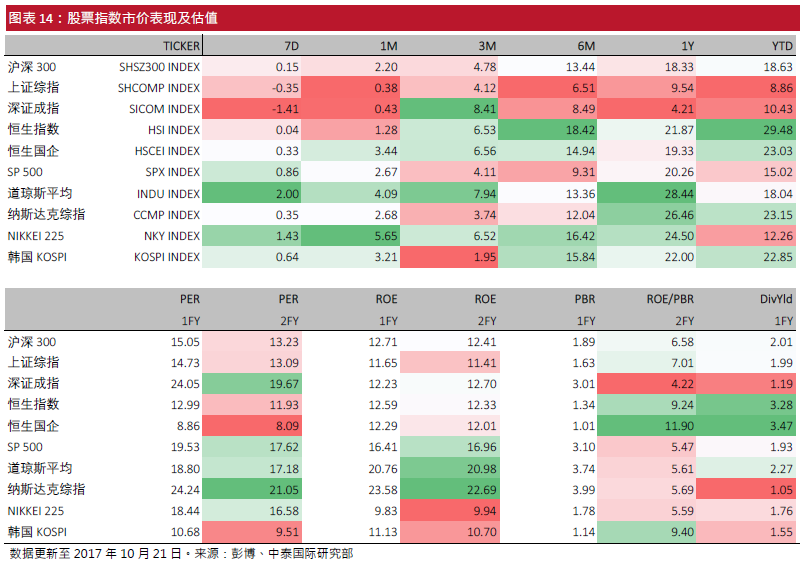

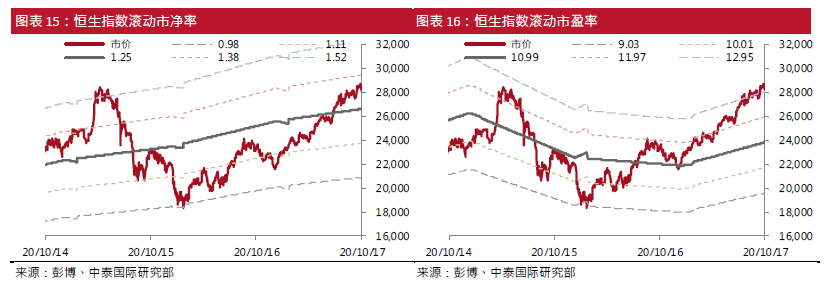

中国市场上,离岸在岸指数表现参差,方向性不明显。估值较高及波动性较高的深圳成指按周下跌1.41%。恒生国企指数受益于低估值及国企盈利改善,在近月表现相对较强。恒生指数运行在市盈率估值区间两倍标准差上沿位置,估值倍数进一步上升可能性较小。值得注意的是,由于前三季度中国离岸股票市场表现显著好于可比市场,机构投资者在第四季度有锁定和实现收益的倾向。

围绕质量主题,寻找结构性增长

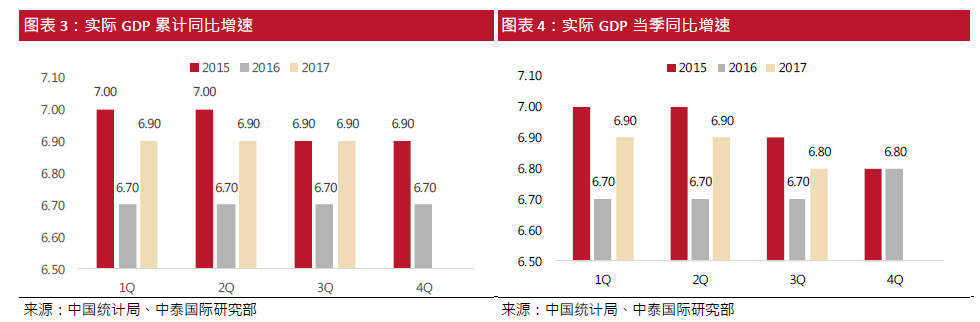

10月19日,国家统计局数据最新数据显示,前三季度中国国内生产总值59.3 万亿元,按可比价格计算,同比增长6.9%,增速与上半年持平。不过,第三季度,国内生产总值同比增长6.8%,较上个月下降0.1 个百分点。从产业机构来看,第一产业增加值4.1 万亿元,同比增长3.7%;第二产业增加值23 万亿元,增长6.3%;第三产业增加值31 万亿元,增长7.8%。GDP累计数据持稳、单季数据略有放缓,16年年末17年年初以来由供给侧改革和工业部门补库存带动的经济升温略有趋缓。

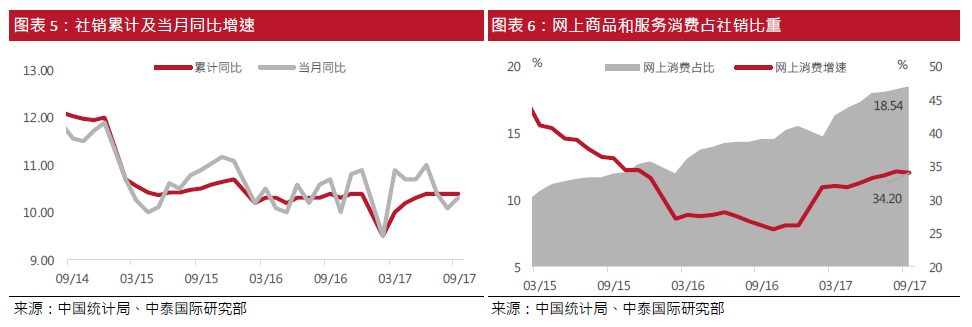

在支出法的角度,社会消费品销售数据总体持稳,但结构性分化较明显。前三季度,社会消费品零售总额26 万亿元,同比增长10.4%,增速与上年同期持平。但其中,限额以上单位消费品零售额11.8万亿元,增长仅为8.5%;而网上商品和服务消费同比增速达到34.2%,所占社销比重已上升至18.5%。以上数据意味着,大中型零售商户的市场份额总体下降,而通过网络渠道以小微商户为主体的网商处于高景气期。

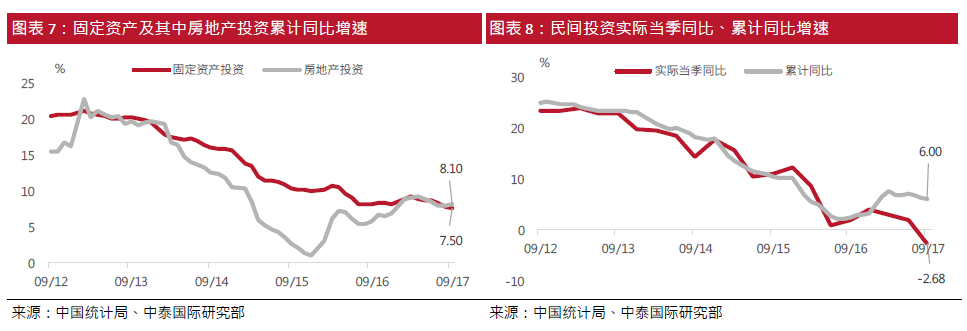

“新业态”具备明显的技术渠道优势,不过,固定资产投资持续放缓的态势仍在延续。民间投资同比放缓至6.0%,基础设施和国有企业投资是稳定固定资产投资的主要驱动力。值得注意的是,实际到位资金同比仅增长3.3%,而新开工项目同比仅增长2.4%。从潜在经济增长测算的角度,投资放缓和低效率部门的挤出效应将降低潜在宏观产出增速。

具体来看,前三季度,中国固定资产投资额(不含农户)为45.8 万亿元,同比增长7.5%,增速比上年同期回落0.7个百分点。其中,国有控股投资16.8万亿元,增长11.0%;民间投资27.8万亿元,增长6.0%,占全部投资的比重为60.5%。基础设施投资9.97万亿元,增长19.8%,比上年同期加快0.4个百分点。固定资产投资到位资金45.7万亿元,同比增长3.3%。新开工项目计划总投资37.6万亿元,同比增长2.4%。

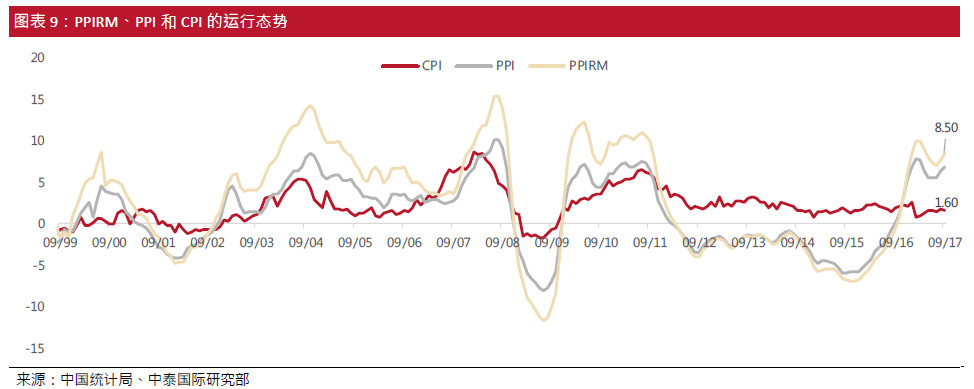

材料购进价格上涨快于产成品价格,消费品价格停滞明显

受出产能和工业企业补库存带动,2016年四季度依赖生产资料价格上涨明显,并带动产成品价格上涨,然而,在终端消费产品端,价格则出现了明显停滞。这一现象与前二十年中的四个周期出现了明显差异。从数据来看,9月末工业企业原料、燃料、动力购进价格指数(PPIRM)同比涨幅较上月扩大1.5 个百分点至8.5%,工业生产者出厂价格指数(PPI)同比涨幅较上月扩大0.6 个百分点至6.9%,而居民消费价格指数(CPI)同比涨幅则比上月回落0.2 个百分点至1.6%。

回顾前二十年历史中的三个价格周期,原材料、工业品和消费品价格波动呈现明显的一致性。在经济逻辑上,这一同步性显示了货币、需求或原材料价格的市场化传导,但在2012年至今的“新周期”,消费品对工业品和原材料价格的疲弱或走强并不敏感。这在一定程度上显示,终端需求对工业产品的依赖出现了明显下降。而对于工业企业而言,处于原材料成本上升期时,终端需求不足或不敏感会极大程度上压缩企业利润,并最终压制原材料。

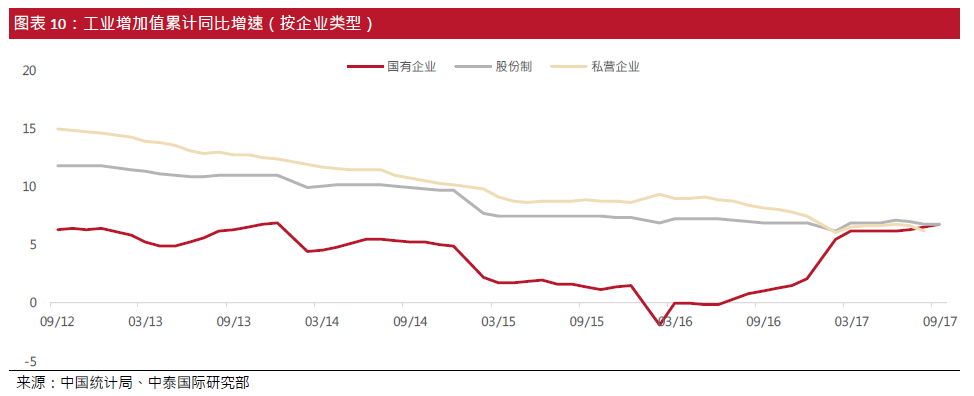

价格。通过分析不同类型工业企业增加值得变化,可以清晰看到,在材料购进价格上涨快于产成品价格,而消费品价格停滞明显的环境中,企业经营状况的变化情况。即:股份制、私营企业的营运状况出现持续恶化,其中,私营企业受到的影响相对股份制企业更为明显。不过,国有企业在这一过程后期,2016年一季度后则持续受惠,国有企业不但扭转了工业增加值出现倒退的颓势,且盈利能力迅速提升。

从数据上来看,自2012年至2016年一季度,私营、股份制、国有企业工业增加值从分别15%、12%、6%的年同比增长水平分别滑落至12%、9.5%和-2%。而从2016年一季度至今年(2017年)9月末,私营、股份制企业工业增加值同比增速进一步滑落至6.2%、6.8%,但国有企业工业增加值却实现了6.8%的年同比增长。中泰国际认为,行政政策结构性和方向性的进一步明确是形成这一现象的主要原因。从三年的研究视角来看,中泰国际认为,政策调控虽然结构性地改善了部分企业的运营状况,但在中国经济结构的深刻变化中,调控的时效性将较短。

维护金融系统稳定,监管趋严

央行和监管机关官员指出,金融危机前主流央行的政策框架以货币政策为核心,稳定物价是政策目标,对防止高通货膨胀起到了很好的作用。但本轮国际金融危机说明,价格稳定并不代表金融稳定。金融市场行为具有明显的顺周期性,跨市场风险传染性较强。维持金融系统稳定,只有货币政策还不够,宏观审慎就是对金融顺周期行为和跨市场风险传染对症下药。

建立“双支柱”调控框架可以起到两方面作用:一是保持币值稳定,二是维护金融系统的稳定。对于银行业,五年来改革发展已经取得不少历史性成就,下一步要加大不良贷款处置力度,金融监管将趋严,注重加强监管协调,银行业改革开放将进一步深化。银行业不良资产处置还可以继续加大力度,有效支持去产能、去库存和去杠杆。

从国际金融形势,央行和监管机关的政策、监管指引,公开市场操作,实际规模、价格、方向性货币政策,及宏观审慎调整实践等多方面因素来看,中国实体经济和金融机构面临的货币环境都将会是易紧难松。特别是,宏观审慎监管和评估对同业跨业业务的规范,极大程度上约束了金融机构间长期存在的监管套利,央行重新获得了对广义信贷规模的强调控能力,并依靠定向政策和新型工具获得了传统货币政策缺乏的结构性抓手。

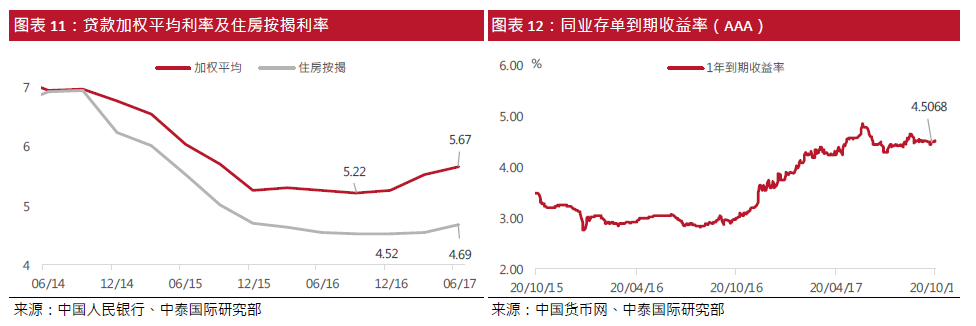

对于金融和非金融企业、资本市场投资者而言,由于广义货币增长趋缓及政策性利率上升,利率风险将趋于上升。在价格方面,公开市场利率向同业、信贷等中长期市场传递,2016年末至2017年年中,贷款市场加权平均利率已上升45个基点至5.67%,而住房按揭利率也已上市17 个基点至4.69%。在同业存单市场,截至10月20日,1年期AAA存单利率已从去年同期约3%的水平上升50%至约4.5%的高位。

(编辑:胡敏)