本文来源于“股市荀策”微信公众号,作者为荀玉根、李影,原标题《异常数据背后的真实趋势》。

核心结论:

①简单按照季度同比预测,投资时钟一季度处于过热期、二季度进入滞胀期、三季度步入衰退期。剔除基数因素看两年平滑,投资时钟今年整体处于过热期。

②牛市指数高点略提前或同步于ROE高点,这轮ROE回升从20Q3开始,按照上行周期持续6-7个季度,预计高点在21Q4-22Q1。

③今年市场机会>风险,218以来的下跌只是牛市中的回撤,智能制造有望成为新的主线。

异常数据背后的真实趋势

2020年初疫情爆发导致当时一季度基本面出现深坑,低基数效应导致今年一季度业绩数据非常高,基本面趋势看起来有点混乱,投资者对未来基本面解读也存在较大分歧。我们认为有必要在此重申关注异常数据背后的真实盈利趋势,而不是简单关注同比数据,基期因素扰动导致这样的同比数据意义较小了。

1.宏观数据定位真实的投资时钟

真实的投资时钟处于过热期。根据统计局最新公布的一季度及3月经济数据看,经济增长和通胀都非常高,投资时钟似乎已经处于过热期的顶峰,结合wind一致预期,二季度投资时钟应该步入滞胀期,即经济增长速度回落、通胀继续上行,三季度步入衰退期。这也是很多投资者对未来A股谨慎的缘由,历史上看,滞胀期股市往往是下跌的。

我们认为,简单地看同比数据可能会陷入刻舟求剑的陷阱,需要分析经济数据真实的趋势。3月全部工业品PPI当月同比为4.4%,CPI同比为0.4%,而前期分别为1.7%、-0.2%,2021Q1实际GDP当季同比为18.3%,较前期的6.5%大幅提升。Wind一致预期, 21Q2-Q4 GDP当季度实际同比分别为8.3%、6.4%、5.0%,PPI同比为5.1%、4.1%、2.6%,依次看二季度投资时钟进入滞胀期。实际上,GDP前高后低,PPI二季度突然高企,都是源于低基数扰动。为了平滑基数影响,我们拉长两年看通胀和GDP增速。如此计算,21Q1-Q4实际GDP当季度同比分别为5.0%、5.7%、5.6%、5.8%,PPI同比分别为3.6%、3.5%、3.0%、2.4%。

可见,21年投资时钟仍处于过热期。这背后的经济学逻辑是,今年全球经济温和复苏,通胀处于早期阶段。这又是因为全球经济复苏节奏不一致,去年中国疫情控制较好,经济从年中开始回暖,欧美国家今年疫苗接种率较高,经济也开始复苏,而多数新兴市场国家疫苗大面积接种要等到明年。目前发达国家疫苗接种明显较快,截止2021/4/23,美国疫苗接种率约为66%,英国为67%,德国为30%,而全球平均为13%,印度为10%,经济学人预测疫苗在发达国家普及大概在今年下半年能完成。除发达国家以外的其他国家疫苗普及都要等到2022年,届时海外的需求才会大幅回升,进而造成通胀的大幅攀升。

今年类似强版2010年,股市延续涨势。

在前期报告《今年是弱版07年、强版10年——大类资产历史对比-20210326》中,我们在传统的美林投资时钟基础上,加入了名义利率(代表着货币政策,如加息或降息)和实际利率(名义利率-通胀)两个流动性指标,从而使得新的投资时钟从美林的四个阶段变成了7个阶段,具体包括政策还未发力的衰退前期(阶段①)、政策加码(名义利率下行)开始刺激经济的衰退后期(阶段②)、通胀还没起来的复苏前期(阶段③)、通胀已经起来的复苏后期(阶段④)、通胀高企和经济高增长的过热期(阶段⑤)、通胀快速上行的滞胀前期(阶段⑥)、政策继续加码但是通胀上行斜率放缓的滞胀后期(阶段⑦)。

对比而言,股市在阶段②-⑤均有较好表现,但是进入滞胀期和衰退前期后股市表现较差。我们认为今年类似强版2010年,目前仍经济仍处于过热期,微观盈利增长>宏观流动性收紧,今年股市延续上涨态势,明年投资时钟有可能进入滞胀期。基本面上,21年经济动能依然存在,全年实际GDP增速有望达9%,虽然经济增速的单季度同比高点大概率在21Q1,但是剔除低基数影响后真正的经济顶可能在21Q4或22Q1,预计全年A股净利同比增速为15%~20%。宏观流动性上,今年较去年边际趋紧,但是只是温和状态。2018年、19年、20年十年期国债收益率均值为3.64%/3.20%/2.98%,21年初至今均值仅为3.2%。

2.ROE看真实的盈利趋势

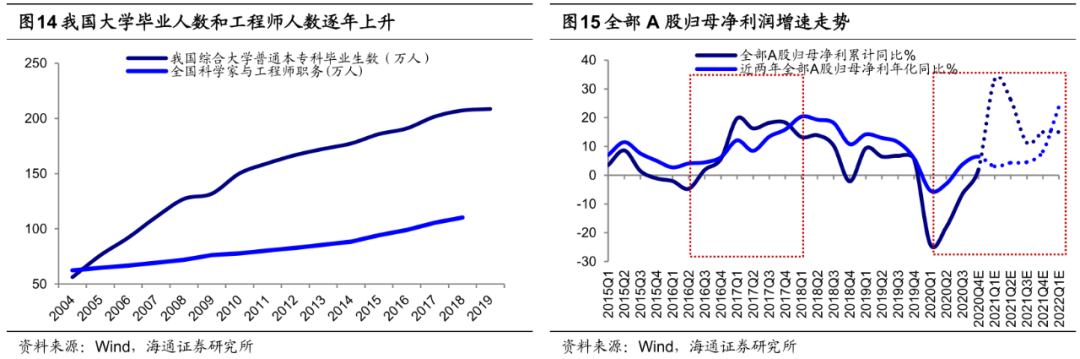

单季度净利同比数据有迷惑性,可以看两年平滑。借鉴历史经验,A股净利润同比增速常受到基期因素扰动,因此A股单季度净利同比高点和股市指数高点往往不一致,这往往源于低基数导致同比增速波动大,如果平滑到两年发现,近两年单季度净利润年化同比增速与指数高点较一致。具体而言,05/6-07/10牛市期间上证指数在07年10月达到高点6124点,而A股单季度净利同比高点为06Q4的414%,近两年A股单季度净利年化同比增速高点为07Q4的192%。08/10-10/11牛市期间,上证指数在09年8月达到高点3478点,此后开始高位震荡,而中小板指在10年11月才达到高点,而A股单季度净利同比高点为09Q4的560%,近两年A股单季度净利年化同比增速高点为10Q4的207%。从企业盈利上看,本轮盈利周期是第六轮,全部A股归母净利累计同比于20Q1见底后回升,盈利周期上行的动力源自补库存周期和宏观政策见效,借鉴历史企业利润上行周期一般持续6-7个季度,依此推断我们预计这次A股盈利回升持续到今年底。从净利润增速看,由于20Q1净利润基数较低,全部A股21Q1净利润增速将是阶段性高点,但是拉长全年看,A股盈利仍有望保持高增长,全年净利同比为15%~20%。如果要剔除归母净利同比基数影响,按照近两年净利润年化增速推算,近两年A股单季度净利润年化同比增速高点有望出现在2022年初,21Q1-Q4、22Q1分别为3%、6%、5%、28%、30%。

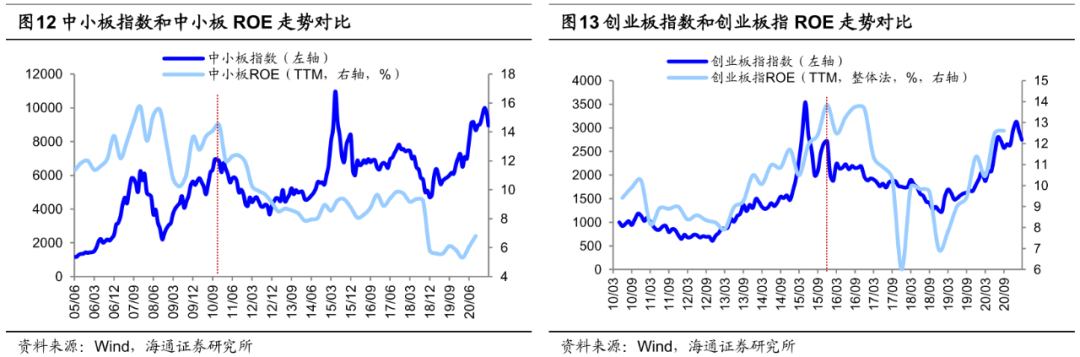

ROE更真实反映盈利趋势。回顾历史经验,A股ROE高点和股市指数高点往往比较一致,比如2007年、2010年和2015年等。具体而言:2005/06-2007/10牛市期间,上证指数和沪深300高点在07年10月,全部A股ROE高点在07Q4。2008/10-2010/11牛市期间,上证指数和沪深300在 09年8月达到高点,此后直到09年8月-10年11月持续高位震荡,中小板继续上行,高点在10年11月,ROE高点在10Q4。2012/12-2015/06牛市期间,创业板开始结构性牛市,创业板指盈利高点出现在15Q4,而由于清查配资等去杠杆因素,创业板指在15年6月出现高点,在业绩向好的催化下,15Q4创业板指反弹幅度显著。这轮ROE于2020Q2见底、Q3开始回升,按照历史经验上行周期持续6-7个季度,那么这次ROE高点在21Q4-22Q1,我们预计2021年ROE达9%。此外,如果看长一点,过去10年A股ROE中枢系统性下移,这源于中国人口数量红利消失,用工成本上移导致传统A股企业ROE下降,展望未来,中国高素质人才占比提高,产业结构升级,制造业走向智能化、高端化,工程师红利将助推A股企业ROE系统性上行。

3.应对策略:保持乐观

今年市场机会>风险。前文我们提到今年微观盈利增长>宏观流动性收紧,微观流动性方面内外资均有增量资金流入。在上期策略周报《股市门口的资金及偏好-20210418》中,我们提到自2月18日以来基金赎回压力不大,目前潜在入市基金尚有1.1万亿元,同时今年外资流入比往年更快,2月18日以来北上资金净流入了662亿元,年初以来累计净流入了1403亿元。从估值看,三个维度进行跟踪,即PE/PB、大类资产比价和风险溢价率,从PE/PB看,目前沪深300PE(TTM,整体法)为15倍,处于处05年以来从低到高64%分位(08/10来为76%),PB为1.68倍,处05年以来从低到高47%分位(08/10来为59%)。从风险溢价率(1/全部A股PE-十年期国债收益率)看,当前(截至21/04/23,下同)风险溢价率为1.53%,处05年以来由高到低55%分位(08/10来为67%),从股债收益比(沪深300股息率/10年期国债到期收益率)看,当前股债收益比为0.63,对应05年以来由高到低的分位数为53%(08/10来为58%)。总之,假设历史上牛市顶点市场温度为100度,当前温度大约为仅为60度,估值矛盾不算大。我们认为这轮牛市尚未走完,牛市大格局未变。从中长期居民资产配置看,2019年我国居民59%的资产配置在房地产,远高于海外国家,这是因为过去20多年我国进行快速工业化和城镇化催生了地产长牛,往后看我们认为居民资产有望更多配置股权,股市估值中枢有望系统性抬升。

智能制造望成为新的主线。回顾历史,每轮牛市会出现3-4次大回撤,春节之后的调整我们定性为本轮牛市的第三次大调整,前两次调整分别在19年的4-8月以及20年3月,这两次调整后5G、新能源车分别跑出明显的超额收益。我们判断,本次调整结束后,我们认为新兴技术将赋能制造业,实现科技与制造业融合发展,智能制造有望崛起。我们看好智能制造的三大逻辑:一是技术进步推动基本面回升,二是疫情冲击使得中国制造走出海外,三是温和通胀有望推动制造业盈利向上,详见《疫情加快中国制造升级——中国智造系列1-20210319》、《中国智造正走向世界前列——中国智造系列2-20210402》、《从科技时钟看智能制造前景——中国智造系列3-20210402》。

具体而言,沿着“中国智能制造”的主线,我们结合行业分析师认为有三个方向挖掘投资机会:(1)信息技术的应用。5G、人工智能、云计算等信息技术的颠覆式创新为中国智能制造打下基石,先进科技融合到制造产业能够极大地提高生产力,促进产品的创新升级,例如人工智能让大规模产品定制成为现实,从而使得制造向服务转型。根据海通行业分析师的推荐,我们建议重点关注计算机行业的海康威视、赛意信息、恒华科技;通信行业的中兴通讯、广和通、中控技术;电子行业的比亚迪电子、舜宇光学科技。(2)新能源技术的应用。我国光伏技术已经发展较为成熟,处于世界领先水平,同时动力电池技术的不断进步促进我国智能汽车制造蓬勃发展,建议重点关注汽车行业的福耀玻璃、爱柯迪、吉利汽车。(3)传统制造技术改进与升级。在科技进步的支撑下传统制造实现技术改进与升级,从机械化、电气化、自动化到数字化、智能化,例如工业机器人的大规模应用能够帮助制造业提质增效。我们建议重点关注机械行业的汇川技术,此外,建议关注国盛智科、永创智能;家电行业的海尔智家、石头科技、极米科技;军工行业的中航高科,此外,建议关注湘电股份、睿创微纳。

此外,关注大众消费。回顾08年金融危机历史经验,货币宽松、四万亿等刺激政策推出后,汽车等高端消费增速先回升,之后粮油、食品、饮料等大众消费增速崛起。2020年可选消费品中汽车和高端白酒表现亮眼,预计21年乳制品、餐饮、旅游出行等大众消费需求或将大增。今年“两会”强调坚持扩大内需,十四五规划正文再次强调加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,未来消费品牌化、服务化趋势将更加明显。随着收入水平的增加和健康意识的提升,预计专科医院、医疗美容、养生保健等医疗服务领域需求也有望提升。

风险提示:阶段性回撤:宏观政策首次转向,牛市结束:盈利顶和情绪顶。

(智通财经编辑:文文)