本文来自“华尔街见闻”,作者林菁扬。

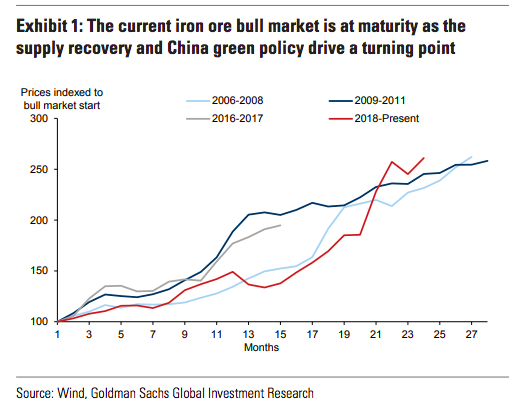

高盛仍然看好大宗商品牛市,唯铁矿石例外。该行在近期研报中表示,作为钢铁原材料的铁矿石价格,会受到中国减排政策下钢企产出限制影响,未来进一步走低。

高盛预计,铁矿石价格会在明年上半年大跌15%-20%。报告将品位62%的铁矿石价格三个月、六个月、十二个月目标价分别修订为135美元/吨、115美元/吨及100美元/吨。

全年基础上,2021年价格预测由原先的120美元/吨上调至135美元/吨,2022年价格预测则维持95美元/吨不变。目前品位62%的铁矿石价格在160美元/吨以上。

全年预测值降幅的扩大表示,价格下跌今年可能仍将处于较温和状态,明年则将大幅加速。

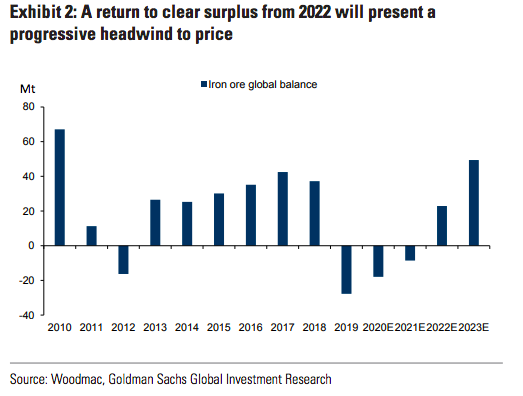

研报指出,铁矿石到2022年料将面临供应过剩。其将全球铁矿石今年预测供给短缺由2700万吨下调至900万吨;明年预测供给盈余则由800万吨大幅上调至2300万吨;2023年预计出现更大的4900万吨盈余。

钢厂减排削减铁矿石需求,减缓进口

高盛表示,唐山市政府召开环保紧急会议后引发的铁矿石期货合约大跌,反映了人们对中国钢铁行业政策约束即将到来的担忧。

按照会议通知要求,9日-11日工业企业需按照一级红色预警响应落实停限产措施。会后,内盘大连铁矿石期货随即触及跌停,新加坡交易所铁矿石也创一个月最低。

两周前钢企限产再被延长。唐山发布的最新钢企减排措施显示,要求3月20日至12月31日,全流程钢企减排比例达到30%至50%。

高盛认为,这一政策突显出市场对中国环境政策变化、及其对铁矿石市场影响的更广泛担忧,越来越多人预期会有新的环保政策出台,中期替代产能比率和钢铁行业的节能目标或将被进一步强调,使得对原材料铁矿石的需求继续降低。

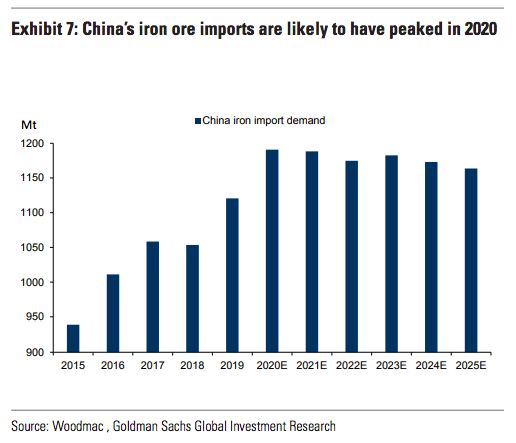

该行认为,这一政策的中期影响可能减缓中国铁矿石进口。1-2月铁矿石进口虽同比增长近3%,但与钢铁产量一样,预计到下半年间将有所放缓,2021年中国铁矿石进口将基本与上年持平,接近12亿吨。未来两年,预计铁矿石进口将逐渐进一步减少。

不过高盛预计,环境政策对钢铁行业的日益关注,将对提高铁矿石投入质量起到广泛的推动作用,优质铁矿石进口减缓幅度或相对较小。

短期钢厂利润抬升,抑制铁矿石价格下跌

不过高盛认为,强劲的在岸钢铁需求和不断改善的利润率将暂时抑制铁矿石价格的下跌。

与2020年和2019年相比,今年迄今中国在岸钢铁产品周需求一直在加速,尤其春节后建筑活动的季节性复苏,使得库存有所下降,钢厂利润率也较年初的疲软表现有所改善。与此同时,基建和房地产、汽车制造业、家电等行业的复苏也支撑着钢铁需求。

在这种背景下,高盛预测,中国几年上半年钢铁需求年化增长5%。这一增幅虽预计在5-6月达到峰值,下半年略微降至2-3%,但仍高于高盛对2021年钢铁产量增幅的预期(1.2%),因而高盛认为,下半年钢铁供应仍然紧张,利润率可能进一步改善。

该行表示,鉴于国内钢厂的铁矿石库存仍相对较低,短期内在利润率进一步改善的情况下,仍有可能重新增加库存。

(智通财经编辑:林喵)