本文转自微信公众号:国广有话说

投资要点

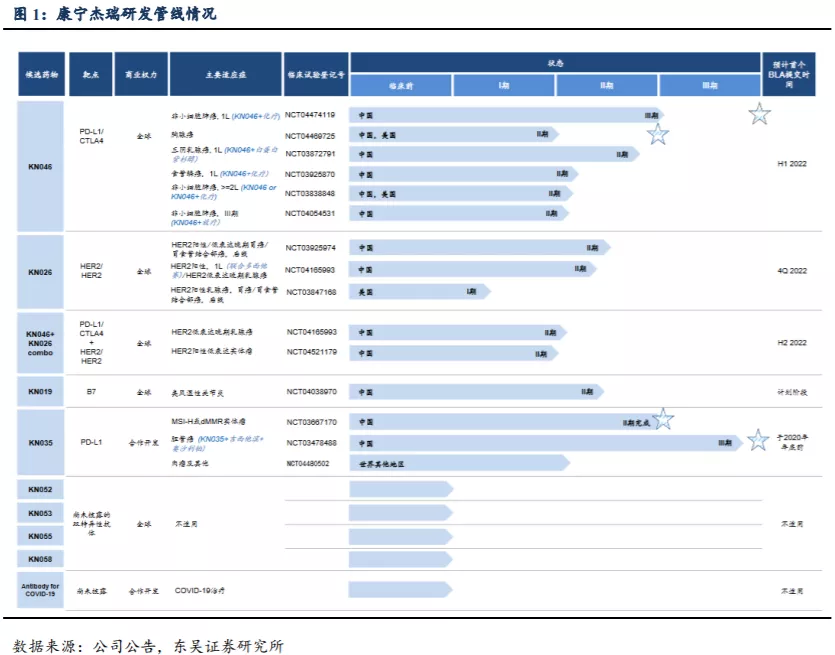

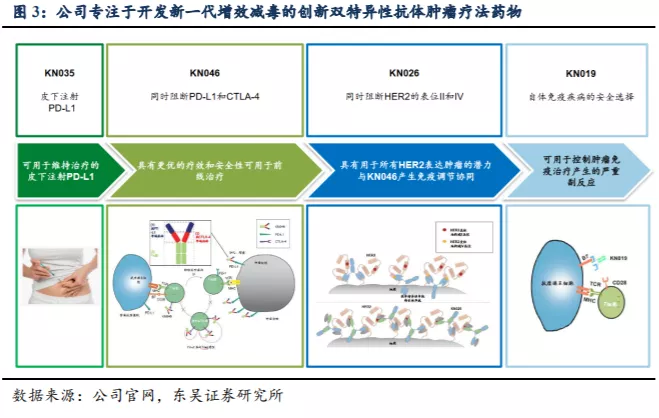

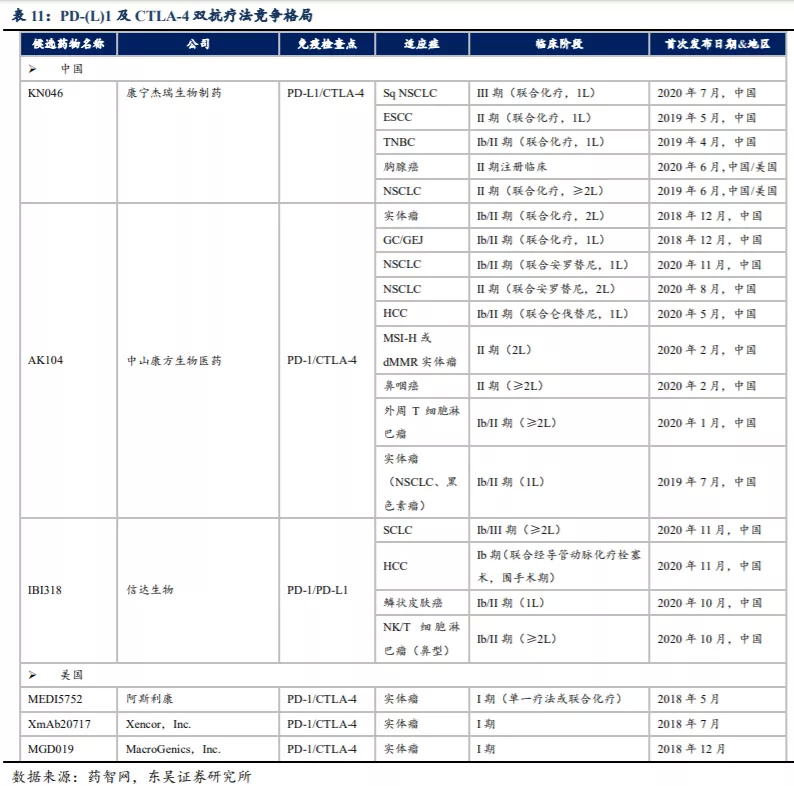

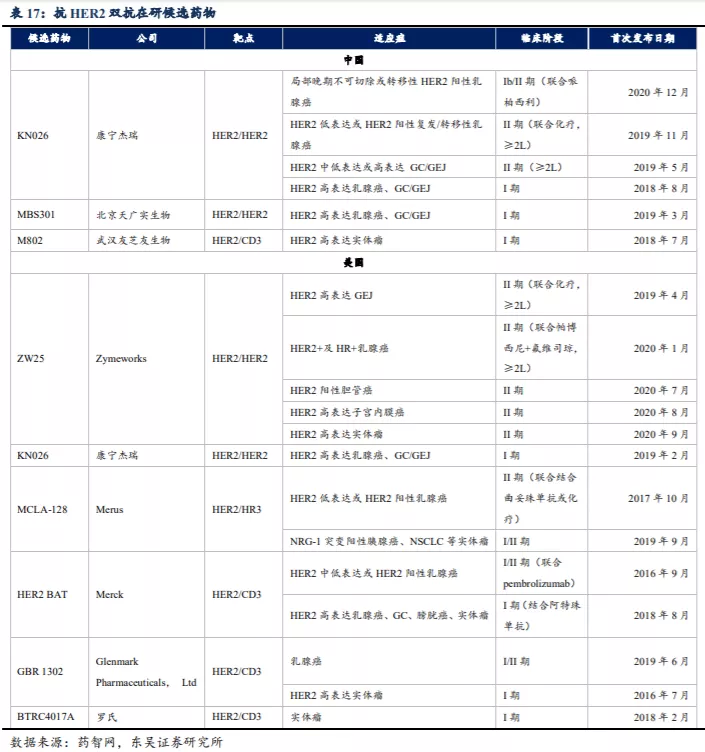

双特异性抗体拓展多种适应症,KN046、KN026潜在市场空间广阔。康宁杰瑞制药-B(09966)在研产品 KN046 同时针对 PD-L1 和 CTLA-4 两种靶点,对晚期实体瘤显示出良好的抗肿瘤活性和安全性,目前已进入晚期非小细胞肺癌 III 期临床(中国)和胸腺癌注册性 II 期临床试验(中美双报)阶段。预计最快在 2021 年底以胸腺癌适应症中美双报 BLA,于2022 年实现商业化。根据目前开展的 II 期临床试验,对于 NSCLC、三性乳腺癌(TNBC)、鼻咽癌、食管鳞癌等 KN046 均取得了优异的临床数据,东吴证券认为 KN046 有望在鳞状 NSCLC 的一二线治疗中获得较大的市场份额。KN026 可双重阻断 HER2 通路,在HER2 高表达的乳腺癌和 GC/GEJ 的 I 期临床试验已显示初步有效数据,后续有望成为 HER2 阳性晚期乳腺癌及 GC/GEJ 的二线标准疗法之一。同时 KN046 与KN026 还将联合治疗 GC/GEJ、尿路上皮癌及卵巢癌等多种适应症,充分拓展双抗产品的潜在应用癌种。

KN035创新皮下给药制剂新形式,针对适应症BTC无同类竞争产品,KN019布局自免和肿瘤免疫疗法的辅助治疗。KN035作为目前唯一可能皮下注射的PD-L1小分子单抗,在给药便捷性、稳定性方面具备优势。目前申报BLA的适应症为dMMR/MSI-H实体瘤,同时KN035临床III期试验也在推进不能手术切除或转移性的胆道癌适应症,有望成为中国首个治疗BTC的PD-L1抑制剂。KN019在工艺和性质上与二代的CTLA-4-Fc融合蛋白贝拉西普高度相似,预期对TNF-α抑制剂难治性类风湿性关节炎(RA)产生良好疗效,并已开展II期试验。

公司三大核心产品的销售峰值有望超过66 亿人民币。KN046 目前最主要的适应症为鳞状非小细胞肺癌患者的一二线治疗,根据东吴证券的测算销 售峰值有望超 20 亿人民币;KN026 预计 2023 或 2024 年可获批上市, 主要适应症为 HER2 阳性乳腺癌和胃癌或胃食管交界腺癌(GC/GEJ), 预计销售峰值超过 16 亿人民币;KN035 已在中国申报上市,预计 2021 年可以在中国上市销售,预计销售峰值超过 30 亿人民币。

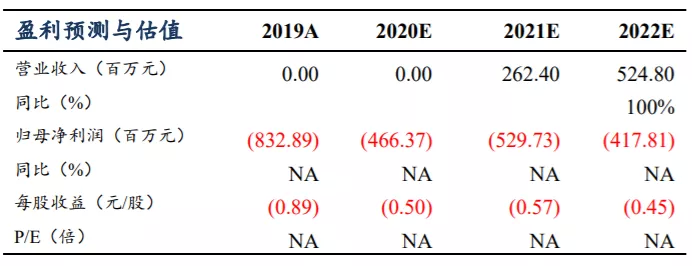

盈利预测与投资评级:针对公司的三个核心品种,东吴证券对2021~2030年的销售额进行了测算,根据模型测算,预计公司在2023年实现盈亏平衡,对应收入21.04亿人民币,归母净利2.05亿人民币,对应PE 53倍;预计公司在2025年实现收入41.66亿人民币,归母净利10.14亿人民币,对应PE 11倍。东吴证券认为公司几大核心品种差异化优势明显,且在NSCLC、胃癌、食管鳞癌、乳腺癌、MSI-H/dMMR肿瘤及胆道癌等几个大的癌种具有较强的竞争优势,可以奠定公司在双抗赛道的市场领先地位,首次覆盖给予“买入”评级。

风险提示:研发进展不及预期、产品销售不及预期;核心技术人员、高管流失风险。

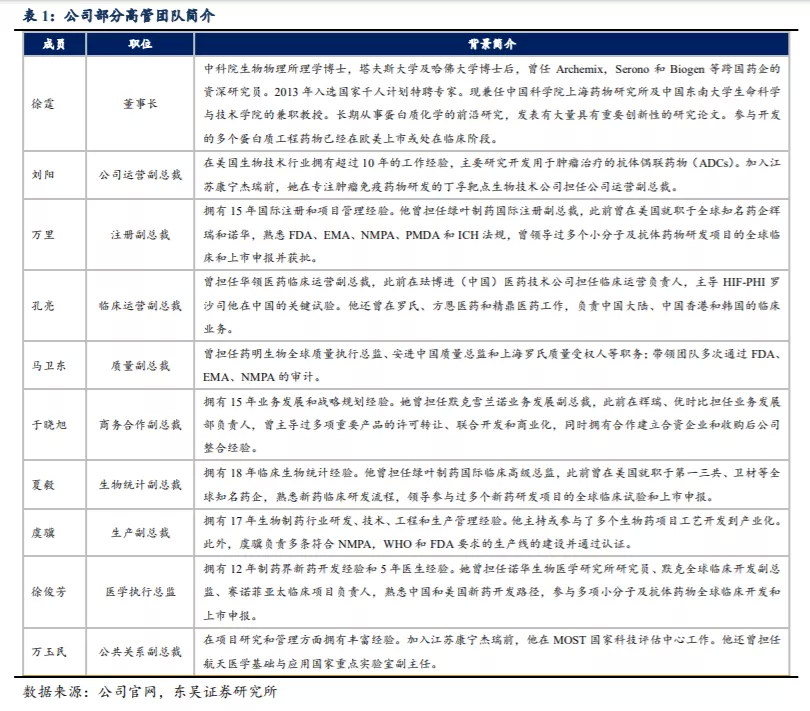

康宁杰瑞由科学家徐霆博士创立,自2011年以来贡献了超过100项专利和专利申请,强大的研发团队推动多个生物类似物的CMC流程,其中四件已提交BLA(2017至2019年以来,中国只有11件生物类似物BLA申请被提交)。公司临床阶段产品均为自主研发产品,并且拥有全球的知识产权和商业化权利,在全球或中国布局超过20项临床试验。

1. 以增效减毒为导向的双特异性抗体研发平台

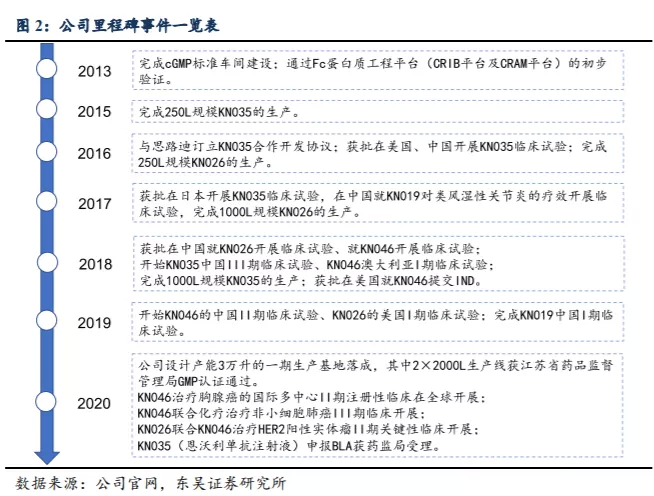

2018 年公司进行了 A 轮融资,投后估值为6.51亿美元,参与的机构有 Orbimed、PAG、尚珹投资、JANCHOR 中国国有资本风险投资基金;2019 年进行了 B 轮融资,投后估值 7.75 亿美元;2019 年 12 月 12 日,康宁杰瑞生物制药在香港联交所主板上市。

公司管线中的产品具有显著的差异化特点和强大的全球竞争力:KN046 同时靶向两个经过临床验证的免疫检查点 PD-L1 及 CTLA-4,具备成为新一代肿瘤免疫药物的潜质;KN026 同时阻断 HER 靶点的 II、IV 表位,具备成为 best-in-class 或 first-in-class 药物的潜质;KN035 有望成为全球首个可皮下注射的 PD-L1 单抗抑制剂,已被美国 FDA授予晚期胆道癌孤儿药资格,目前已在中国申报上市,预计 2021 年可以在中国上市销售。

专业出身,打造公司核心技术平台。徐霆博士拥有超过20年的生物创新药研发经验,先后在Archemix、Serono和Biogen担任首席研究员和课题负责人等职位。2008年回国后创立了苏州康宁杰瑞和江苏康宁杰瑞等多家生物制药公司。2019年领导康宁杰瑞生物制药成功在香港联交所主板上市。

公司现有 CRIB 平台(电荷排斥改善双特异性平台)、CRAM 平台(电荷排斥诱导 抗体混合平台)和工程化抗体改造优势的单域抗体结构(sdAb)三个双抗结构平台。全球已经开发至少 20 个以上的双抗技术平台,大多数异二聚体 Fc 基 BsAb 平台主要专 注于增加异二聚体,公司平台能增加异二聚体及阻止同二聚体的形成,并保留 Fc 段及 其生物学特性,且 sdAb 段体积更小、结构密实稳定,对于抗体药物延长半衰期、保留 介导免疫效应功能至关重要。

2. 布局新一代肿瘤抗体疗法,KN046商业化剑指全球新

2.1. 双特异性抗体,快速发展的新兴抗体形式

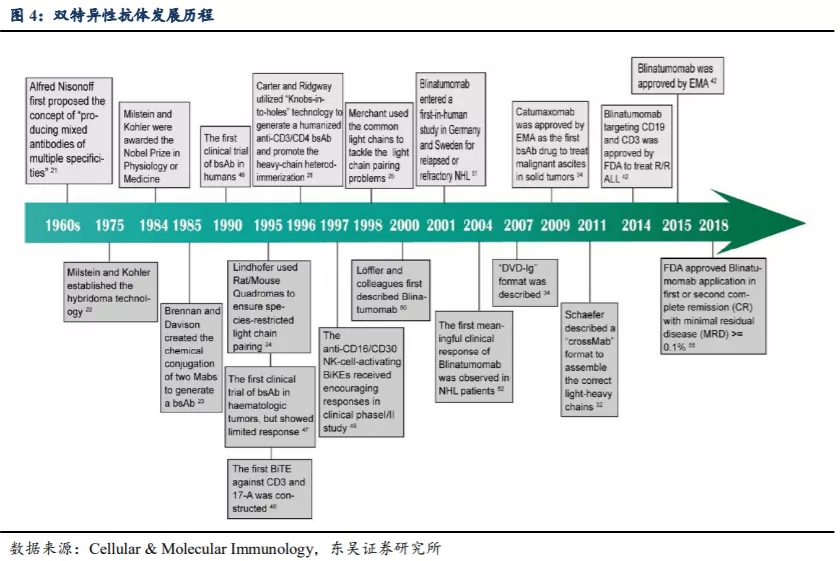

双特异性抗体(bispecific monoclonal antibody,BsAb)通过对传统的单抗药物进行 改造与修饰,可以同时结合两种不同抗原,有望通过协同信号抑制作用、加速肿瘤细胞 降解、增强免疫应答调节等方式,提高肿瘤靶向特异性,发挥更好的抗肿瘤疗效。目前获批上市的 BsAb 药物有:Removab、Blincyto 和 Hemlibra 等。

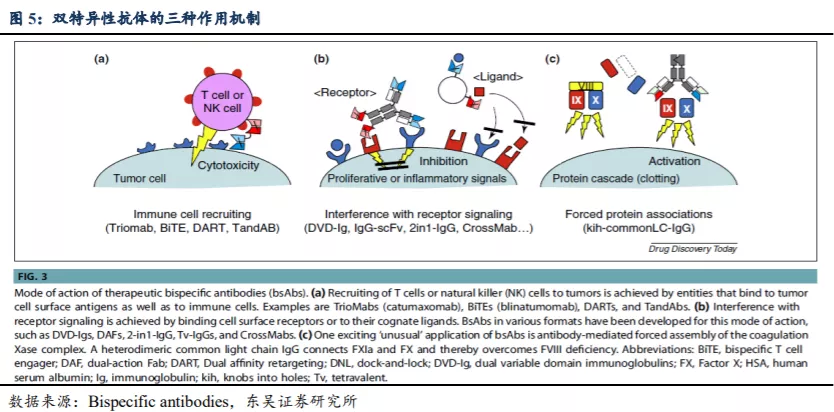

BsAb 有三种作用机制:介导免疫细胞杀伤作用、双靶点信号阻断、促进蛋白形成 功能性复合体。

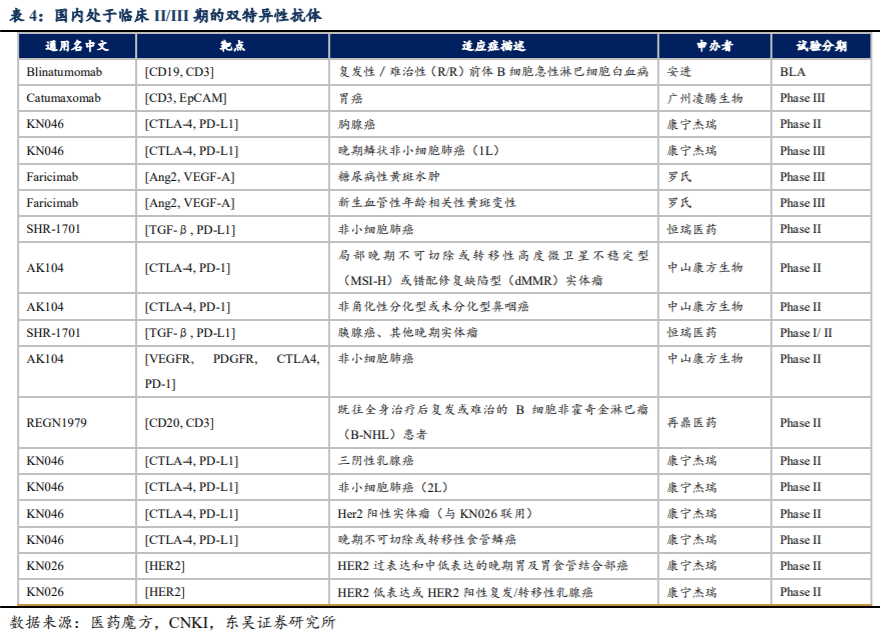

双特异性抗体作为新一代抗体技术,大多数研发还属于偏早期。从全球的BsAb药物的研发进展来看,大部分双抗药物的临床进展还集中在I期和II期,少部分药物临床进入III期;从布局BsAb的公司来看,其中包含了众多领先的跨国药企;从试验分布区域看,绝大多数在美国和欧洲。

国内BsAb药物的开发历程与国外相似,康宁杰瑞、康方生物、健能隆、友芝友生物、岸迈生物等生物药企业已布BsAb药物,但目前大多处于临床II期或更早阶段。国内大型药企也开始布局双抗领域,信达生物于2015年与礼来制药达成三个肿瘤免疫治疗双特异性抗体药物的全球开发合作协议;丽珠医药于2016年入股AbCyte Therapeutics,获得AbCyte的单抗和双抗技术平台的中国开发权;先声药业于2018年获得Merus独家授权在中国区域利用Merus专有的Biclonics®技术平台开发和商业化三种双特异性抗体。总体来看,国内双特异性抗体的竞争格局相对较好。

2.2. KN046:创新PD-L1/CTLA-4双抗,有望实现肿瘤治疗领域新突破

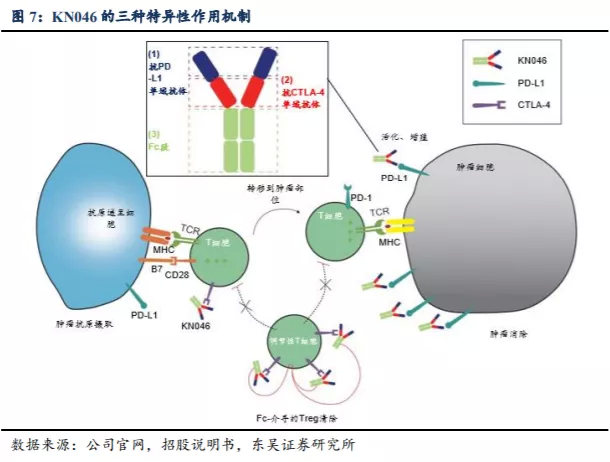

KN046是公司自主研发的全球首创重组人源化PD-L1/CTLA-4双特异性抗体。其创新设计包括:采用安全性显著提高的CTLA-4单域抗体;与PD-L1抗体融合组成双特异性抗体结构;可靶向和富集于PD-L1高表达的肿瘤微环境;Fc段-介导的ADCC效应功能可以清除肿瘤微环境中的Treg细胞(负调节性T细胞)。

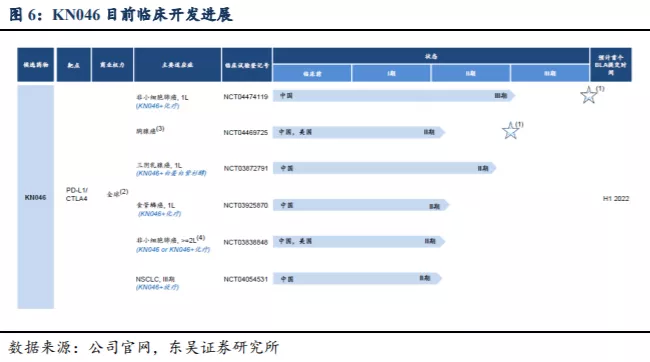

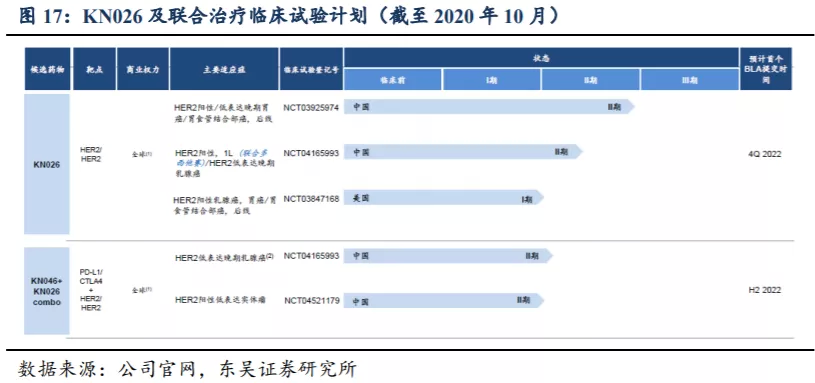

2018年7月,KN046启动临床试验获得NMPA的整体IND批准。KN046在澳大利亚和中国已开展非小细胞肺癌、三阴乳腺癌、食管鳞癌、肝癌、胰腺癌等10余种肿瘤的近20项不同阶段临床试验,试验结果显示出良好的安全性和有效性。美国FDA基于在澳大利亚和中国取得的临床试验结果,批准KN046在美国直接进入II期临床试验,并授予胸腺癌孤儿药资格。2020年7月非小细胞肺癌及胸腺癌适应症已分别启动中国III期临床试验和中美双报II期注册临床试验。

开发策略:基于KN046良好的II期研究结果,公司将针对胸腺癌、鼻咽癌、尿路上皮癌或黑色素瘤适应症进行II期小样本单臂注册临床以实现有条件快速上市。从目前试验进度看,最快在2021年底以胸腺癌适应症中美双报BLA,于2022年实现商业化。此外,公司还计划通过与KN026联合,在GC/GEJ、尿路上皮癌及卵巢癌开展临床试验。

2.2.1. PD-(L)1和CTLA-4联合用药具有明确的生物学基础

CTLA-4在免疫反应开始阶段主要作用于淋巴结的活性T细胞。开始阶段,T细胞受体与MHC复合体抗原结合且CD28协同刺激分子受体与抗原递呈细胞上的B7配体结合,T细胞激活变得活跃。效应期,活性T细胞转移到肿瘤部位杀死恶性细胞,肿瘤细胞或旁临抗原递呈细胞可能通过增强PD-L1表达与PD-1结合抑制活化的效应T细胞。CTLA-4对B7配体具有较高亲和性且超过CD28对B7配体的亲和性,而CTLA-4/B7结合物对T细胞活性有抑制效果。

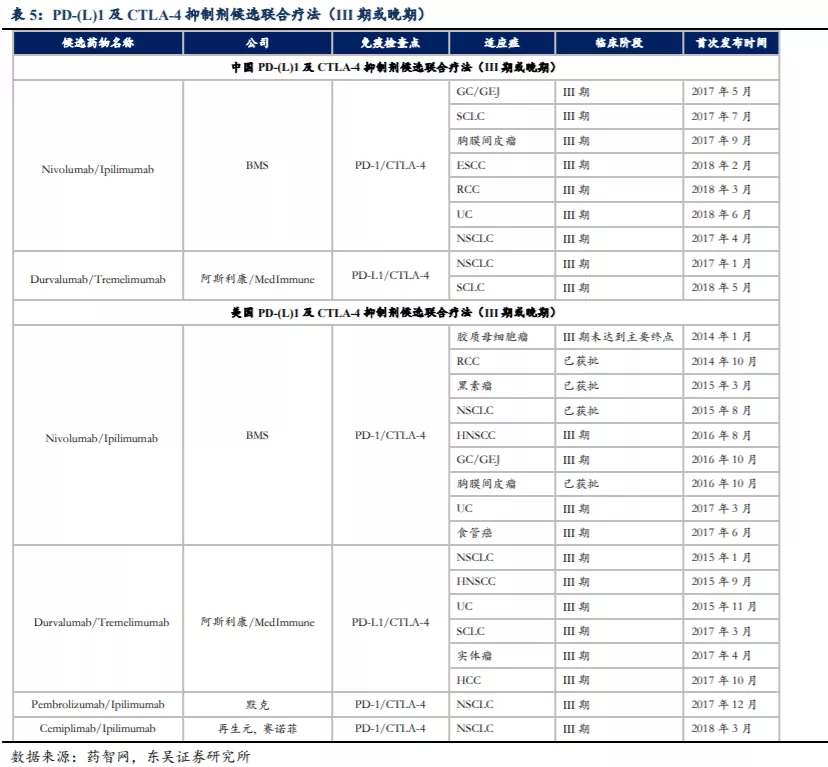

PD-L1和CTLA-4是两个已被验证的肿瘤免疫学靶点,许多癌症患者对PD-(L)1或CTLA-4的单药阻断反应有限。目前,仅BMS的PD-1单抗Opdivo(nivolumab)与CTLA-4抑制剂Yervoy(ipilimumab)联合疗法获批准用于治疗黑素瘤(二线疗法)、结肠直肠癌(MSI-H,二线疗法)、恶性胸膜间皮瘤(一线疗法)、肾癌(一线疗法)、转移性非小细胞肺癌(联合有限化疗、一线疗法)及肝细胞癌(二线疗法),与单药疗法相比,其缓解率及OS显著提升。然而,由于双重阻断的免疫系统过度激活,联合疗法的毒性增强,因此联合疗法中两种药物在部分适应症中批准剂量最高分别为3mg/kg+1mg/kg(并存使用的最长给药期为12周)。

2.2.2. KN046PD-L1/CTLA-4双抗商业化在即

KN046由两种不同的sdAb及Fc段组成。sdAb分子量小、稳定性高,具有完整的抗原结合能力。KN046的两种sdAb分别与PD-L1 (PD-L1 sdAb)和CTLA-4 (抗CTLA-4 sdAb) 结合,有望达到双重阻断效果。除CTLA-4和PD-L1阻断的协同作用机制外,在研发KN046时采用了以下设计,以进一步改善安全性和功效。

(1) 靶向给药。CTLA-4 阻断不仅可以增强肿瘤相关部位的 T 细胞活化,而且也可 以增强健康组织中的 T 细胞活化,从而引起靶向肿瘤外毒性。(2) 不同的 CTLA-4 结合表位。与其他可直接结合 CTLA-4 和 B7 配体表位以抑 制其相互作用的 CTLA-4 抑制剂不同,KN046 的抗 CTLA-4 sdAb 主要结合界 面外部,通过互补决定区(CDR)的空间位阻来阻断 CTLA-4/B7 之间的相互 结合。这种结合表位的差异可能会提升安全性。(3) 保留 Fc-介导的效应功能。肿瘤患者调节性 T 细胞(具有介导免疫抑制的功 能)上 CTLA-4 会过度表达,保留 Fc 功能可在肿瘤微环境中耗竭调节性 T 细 胞并进一步提高 KN046 的功效。

2.3. KN046 在安全性和疗效上更具有治疗前景

2.3.1. 与联合疗法相比 KN046 具有更高的安全性

许多癌症患者对PD-(L)1或CTLA-4的单药应答有限,虽然BMS的PD-1单抗Opdivo(nivolumab)与CTLA-4抑制剂Yervoy(ipilimumab)联合疗法获批多种适应症,但由于该联合疗法使得免疫系统过度激活、毒性增强。在针对黑素瘤、肾癌及结直肠癌的联合疗法注册试验中,与单药相比相关TEAE(治疗期间不良事件)明显更多。

为了解决联合疗法的毒性问题,KN046对PD-L1的结合亲和力比其对CTLA-4的结合亲和力高至少20倍。该设计使KN046的抗PD-L1 sdAb在药物分布中占据主导地位,具有降低靶向肿瘤外毒性的潜力。

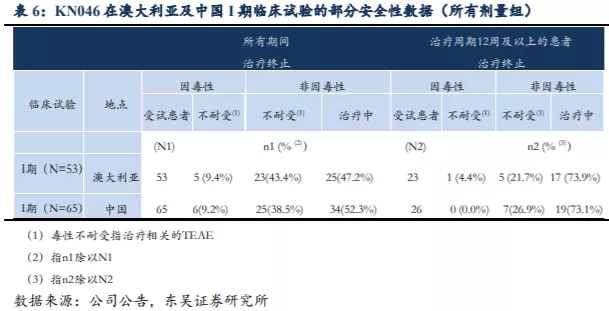

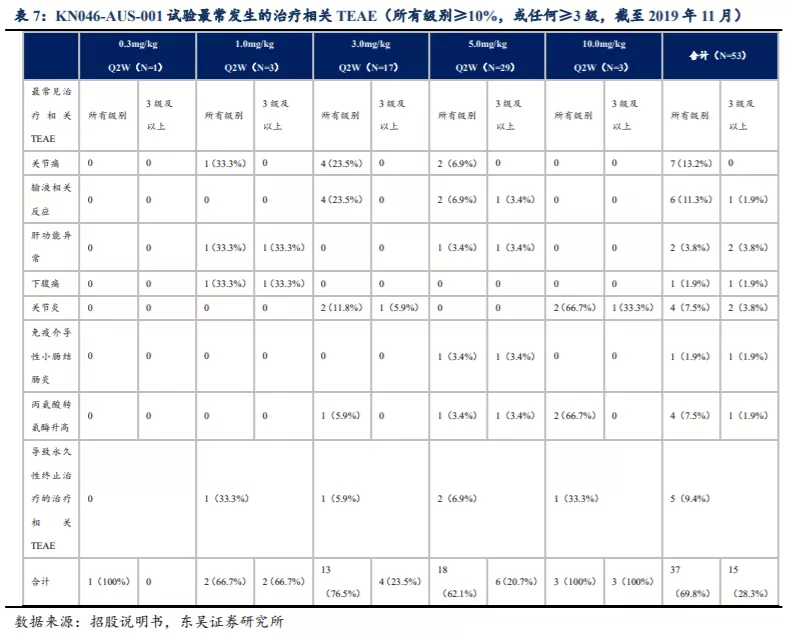

I期临床试验结果(截至2019年11月中旬)显示KN046具有良好的安全性,药物的不耐受性并未因治疗时长的增加而加重。在剂量递增研究及剂量扩展研究(KN046-AUS-001)中共有53名受试者,23名入组受试者的治疗时长达到12周,其中仅1名因治疗相关TEAE而终止治疗。中国进行的I期临床试验中(KN046-CHN-001)26名入组受试者治疗时长达12周,且其中并无受试者因治疗相关TEAE而终止治疗。

KN046-AUS-001试验中53名受试者,暴露时间中间值为8周(介于2周-44周),37名(69.8%)出现各级治疗相关TEAE,15名(28.3%)受试者出现3级或以上治疗相关的TEAE。最常发生的治疗相关TEAE包括关节痛及输液相关反应,TEAE数量及严重性并未随剂量加大而加剧。

中国I期临床试验(KN046-CHN-001)的剂量递增研究作为一项桥接研究(2018年12月开始计量递增研究,2019年7月开始剂量扩展研究),使得前期研究数据得以与中国患者衔接,暴露时间中间值为10周(介于2周-36周),其结果与KN046-AUS-001试验并无重大差异,表明KN046安全性良好、耐受性及PK方面对种族因素并不敏感。虽然该试验中出现一例患者死亡,来自300mg Q3W剂量组晚期NSCLC,由于大量胸腔积液且有心脏病史造成死亡,研究人员无法确定死亡原因,根据临床试验方案以治疗相关TEAE报告。最终5.0mg/kg Q2W确定为II期推荐剂量。

2.3.2. KN046 初步显现良好的抗肿瘤活性

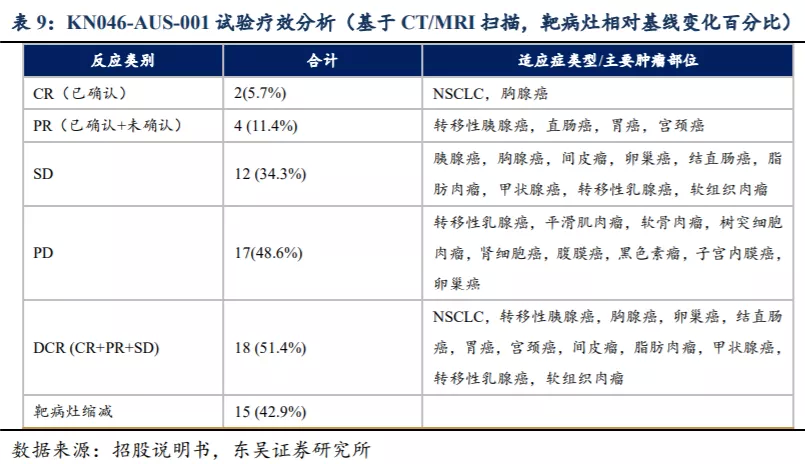

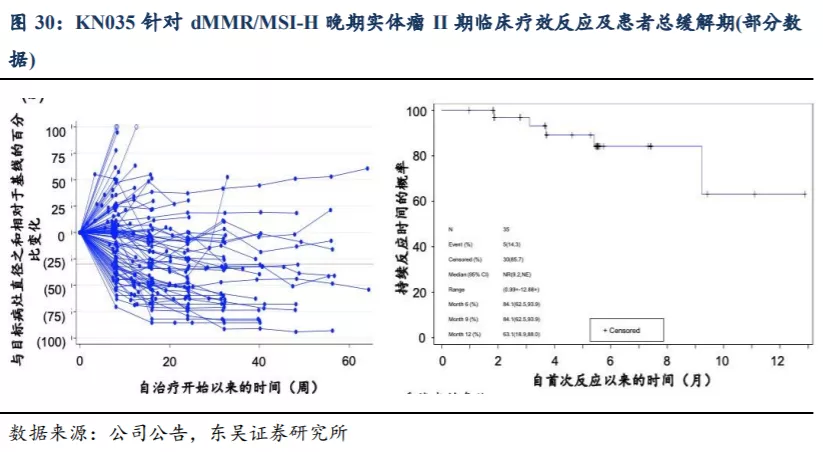

KN046对于晚期实体瘤显示出良好的抗肿瘤活性,在KN046-AUS-001(澳洲)入组的所有受试者在之前的标准治疗中均宣告失败。截至招股书披露日期,35名可评估受试者中(相对基线有可测量的疾病且截至数据截至日期完成至少一次基线后肿瘤评估的),2名受试者已确认得到CR(完全缓解),2名出现已确认PR(部分缓解),2名出现未确认PR,12名出现SD(疾病稳定)。DCR(疾病控制率)达到51.4%,靶病灶缩减率为42.9%。

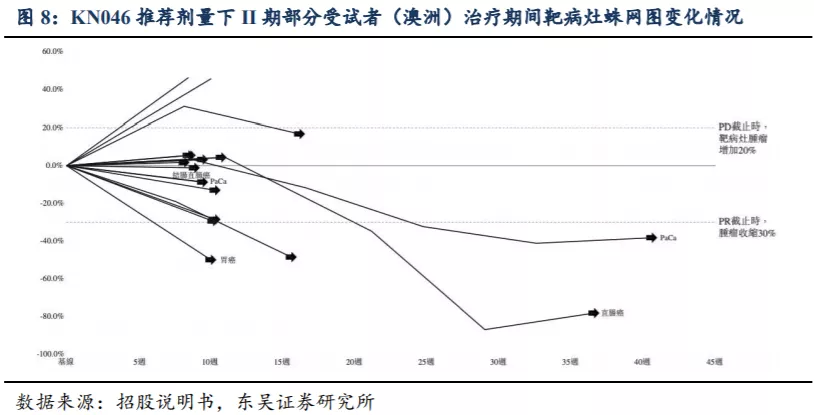

至招股书披露日期中的数据截至日期,在5.0mg/kg Q2W推荐剂量下,在II期试验组18名可评估受试者中(澳洲),DCR为77.8%、靶病灶缩减率为55.6%。在治疗期间,2名受试者确认PR(胰腺癌和直肠癌),2名未确认PR(胃癌和宫颈癌)。

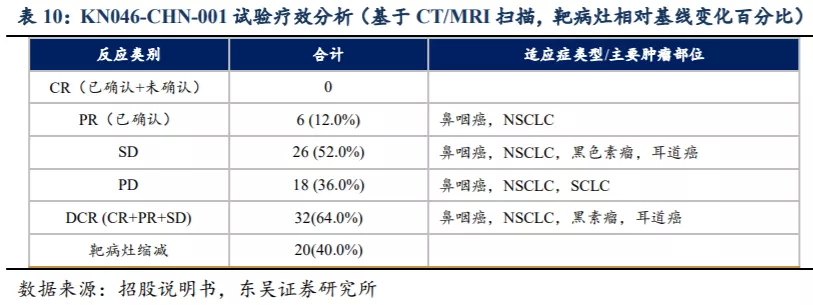

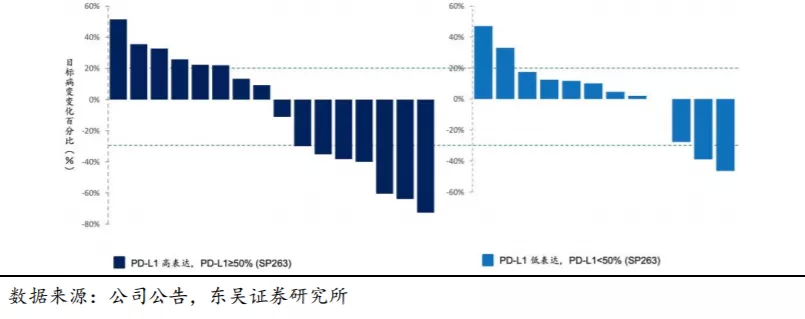

截至招股书披露日期,KN046-CHN-001(中国)试验中50名可评估受试者,DCR(疾病控制率)达到64.0%,靶病灶缩减率为40.0%。KN046显示出良好的初步抗肿瘤活性,尤其针对鼻咽癌(NPC)。对于20名可评估的NPC受试者中,对于PD-L1高表达患者(共7名,均未接受PD-(L)1抗体治疗)DCR和ORR分别达到85.7%和71.4%,对于PD-L1低表达患者DCR为46.2%。

截至招股书披露日期,20 名可评估NPC患者接受了 3.0mg/kg或更高剂量水平Q2W/Q3W的KN046,9名受试者治疗时长至少达到12周,其中5名确认PR,2 名出现SD。

2.3.3. KN046是以 PD-(L)1及CTLA-4为靶点进展最快的BsAb之一

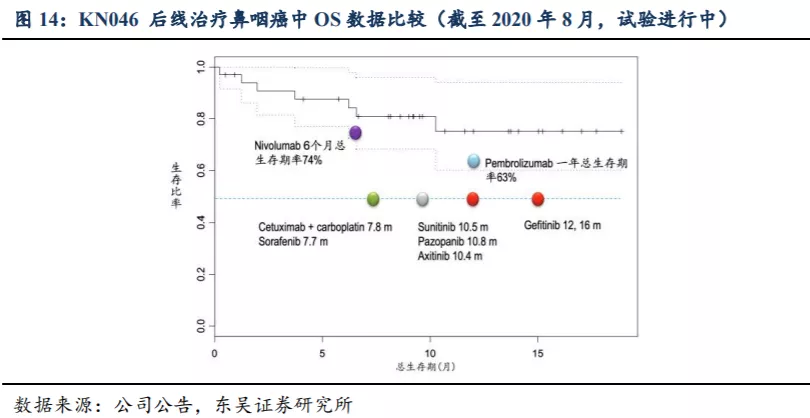

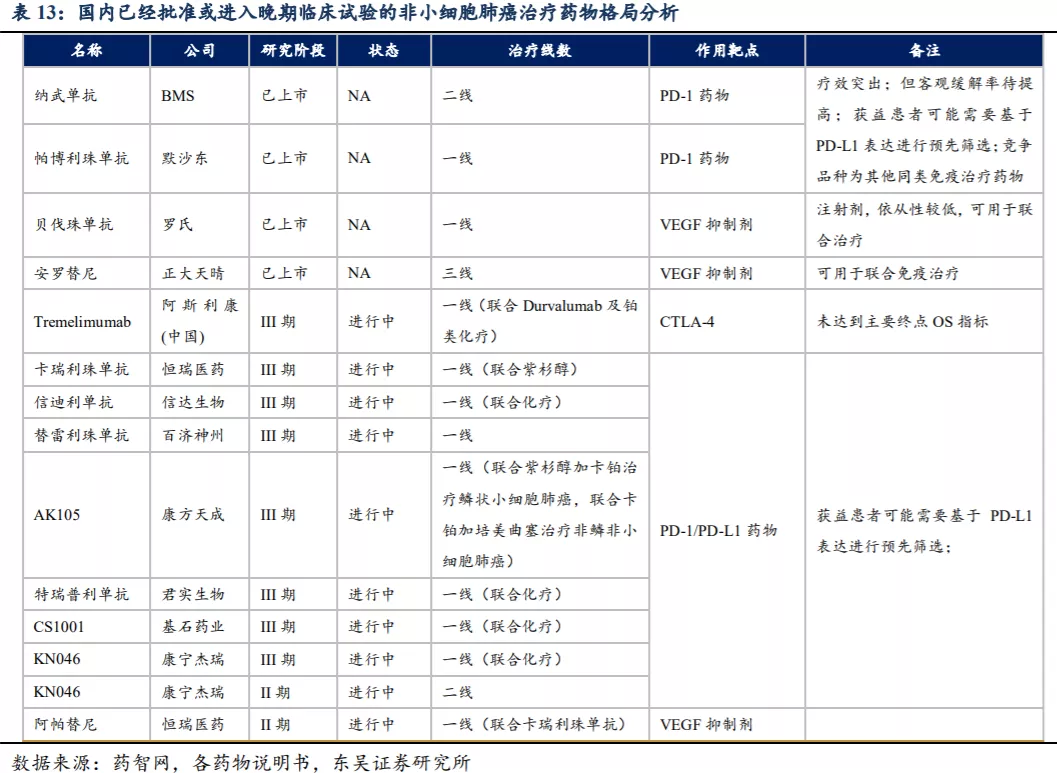

目前尚无以PD-(L)1及CTLA-4为靶点的BsAb上市,中国已有3种靶向两个不同的免疫检查点的BsAb候选药物,中国和美国共计有六种以上述两种免疫检查点为靶点的BsAb候选药物处于临床试验阶段。KN046是目前唯一进入III期临床试验的PD-(L)1/CTLA-4双特异性单克隆抗体候选药物。

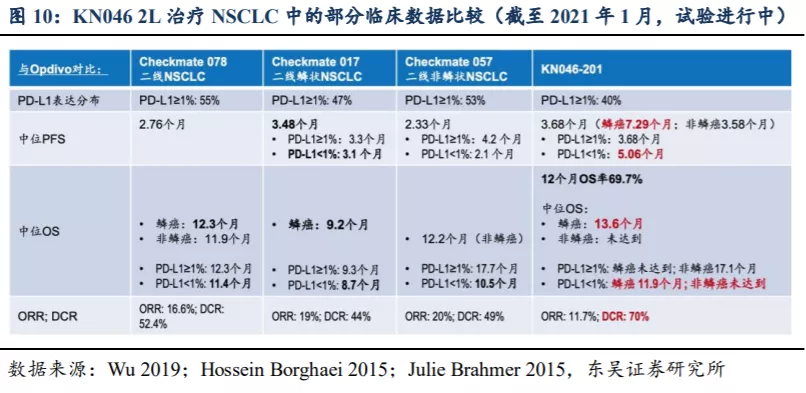

从WCLC会议公布的KN046 二线治疗NSCLC的II期临床数据看,截至2021年1月,对于鳞癌的中位PFS达到7.29个月、中位OS达到13.6个月,DCR达到70%,数据情况好于O药的效果,东吴证券预计最终临床试验完成后患者的OS获益将更长。

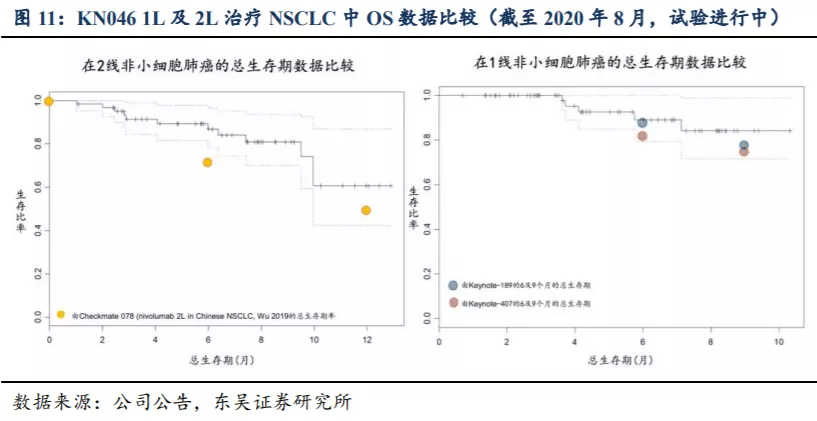

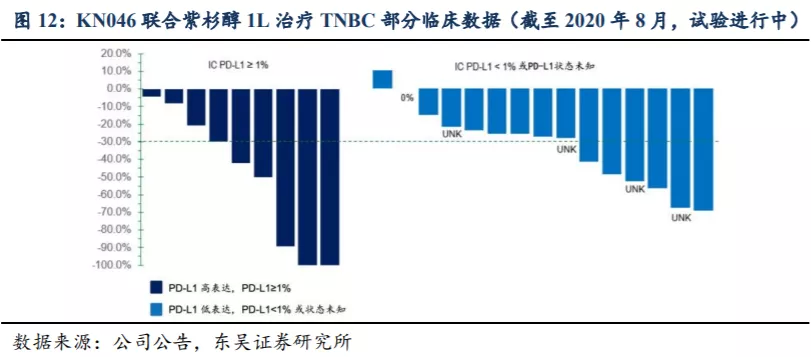

结合公司目前已经开展的II期临床试验,对于NSCLC、三阴性乳腺癌(TNBC)、鼻咽癌、食管鳞癌等均取得了优异的临床数据,东吴证券认为在相应适应症的III期临床中获得相对一致的临床结果概率较大。

2.4. KN046市场规模预测: 鳞状NSCLC适应症销售峰值预计超过20亿人民币

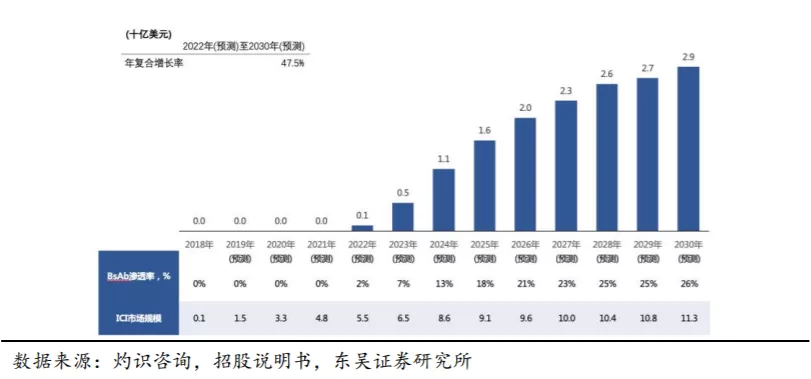

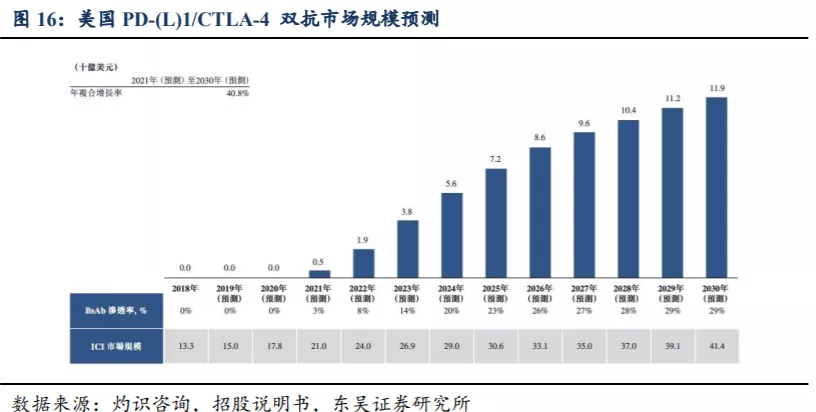

根据灼识咨询报告的预测,中国PD-(L)1/CTLA-4 BsAb的市场规模估计在2022年为1亿美元,预计2030年增长至29亿美元,年复合增长率为47.5%。美国PD-(L)1/CTLA-4 BsAb的总市场规模估计在2021年为5亿美元,并在2030年增加到119亿美元,年复合增长率为40.8%。

根据美国国立综合癌症网络(NCCN)非小细胞肺癌指南(2018版)和中国临床肿瘤协会(CSCO)的原发性肺癌诊疗指南(2018版),NSCLC一线标准治疗为化疗及贝伐单抗,EGFR突变阴性患者推荐进一步筛查PD-L1的表达,若PD-L1高表达(TPS≥50%),推荐PD-1单抗作为一线治疗手段,对于非PD-L1高表达的患者(约占60%),可推荐一线化疗。NSCLC二线标准疗法为nivolumab(百时施贵宝的O药纳武单抗)。

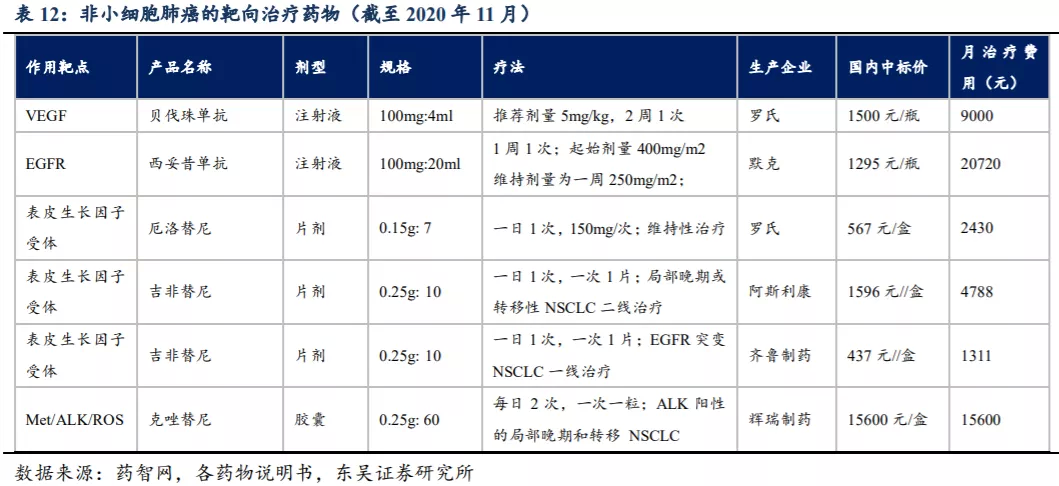

非小细胞肺癌的靶向治疗主要使用单克隆抗体和酪氨酸激酶抑制剂。单克隆抗体有贝伐珠单抗、西妥昔单抗,可抑制肿瘤细胞生长和分裂;酪氨酸激酶抑制剂在靶向治疗中用于阻断肿瘤生长所需的信号,可在辅助治疗中与其他抗肿瘤药物合用,主要有厄洛替尼和吉非替尼(作用于表皮生长因子受体)等,主要用于伴有特定基因突变的非小细胞肺癌。

国内目前有多款新药获批用于治疗非小细胞肺癌,还有多个在研产品进入临床III期,主要为VEGF抑制剂和PD-1/PD-L1类药物,另外阿斯利康正在全球开展Durvalumab(PD-L1,度伐利尤单抗)+Tremelimumab(CTLA-4,替西木单抗)联合以铂类为基础的化疗一线治疗IV期非小细胞肺癌的III期临床试验(双免疫联合疗法未达到OS主要终点指标)。

不考虑胸腺癌、TNBC及食管鳞癌的市场空间,根据III期临床方案设计,仅考虑KN046联合化疗用于鳞状非小细胞肺癌患者的一线治疗,其销售额测算假:KN046注射液规格为40mg/1.6ml/瓶,给药方案为每2周1次,剂量为5mg/kg。1)按照成年人体重约60kg计算,每次用量为300mg。2)NSCLC适应症终点指标评价将在2021年达到,在2022年BLA,2023年上市销售。3)参考现有药物月治疗费用,估计KN046的初始治疗费用假设为8500元/月,根据现有肿瘤免疫治疗NSCLC的PFS数据为11-12个月,估计平均治疗时间约12个月。基于上述假设销售额测算如下:

3. KN026:机制创新,靶向同靶点的不同结构域

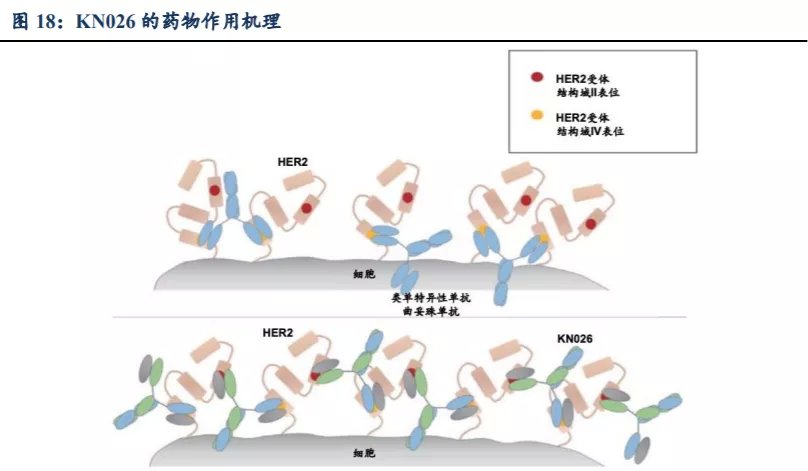

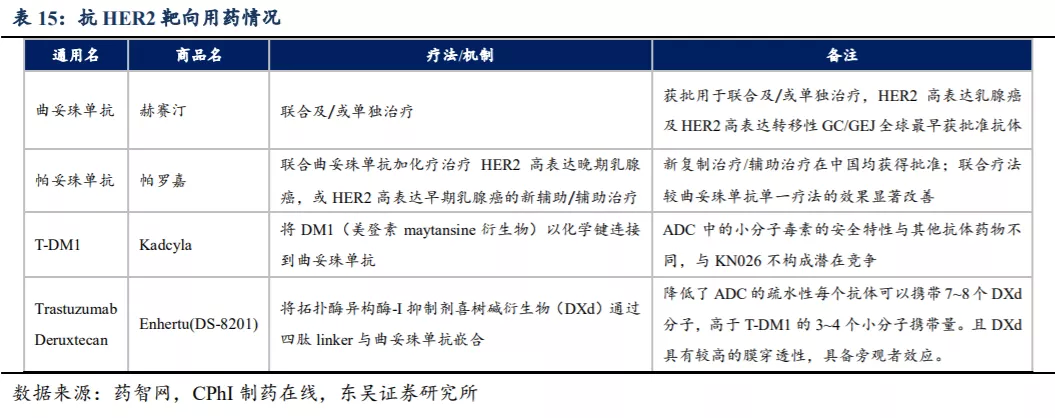

KN026是靶向HER2的两个不同结构域的双特异性抗体候选药物。HER2的过度表达是肿瘤(包括乳腺癌)形成及恶化的主要因素之一。目前,世界上并无获批的抗HER2 BsAb。唯一获批准的双重阻断HER2信号疗法是罗氏赫赛汀(曲妥珠单抗)联合罗氏帕罗嘉(帕妥珠单抗)及化疗。尽管这种联合疗法对HER2高表达(或称阳性)癌症呈现出疗效,但其可治疗的癌症适应症有限且对HER2中低表达癌症无效。

KN026于2018年3月获国家药监局整体IND批准,并于2018年10月获得FDA的IND批准,目前KN026正在中国开展多项II期临床试验。

3.1. KN026 能够双重阻断 HER-2 相关信号通路

KN026通过下列机制抑制HER2的表达水平:

双重阻断HER2相关的信号通路。KN026结合两种不同的HER2受体表位,协同抑制降低抗药性及复发的可能性,该两种表位已经赫赛汀及帕罗嘉联合疗法临床验证。

增强多个HER2受体结合。双特异性抗体可以连接细胞表面的多个HER2受体,促使HER2受体聚集,从而可以(i) 增强HER2受体的结合(尤其是HER2中低表达),强化抑制能力;(ii) 诱导HER2受体内化以减少细胞表面的HER2蛋白,从而削弱HER2信号;(iii) 增强抗体对肿瘤细胞表面的黏着量。

具有完整的效应功能的基于Fc的BsAb。KN026保留完整的Fc-介导的效应功能,这对于募集免疫细胞来破坏HER2高表达靶细胞至关重要。

3.2. HER-2 双抗市场竞争格局

3.2.1. 抗 HER2 BsAb 市场拥有巨大的市场空间

乳腺癌及胃癌为HER2靶向疗法的主要适应症,目前抗HER2单抗仅被批准用于HER2阳性乳腺癌和转移性GC/GEJ,未获批准用于与HER2高表达密切相关的多种其他主要癌症适应症,如尿路上皮癌、卵巢癌和胆囊癌。

乳腺癌中HER2阳性(过表达或基因扩增)占比约25%,胃癌中HER2阳性约占10%-18%。大约55%的乳腺癌及22%-30%的胃癌及胃食管结合部癌表现HER2的低至中度表达,其他癌症类型也表现HER2低至中等的不同水平,保守起见目标患者人数的测算仅包含HER2阳性实体瘤。

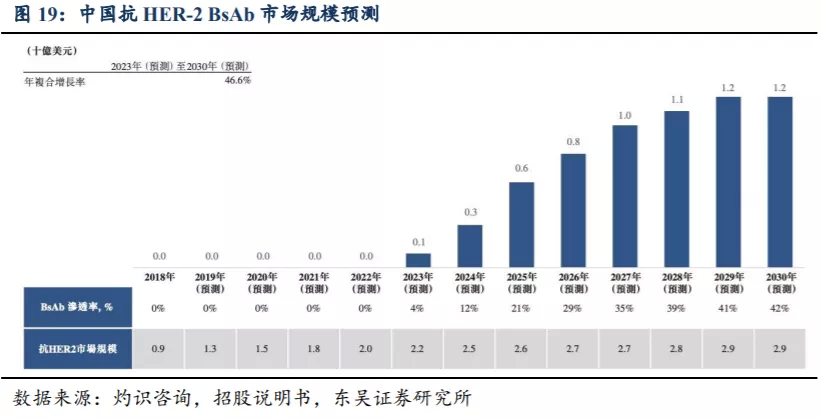

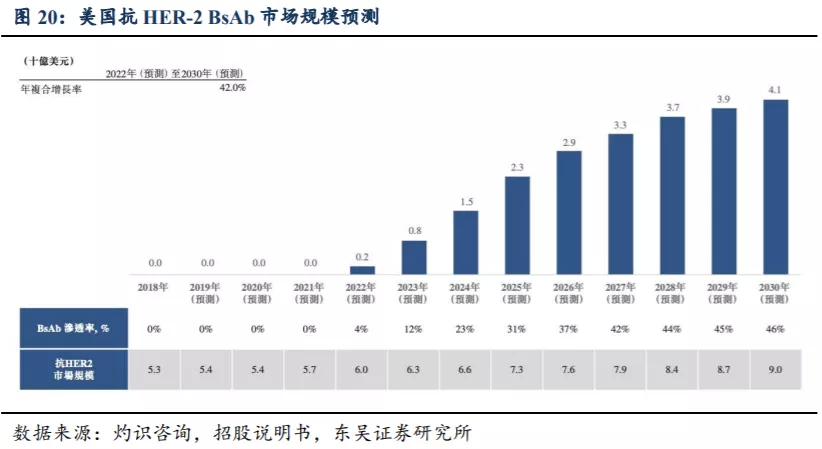

根据灼识咨询报告的预测,2023年中国的抗HER2 BsAb总市场规模预计将达1亿美元,于2030年进一步增至12亿美元,2023年至2030年的复合增长率为46.6%。2022年,美国的抗HER2 BsAb总市场规模预计将达2亿美元,于2030年进一步增至41亿美元,2022年至2030年的复合增长率为42.0%。

3.2.2. 全球目前尚未有抗 HER-2 BsAb 获批上市

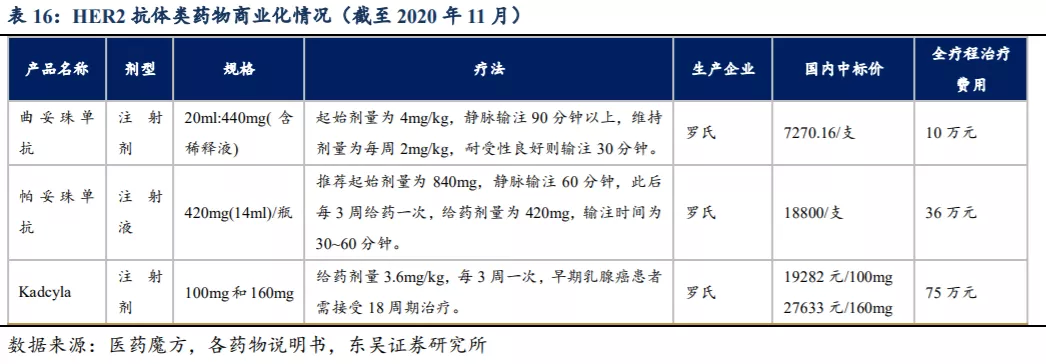

目前全球有四种获批的抗HER2抗体类药物,包括两种单特异性抗体,即曲妥珠单抗和帕妥珠单抗(仅获批准与曲妥珠单抗联合使用),及两种将曲妥珠单抗作为骨架的ADC药物,目前除DS-8201外均在中国获批上市。2013年2月Kadcyla获批用于之前接受过曲妥珠和/或紫杉类化疗失败的HER2阳性乳腺癌患者;2019年5月再次获批用于紫杉烷类联合曲妥珠单抗为基础的新辅助治疗后仍残存病灶的HER2阳性早期乳腺癌的辅助治疗。2019年12月FDA基于Enhertu的II期临床数据批准其用于HER2阳性局部晚期或转移性乳腺癌(末线疗法)。迄今为止,全球尚无获批准的抗HER2 BsAb。

曲妥珠单抗+帕妥珠单抗+化疗联合疗法已成为HER2阳性晚期乳腺癌的一线标准疗法,以及HER2阳性早期乳腺癌的新辅助或辅助治疗的标准疗法。Kadcyla(T-DM1)在国内于2020年2月获批用于接受了紫杉烷类联合曲妥珠单抗为基础的新辅助治疗后仍残存侵袭性病灶的HER2阳性早期乳腺癌的辅助治疗,同时CSCO指南也将T-DM1列为曲妥珠单抗治疗失败的HER2阳性晚期乳腺癌的二线疗法。

在曲妥珠单抗的III期试验(NCT:00567190)中,曲妥珠单抗、帕妥珠单抗及采用多西紫杉醇化疗的联合疗法平均总生存获益为56.5个月、PFS为18.5个月、客观缓解率为80.2%,优于曲妥珠单抗联合化疗的40.8个月的总生存获益、12.4个月的PFS及69.3%的客观缓解率。两种抗体药物的联合治疗使得乳腺癌和转移性GC/GEJ的治疗效果提高,尤其是其总生存获益显著改善。联合疗法成功地验证HER2双重阻断机制比曲妥珠单抗单一疗法更优的疗效,也间接表明KN026作为抗HER2 BsAb具有潜在的疗效优势。

3.3. KN026:安全性好于现有二线疗法,转移性乳腺癌和 GC/GEJ 为主要适应症

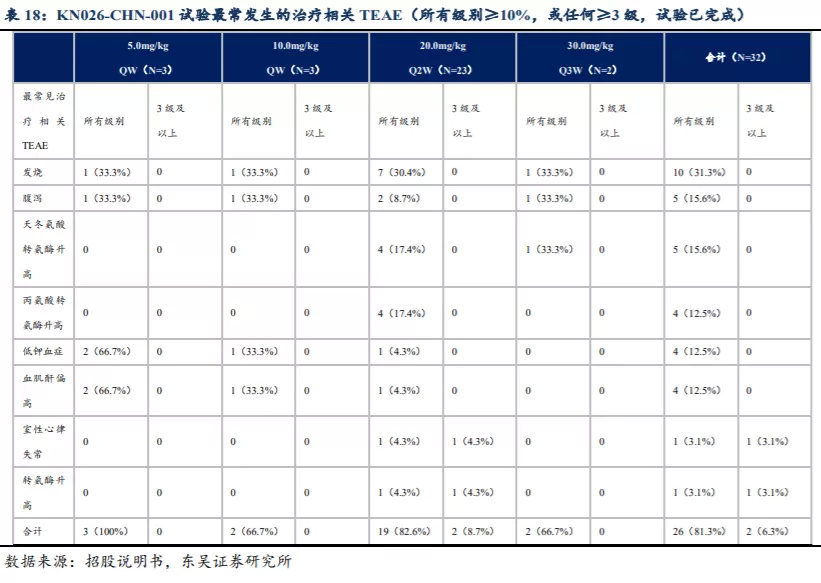

目前KN026已完成一系列临床前研究,结果表明KN026较曲妥珠单抗联合帕妥珠单抗对HER2阳性肿瘤的效力可能更佳,对HER2低表达肿瘤也显示出抗肿瘤活性。KN026-CHN-001是在中国进行的KN026单药非盲I期临床试验,截至2019年9月20日,KN026暴露时间中值为8周(介于2-46周),32名受试者中的26名(81.3%)出现治疗相关TEAE,2名(6.3%)受试者出现3级或以上治疗相关TEAE,1名(3.1%)出现永久性终止治疗相关TEAE。

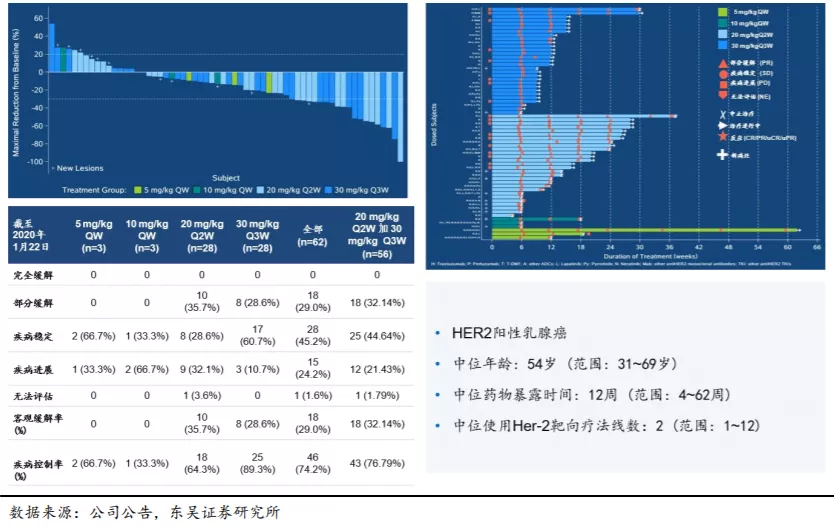

KN026对之前使用过标准HER2疗法后进展的病人展示了优异的抗肿瘤药效。截至2020年1月22日,KN026-CHN-001试验中56名可评估受试者,18名出现PR(部分缓解),25名出现SD(疾病稳定),ORR(客观缓解率)达到32.14%,DCR(疾病控制率)达到76.79%。

除用于新辅助治疗外,Kadcyla(T-DM1)对于后线治疗患者获益更多而无法成为一线治疗药物。如在TH3RESA临床试验中,602例既往接受过至少2种HER2靶向治疗的晚期乳腺癌患者,试验结果表明T-DM1治疗组的mPFS优于医生自主选择的治疗方案(6.2 vs 3.3月)。另外,T-DM1治疗组的mOS较对照组延长了近7个月(22.7 vs 15.8月),死亡风险降低32%。安全性方面,3级或以上的AE发生率T-DM1治疗组为32%、对照组为43%,因AE导致的停药率T-DM1组为7%、对照组为11%。

针对一线治疗HER2阳性转移性乳腺癌的III期临床试验MARIANNE的结果显示,T-DM1联合帕妥珠单抗的mOS及mPFS均非劣于曲妥珠单抗联合多西他赛/紫杉醇,两组的mPFS分别为15.2和13.7个月、mOS分别为51.8和50.9个月。说明T-DM1作为一线疗法的可能性较低,更多作为后线的治疗选择。

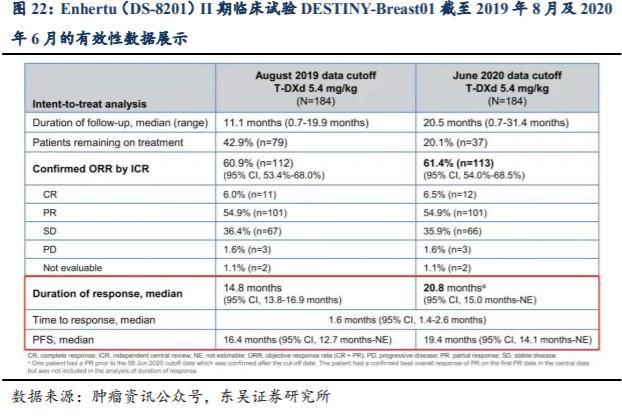

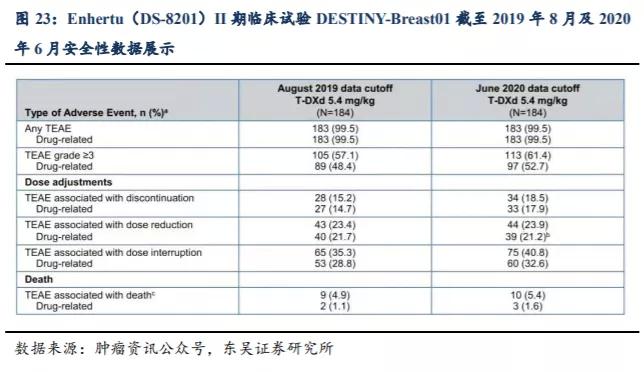

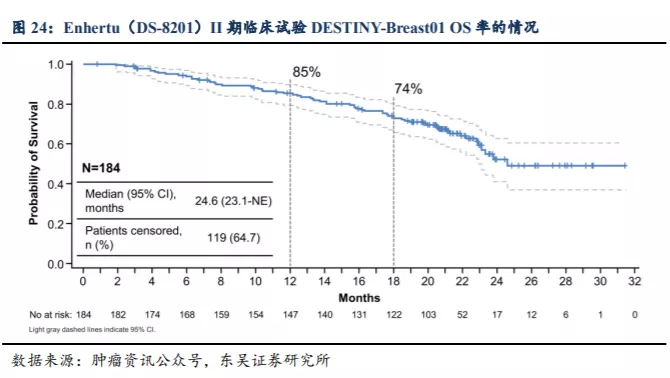

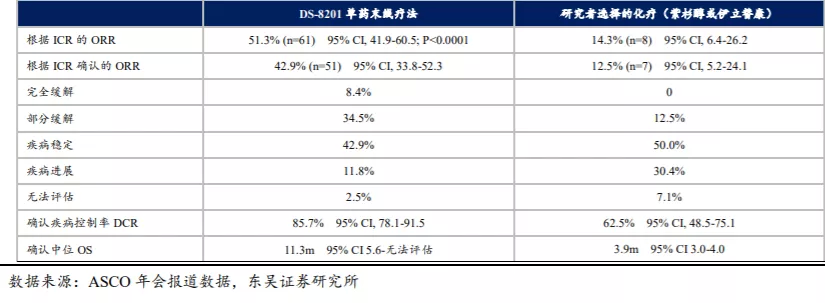

从目前新一代ADC药物的临床数据看,Enhertu(DS-8201)的疗效要好于Kadcyla(T-DM1),II期临床试验DESTINY-Breast01截至2020年6月8日的数据显示:在入组的184例既往经过2种或多种抗HER2靶向治疗的HER2阳性乳腺癌患者中(既往疗法的中位数为6),ORR为61.4%,疾病控制率DCR为97.3%,更新的mPFS为19.4个月,18个月的OS率为74%,初步mOS为24.6个月。在5.4mg/kg的治疗剂量下,3级或以上的TEAE发生率为61.4%,3级或以上治疗相关TEAE发生率为52.7%。

对于HER2阳性晚期乳腺癌的二线及以上治疗而言,KN026的3级或以上的AE发生率相较Kadcyla(T-DM1)低很多,而疗效方面存在类似的可能性;虽然Enhertu(DS-8201)的疗效数据好于KN026但不良反应发生率过高,因此东吴证券认为KN026有可能成为HER2阳性晚期乳腺癌二线及以上治疗方案中较好的选择。

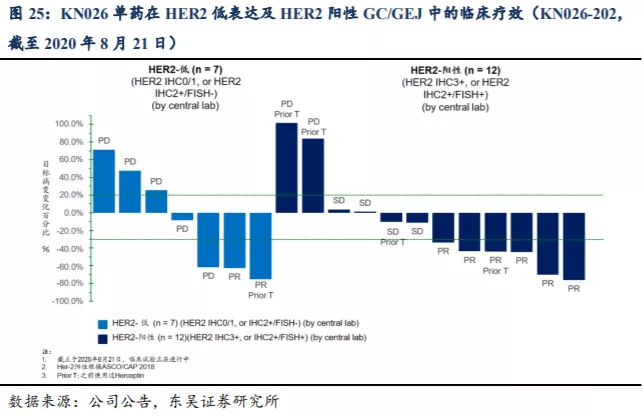

针对胃癌或胃食管交界腺癌(GC/GEJ)适应症,截至2020年8月21日,KN026-202 II期临床试验(≥2L疗法)中19名可评估GC/GEJ受试者,HER2低表达受试者为7名,其中2名(28.6%)受试者出现PR。HER2阳性受试者为12名,其中6名(50%)受试者出现PR、4名(33.3%)受试者出现SD,疾病控制率(DCR)达到83.3%。

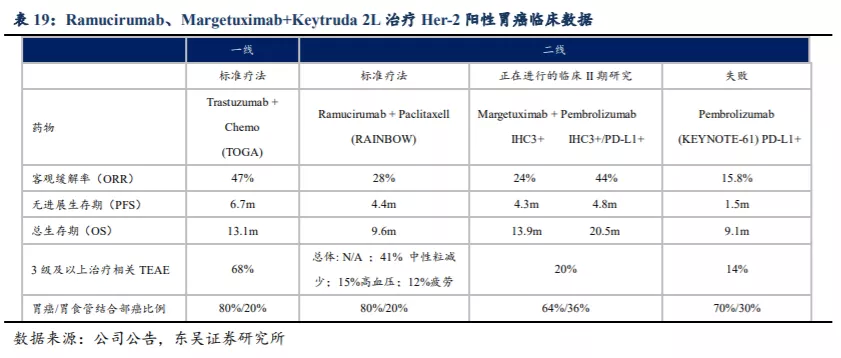

虽然不同临床试验间的数据无法直接横向比较,但相对比较仍具有一定的参考意义。KN026-202 II期临床试验(≥2L疗法)中虽然可评估HER2阳性GC/GEJ患者样本较小仅12名,但是ORR达到了50%、DCR达到了83.3%。简单对比雷莫芦单抗+紫杉醇(Ramucirumab+Paclitaxell)的ORR为28%,Margetuximab+Pembrolizumab(K药)对于PD-L1高表达的阳性GC/GEJ患者ORR达到44%(但对于PD-L1低表达患者的ORR较低)、3级及以上治疗相关TEAE为20%。东吴证券认为KN026-202试验中对于阳性GC/GEJ患者的整体数据可能略好于或类似于Margetuximab + Pembrolizumab(PD-L1高表达)组的数据,尤其3级及以上治疗相关TEAE大概率低于该联合疗法。

Enhertu(DS-8201)于2020年9月在日本获批用于治疗HER2转移性胃癌;2020年10月在治疗HER2阳性胃癌的上市申请获得FDA优先审评资格,该申报及在日本的获批均基于II期临床试验DESTINY-Gastric01。

DESTINY-Gastric01试验在日本和韩国的多个中心入组了189例既往接受过2种以上疗法(包括曲妥珠单抗和化疗)的不可手术切除或转移性HER2阳性GC/GEJ患者。患者按照2:1随机分组,分别给予DS-8201(6.4mg/kg,每3周1次)或化疗(紫杉醇或伊立替康单药),研究的主要终点是ORR。虽然其ORR数据达到了42.9%、DCR达到了85.7%,但是其不良反应非常明显,如药物相关的3级及以上TEAE发生率为75.2%、药物相关的SAE发生率为21.6%、药物相关治疗后出现TEAE而停药的发生率为9.6%。东吴证券认为KN026大概率可以实现ORR与TEAE发生率的均衡,有可能成为HER2阳性GC/GEJ新的2L标准疗法,甚至1L标准疗法。

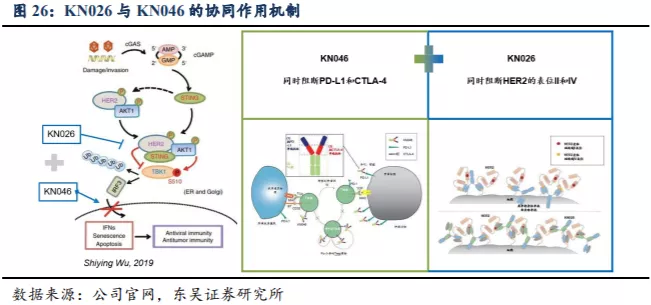

3.4. KN026 与 KN046 的联合疗法布局

KN026联合KN046协同效应的原理:

1)Her-2通路激活干扰了STING通路,而STING是人体原生免疫重要组成部分;

2)阻断Her-2通路去除了对于人体原生免疫的抑制;

3)抗肿瘤活性进一步被KN046激活,适应性免疫得到进一步加强;

4)在研究者发起的Her-2表达实体瘤试验初步药效为该协同作用机理提供了支持。

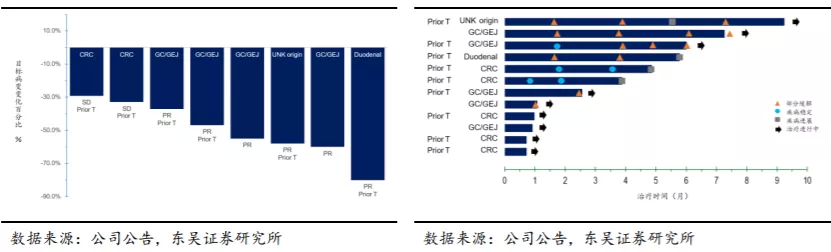

目前KN026联合KN046的临床试验处于临床II期(KN046-IST-02),适应症为≥2L治疗HER2阳性实体瘤,入组的患者主要为胃癌或胃食管交界腺癌(GC/GEJ)和结直肠癌(CRC)。截至2020年8月17日,8名可评估患者中,6名出现PR、2名出现SD。2020年12月KN026联合KN046用于治疗HER2阳性或HER2低表达胃癌或胃食管交界腺癌(GC/GEJ)获得FDA授予的孤儿药资格。

根据《Cancer statistics in China, 2015》数据,2015年国内乳腺癌新发病例为27.2万人,其中HER2阴性患者的比例约为70%-80%,HER2阳性乳腺癌比例约20%-30%。胃癌新发病例为67.9万人,据《HER2阳性晚期胃癌分子靶向治疗的中国专家共识(2016)》,中国胃癌患者的HER2阳性率为12%-13%。食管癌新发病例为47.8万人,HER2扩增和过表达在食管腺癌中比例约15%-30%。估值假设:根据II期临床方案设计,1)终点指标评价将在2021年,预计注册临床与新药申报在2年内完成,2023或2024年可获批上市。2)参考现有药物月治疗费用,估计初始年治疗费用约为10万人民币。基于以上假设计算销售额:

4. KN035: 不一样的PD-L1单抗,剂型改良下的机会突破

4.1. 唯一皮下给药的PD-L1抑制剂

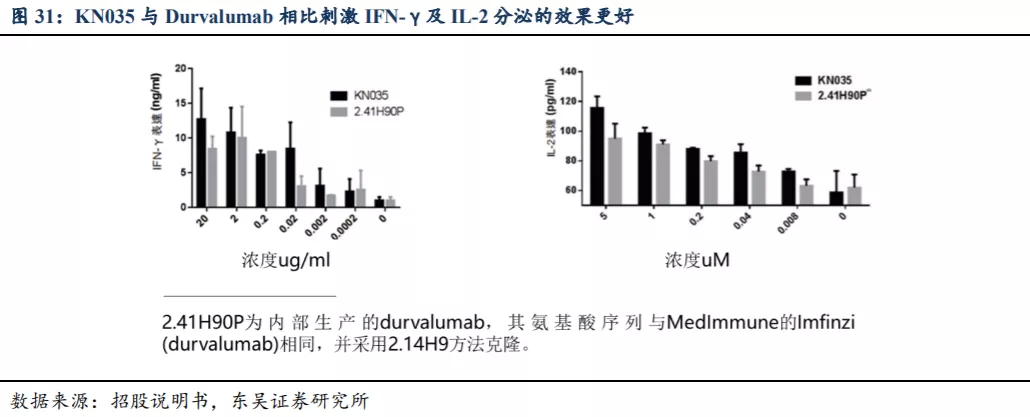

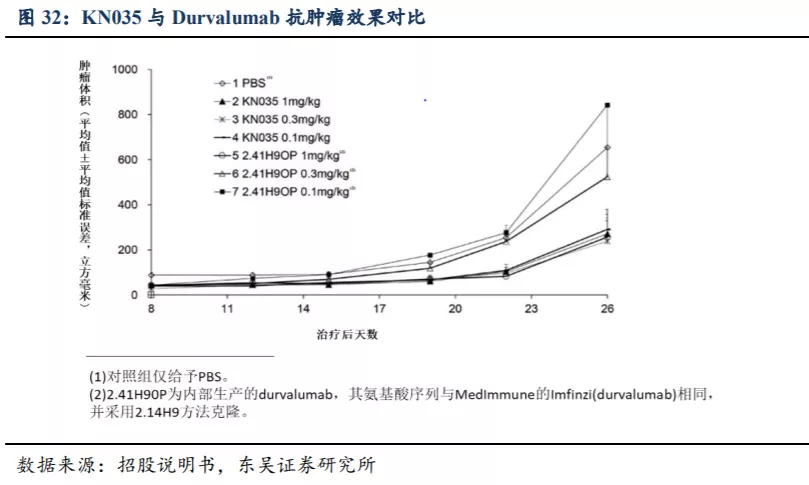

KN035(恩沃利单抗注射液)是康宁杰瑞自主研发的重组人源化PD-L1单域抗体(sdAb)Fc融合蛋白注射液,由思路迪医药负责其肿瘤适应症临床开发,先声药业负责中国大陆的商业化推广。由于sdAb的分子量小,KN035的分子量是完整抗体分子量的一半,因此具有完整的抗原结合能力,且穿透性较强。KN035与目前已经上市和在研的PD-(L)1抗体相比具有安全性良好、可皮下注射、常温下稳定的差异化优势,可轻松完成给药过程,大大缩短给药时间,更好改善患者生活品质,为实现将肿瘤作为慢病长期管理的目标迈出关键一步。同时Fc-介导的效应功能在KN035中被削弱,以限制其接触效应免疫细胞避免不必要的免疫反应。

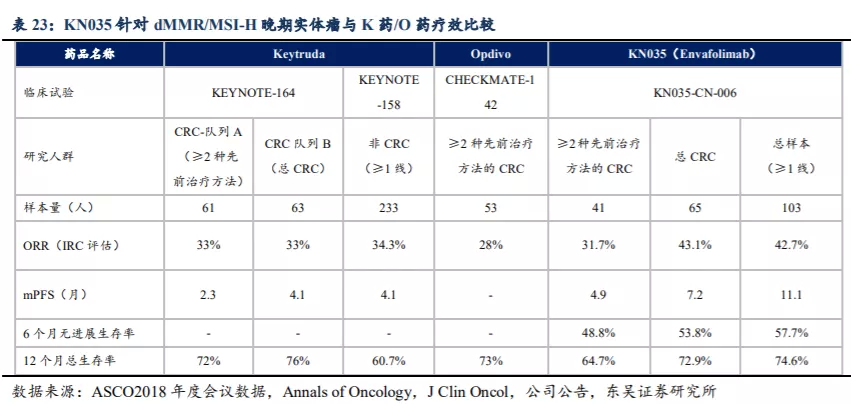

KN035是全球首款皮下注射的PD-L1抑制剂,正在中国开展胆道系统肿瘤(BTC)、dMMR/MSI-H实体瘤等适应症的临床试验。对于dMMR/MSI-H实体瘤的适应症, KN035可能成为第一个在中国获批准的泛癌种PD-L1抑制剂。此外,联合吉西他滨、奥沙利铂治疗不能手术切除或转移性的胆道癌,该临床试验处于III期,KN035可能成为第一种在中国获批用于治疗BTC的PD-(L)1抑制剂,同时2020年1月KN035已被美国FDA授予晚期胆道癌孤儿药资格。

KN035针对dMMR/MSI-H晚期结直肠癌和其他晚期实体瘤II期关键临床试验(NCT03667170)结果显示,KN035安全性与其他PD-(L)1抗体相似,9%患者发生注射部位反应(均为1/2级),也未发生免疫相关结肠炎、肾炎、肺炎和神经系统毒性。3/4级治疗相关TEAE发生率为16%,无治疗相关TEAE导致死亡。截至2020年底披露的II期关键临床试验数据显示,在最终的总体人群(n=103)中BIRC评估的确认ORR为42.7%,CRC患者(n=65)的ORR为43.1%,GC患者(n=18)的ORR为44.4%,其他实体瘤患者(n=20)的ORR为40.0%。通过与K药/O药针对dMMR/MSI-H晚期结直肠癌的疗效数据对比,KN035的疗效与二者相当。

根据上述临床数据KN035已申报BLA,并于2020年12月17日获NMPA受理,相关适应症为标准治疗失败的dMMR/MSI-H晚期结直肠癌、胃癌及其他晚期实体瘤。

4.2. KN035的产品优势

在中国已获批准的所有PD-(L)1抑制剂或候选药物,均需静脉给药、频繁输液,癌症患者可能由于长期多次给药导致血管通路受限而无法使用静脉制剂,大分子静脉制剂还存在导致血浆药物浓度高的风险,但由于制剂开发存在困难,目前皮下制剂并不完全适用于PD-(L)1抑制剂。

得益于sdAb形式,KN035的分子量是完整抗体的一半,并且稳定性更佳、可溶性较高,使得该药物可开发出适合皮下注射的高浓度制剂注射剂型。

4.3. KN035 上市后的商业化方案

康宁杰瑞于2016年2月与思路迪签订合作开发协议,推进研发进展。根据协议,思路迪负责KN035的临床试验,且有权获得新药证书并执行KN035的全球商业化,康宁杰瑞负责完成CMC研究、临床前研究及生产用于临床试验的KN035样品,且有权申请获得GMP证书以生产KN035。KN035进入商业化阶段后康宁杰瑞将按成本加成向先声药业供应KN035,且有权分享KN035商业化后的全球销售所得利润。

根据最新的销售计划,由先声药业负责KN035在中国大陆的商业化,由康宁杰瑞按一定比例加成后以出厂价销售给先声药业,后者完成商业化销售后从收入端提取一定的销售分成,剩下的税前利润由康宁杰瑞和思路迪平分。

根据公司公告,KN035(恩沃利单抗注射液)已在2020年11月16日向NMPA就标准治疗失败的微卫星不稳定(MSI-H)/错配功能修复功能缺陷(dMMR)晚期结直肠癌(CRC)、胃癌(GC)及其他晚期实体瘤适应症提交BLA,预计2021年该品种将获批上市。

4.4. KN035 市场空间测算

胆道癌早期往往没有自觉症状,确诊时常常已是晚期,只有10%患者确诊时有手术机会,对于晚期不能手术切除或转移性的胆道癌,吉西他滨联合奥沙利铂是一线化疗方法,但是有效率不高且易复发。目前已有多项相关研究开展,PD-1单抗Opdivo(O药)、帕博利珠单抗(K药)、国产PD-1单抗卡瑞利珠单抗的治疗方案都显示出良好前景。

根据国家癌症中心发布的最新一期全国癌症统计数据,2015年恶性肿瘤发病约392.9万人,发病率保持每年约3.9%的增幅;新发胆囊癌的人数约5.3万人/年。据此保守估计,每年新发胆道癌(BTC)患病人数至少为8万人。胆管癌中大约80%由于转移或进展期只能行姑息治疗。

微卫星是真核生物基因组中均匀分布的、短串联重复序列或简单重复序列,一般由1~6个核苷酸的串联重复单元构成,重复5至50次不等,其重复次数在个体间呈高度变异。在DNA的复制过程中,DNA聚合酶在遇到串联重复序列时会发生“打滑”,引起微卫星位点中核苷酸的插入或缺失。而这一过程可以被错配修复(mismatch repair, MMR)系统所识别并修复,若MMR基因发生启动子区的高甲基化或编码区的突变,导致其功能丧失,则会无法及时修复微卫星中自发的高频长度变异,从而引起MSI(微卫星不稳定)。根据国家癌症中心的《中国恶性肿瘤流行情况分析报告》各肿瘤的发病率及JCO Precis Oncol对各癌种MSI-H发生率的测算,国内一些常见癌种中每年新发MSI-H的癌种患者数量为31.2万人。

预测假设:1)MSI-H/dMMR实体瘤适应症已于2020年11月申报BLA,预计2021年Q3即可获批上市;2)BTC适应症III期临床在2018年4月开始,预计在2023年可获批上市;3)参考四种国产已上市PD-1单抗的治疗费用(考虑赠药后费用)以及医保价格谈判的因素,假设KN035初始治疗费用为12~14万元/年。基于以上假设计算上述两种适应症的销售额:

5. KN019:基于 CTLA-4 的免疫抑制剂融合蛋白药物

CTLA-4(细胞毒性 T 细胞相关蛋白-4)是一种跨膜蛋白质,表达在 Treg 和激活的T 细胞上,起到中断 T 细胞激活的作用,靶向 CTLA-4 的抑制剂可阻止 T 细胞抑制信号的产生,从而抑制 TNF-α、IFN-γ以及 IL-2 等炎症因子的产生。

全球范围内获批准的两种CTLA-4 Fc融合蛋白为Orencia(阿巴西普,第一代)和Nulojix(贝拉西普,第二代)。BMS的Orencia于2005年获批准用于RA特发性关节炎及银屑病关节炎,通过在上游抑制T细胞共刺激活化信号,避免了与TNF拮抗剂争夺市场,并凭借良好安全性、静脉和皮下注射双剂型等优势占领了部分市场,目前已在全球40多个国家上市,2019年全球销售额近30亿美元。Nulojix为Orencia的改良版本,获准用于肾移植后排斥反应。

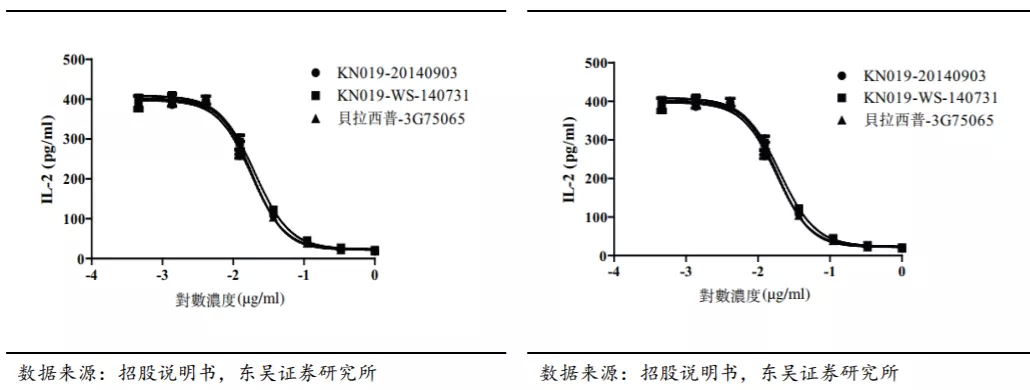

KN019是贝拉西普的生物类似药,采用复杂糖基化工艺制造,但由于工艺复杂原研的产能有限。临床前研究结果证明,KN019与贝拉西普有相同的氨基酸序列及二硫键,蛋白质糖基化修饰过程高度相似,二者在物理化学及生物学特性方面具有可比性,可达到相当的安全性及功效。

通过“比较KN019及贝拉西普对Jurkat T细胞/Raji细胞混合淋巴细胞反应中T细胞活化的抑制作用”的临床前研究,证实KN019和贝拉西普都具有剂量依赖性的IL-2分泌抑制作用,且KN019的抑制作用与贝拉西普的抑制作用相当。药代动力学角度KN019与贝拉西普具有高度相似性。

5.1. KN019:CTLA-4 融合蛋白布局自免及肿瘤免疫治疗失调市场

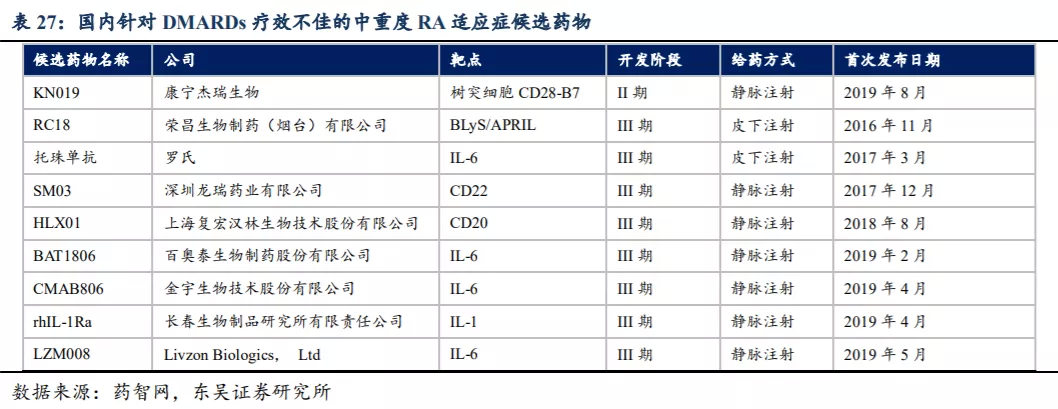

CTLA-4 Fc融合蛋白是一种免疫抑制药物,在T细胞活化的上游阶段发挥作用,因此可实现免疫反应的有效全局下调。因此,CTLA-4 Fc融合蛋白除了布局自免市场,也可能成为缓解肿瘤免疫治疗的辅助治疗手段,以减轻治疗引起的免疫失调,如(i)免疫检查点抑制剂治疗患者的irAE;(ii)由于细胞疗法(CAR-T及TCR-T)以及CD3激动剂释放大量的细胞因子引起的严重细胞因子释放综合征(CRS);及(iii)白血病治疗期间的移植物抗宿主病。根据灼识咨询估计数据,中国约有10万名患者存在上述免疫失调且未得到有效治疗。CTLA-4融合蛋白已在国外用于治疗RA、特发性关节炎、银屑病性关节炎和肾移植后排异反应的预防等经过临床验证的适应症。在国内正在开展临床试验的适应症有RA及肾移植后器官排斥反应的预防。

5.2. 类风湿性关节炎领域仍存在较大的临床未满足需求

RA治疗的各靶位均有特殊的作用机理以及治疗某一类RA患者的潜在优势,虽然并无对各靶位的头对头临床比较,但是与抑制IL6、CD20及CD22的下游阶段信号相比,CTLA-4 Fc融合蛋白可以抑制上游T细胞激活信号、有效全局下调有害免疫反应有望产生更好的疗效。

2018年国内难治性RA患者的人数估计为260-280万人,根据公司招股书信息,2020年国内TNF-α抑制剂难治性RA市场规模约7.5亿人民币。东吴证券预计在该适应症KN019的销售额有望达到3~5亿人民币。

6. 盈利预测与投资评级

公司三大核心产品的销售峰值有望超过 66 亿人民币:KN046 最快在 2021 年底以胸 腺癌适应症中美双报 BLA,于 2022 年实现商业化,目前最主要的适应症为鳞状非小细 胞肺癌患者的一二线治疗,根据东吴证券的测算销售峰值有望超 20 亿人民币;KN026 预计 2023 或 2024 年可获批上市,主要适应症为 HER2 阳性乳腺癌和胃癌或胃食管交界腺癌 (GC/GEJ),且有望成为这两类癌种的二线标准疗法,预计销售峰值超过 16 亿人民币;KN035 已在中国申报上市,预计 2021 年可以在中国上市销售,主要适应症为 MSI-H/dMMR 实体瘤,预计销售峰值超过 30 亿人民币。

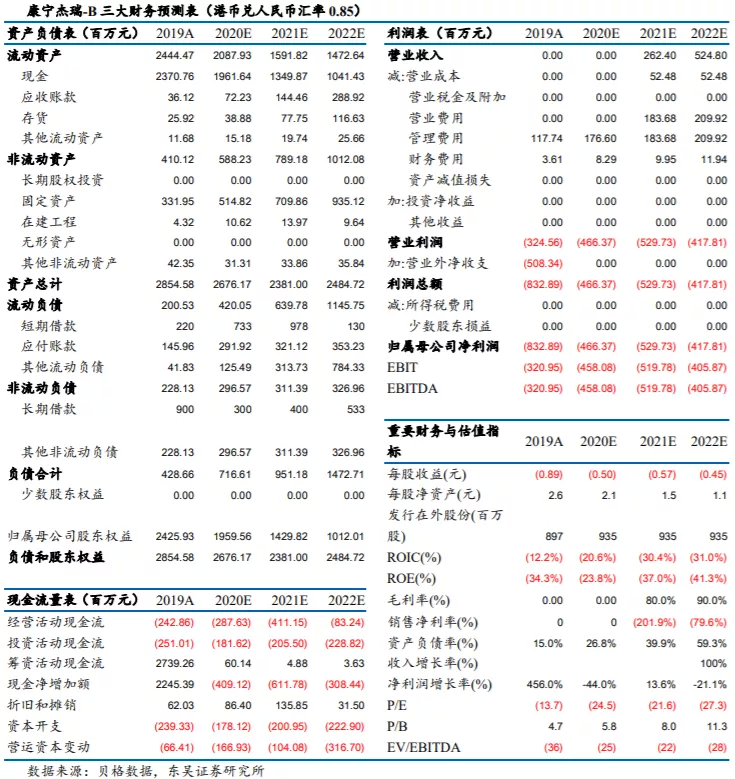

东吴证券对2021~2030年公司的销售额进行了测算,根据模型测算,预计公司在2023年实现盈亏平衡,对应收入21.04亿人民币,归母净利2.05亿人民币,对应PE 53倍;预计公司在2025年实现收入41.66亿人民币,归母净利10.14亿人民币,对应PE 11倍。东吴证券认为公司几大核心品种差异化优势明显,且在NSCLC、胃癌、食管鳞癌、乳腺癌、MSI-H/dMMR肿瘤及胆道癌等几个大的癌种具有较强的竞争优势,可以奠定公司在双抗赛道的市场领先地位,首次覆盖给予“买入”评级。KN046收入有望超过20亿人民币:不考虑胸腺癌、TNBC及食管鳞癌的市场空间,根据III期临床方案设计,仅考虑KN046联合化疗用于鳞状非小细胞肺癌患者的一线治疗,其销售额测算假:KN046注射液规格为40mg/1.6ml/瓶,给药方案为每2周1次,剂量5mg/kg。1)按照成年人体重约60kg计算,每次用量为300mg。2)NSCLC适应症终点指标评价将在2021年达到,在2022年BLA,2023年获批上市。3)参考现有药物月治疗费用,估计KN046的初始治疗费用假设为8500元/月,平均治疗时间约12个月。KN026收入有望超过16亿人民币:涉及的适应症为HER2阳性胃癌、乳腺癌和食管癌,根据II期临床方案设计,1)终点指标评价将在2021年,预计注册临床与新药申报在2年内完成,2023或2024年可获批上市。2)参考现有药物月治疗费用,估计初始年治疗费用约为10万元人民币。KN035收入有望超过30亿人民币:涉及的适应症为MSI-H/dMMR肿瘤及胆道癌(BTC),1)MSI-H/dMMR实体瘤适应症已于2020年11月申报BLA,预计2021年Q3即可获批上市;2)BTC适应症III期临床在2018年4月开始,预计在2023年可获批上市;3)参考四种国产已上市PD-1单抗的治疗费用(考虑赠药后费用)以及医保价格谈判的因素,假设KN035初始治疗费用为12~14万元/年。

7. 风险提示

1. 新药研发失败及审批进展、销售不及预期。KN046或KN026等创新药多个适应症处于II/III期临床试验阶段,而公司收入的增长及盈亏平衡主要来源于新产品和新适应症的获批,若临床试验或后续结果不及预期,公司将面临收入不及预期等风险。

2. 核心技术人员、高管流失风险。能否维持技术人员队伍和高管团队的稳定,并不断吸引优秀人才加盟,关系到公司能否继续保持在行业内的技术领先优势,以及研发、商业化等成长的持续性。如果公司的薪酬水平与同行业竞争对手相比丧失竞争优势、核心人员的激励机制不能落实、或人力资源管控及内部晋升制度得不到有效执行,将导致公司核心技术人员及高管流失,从而对公司的声誉、业务及核心竞争能力和持续盈利能力造成不利影响。

(编辑:赵芝钰)