本文转自微信公众号“欣赏金融”。

核心观点

1月人身险行业全面“开门红”,保费收入超预期

得益于:1)1月重疾险炒停售;2)提前1-2个月预售开门红年金险产品;3)提前大幅增员储备客户资源;4)去年疫情下保费低基数,1月保费实现全面高增。

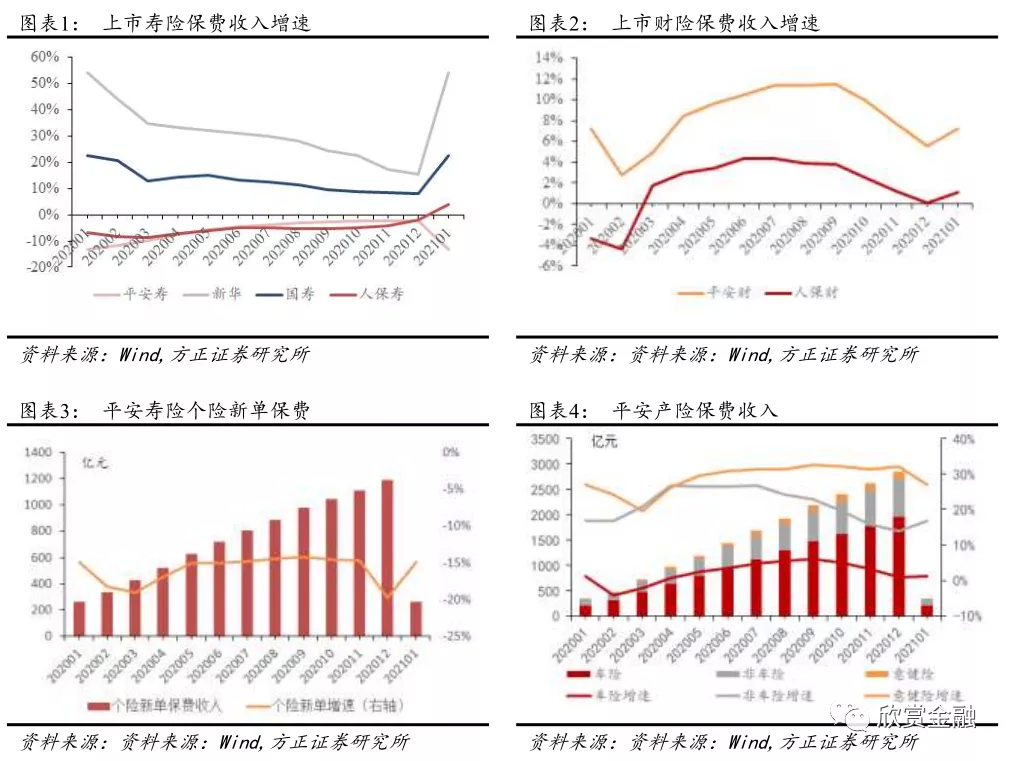

原保险保费增速:中国人寿(02628)+13.1%>新华保险(01336)+12.8%>中国人保+9.4%>中国太保(02601)+8.8%>人保寿险4%>中国平安(02318)-3%。其中:

1)中国平安总保费下滑主要受续期保费拖累。去年1月新单保费销量下降导致今年续期保费承压,续期保费同比-16%。但核心指标新单增长强劲,总新单增幅高达34%,预计NBV实现20%以上增速。

2)中国太保总保费增速9%远高于去年同期1%水平,预计新单保费大幅增长60%,驱动NBV增长超10%。

3)中国人保健康险新单保费增速127%,弥补了人保寿险新单保费的下滑,确保整体人身险实现增量提升。而人保寿险新单下降主因为公司调整业务结构,主动减少趸交产品销售(yoy-35%), 但期交首年同比实现较高增长(yoy+12%)。产品结构改革预计将持续有效护航公司NBV增长。

4)中国人寿以13%的总保费增速领先同业,但增速低于去年同期23%的水平。预计主要受去年高基数压力影响,新单保费略有下滑。

财产险普遍承压,车险成最大拖累

与人身险的全面回暖不同,财产险遇冷。1月产险保费收入增速中国太保5.6%>中国人保1.2%>中国平安-13.2%。其中:

1)车险受综合费改的影响持续下降,尽管1月乘用车销量同比增长29%,但由于车均保费下降25%,车险保费整体收入下滑。其中平安车险单月保费下滑11%、人保车险单月保费收入下滑6%。

2)非车险中信用保证保险保费收入同比大幅下降,其中人保财险信用保证保险保费yoy-84%,但意健险、农险、企财险的增长,助推非车险保费收入整体yoy+15%。

人身险负债与资产双端向好,而当前历史低位将迎来确定性的估值修复时机。

1)保费:2月所售新款重疾较老产品除责任变动外,保费下调约5%,仍具备一定的产品吸引力。叠加去年Q1疫情形成的保费低基数,上市险企中平安、太保、新华预计仍将保持新单保费与NBV双增。

2)投资:年初流动性释放后货币政策恢复常态,长债利率当前3.26%,较年初低点高出15bp;同时权益市场的温和活跃也助推保险利差益扩大。

3)当前保险行业对应2021年PEV估值仅0.6-1倍,而当前行业处于由负周期向正周期跨越时段,对应历史估值中枢0.9-1.3倍,将有近30%的修复空间。维持对板块的推荐,尤其是保费与价值双增、改革落地见效的中国平安、中国太保。

风险提示

疫情反复、政策不及预期、市场大幅波动。

(编辑:彭伟锋)