本文转自微信公众号“香港国际矿业投资,作者:Iron Man。

在香港上市的铁矿石公司很少,目前看到有一家俄罗斯的铁矿公司铁江现货(01029)最近的股价也是暴涨,一周内三天涨幅超过15%,自去年三月到现在股价涨了4.5倍,市值达到18亿港币。他们主要是在俄罗斯开采一个铁矿,销售给中国黑龙江省的钢厂。

1. 公司简介

铁江现货有限公司(铁货)是一家在俄罗斯远东地区及中国东北部开展铁矿勘探、开采、加工及销售的公司,主要客户来自中国东北地区、俄罗斯和国际市场。公司于2010年在香港上市,是第二家在港上市的俄罗斯企业。

2010年6月,香港交易所制定了为矿业公司而设的《上市规则》(第18章),该规定让已经完成前期勘探工程的矿业公司,在还未投产之前便能上市集资,以便用于购买设备投产。

铁货得以借此机会,于2010年10月在香港联交所主板上市(由一家英国的金矿公司Petropavolovsk分拆)。铁货赴港上市共集资23.85亿港元,同时,在同年获得工商银行的3.4亿美元借贷。

成功集资后,铁货便立即与中国电力工程有限公司(CNEEC)签订建设合约—K&S项目工程,合约价值3.12亿美元,原定于2013年完工并正式投产。但因中国电力工程缺乏在俄罗斯冬季施工的经验,在俄罗斯远东地区寒冷的天气里无法建设施工,需要停工。因此建设施工只能在整个夏季加紧进行,所以K&S项目一再延迟至2016年才完工并投产。

整体而言,大部分K&S产品经铁路向其中国客户出售。主要用俄罗斯铁路通往绥芬河到达中国客户。

2. 公司铁矿石生产和销售情况

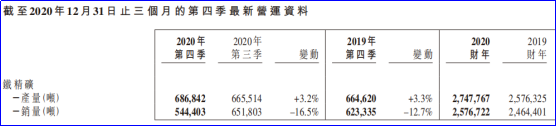

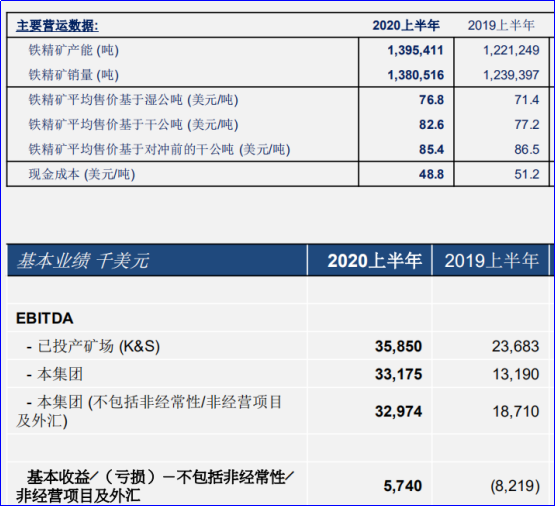

根据公司最新财务报告,2020年公司生产了274.7万吨铁精粉,达到产能的87%,销售为257.6万吨。

根据该公司的财务报告显示,它的现金成本为48.8美元每吨。

公司现在没有公布2020年的财务报告,我们就参考一下他们2020年上半年的财务报表,可见公司上半年的EBITDA为3585万美元,利润为574万美元。

该公司的项目有以下特点:

1) 根据公司过往成本价估计,2020年全年EBITDA近1个亿美元;公司股价仍然不高;

2) 公司出产65%的铁精粉,2020年65%铁精粉涨价67%,有利于公司盈利;

3) 公司精粉是可以通过绥芬河口岸直接出口中国的双鸭山钢铁公司;

4) 俄罗斯的卢布贬值有利于公司降价,2020年卢布跌16%;

5) 该公司有一笔2亿美元银行贷款,由于低利息环境,降低了费用;

6) 在目前的寒冷天气情况下,由于干燥装置可移除铁精矿中多余的水分,避免产品结冰,故于K&S的生产过程中发挥重要作用。

7) 目前的生产瓶颈问题在于采矿工程。第三方采矿承包商面临产能及设备供应问题。

8) 由于疫情的原因,过关不是很顺利,许多火车滞留在铁轨上。

3. 公司的铁矿资源情况

铁货主要有3大铁矿,分别是KURANAKH、GARINSKOYE和K&S,都集中于靠近中国东北的位置。

1)K&S

这是公司目前唯一生产的矿山。

K&S由铁江现货全资拥有,位于俄罗斯远东地区犹太自治州,为该集团已开发的第二个全面开采及加工业务。该目包括两个主要矿床-Kimkan及Sutara,原矿品位为32%,总资源量为8.41亿吨矿石,矿山寿命为20年。该项目离中国边境为240公里。

K&S第一期为每年生产320万吨含铁品位达65%的铁精矿,原矿为1100万吨每年。矿场可选择进行第二期扩充,以每年生产合共630万吨含铁量65%铁精矿。作为两个阶段之间的过渡发展,铁江现货正评估升级第一期生产厂房的方案,以提高年产能至约460万吨。

第一期加工厂已由中国电工兴建,并透过工商银行提供的项目融资贷款提供资金。于2018年,铁江现货成功与俄罗斯银行Gazprombank订立再融资贷款协议,以全面取代工商银行(01398)的融资贷款,该笔再融资已于2019年完成。

K&S原先设计的单位现金成本预计在34美金/吨左右,其中,出厂成本大概在23美金,剩下的11美元是铁路运输成本。这样的成本与全球各大巨头、其他铁矿生产商相比而言,其成本都是世界上成本最低的铁矿之一。

而且就在中俄边境,有一座阿穆尔河大桥正在修建,其承建方合同约定2018年6月通车。若此桥能顺利完工,则K&S的运输成本将会进一步削减至28美元/吨左右。

2)KURANAKH

Kuranakh由铁江现货全资拥有,为本集团首个营运的矿场,率先于俄罗斯从事垂直综合钛磁铁矿业务,并由铁江现货一手包办设计、兴建及管理。

矿场于2010年动工,由于当时商品市场的经营环境挑战重重,故矿场已自2016年初转至维护及保养状态。该矿场现时处于行政管理,以尽可能减低成本,仍可选择性重开。

Kuranakh矿场地处俄罗斯远东地区的阿穆尔州,邻近奥列克玛镇,该镇是贝加尔-阿穆尔主线上的要站。矿场面积约85平方公里,包括Kuranakh及Saikta露天矿场、实地粉碎及筛选厂及毗邻的奥列克玛加工厂。

该矿场生产含铁品位达62.5%的铁精矿及含二氧化钛品位达48%的钛铁精矿。精矿可直接装上铁路货车,经贝加尔-阿穆尔主线及西伯利亚铁路运送给俄罗斯及中国客户,以及经俄罗斯太平洋港口运往国外。

3)GARINSKOYE

Garinskoye由铁江现货拥有99.6%权益,为高级勘探项目。项目提供一个机遇以低成本DSO方式营运,可过渡至大型长期开采露天矿场营运。项目位于俄罗斯远东地区的阿穆尔州,位处贝加尔-阿穆尔主线与西伯利亚铁路之间。凭借覆盖面积超过3,500平方公里土地的勘探证,此项目为铁江现货组合中面积最大的项目。

现时发展:目前有两个发展Garinskoye的可行方案。第一个方案为发展年产能达460万吨的大型露天矿山营运,矿山寿命超过20年,须建设铁路连接。第二个方案为以中级DSO方式营运,毋须铁路连接,并可提前开始较大型常规营运。

DSO方式的方案包括一个储量为2020万吨、含铁品位为48%及剥离率为每吨1.7:1立方米的矿坑。DSO方式的方案因而可达190百万吨的年产量,铁精矿品位为55%,矿场寿命为8年。

于2013年,铁江现货完成内部银行融资的可行性研究。于2004年,其已就以DSO方式营运进行第三方验证及致命缺陷分析。公司现正审阅有关如何推进该项目的选择。

4. 股东架构

Petropavolovsk是一家英国上市的金矿公司,由俄罗斯公司控制。

(编辑:彭伟锋)