本文转自微信公众号“兴证海外”。

事件:

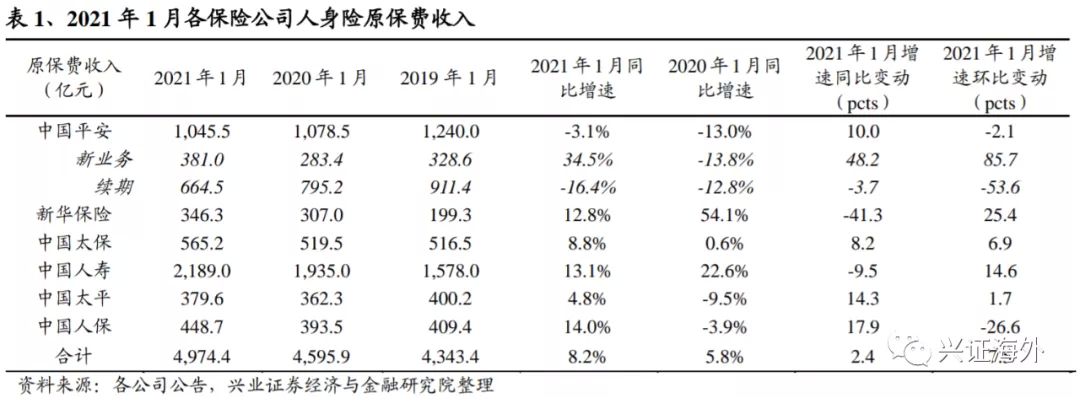

—人身险:新单保费正增长,续期保费拉低总保费增速。2021M1人身险保费同比增速为:人保(14.0%)>国寿(02628)(13.1%)>新华(01336)(12.8%)>太保(02601)(8.8%)>太平(4.8%)>平安(02318)(-3.2%);

人保增速居首系因健康险趸交保费大幅增长;平安人身险新单及续期保费分别同比+34.5%、-16.4%,续期保费负增长系因2018-2020年首月的新单保费分别同比+1.3%、-19.1%、-15.3%。

6家公司2021M1人身险总保费4,974.4亿元,同比+8.2%;推测受益于开门红(主因)、医疗险获客及重疾销售窗口(次因),整体新单保费双位数正增长;但续期保费拉低了总保费增速。

—产险:非车险驱动增长,信保业务压力已降低。2021M1财险保费同比增速为:众安(06060)(20.3%)>太保(5.6%)、太平(5.6%)>中国财险(02328)(1.2%)>平安(-13.2%);

5家公司保费合计1,069.3亿元,同比-2.3%,系因车险保费双位数下滑;中国财险的细分险种保费增速为:农险(34.3%)>意健险(27.1%)>企财险(16.7%)、货运险(16.7%)>责任险(8.0%)>车险(-11.4%)>信用保证险(-84.2%),非车险为增长引擎,保费占比同比+6.4pcts至54.6%。

因疫情影响减弱、前期低质业务逐渐到期、险企主动收紧风险敞口,信保业务赔付压力下降,2020H2平安保证险综合成本率环比-28.0pcts至97.6%,实现承保盈利。

—外资:金融开放利好保单销售。

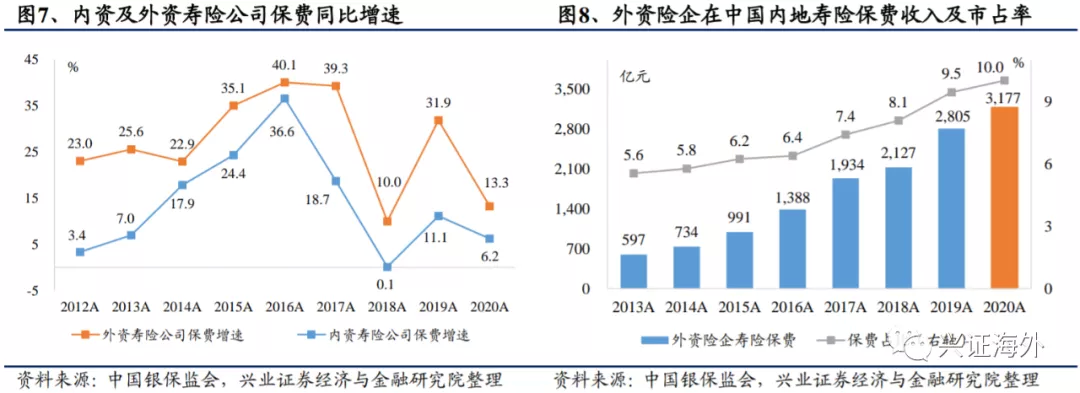

1)内地保险业对外开放力度加大,外资险企保费占比提升。2020年,外资寿险及财险公司分别在中国内地实现3,177、348亿元保费,市占率各为10.0%、2.6%,分别同比+0.56、+0.62pcts;

2)金融双边开放利好中国香港离岸保单销售及友邦。近期国家外汇管理局研究论证允许境内个人在年度5万美元便利化额度内开展境外证券、保险等投资的可行性,内地居民购买中国香港保单的便利程度或将提升。

投资建议:关注板块整体估值修复机会,长期内看好平安、友邦、太保。

1)港股保险板块的整体股价及估值主要受大盘走势、长端利率、新单保费及政策环境影响;当前有望迎来资产负债双轮驱动带来的估值修复。2月24日,中国香港特区政府宣布拟将印花税税率从0.1%提升至0.13%(需通过立法流程后实施),股票交易成本或提升,短期压制市场情绪,带来大盘及保险板块回调,但不影响港股险企长期投资价值。

2)市场倾向给予优质标的更高估值,看好平安、友邦、太保的长期投资逻辑。利源结构的稳健性及新业务价值的成长性是寿险标的溢价估值的基础;股权结构相对分散、具备市场化公司治理及激励机制的保险公司更受机构投资者及外资青睐。

中国平安具备综合金融平台优势,友邦保险(01299)是中高端寿险赛道的种子选手,中国太保的股权结构、发展战略、康养产业布局向好。

风险提示:1)、宏观经济环境变动导致的资本市场波动;2)、保费收入增长不达预期;3)、政策落地效果不及预期;4)、保险公司的经营风险。

报告正文

截至2021年2月23日,内资上市险企2021年1月保费数据披露完毕,主要险企的人身险新单保费正增长;且当前股市存在结构性行情、长端利率处于3.2%以上的相对高位;建议关注负债及资产端向好带来的港股保险板块投资机会。

1、寿险新单正增长,财险保费符合预期

1.1、人身险:开门红驱动新单保费增长

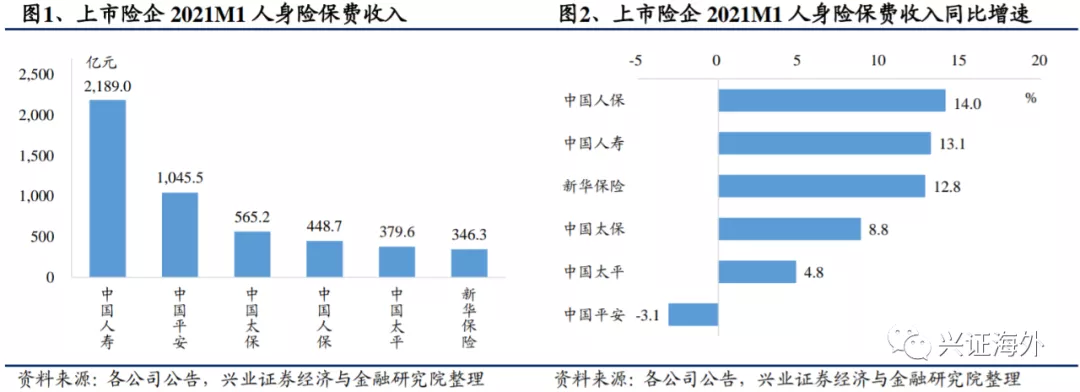

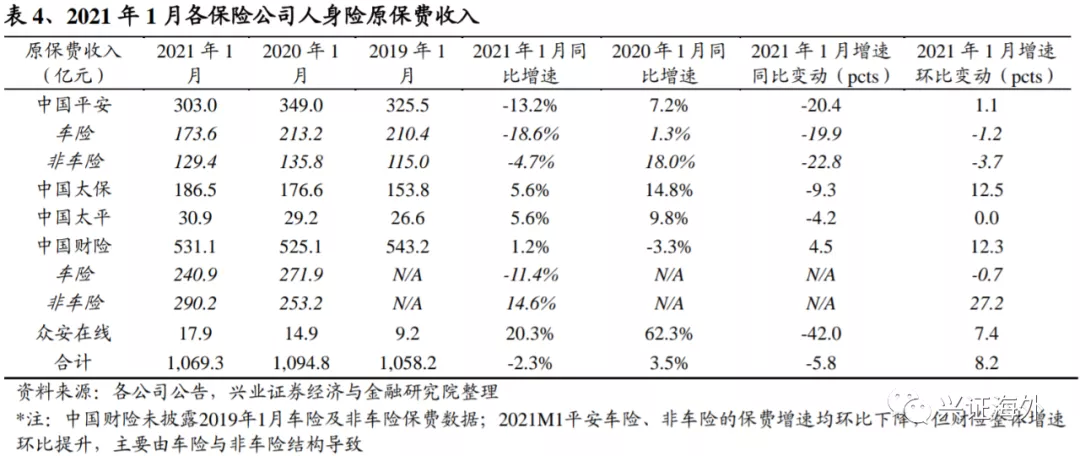

主要险企首月人身险新单保费正增长,总保费增速受续期保费掣肘。2021年1月,中国平安、新华保险、中国太保、中国人寿、中国太平、中国人民保险集团分别实现了1,045.5、346.3、565.2、2,189.0、379.6、448.7亿元的人身险保费,同比增速为:人保(14.0%)>国寿(13.1%)>新华(12.8%)>太保(8.8%)>太平(4.8%)>平安(-3.2%)。

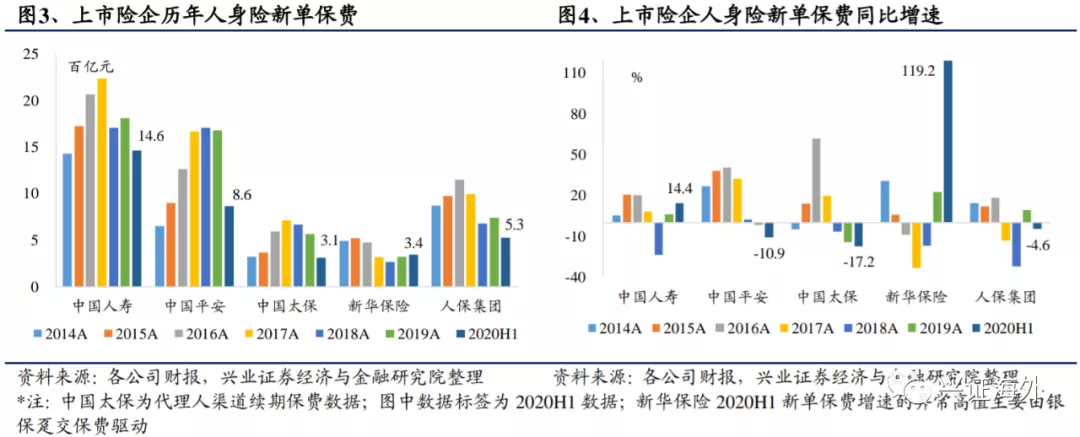

6家公司2021年1月合计实现人身险保费4,974.4亿元,同比增长8.2%,增速同比提升2.4pcts、环比提升7.5pcts;预期6家公司整体新单保费双位数正增长;但续期保费负增长拉低了总保费增速。除新华及国寿外,2020M1各家险企人身险新单保费负增长,这是导致2021M1续期保费负增长的重要原因。

以平安为例,其人身险业务2021M1分别实现381.0亿元的新单保费及664.5亿元的续期保费,分别同比变动+34.5%及-16.4%,续期保费负增长主要是由于此前平安淡化开门红致使2018至2020年的首月新单保费分别同比变动+1.3%、-19.1%、-15.3%。受益于续期保费的拉动效应,2021M1新华和国寿的总保费增速高于太保、太平、平安。

人保增速居首系因健康险趸交保费大幅增长。

2021M1新单保费正增长主要受益于开门红,而医疗险获客、重疾销售窗口亦有裨益。

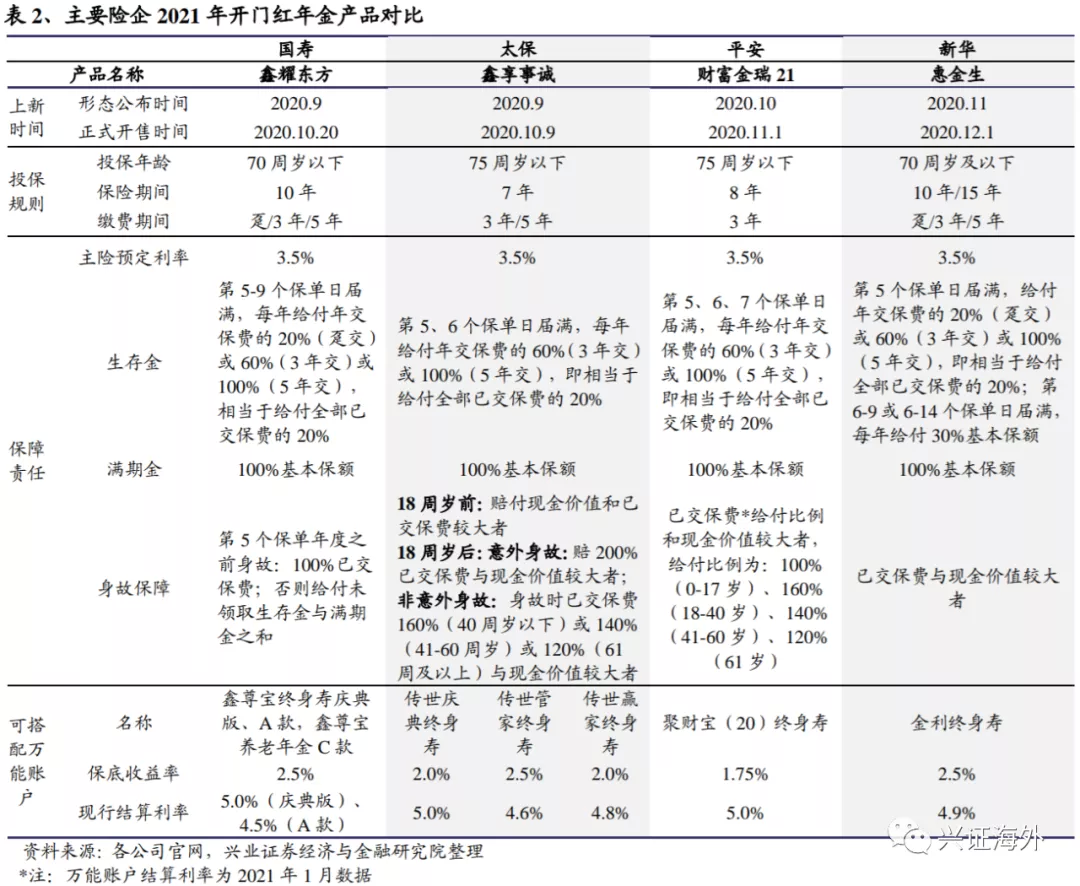

1)险企发力2021年开门红,时间提前、力度加大、销售向好。

自2020年9月开始,国寿、太保、平安、新华陆续发布开门红产品形态,四家公司开门红正式发售时间各为10月20日(国寿鑫耀东方)、10月9日(太保鑫享事诚)、11月1日(平安财富金瑞21)、12月1日(新华惠金生)。

鉴于开门红推进力度加大+产品竞争力充足(保险期间缩短、投保年龄放宽、投保保费门槛降低、可附加保障服务)+替代品威胁减弱(银行理财净值化且收益率下降)+上年基数低,上市险企2021年开门红表现向好、增速回暖。

2)2020H2长期医疗险的上新利好险企获客及开门表现。

2020年8月底以来,险企陆续上新保险期间或保证续保时间在10年及以上的费率可调型长期医疗险产品,包括太保安享百万医疗险、平安e生保长期医疗险、新华康健华尊长期医疗险、人保好医保长期医疗20年版(人保健康悠享保医疗保险)等,产品优势在于保证续保期间内产品停售不影响续保;主要利好长期获客,其次是带来保险增量、优化承保结构。

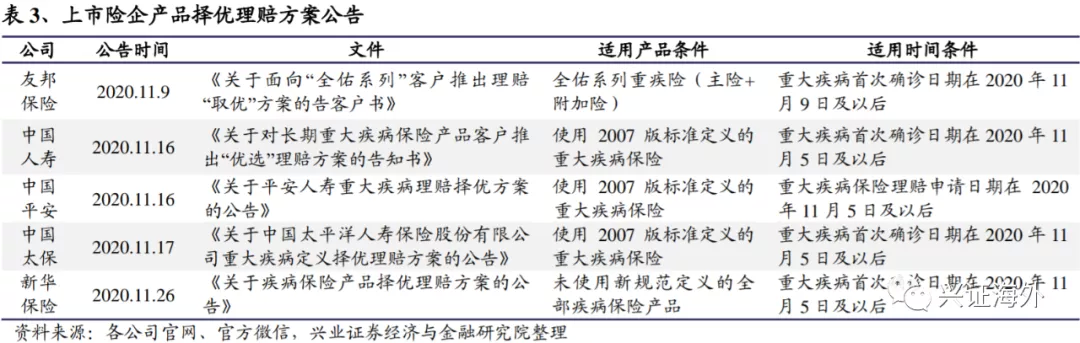

3)新旧重疾过渡及险企择优理赔带来销售窗口。

2020年11月5日,新版重疾定义及发生率表落地并实施,过渡期截至2021年1月31日。由于高发病率的轻度甲状腺癌归为轻疾,整体重疾发生率下降;险企的新产品若不降价,则实际赔付率下降、NBVM提升;若降价,则产品吸引力提升;整体上均利于重疾险NBV提升。

重疾险新旧换挡期间,友邦、国寿、平安、太保、新华等发布择优理赔公告(旧重疾险产品理赔时,被保人可自由选择新、旧定义中更加宽松的理赔条件),此举对公司重疾险赔付的实际影响有限,但利于优化客户关系并刺激旧重疾产品销售。

展望2021年险企寿险承保业绩,我们认为全年新单保费及总保费将实现温和的正增长:

1)2021年开门红第一阶段销售良好,降低了各家公司2021年全年的寿险新单承保业绩压力;

2)居民可支配收入增速回暖,且房地产市场销售企稳而对居民收入的占用减少,均提高了居民寿险产品购买力;

3)长期医疗险继续发挥获客功能,长期储蓄型产品受益于居民理财意识的提升;互联网大病互助计划、惠民保进行了客户保险意识教育,成效将逐步显现;

4)随着中国高净值客群规模扩大及财富积累,高端医疗、财富管理、养老社区等中高端寿险赛道存在结构性机遇;

5)商业养老保险试点继续推进。2021M2,《关于开展专属商业养老保险试点的通知(征求意见稿)》在业内征求意见,拟从3月1日开始在北京及浙江试点,主要上市险企在试点公司之列;拟为外卖骑手、网约车司机等新业态群体提供养老保障,并推动第三支柱养老体系建设。

1.2、财险:非车险驱动增长,信保业务压力已降低

受累于车险综合改革,财险整体增速较低。中国平安、中国太保、中国太平、中国财险、众安在线2021年1月的财险保费各为303.0、186.5、30.9、531.1、17.9亿元,同比增速为:众安(20.3%)>太保(5.6%)、太平(5.6%)>中国财险(1.2%)>平安(-13.2%)。

5家公司2021年1月合计实现财险保费1,069.3亿元,同比减少2.3%,增速同比下降5.8pcts,主要由于2020年9月落地实施的车险综合改革致使商车险的车均保费下降20%以上。

从车险单月保费来看,平安2020年10月、11月、12月,以及2021年1月的车险保费同比增速各为-4.2%、-11.6%、-17.3%、-18.6%,增速环比下滑是由于商车险提前续保的拉动作用逐步减弱(当前影响已很小);降幅持续低于行业整体的车均保费降幅,是得益于新车带来的保费增量(2021M1汽车销量同比+29.5%)。

中国财险2020年10月、11月、12月,以及2021年1月的车险保费增速各为-7.2%、-11.8%、-10.7%、-11.4%。近期增速优于同业,部分原因是中国财险在下沉市场的网点及品牌优势突出,而件均保费下降带来下沉市场投保率提升。

非车险驱动保费增长。2021M1众安保费增速领先系因车险占比低(2020H1占比6.8%)而受车险综合改革的负面影响小。受益于非车险保费正增长,太平、太保及中国财险2021M1的财险保费正增长;而平安非车险在2020M1的高基数上呈现负增长。

其中,中国财险2021年1月细分险种保费同比增速为:农险(34.3%)>意健险(27.1%)>企财险(16.7%)、货运险(16.7%)>责任险(8.0%)>其他(1.5%)>车险(-11.4%)>信用保证险(-84.2%);公司自2020年2月开始大幅压缩融资性信保业务,信用保证险保费2021M1继续同比大幅下降。

得益于农险、意健险高增长,2021M1中国财险的非车险保费同比+14.6%至290.2亿元,占比同比+6.4pcts至54.6%,非车险保费规模超越车险。

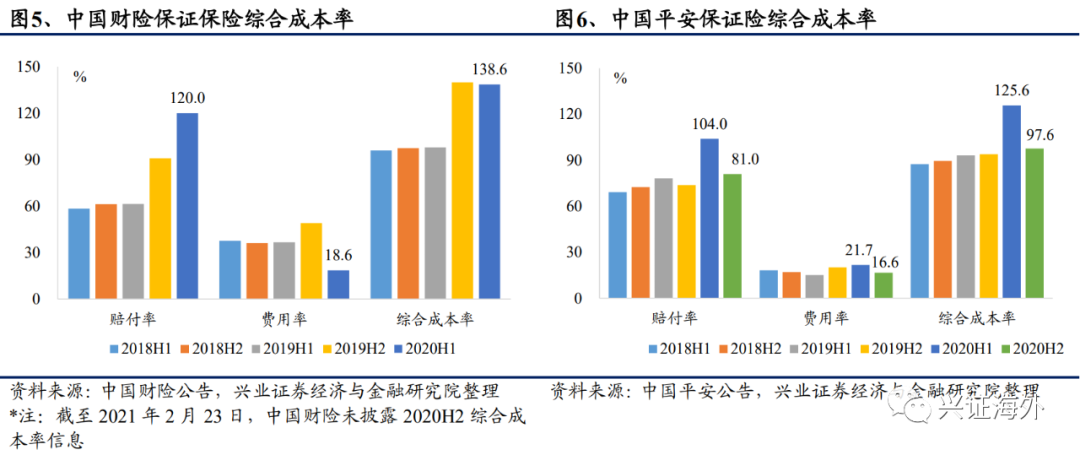

信保业务赔付压力降低。2019年下半年开始,受宏观经济下行及金融监管趋严影响,社会信用违约风险提升;2020H1新冠肺炎则进一步加大了信用违约风险,信用保证险赔付压力加大。

中国财险及平安的信保业务亏损分别开始于2019H2、2020H1。2020H1,中国财险的信用保证险综合成本率为138.6%,同比提升40.6pcts;平安产险的保证险综合成本率为125.6%,同比提升32.4pcts。

2020H2,平安的保证保险赔付率环比下降22.9pcts至81.0%,综合成本率环比下降28.0pcts至97.6%,实现承保盈利;主要由于前期低质业务逐渐到期,且平安采取积极主动的风险管控举措。

展望2021年险企财险承保业绩,我们认为:

1)车险带来客观压力,但已被充分认知。预期2021Q1-3行业整体车险保费继续因车均保费20%以上的降幅而产生双位数负增长,2021Q4保费增速预期在低基数基础上环比改善;

2)龙头公司凭借网点及线下服务优势,预期市占率稳定或提升;财险公司ROE对车险保费增速敏感程度较低,对综合成本率敏感程度高,龙头公司中国财险坚持高质量承保,综合成本率持续优于同业,2021年ROE指标受车险保费下滑的影响有限;3)意健险、责任险等非车业务仍有较大发展空间,可对财险公司总保费产生提振作用。

1.3、外资险企保费:金融开放利好中国香港及内地保单销售

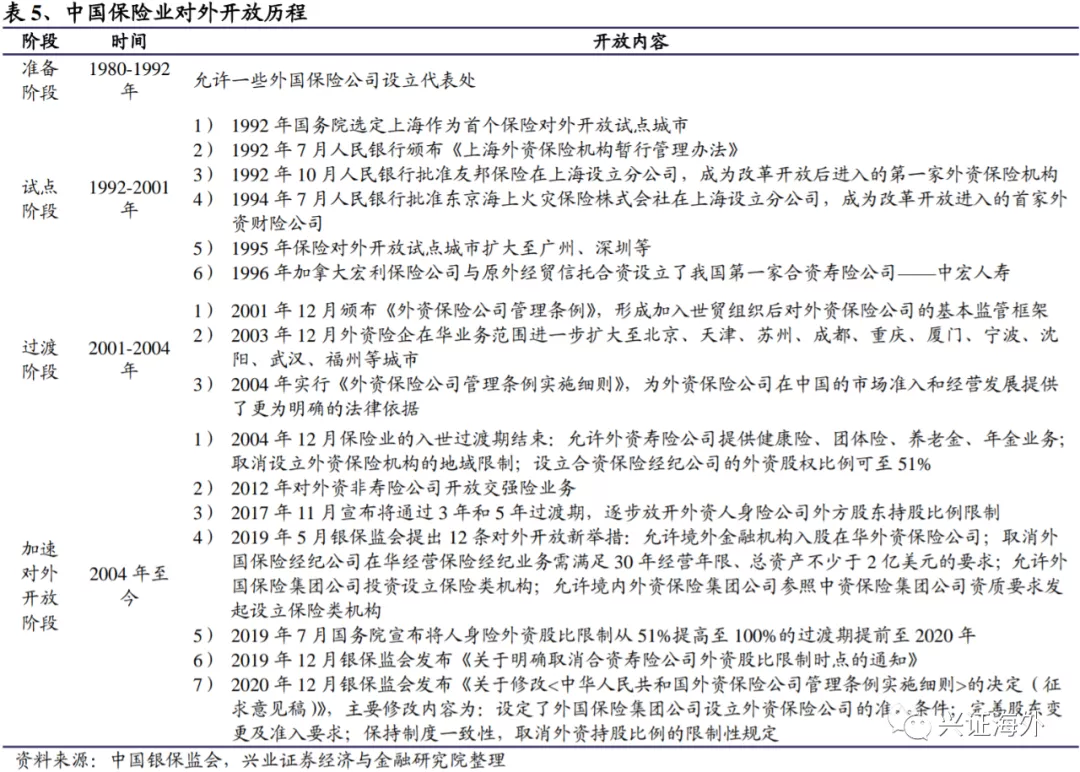

内地保险业对外开放力度加大,外资险企保费占比提升。自1979年恢复保险业以来,我国保险业的对外开放历程可以归纳为准备阶段、试点阶段、加入WTO后的过渡阶段、加速对外开放阶段,对外开放程度加深。

从近年的重大政策来看:2019年12月,银保监会发文取消合资寿险公司的外资比例限制,并于2020年1月1日起正式实施;2020年12月,银保监会发布《关于修改<中华人民共和国外资保险公司管理条例实施细则>的决定(征求意见稿)》以规范外资险企设立及经营。

中国内地保险业加大对外开放的主要影响:

1)利于进一步引入外资的产品设计及管理经验,促进行业产品研发及管理能力的提升;

2)丰富保险市场供给,满足消费者多样化需求;

3)利好友邦保险。鉴于中国内地中高端寿险市场广阔,友邦保险加速内地业务布局,2020年分转子后拓展新的省份市场,已筹建四川分公司,打开长期发展空间;

4)短期内对行业格局的影响相对有限。财险方面,外资险企在中国内地的业务体量偏小,内资龙头财险公司将继续凭借规模及渠道优势维持强者恒强逻辑;寿险方面,以友邦保险为代表的外资寿险公司,其相对优势在于中高端赛道,而该赛道当前处于蓝海市场,成长空间较广。

从保费数据来看,2020年,外资寿险公司及财险公司分别在中国内地实现3,177、348亿元保费,市占率各为10.0%、2.6%,分别同比提升0.56及0.62pcts。外资寿险公司凭借差异化产品及服务,自2012年以来的保费增速整体高于内资险企。

中国内地加大金融双边开放,利好中国香港离岸保单销售及友邦保险。

2021年2月,国家外汇管理局资本项目管理司司长叶海生表示,2021年将研究有序放宽个人资本项业务限制,研究论证允许境内个人在年度5万美元便利化额度内开展境外证券、保险等投资的可行性;配合人民银行做好粤港澳大湾区“理财通”试点。预期新政策落地实施后,内地居民赴港购险的便利程度将有所提升。

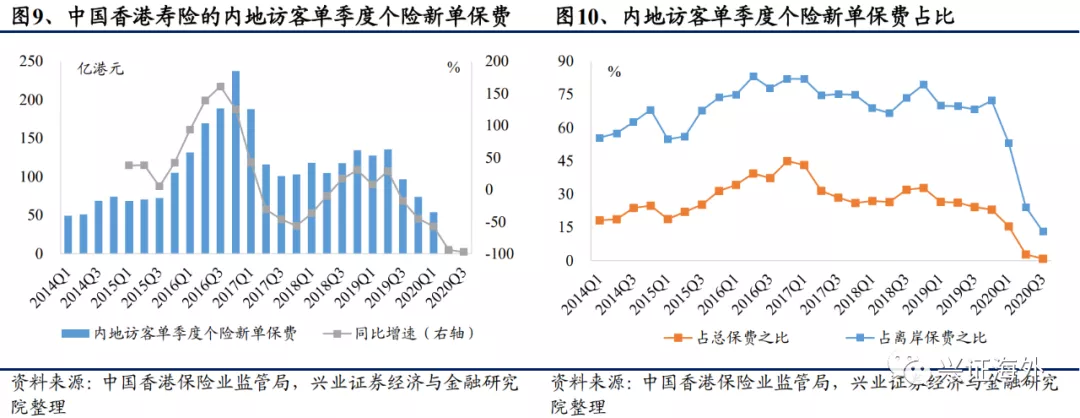

2019Q3以来,中国香港的离岸保单销售依次受社会政治事件及新冠疫情管制措施负面影响,2019Q3至2020Q3各单季度内地访客个险新造保费同比增速分别为-11.8%、-39.5%、-44.4%、-82.2%及-85.7%,占全部个险新单保费的比例从2019Q3的26.2%下降至2020Q3的0.8%。

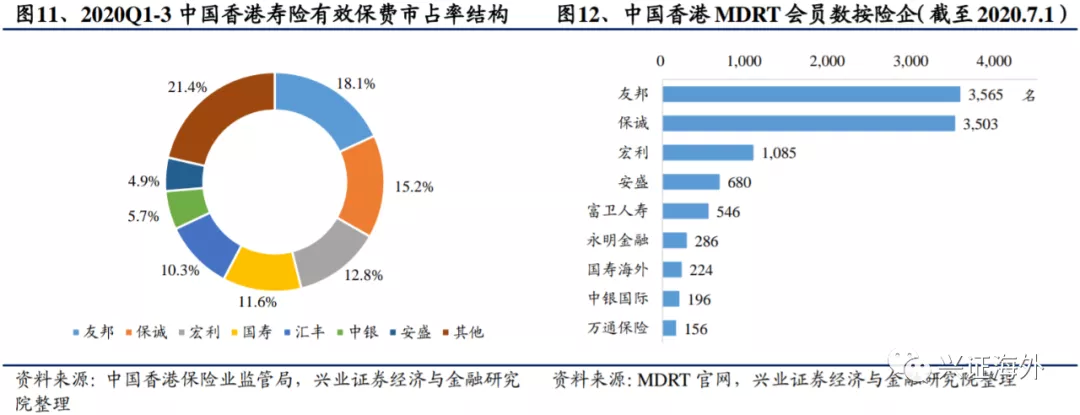

预期外汇局配合扩大金融开放的政策落地及中国香港疫情管制措施放宽后,内地访客的保费贡献将恢复至正常水平。以有效保费及高素质代理人队伍规模为指标,友邦、保诚、宏利均位列中国香港寿险公司前三,将率先收益。

2、投资端向好,长端利率上行修复估值

股市结构性行情利好险企权益投资收益,地产股长期股权投资风险可控。

1)截至2021年2月24日收盘,年内沪深300、上证50、恒生指数分别上涨4.3%、4.5%、9.1%,且部分行业板块具备结构性行情,抬升了险企权益资产投资收益。上市险企2020Q3以来权益资产投资整体向好。

2)据中保协口径,举牌地产股的上市险企包括太保、太平、平安;太保持股上海临港;太平持股大悦城;中国平安持股中国金茂(00817)、华夏幸福、旭辉控股集团(00884)、碧桂园(02007)。此前,由于华夏幸福债券违约事件,市场较为担心平安的地产股投资风险。

截至2021年2月24日,平安对上述四只地产股的持股市值为294.77亿元,占平安权益投资总额(含长期股权投资,2020年底数值)的4.47%,2019年全年、2020年初至今持股4家公司的价值分别减少212.87、91.85亿元;相较于平安的总投资规模及总投资收益(2020年分别为3.74万亿元和1,996.4亿元),地产股减值风险整体可控;且投资风险已充分反映在平安股价中。

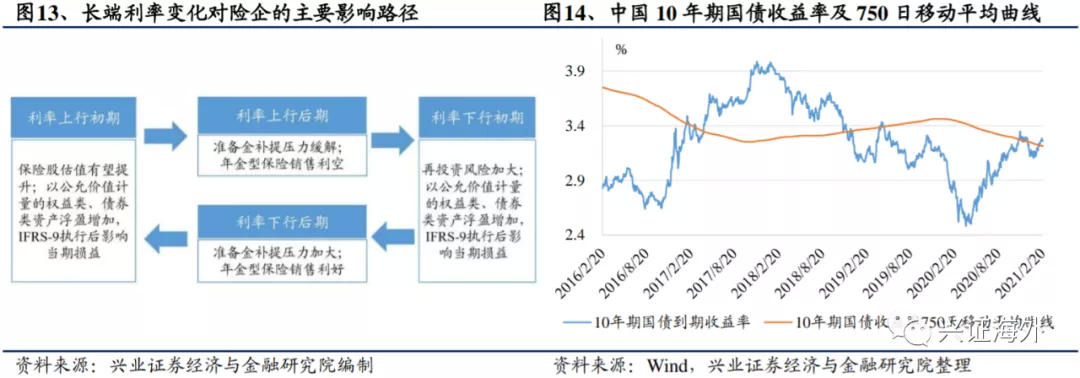

长端利率上行,提升固收资产到期收益率,并利好险企估值。我国10年期国债收益率自2020年5月开始步入上行区间,险企新配置固收资产的收益率提升。同时,长端利率上行通过降低险企再投资压力、提高利差来提振EV预期,进而修复估值。2021年2月,10年期国债收益率从2021年1月份的3.1%至3.2%区间回升至3.2%以上,继续作为险企估值修复的催化剂。收益率的750日移动平均曲线自2020年1月开始下行,致使寿险准备金贴现率下降、准备金计提增加,压制当期账面净利润。

2020年750日移动平均曲线目前仍处于下行区间,2020年上半年,国寿、太保、平安、新华、人保已经分别多计提了126.56、42.36、36.60、24.81、16.72亿元的准备金,合计247.05亿元。

截至2021年2月23日,10年期国债收益率为3.26%,我们假设后续长端利率维持当前水平,则750日移动平均曲线将在2021Q4反转上升,2021年准备金补提压力下降。

3、投资建议:板块估值修复,长期内看好平安、友邦、太保

3.1、板块整体受益于负债及资产端戴维斯双击带来的估值修复

港股保险板块的整体股价及估值主要受大盘走势、长端利率、承保端及政策环境影响。当前,股市及中国10年期国债到期收益率上行,寿险健康险NBV在2020年低基数基础上有望改善,信保业务亏损减小且部分险企该业务已扭亏为盈,政策亦释放金融开放的利好消息;

而短期影响较为负面的车险保费压力、地产股长期股权投资减值事宜已被市场充分认知,保险股有望迎来负债及资产端戴维斯双击带来的估值修复。

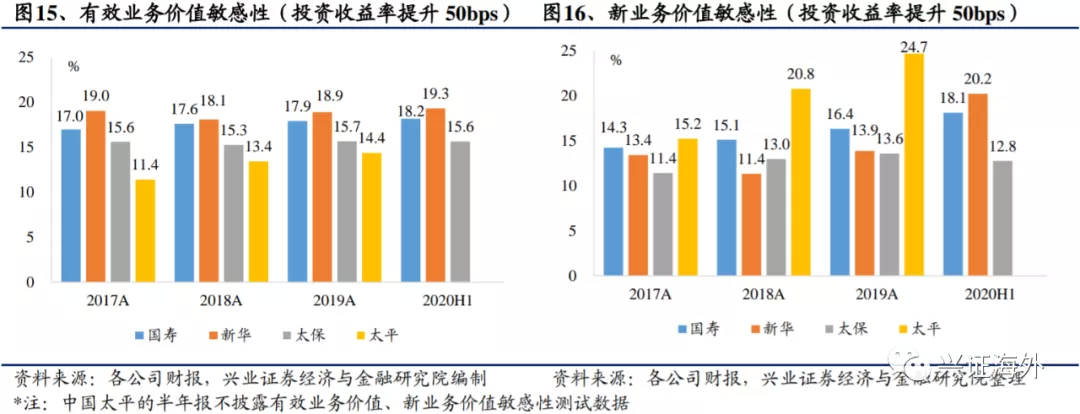

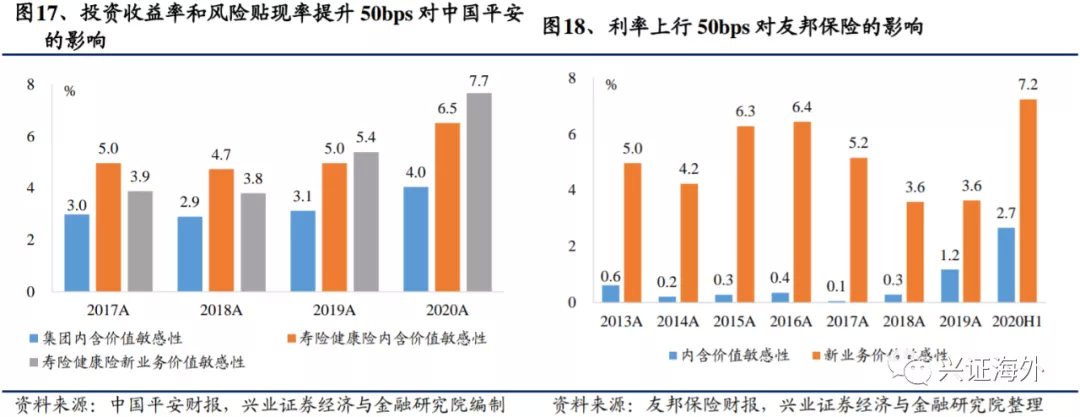

其中,寿险标的中国太保、新华保险、中国人寿、中国太平的内含价值及新业务价值对利率及投资收益率的敏感程度较高,较多受益于当前的利率及投资环境,因此具备较高的股价弹性。

在2020年疫情环境下,平安及友邦的储蓄型产品销售占比有所增加,但其保障型产品NBV占比仍处于高位,且资产负债久期匹配状况良好,因此内含价值、新业务价值对利率及投资收益率的敏感程度仍维持相对低位,股价稳定性更强。

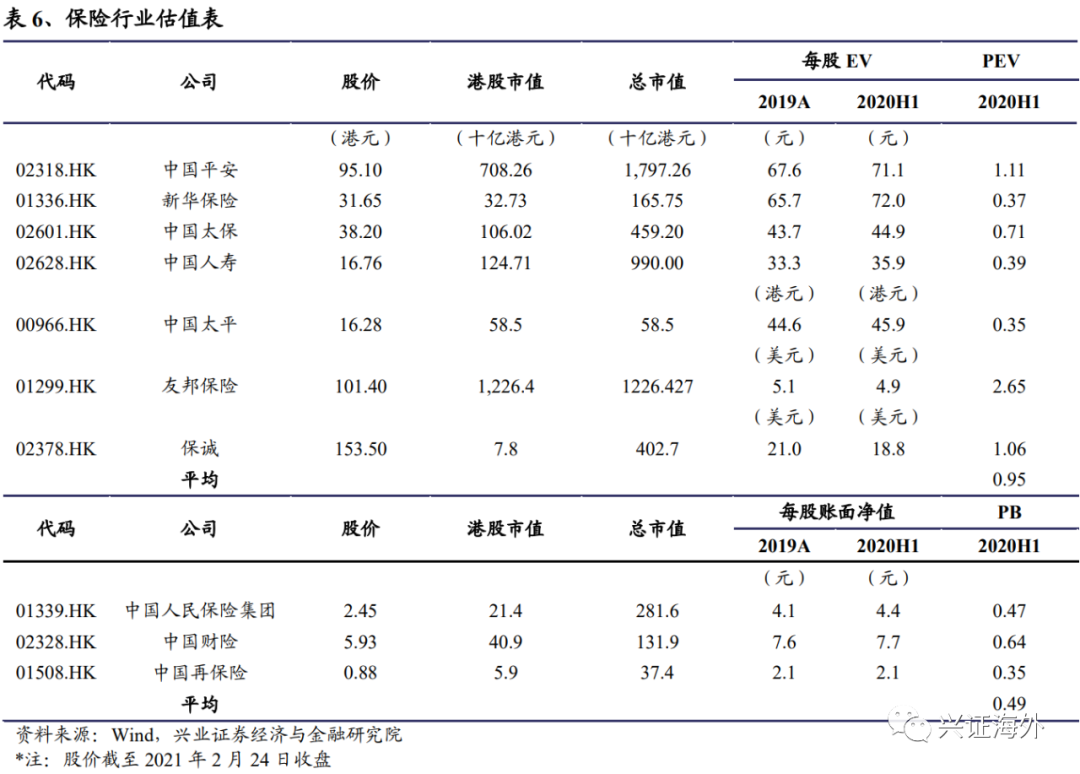

板块估值处于低位,估值修复空间较充足。截至2021年2月24日收盘,新华保险、中国人寿、中国太平的PEV倍数各为0.37、0.39、0.35,中国人民保险集团、中国财险的PB倍数各为0.47、0.64,5家公司分别处于近5年来(2016年2月25日至2021年2月24日)的后9.3%、1.5%、19.1%、4.7%、6.2%估值分位,在当前基本面改善背景下具备较高的估值修复空间。

3.2、看好平安、友邦、太保的长期投资逻辑

市场倾向于给予优质标的更高估值,看好平安、友邦、太保的长期投资逻辑。截至2021年2月24日收盘,平安、友邦、太保的PEV估值倍数分别为1.11、2.65、0.71,分别处于近5年来后41.6%、98.6%、38.8%估值分位;估值水平位于港股保险板块前列。

利源结构的稳健性及新业务价值的成长性是寿险标的溢价估值的基础;股权结构相对分散、具备市场化公司治理及激励机制的保险公司更受机构投资者及外资青睐。

中国平安具备综合金融平台优势,友邦保险是中高端寿险赛道的种子选手,中国太保的股权结构、发展战略、产品布局向好;我们看好三家公司的长期发展空间,建议投资者积极关注。

—中国平安:短期业绩改善,长期看好综合金融平台优势和寿险改革

从存量逻辑来看,平安具备联席CEO制度、寿险财险双龙头地位(且寿险高线城市市占率第一)、产品及渠道创新能力、综合金融及科技平台优势,ROE内资险企领先,是行业标杆;2019年以来的管理层变动及寿险改革短期压力的影响减弱。

从边际逻辑来看,业绩低基数+恢复开门红力度+长期医疗险获客+保障型产品性价比提升,2021年NBV有望双位数正增长;信保业务已扭亏为盈;港股投资向好,地产股减值风险可控。

从中长期逻辑来看,平安具备个人金融、团体金融、科技三大业务板块,各以寿险、银行、科技子公司为核心,均具备显著竞争优势及长期空间,综合金融平台交叉获客并整合集团资源;寿险改革方向明确,拓展中高端市场潜力。

整体而言,2020年为平安业绩底,一是看好平安2021年业绩改善情况,预期NBV将受益于开门红、居民收入增速回升、平安六福等产品布局而双位数正增长,保证险已于2020H2扭亏为盈;

二是看好平安综合金融平台优势(含银行渠道资源)、资源整合能力及对公司业绩的长期拉升作用;

三是预期寿险改革2021年成效相对有限,但存在长期利好,平安寿险改革聚焦渠道+产品+经营升级,顶层设计已于2020年基本完成,部分项目已落地推广。

从存量逻辑来看,公司治理优势+中高端寿险商业模式优势+多市场人口红利优势打造友邦核心资产属性。

从边际逻辑来看,业绩低基数+渠道优势持续+2020年逆势招募代理人,友邦中国内地NBV目前居首,东盟、中国香港等市场业绩逐步恢复,预期2021年新业务价值双位数正增长。

从中长期逻辑来看,友邦中国内地分转子,公司拟拓展10至12个新的省份市场(四川分公司已获批筹建),预期潜在客群是此前7个内地市场的4倍;亚太地区中高端寿险市场仍存在巨大的保障缺口,友邦持续受益于18个市场布局及人口生命周期红利。

整体而言,友邦保险2020Q3的NBV已环比+24.1%,预期未来三年公司NBV增速(预期可达15%以上)好于内资险企。

一是友邦核心竞争壁垒高筑(明确的中高端寿险赛道定位+高素质代理人渠道优势),持续收割亚太地区18个市场的人口及行业发展红利;

二是当前主要市场(中国香港、泰国、新加坡、马来西亚等)业绩较2020Q2回暖,2020年代理人队伍逆势增员为后续展业做好准备;

三是中国内地市场空间可期,结合监管要求,友邦拟按照每6个月拓展一个新省份市场的速度来拓展10至12个中高收入群体规模较大的内地省份市场,友邦四川分公司已于2020年12月获批筹建;

四是中国内地金融市场开放在长期内利好中国香港离岸保单销售。

从存量逻辑来看,太保经营风格稳健;发行GDR并引入基石投资者Swiss Re,在上海、香港、伦敦三地上市,股权结构较其他国有险企分散,管理层自主权较高;公司的分红率水平较同业领先,2012至2019年的派息比率均在39%以上。

从边际逻辑来看,业绩低基数+开门红向好+代理人新基本法坚持价值导向,预期太保2021年NBV正增长;农险、责任险等业务布局使近期太保非车险保费增速行业领先;太保以寿险业务为主,且内含价值对利率、投资收益率的敏感性较高,较多受益于当前利率环境。

从中长期逻辑看,太保以长青计划加强员工激励,引入友邦前高管以加强核心城市寿险业务发展;长航计划落地,发力队伍升级、赛道布局、服务增值、数字赋能四大战略内核;健康及养老产业链加速布局,拓展长期空间。

整体而言,2020Q1、Q2、Q3、Q4太保寿险期缴新单保费增速各为-37.7%、-30.2%、-30.5%、-26.0%,承保业绩改善;预期太保2021年NBV正增长,看好长青计划与长航计划、健康及养老产业链布局。

一是长青计划在太保寿险及产险试点以加强核心员工激励,拟引入友邦集团前区域CEO蔡强促进寿险价值转型及核心城市业务发展;

二是代理人新基本法于2020年12月发布以加强绩优人力建设,2021年1月提出的长航计划强调线上获客、客户经营、保障型产品及服务升级;

三是太保大健康战略持续推进,2020年8月发布的《2020-2025年大健康发展规划》完善顶层设计,8月率先上新长期医疗险产品,9月与瑞金医院签署互联网医院合作协议,11月称拟全资控股太保安联健康(安联集团拟退出);

四是养老产业加速布局,7个太保家园项目在成都、杭州、厦门、大理、上海、南京6市落地建设并自2021年开始陆续开业。

4、风险提示

1)、宏观经济环境变动导致的资本市场波动;2)、保费收入增长不达预期;3)、政策落地效果不及预期;4)、保险公司的经营风险。

(编辑:李均柃)