本文转自微信公号“丁祖昱评楼市”,作者:丁祖昱

2020年,中国房地产经历了“由松至紧”的过程,尤其是三条红线之下,房企投资、开发和销售节奏都受到较大影响,再加上12月以来昆明、西安、唐山、成都、佛山、珠海、潍坊等多个城市密集出台预售资金监管政策,导致房企基本处于负重前行状态。

融资监管历史最严背景下的预售资金监管收紧,将会对房企的资金周转产生一定影响,中长期来看企业扩张拿地、市场供应都将被波及,无疑房地产行业洗牌将再被加速。

事实上,行业正处于穿越新周期的关键时刻,如何应对预售资金强监管带来的资金压力,将成为企业现阶段需要思考的重要课题。

01 预售资金监管是大势所趋

临近年末,商品房预售资金监管再度被收紧,并逐渐形成一种趋势性政策,目前已有至少25个省市加强了预售资金监管。直接原因是项目屡屡出现不能按时完工的现象,监管趋严能够保障项目资金运转的安全性,防范房地产领域的金融风险,同时减少因企业资金挪用而产生的烂尾风险。

事实上,早在2010年,住建部曾出台要求监管房企预售资金的通知,此后各省市也陆续出台相关制度。但是因为政策力度和执行监管均较为宽松,房企挪用资金逐渐成为行业中的普遍现象。个别房企资金链断裂后,购房者的权益无法得到保障。

此次加码,实际是针对执行过程中出现的具体问题,有针对性的“打补丁”,从而维护购房者利益,维持行业的长远健康发展。

预售资金监管加码从根本上来看,是因为过去市场供求矛盾得以缓解。

过去国内住房总量与市场需求存在巨大差距,因而需要房企加快周转和供应,预售政策加速房企的资金回笼,变相为房企增加无息杠杆。但是随着房地产市场进入平稳区间,竞争日趋激烈,因而需要对部分房企预售资金的不当使用进行强监管,防止房企在压力下过于激进而风险爆发,从而给市场带来冲击。

02 预售资金强监管将加速行业洗牌

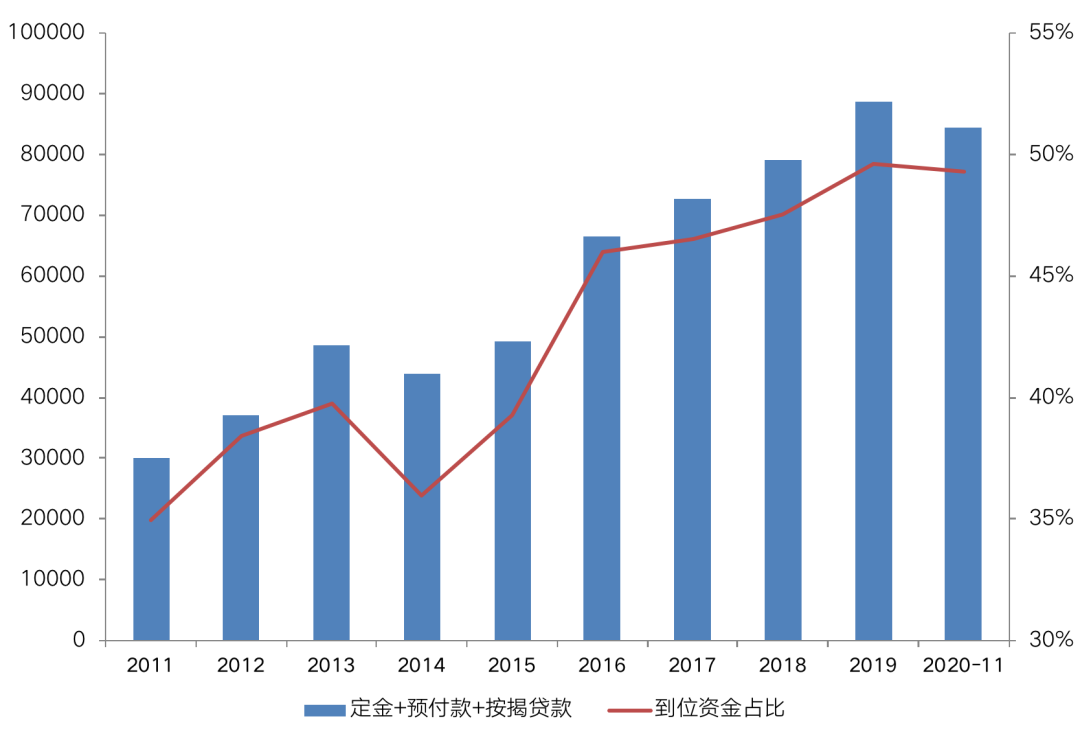

在房企项目开发过程中,销售回款最重要的资金来源。自2014年以来,销售回款逐年上升,在房地产开发到位资金的比重也不断扩大,增速明显高于其他融资渠道。2020年11月,定金、预收款和个人按揭贷款合计占资金总额的比重为49.3%,基本占据半壁江山。

图:销售回款累计金额(亿元)及占房地产开发到位资金的比重(%)

数据来源:国家统计局、CRIC

从政策内容看,各省市均要求房企的预售款全部进入专户,此后根据工程进度,动态调整留存资金的比例。监管额度基本以满足项目工程建设所需金额为目标,各地要求为房企预售证金额的10%-40%不等,并且在实际执行上“因企施策”,根据企业的诚信等级进行调整。

表:部分省市预售资金监管比例要求的汇总

数据来源:公开信息、CRIC整理

即便只是部分资金监管,也会对房企的资金周转产生影响。

各大城市中,石家庄、太原的监管额度最高,为预售金额的40%,考虑到房地产项目的土地款项占总项目支出金额的比重已经达到六至七成,房企在预售后可自由支配的资金已经很少。

实际操作中,如果开盘后项目滞销,预售款迟迟无法达到监管额度,房企必须补充其他有息资金用于项目建造,必然导致房企资金成本的上涨。以某房企为例,2019年该房企实现销售回款超过1500亿元,同期融资成本约为4.94%,如果有20%的资金使用受限,那么一年需要增加的资金使用成本约为14.8亿元。叠加三条红线下融资监管升级,房企滚动资金将面临严重缩水,中长期来看,企业拿地扩张和市场供应都会受到影响。

此外,预售资金强监管将加速行业洗牌。对于中小房企而言,对项目回款的依赖度更高,日常经营或需要销售回款的支持,资金被严控之后,融资或将面临困境,无竞争力的房企将会加速退出,行业分化加剧。

03 三大关键举措应对预售监管加码

显然,强监管已成为大势所趋,接下来企业必须通过强运营,改善经营管理,以应对资金压力。

首先,房企必须加快施工和项目交付,缩短开发周期。从预售资金监管政策来看,大部分城市实施节点管控,根据项目层数达标、主体封顶、基础水电完工、内外装饰装修、项目竣工验收等进度按比例降低盘活项目留存款项。由于过去房企充分使用没有偿还压力的无息负债,项目从预售至交房大概需要一至二年的时间,部分激进的房企将预售款大量用于其他新增项目,导致施工与竣工放缓,项目交付期限更长。未来,房企在预售资金监管趋严的城市需要调整施工节奏,缩短项目完工周期,从而缓解现金流压力。

第二,房企需要强化运用供应链ABS等创新融资产品。供应链金融将房企上下游供应商的应收账款等作为标的,在预售资金严格管控的新环境下更具优势。这是一个多赢的局面,对于房企而言,供应链ABS在资产负债表中的应付账款项,而不是借款项,有利于降低房企的有息负债;对于房企供应商而言,虽然需要承担一定资金成本,但是可以更快收到工程款项,维持现金流稳定;对于投资人而言,房企的工程建设资金受到监管,履约偿还更有保障,金融产品的风险降低。因此,房企为缓解财政压力,可以探索此类融资创新。

第三,对回款依赖度较高的房企将重新调整开发战略,拿地趋于小型化,销售以价换量。在投资方面,为加速资金周转,未来房企拿地或将更倾向小体量项目,小规模楼盘优势在于,需要自建的配建较少,大多依靠周边已有配置,运营建设更加简单快捷,同时资金投入也较少,资金周转的效率较高。此外,为分摊资金压力,联合拿地将成为投资过程中的一大主流趋势。在销售方面,房企为增加预售,必须通过打折促销,以价换量。

商品房预售资金监管将成为一大趋势,未来政策端对企业监管的精细化程度逐渐上升,“防风险”成为当前房地产市场调控的重点。

随着房地产行业已经发展成熟,政策基调转“稳”,行业发展由“高增长”转向“提质增效”。三条红线背景下的监管加码,将对房企资金链形成一定压力,同时也倒逼企业提高资金管控能力和运营应变能力,更加注重产品质量。未来,房企加速施工结算、融资创新、调整投资策略的动力更强,行业分化加剧,稳健的规模房企优势有望进一步扩大。