本文来自 微信公众号“静观金融”,文中观点不代表智通财经观点。

报告摘要

三因素推动公共卫生事件后美国出现地产销售热:改善型需求、成本下降、“集体假期”。

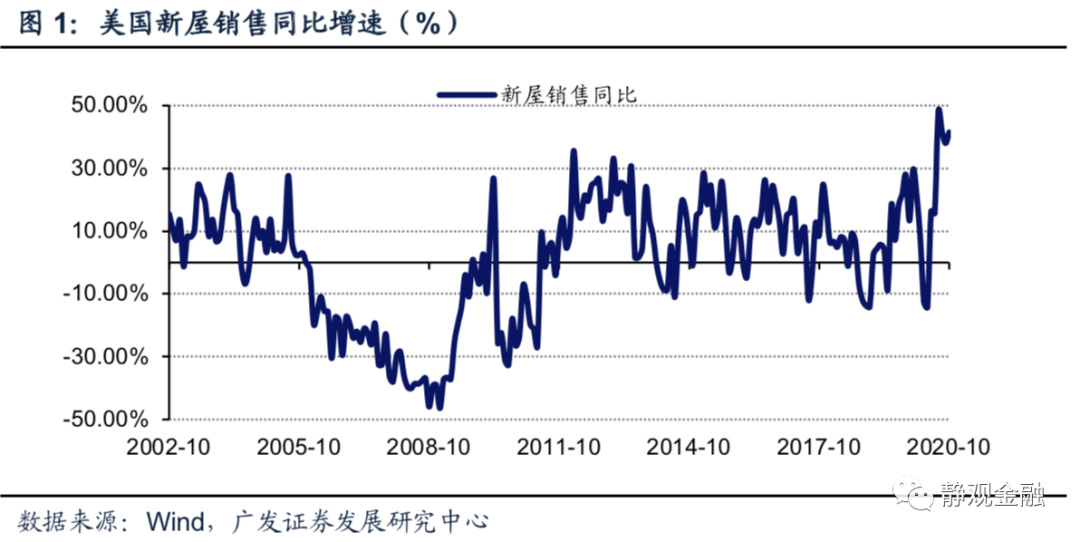

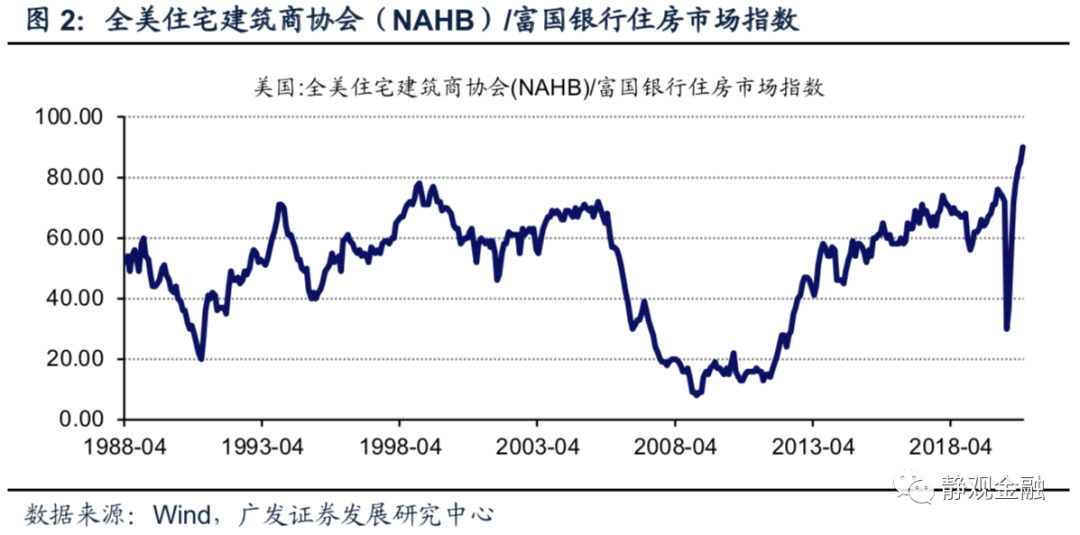

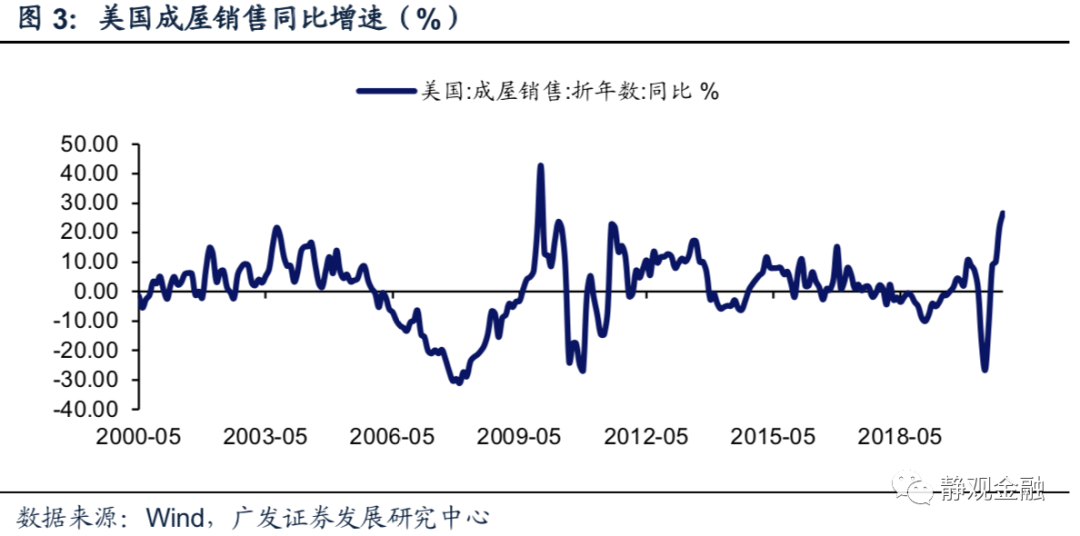

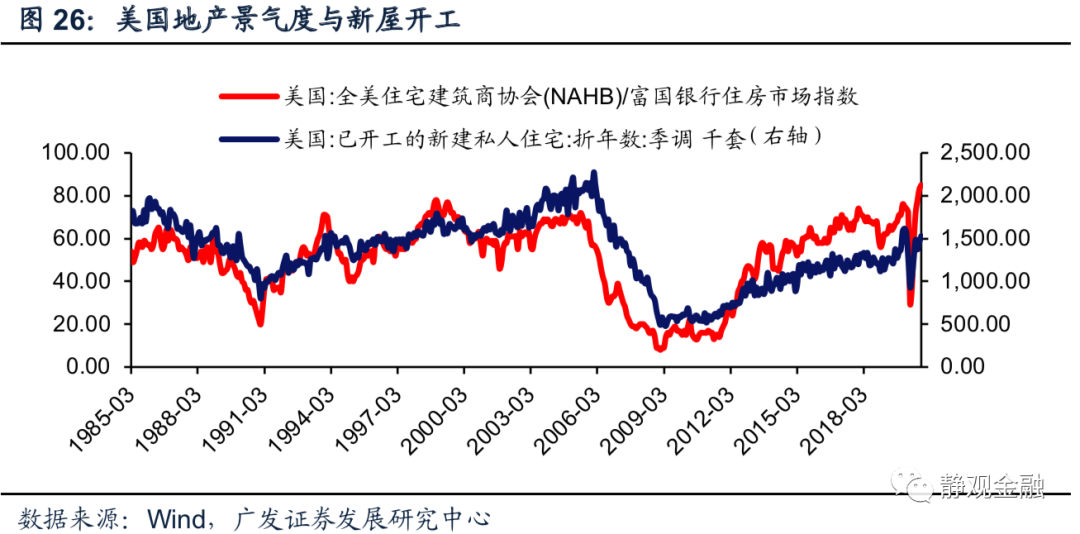

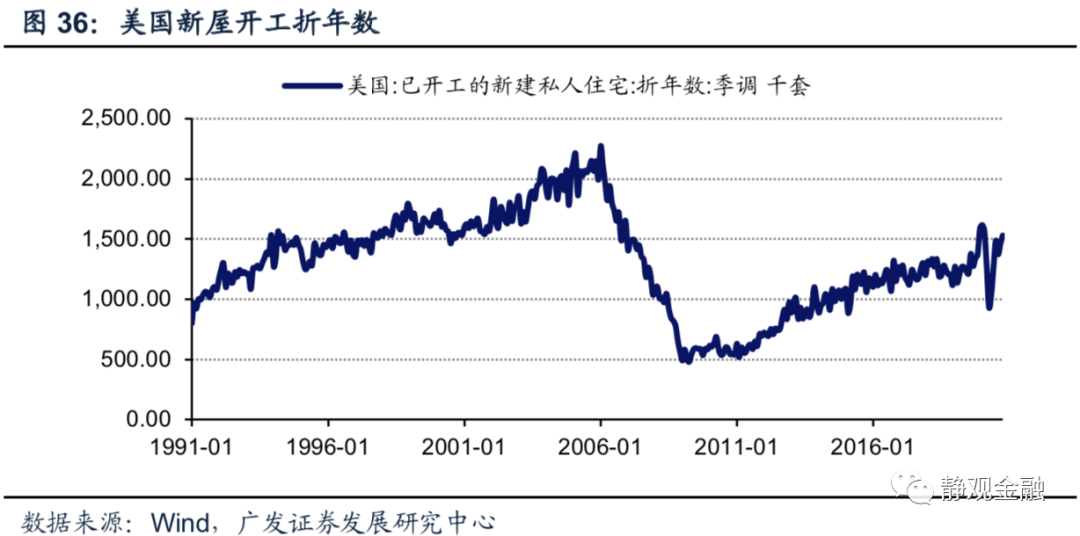

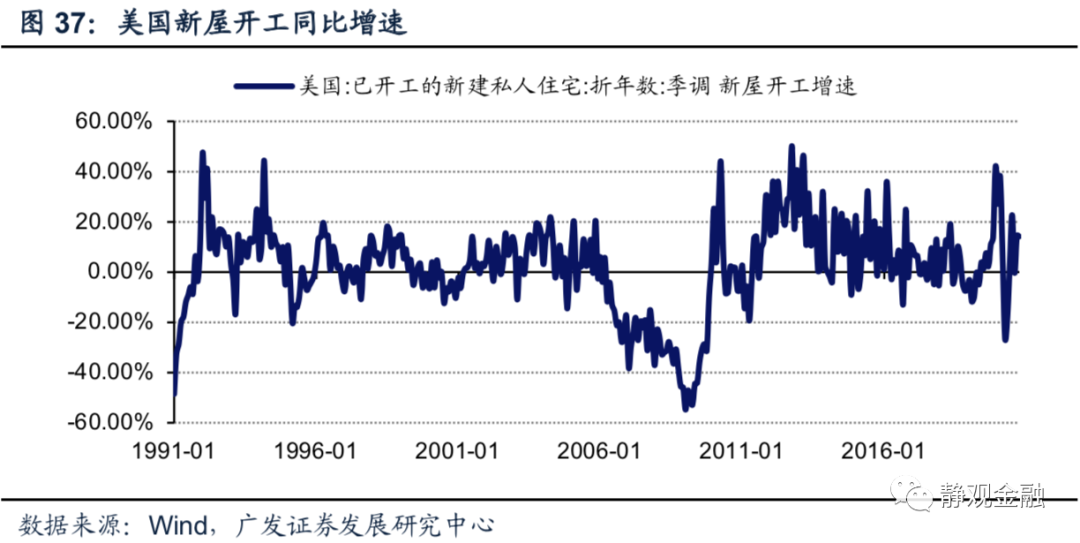

美国地产销售热始于5月,7-10月新屋销售热度为1984年后最高。4月底欧美开始推动公共卫生事件后复工,5-6月各项经济指标环比改善显著,但同比多数为负值。此间美国地产一枝独秀,新屋销售同比增速已达两位数正增长。6月美国NAHB房地产市场指数重回荣枯线上方;7月美国成屋销售及新屋开工同比增速亦由负转正。此外,7-10月美国新屋销售同比增速连续4个月在40%上下,这种情况在1984年以后从未出现过。当然,公共卫生事件约束导致新屋开工增速不及房屋销售增速。

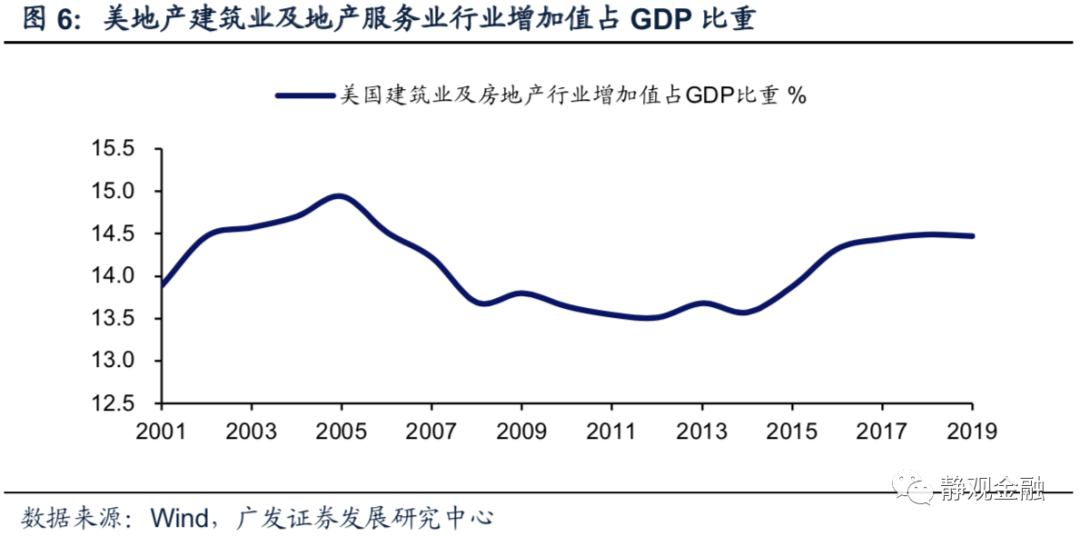

美国地产销售热存在较大外溢效应:拉动中国等制造国地产后周期产业链。美国地产建筑及地产服务行业增加值在GDP当中的比重仍占到13%-15%,与中国、日本等国大抵相当。不过,其家具、家电等地产后周期商品较多依赖进口,因此美国地产对经济拉动链条较短,但美国地产销售热会拉动中国等制造国地产后周期产业链。

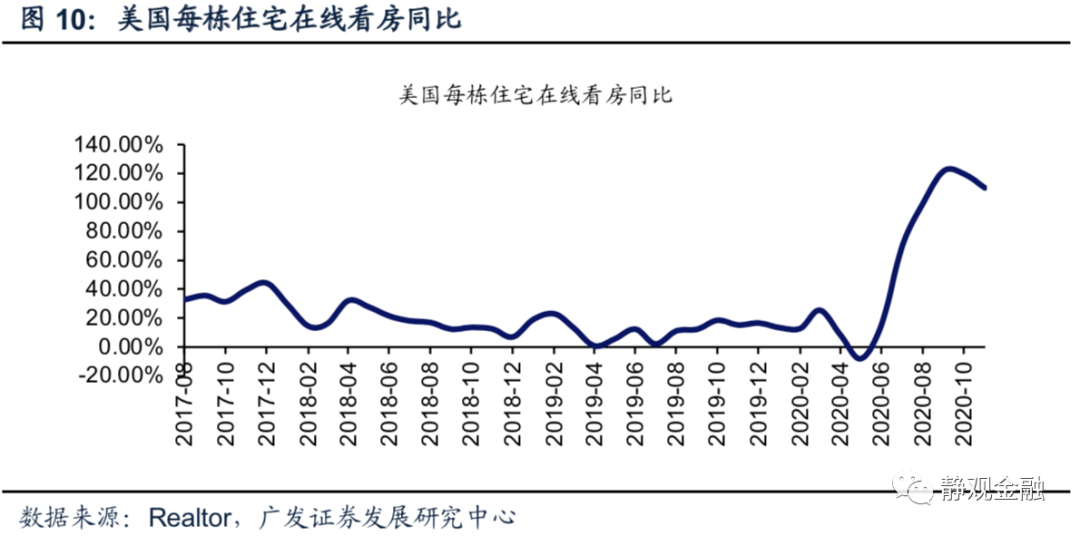

地产热成因:改善型需求、成本下降、“集体假期”。第一,公共卫生事件导致改善型住房需求凸显;第二,美国购房成本将至历史最低水平,叠加美股大涨带来的财富效应,推动销售热;第三,公共卫生事件为大众提供了集中且持续的“假期”,6月以来美国每栋住宅在线看房同比激增,9-11月甚至录得100%以上的正增长。

地产销售热是否引发美国地产泡沫:销售结构及居民杠杆率表明尚无泡沫。

从销售结构来看,美国出现地产泡沫的可能性极低。新屋及成屋销售结构表明房屋销售量与人口正相关、售价基本与薪资正相关。本轮地产热并未引发不同售价新屋销售比例显著变化,低售价房屋销售比例仍处历史极低水平,意味着低收入群体并未集中加杠杆,这一轮地产销售热主要由中高收入群体推动。

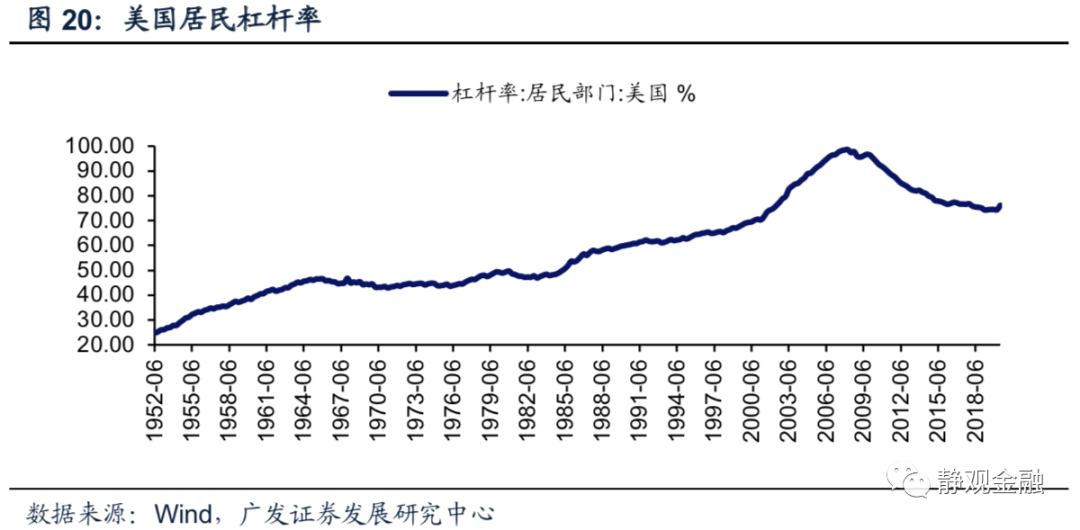

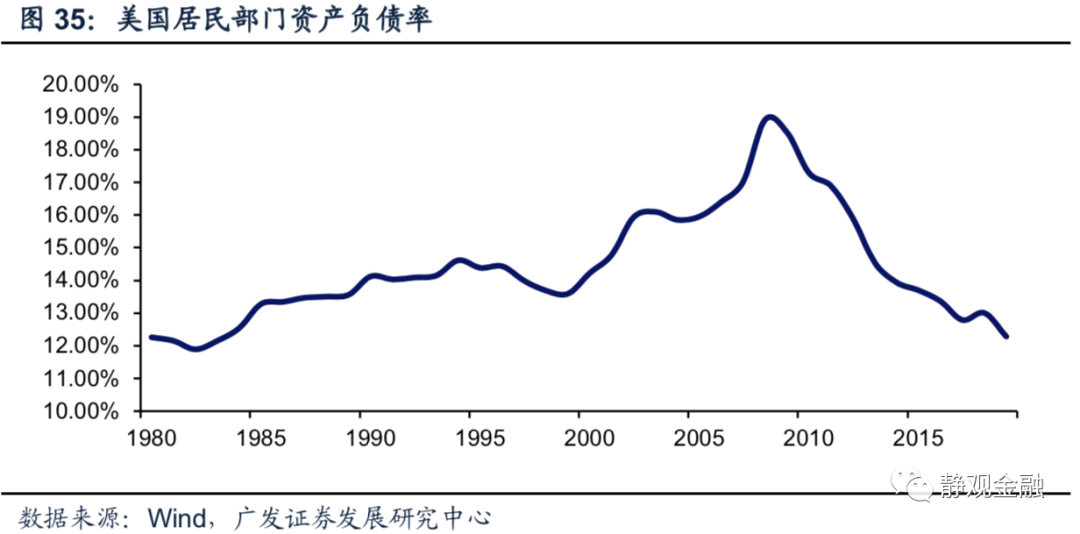

居民杠杆率略有回升但远未达到泡沫水平。低购房成本推动贷款申请金额增速跳升,但截至2020年6月,美国抵押贷款组合中优级占比仍高达94%。美国居民杠杆率(信贷占GDP比重)也有所反弹,从Q1的74.4%升至Q2的76.2%,但仍远低于2008年高点98.6%,且Q2美国居民杠杆率回升亦与GDP收缩有关。

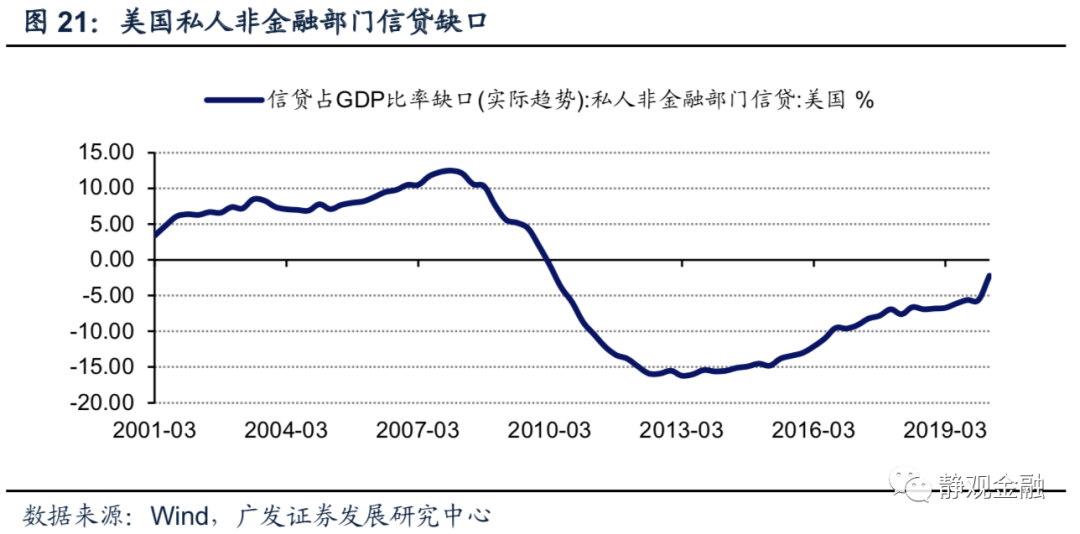

非金融私人信贷缺口仍在低位,表明美国地产尚无泡沫。BIS给出非金融私人信贷缺口预警值为10%,所有经济体地产泡沫破灭前该指标均超过预警值,2020Q1美国该指标仅为-2.2%。我们很难相信两个季度的地产销售热将推动该指标由-2.2%升破10%,因此美国地产仍健康。

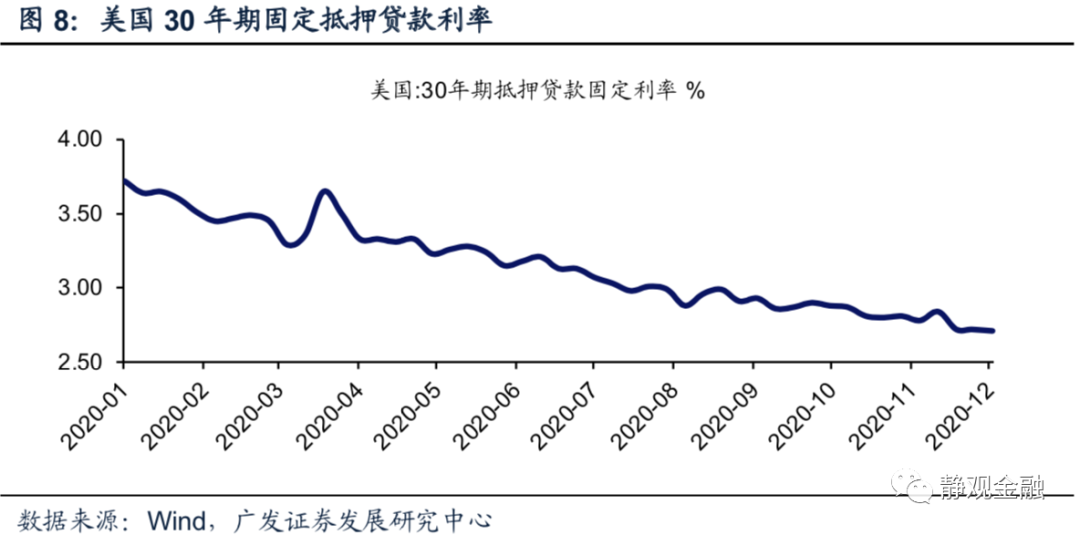

2021年初地产销售热将降温;2021H2成本抬高或将进一步抑制销售增速。第一,目前历史最低库存水平或令美国人即将面临“无房可买”的状态,该因素将自今年底到明年初起对美国地产销售热产生约束;第二,住房自有率达到历史较高水位,表明短期内的改善型需求或已基本兑现;第三,美国30年期抵押贷款固定利率大概率已经处于下行趋势的尾声,2021H2随着10年期美债收益率回升美国购房成本也将有所抬高,届时美国地产销售增速或将受到进一步的抑制。

美国地产投资:2021年积极;2022年或暂时减速。

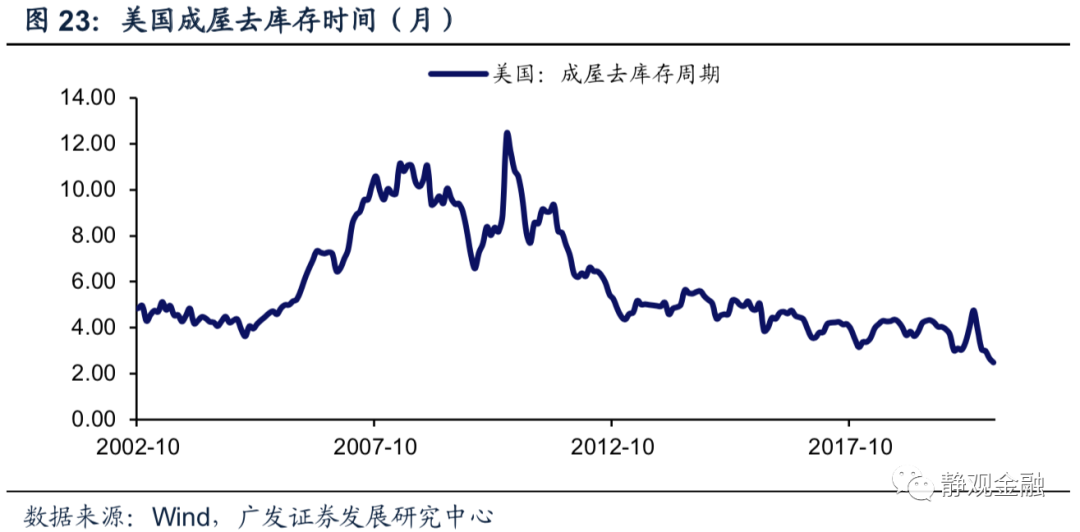

低库存及高景气度必然推动2021年美国地产投资加速,这也是2021年美国经济增长重要动能。美国地产景气指标领先美国新屋开工2-4个季度,前者连续4个月创历史新高,11月达到90,预计2021美国新屋开工将保持升势。目前美国新屋及成屋地产去库存时间均已降至历史较低水平,预计未来2-3个季度美国地产商将加速补库存。因此,2021年地产销售热暂时降温,但地产投资热有望持续。

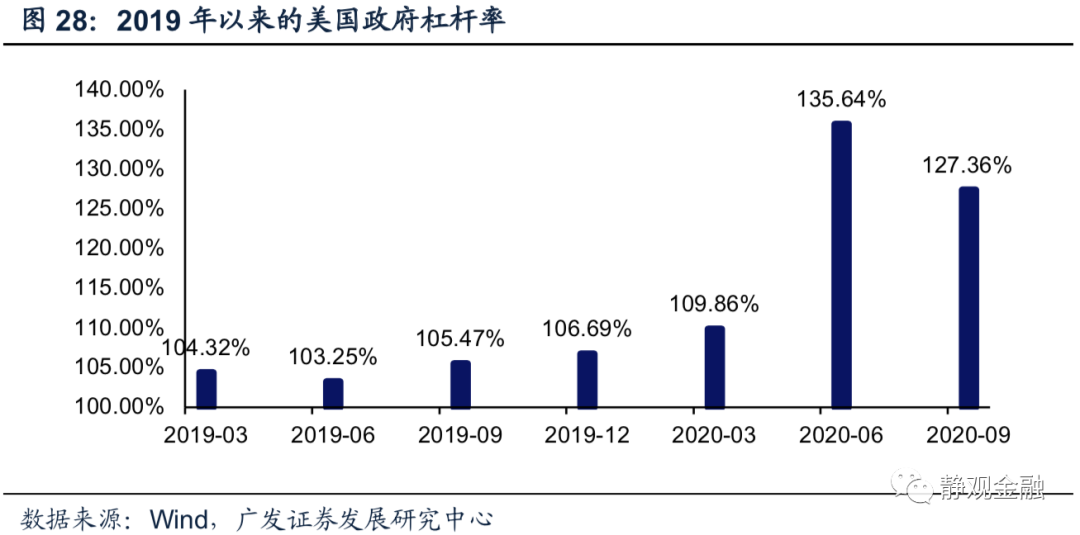

再往后看,2022年地产投资增速或将暂时回落。公共卫生事件后美联储将10年期美债收益率压制在1%下方主因是为政府部门减压,群体免疫后美国政府杠杆率将持续回落。2021H1将是美联储货币政策的观望期;一旦经济表现积极,政府杠杆率明显回落,2021H2美联储也将通过减少购债的方式允许美债收益率曲线加速陡峭化。届时美国购房成本重新回升,地产销售增速将受到约束并掣肘2022年美国地产投资增长。

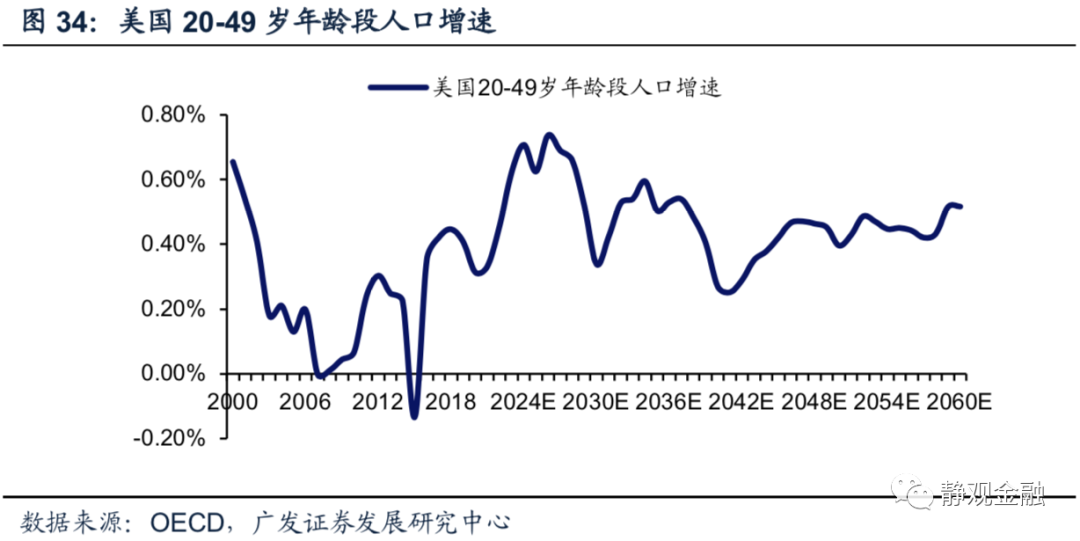

长期看,购房年龄段人口增速是内生性驱动力,美国地产处于5-8年的上升周期。

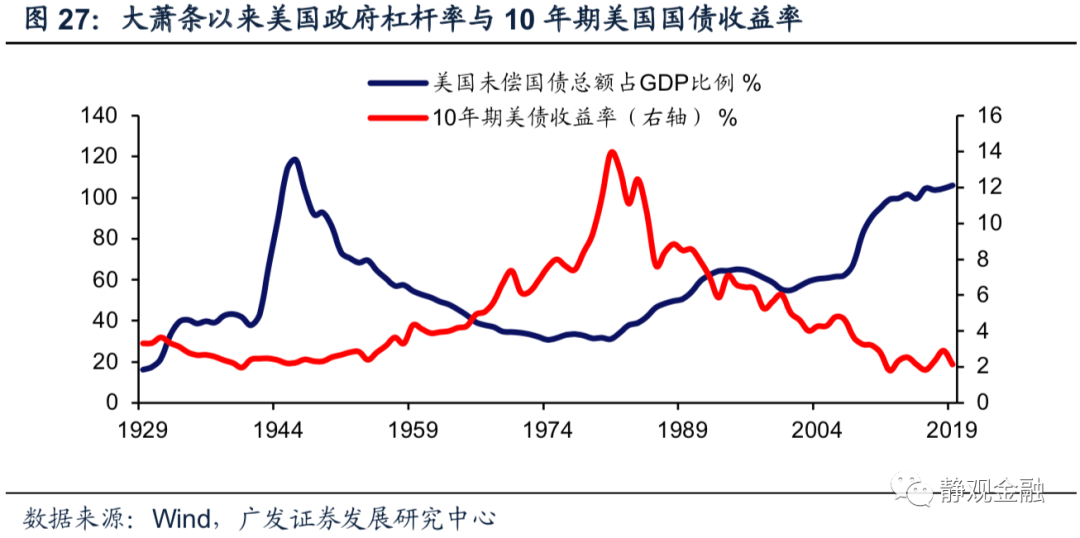

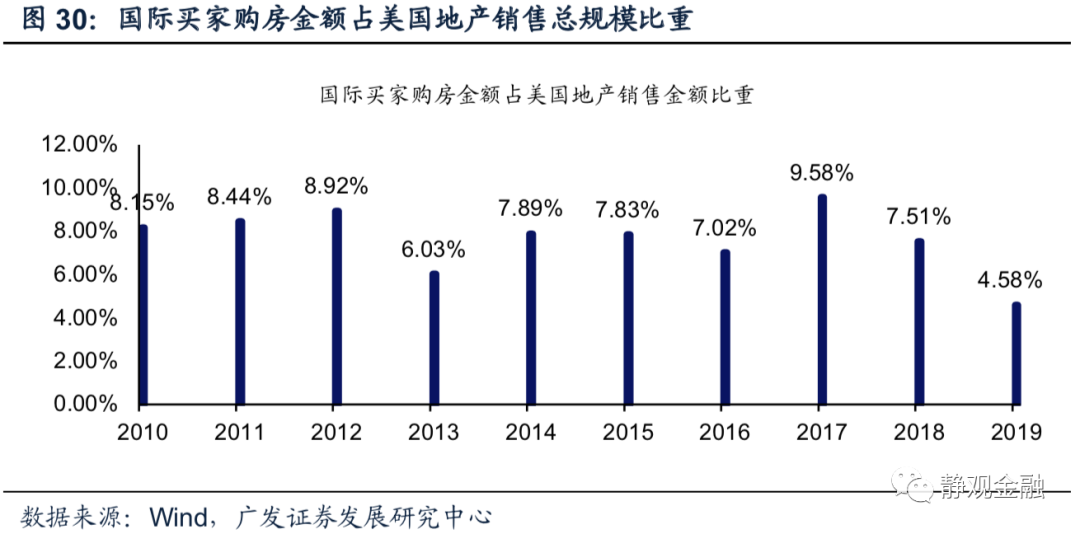

2011-2014年美国地产数据止跌并非内生性需求推动。金融危机后美联储的三轮扩表目的就是帮助美国居民部门修复资产负债表(为主)、同时降低美国政府债务成本(为辅)。在美国地产景气度稳定在荣枯线上方后美联储才于2014年结束扩表,居民住房抵押贷款规模确定进入回升趋势后美联储才于2015年底启动加息。由此可见,2014-2015年美国居民部门元气才正式恢复并对地产形成内生性拉动。而2011-2014年美国地产数据回升则是超跌反弹叠加国际买家入场的结果。2010-2014年间国际买家购房金额占美国地产销售总规模的比重在6%~9%之间,在内生性极度低迷的阶段,该力量对美国地产的提振应该是相当积极的。

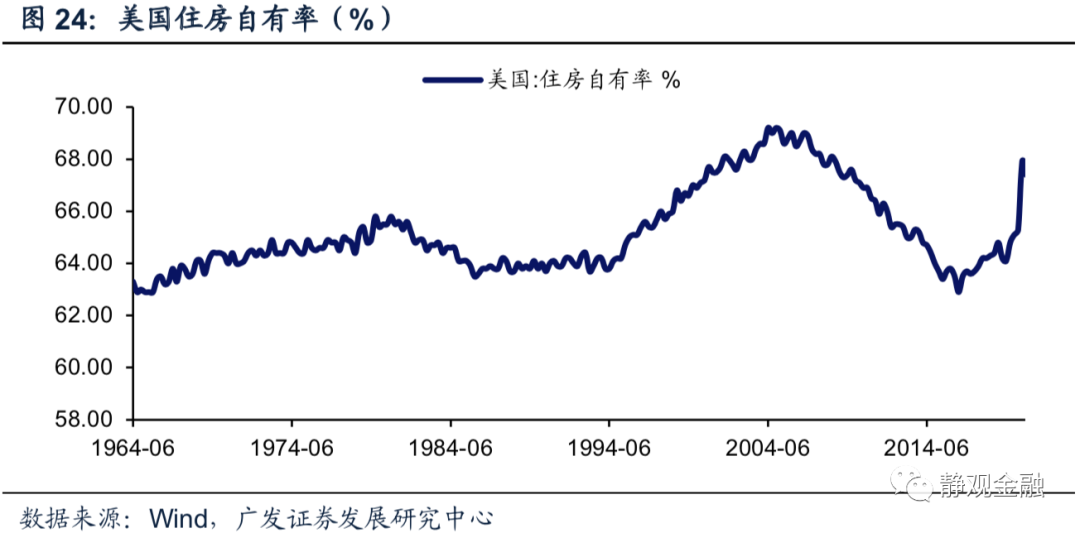

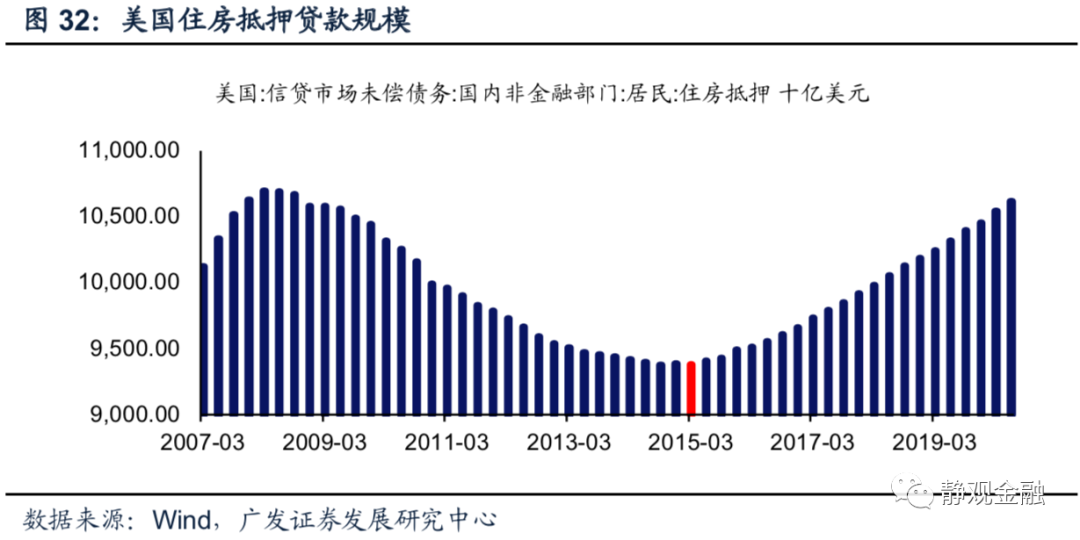

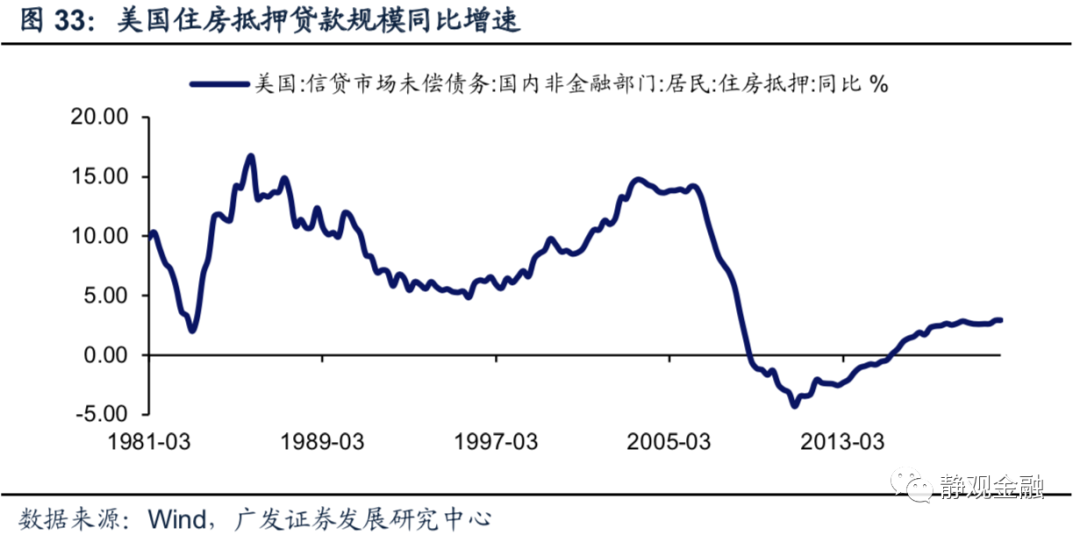

内生性景气拐点在2015-2016年,驱动力是购房年龄人口增速回升。本轮美国住房自有率低点在2016年Q2,为62.9%;住房抵押贷款规模低点出现在2015年Q1,该指标同比增速在2015年H2由负转正。整体来看,金融危机后美国地产于2014-2015年逐渐恢复景气,2016年进入回升期。背后的驱动力或为美国购房年龄段人口增速在2016年见底回升。

往后看,美国地产上升周期将持续到2026年前后。美国20-49岁购房年龄段人口增速上升将持续到2026年,加上目前居民部门杠杆率极低的现实情况,预计美国地产上升周期也将持续到2026年前后。由90年代以来的数据可知,对于美国而言剔除基数因素后月均10+%的新屋开工同比增速就是极为积极的增长势头。换言之,即便2021年美国地产销售热度降温,亦不能排除未来美联储货币政策收紧对于美国地产投资形成阶段性打压,但基于人口因素和居民杠杆水平,我们认为美国地产具有长期基本面支撑。

正文

一、公共卫生事件后美国出现地产销售热

(一)美国地产销售热始于5月,7-10月新屋销售热度为1984年后最高

3-4月公共卫生事件首次暴发期,为防止医疗资源挤兑,欧美等经济体相继实施了防公共卫生事件封城措施。4月底欧美开始推动复工,从防公共卫生事件封城到推动复工,5-6月各项经济指标环比改善显著,但同比多数为负值。此间美国地产一枝独秀,5-6月新屋销售同比增速分别高达16.3%、15.7%。6月美国NAHB房地产市场指数重回荣枯线上方,随后一路攀升,11月达到历史最高点90。由于5-6月欧美民众对公共卫生事件仍有所担忧,因此成屋销售受到掣肘,但7月美国成屋销售同比增速亦由负转正,7-10月美国成屋销售同比分别为8.7%、10.1%、21.4%及26.6%。此外,7-10月美国新屋销售同比增速分别为48.1%、41.8%、38.0%及41.5%。连续4个月新屋销售同比增速在40%上下的情况在1984年以后从未出现过。但公共卫生事件约束导致新屋开工增速不及房屋销售增速。6月新屋开工同比增速由负转正至2.4%,7-10月同比增速分别为22.7%、-0.3%、14.5%及14.2%,整体不如销售强劲。

(二)美国地产销售热存在较大外溢效应:拉动制造国地产后周期产业链

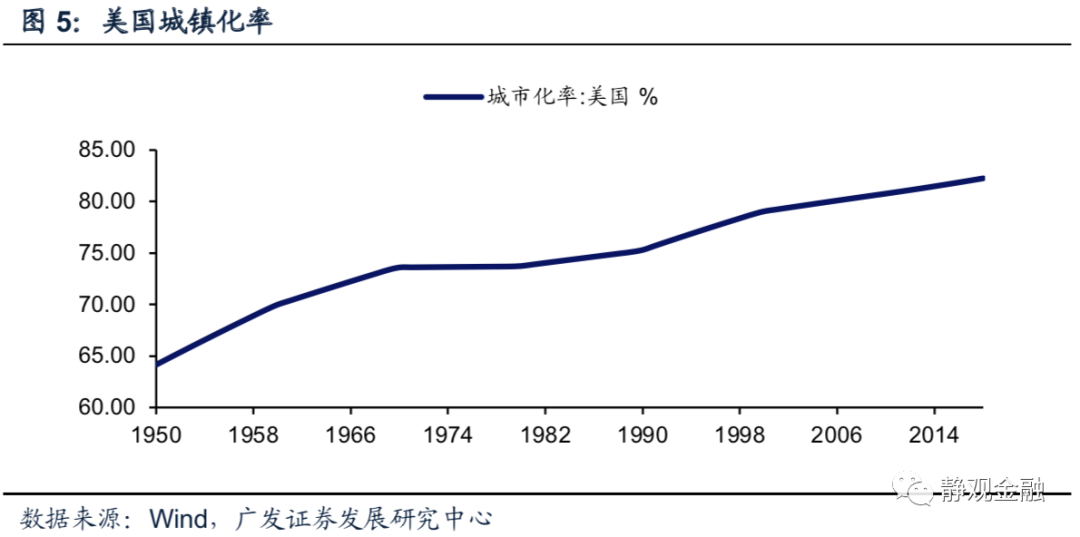

美国地产对本国经济拉动链条较短,后周期在境外。尽管美国城镇化率已经高达82%,不具有成长性,但2000年以来地产建筑及地产服务行业增加值在GDP当中的比重仍占到13%-15%,与中国、日本、英国、欧元区大抵相当。但是由于在家具、家电等领域较多依赖进口,因此与中国等国不同,美国地产对经济的拉动链条较短。

(三)地产热成因:改善型需求、成本下降、“集体假期”

第一,公共卫生事件推动改善型住房需求。9月25日IMF工作论文《公共卫生事件期间美国的住房市场:总体和分布证据》指出,公共卫生事件导致在家(在线)订单、在家办公时间增加,叠加住房消费品支出减少,进而改善型住房需求凸显。第二,购房成本下降,叠加财富效应。美国30年期抵押贷款固定利率于7月16日跌破3%,12月3日录得1971年有数据以来最低值2.71%。如此低的购房成本也会在美国老百姓中产生FOMO(Fear of Missing Out,害怕错过)现象、抓紧购房。结合下文阐述的购房者结构评估,本轮地产销售热主要由中高收入群体推动,在一定程度上也可能与美股大涨带来的财富效应有关。

第三,“集体假期”。公共卫生事件为大众提供了集中且持续的“假期”,如果以美国地产数据库Realtor统计的每栋住宅在线看房数作为房屋需求指标,可以发现6月以来美国每栋住宅在线看房同比激增,9-11月甚至录得100%以上的正增长。此外,根据IMF的估计,美国30年期抵押贷款固定利率每下降1个百分点,每栋住宅在线看房同比显著增加267%,也证明了购房成本下降是地产热的成因之一。

二、地产销售热是否引发美国地产泡沫:极为有限

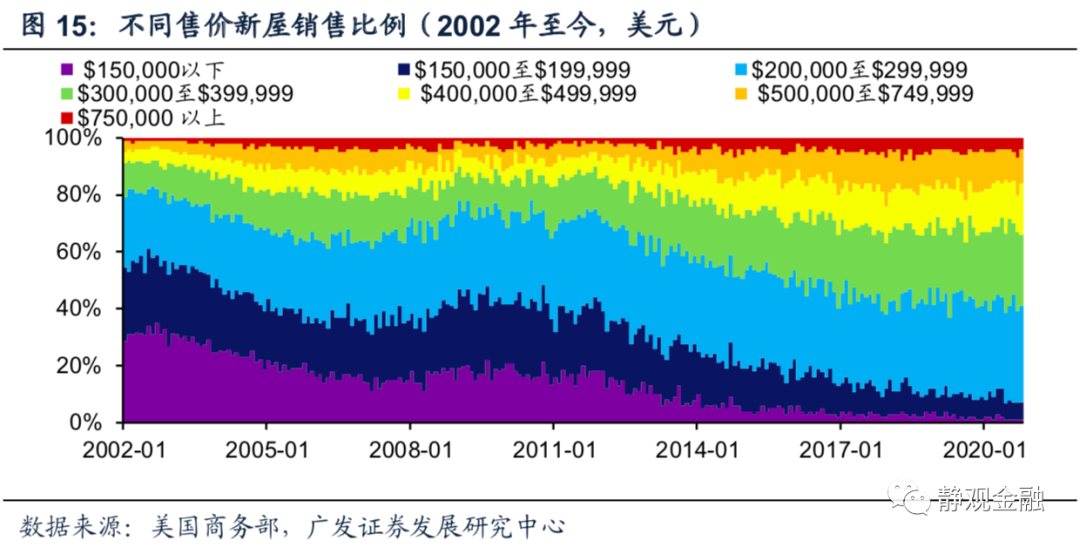

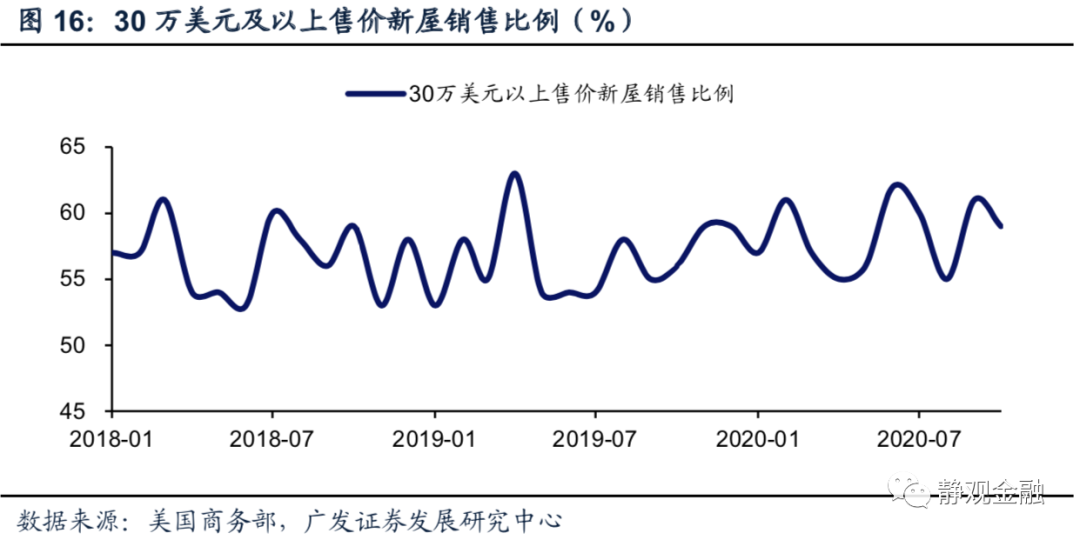

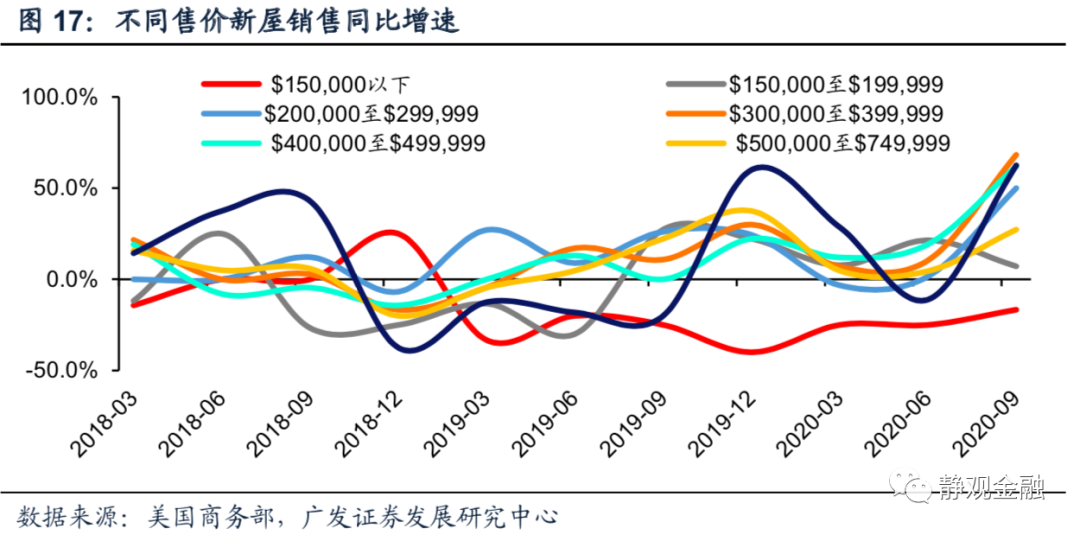

(一)从销售结构看,美国出现地产泡沫的可能性极低

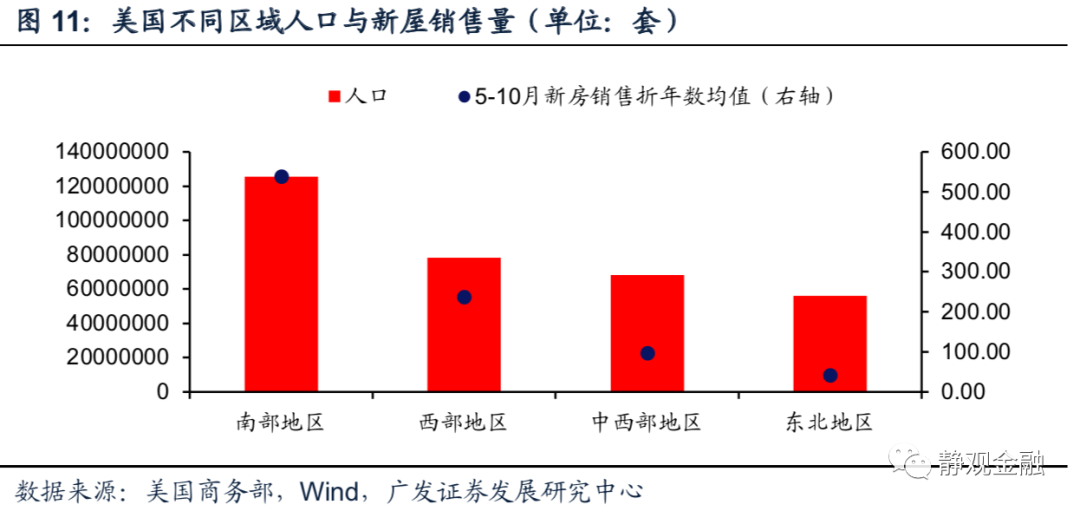

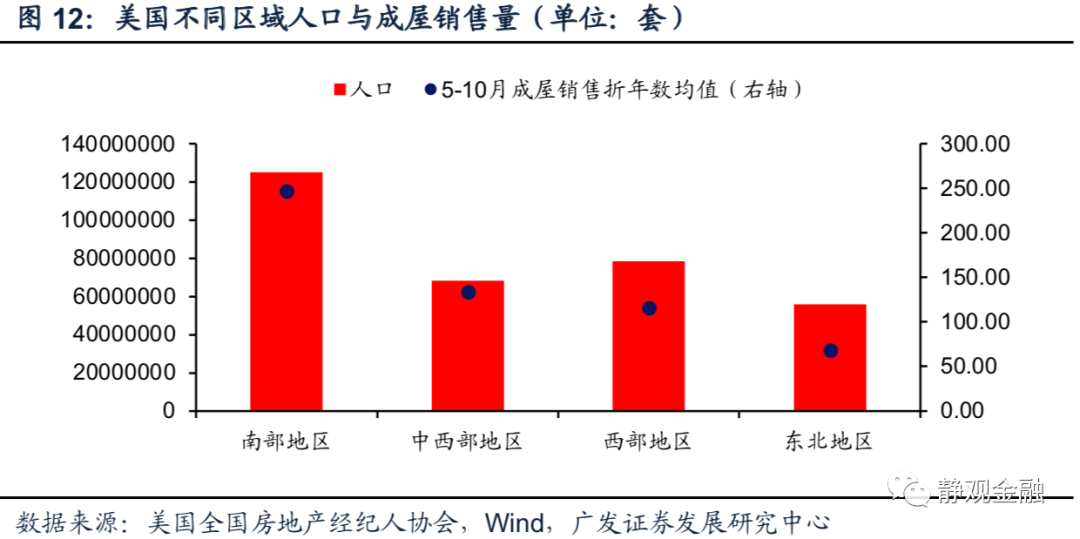

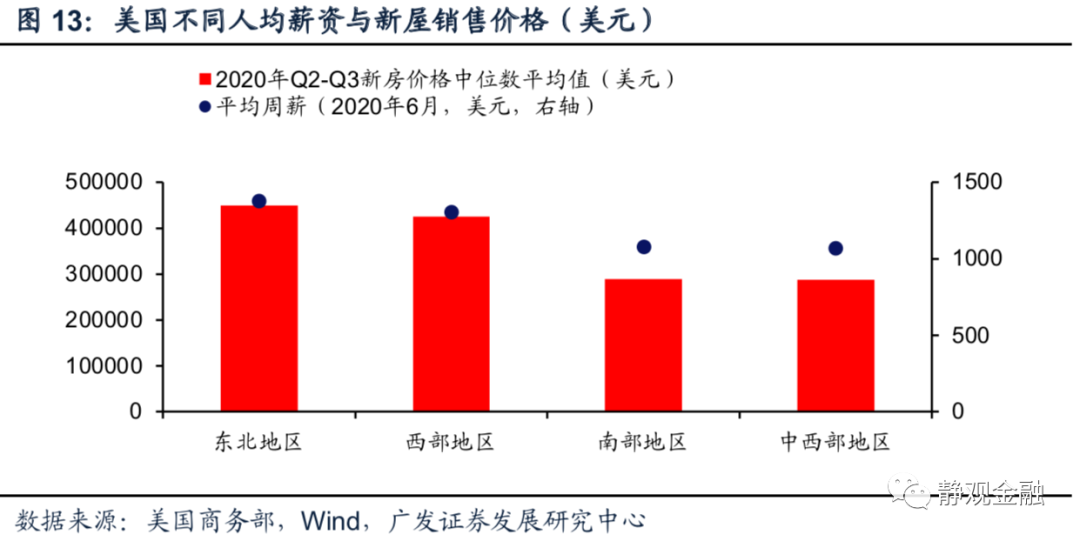

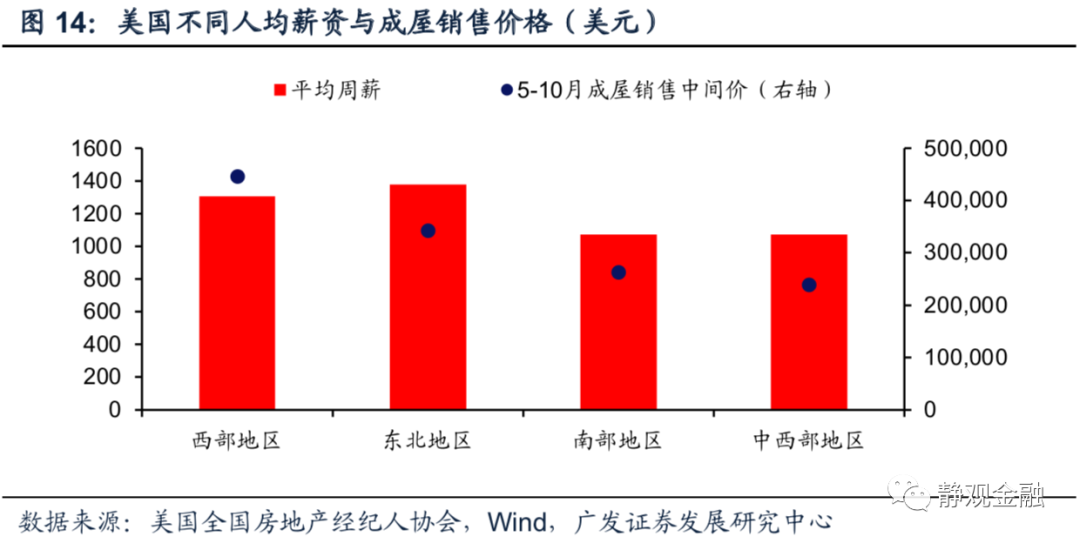

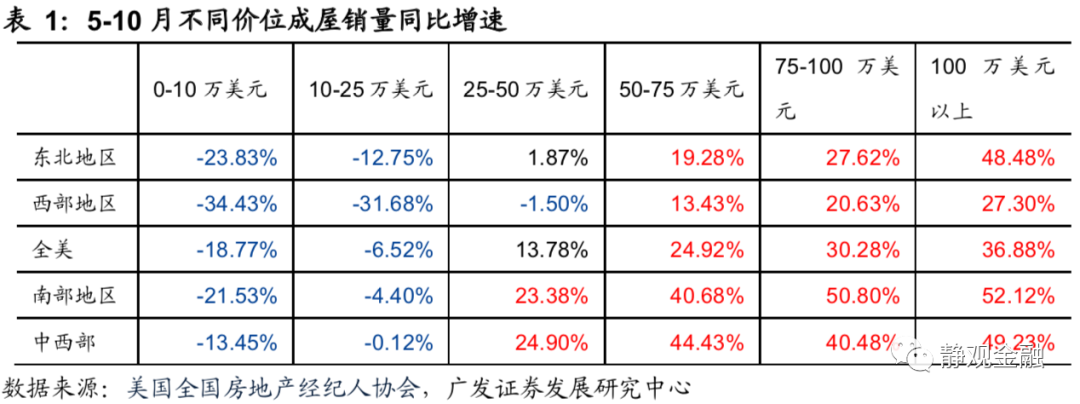

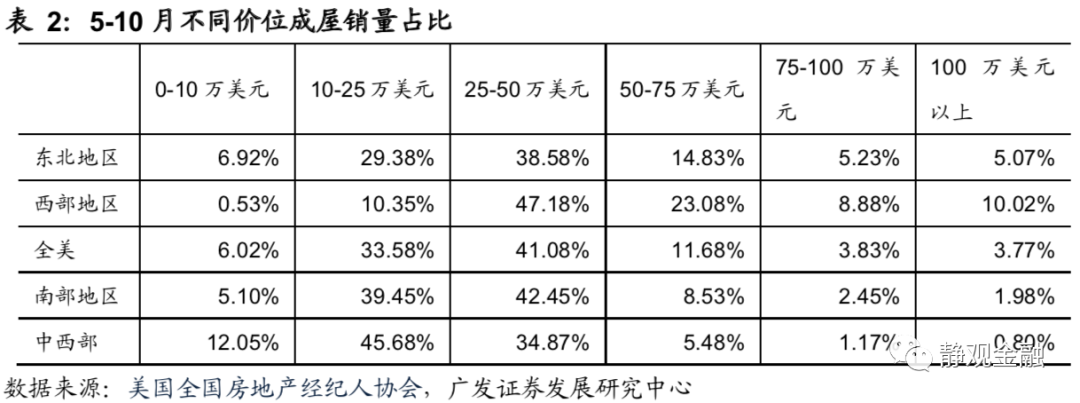

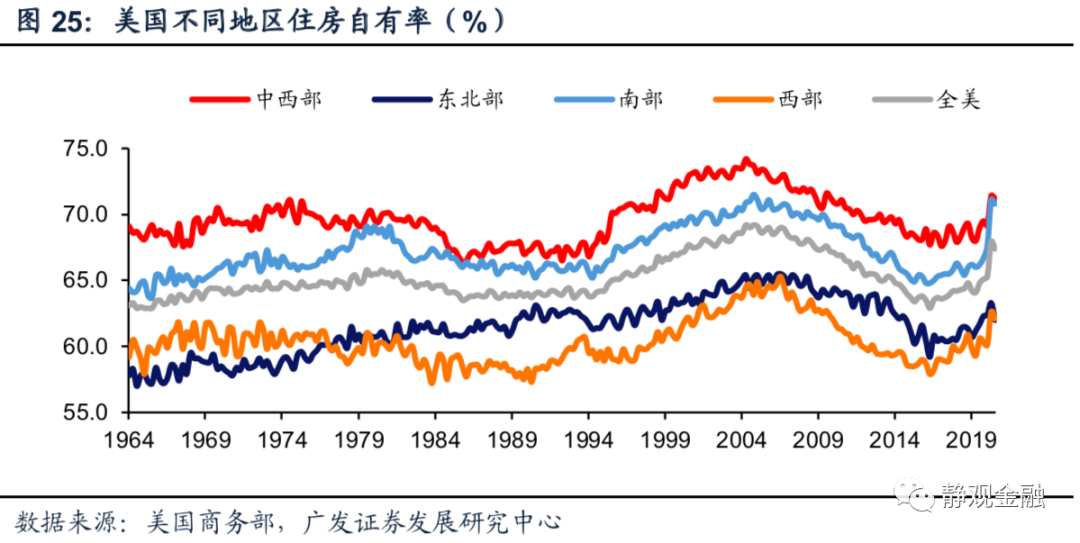

新屋及成屋销售结构(图11-14)表明房屋销售量与人口正相关、售价基本与薪资正相关。从图15-17可以看出,本轮地产热并未引发不同售价新屋销售比例显著变化,也意味着并未推动低收入群体集中加杠杆。根据表1,低售价房屋销售增速为负、高售价房屋销售增速为正表明低收入群体并不是成屋销售增量的推动者;由表2可知南部与中西部中低售价成屋销售占比较高与上述地区薪资偏低有关,也表明各区域成屋销售情况也与薪资正相关。而南部与中西部地区高价房销售的高增速则是低基数的结果。也就是说,这一轮地产销售热主要是中高收入群体推动的。

(二)居民杠杆率有所回升但尚无泡沫

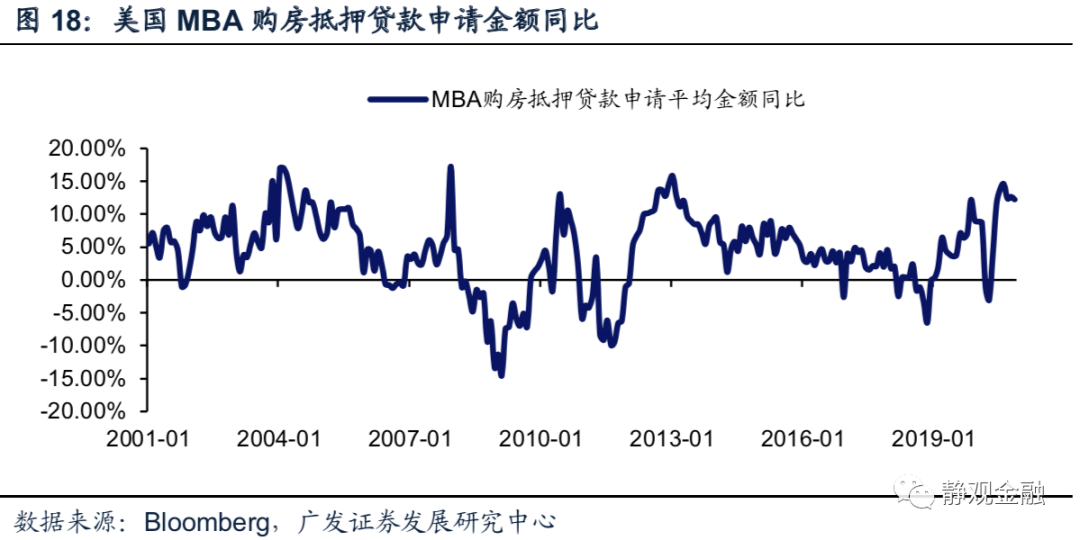

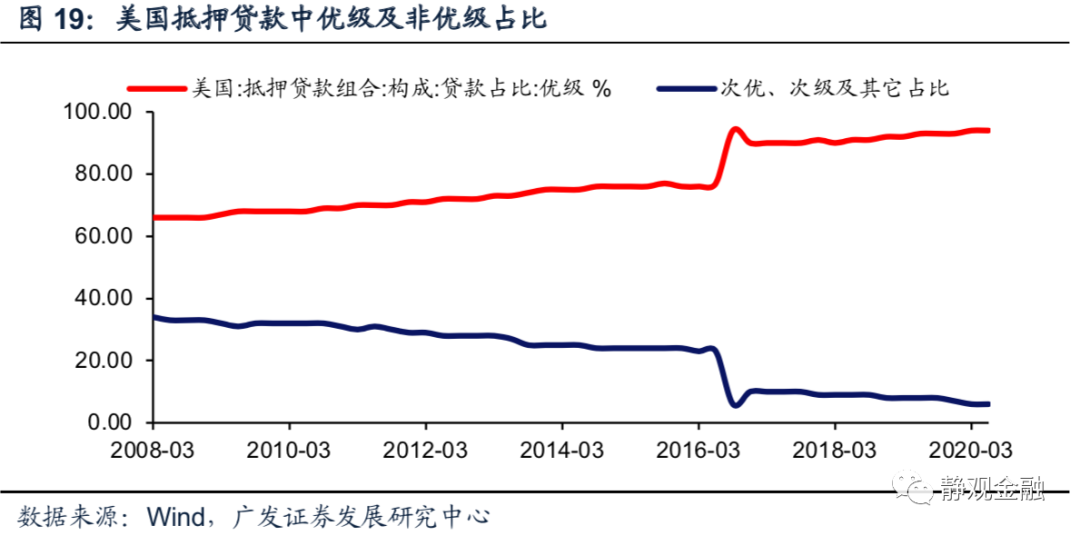

低购房成本推动贷款申请金额增速跳升,但截至2020年6月,美国抵押贷款组合中优级占比94%,次优级、次级和其他均占比2%。美国居民杠杆率(信贷占GDP比重)也有所反弹,从Q1的74.4%升至Q2的76.2%,但仍远远低于2008年高点98.6%,且Q2美国居民杠杆率回升亦与GDP收缩有关。

(三)非金融私人信贷缺口仍在低位,表明美国地产尚无泡沫

我们在3月24日报告《衰退还是危机:实质差异及历史比较》中提到,可利用国家清算银行(BIS)的非金融私人部门信贷缺口评估各国是否存在地产泡沫。根据BIS定义,10%为非金融私人部门信贷缺口预警值。同时我们也在报告中指出70年代以来所有经历过地产泡沫破灭的国家(地区),其地产泡沫破灭前信贷缺口均超过预警值。2020Q1该指标仅为-2.2%,我们很难相信两个季度的地产销售热将推动该指标由-2.2%升破10%。

三、2021年初地产销售热将降温;2021H2成本抬高或将抑制销售增速

(一)低库存或令美国人即将面临“无房可买”的状态

公共卫生事件暴发前美国地产库存就处于历史较低水平,截至2020年10月美国新屋去库存时间降至3.3个月、成屋去库存时间降至2.5个月,均为历史最低水平。由于短期内补库存未必能跟上销售速度,因此年底美国地产销售热度可能面临因“无房可买”导致的被动降温。我们预计2021年初美国新屋及成屋销售同比增速会有所回落。

(二)住房自有率表明短期内的改善型需求或已基本兑现

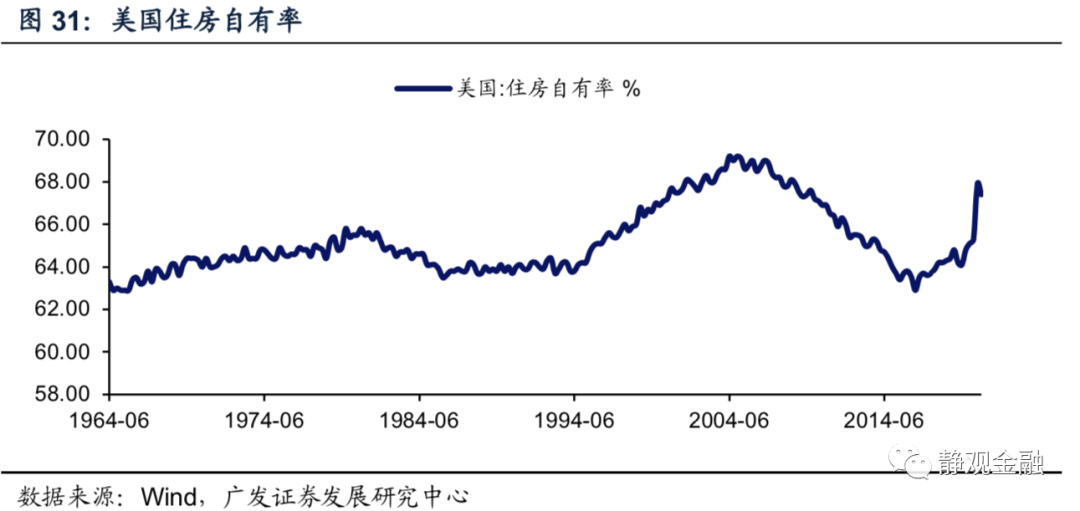

本轮地产销售热与公共卫生事件导致改善性住房需求井喷有关。Q2美国住房自有率已由2019年底的65.1%飙升至67.9%,而该指标在2004年创出的历史高点也只不过是69.2%,由此可见,公共卫生事件触发的改善性住房需求或已脉冲到位,Q3该指标亦回落至67.4%。由图25可知,目前人口最多但地产销售也最强劲的南部地区住房自有率已经创出历史新高。我们预计受薪资和住房自有率大幅攀升约束,南部地区地产销售热或最先降温,但短期销售增速大概率也不至于由正转负、更可能是增速中枢下移。

(三)购房成本或已见底,2021年有望小幅回升

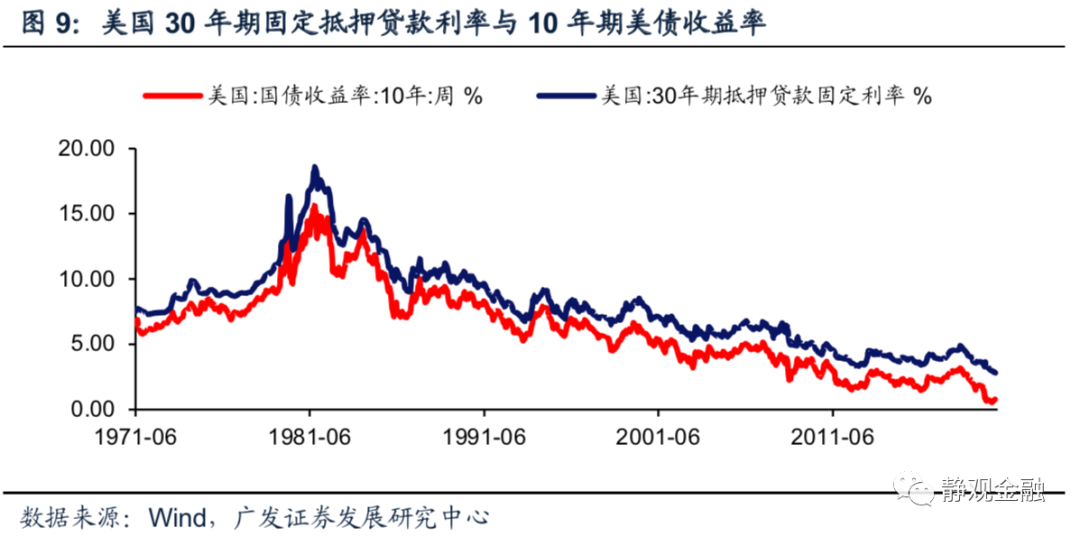

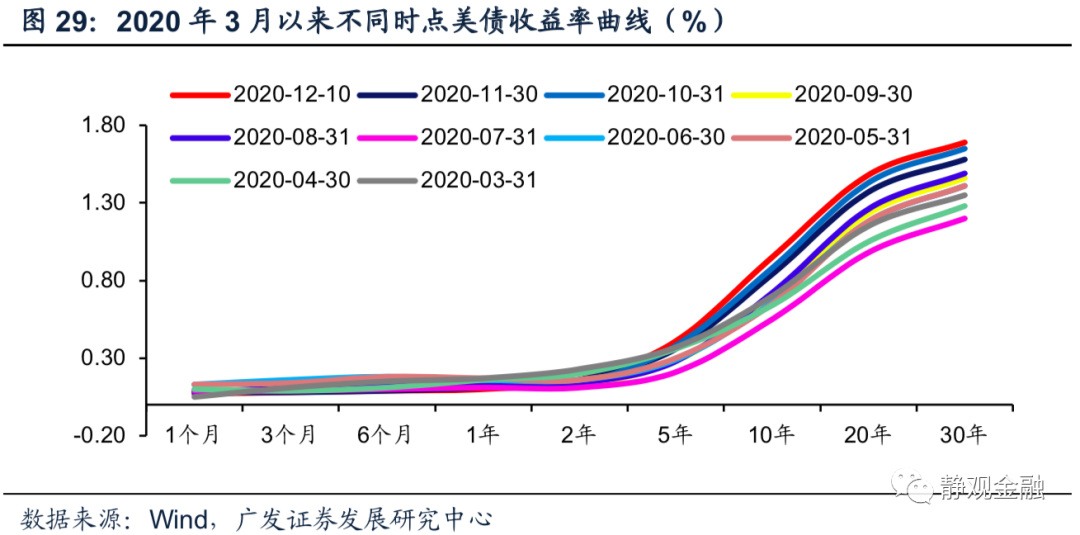

美国30年期抵押贷款固定利率的锚是10年期美债收益率,我们在此前的报告中提到只要不实施负利率,长端美债收益率已无大幅下行空间。此外,我们在年度展望《警惕预期差:2021年海外宏观经济展望》中指出,2021H2美联储或将减少美债购买,届时美债收益率曲线或加速陡峭化。因此,美国30年期抵押贷款固定利率大概率已经处于下行趋势的尾声,2021H2随着10年期美债收益率回升美国购房成本也将有所抬高,届时美国地产销售增速或将受到进一步的抑制。

四、美国地产投资:2021年积极;2022年或减速

(一)低库存及高景气度必然推动2021年美国地产投资加速

美国地产景气度(NAHB房地产市场指数)领先美国新屋开工2-4个季度,NAHB房地产市场指数连续4个月创历史新高,11月达到90,预计2021美国新屋开工将保持升势。此外,如前文所述,目前美国新屋及成屋地产去库存时间均已降至历史较低水平,预计未来2-3个季度美国地产商将加速补库存。因此,2021年地产销售热暂时降温,但地产投资热有望持续。

(二)2022年地产投资增速或将暂时回落

正如前文所述,2021H2美债收益率曲线或加速陡峭化,该过程将推升30年期固定抵押贷款利率并掣肘同期地产销售以及2022年的地产投资。公共卫生事件后美联储将10年期美债收益率压制在1%下方主因是为政府部门减压,群体免疫后美国政府杠杆率将持续回落。事实上,11月9日辉瑞(PFE.US)宣布疫苗有效性高达90%以来10年期美债收益率就开始向1%发起“挑战”。在财政刺激相对积极和疫苗对经济的传导尚不确定之际,2021H1将是美联储货币政策的观望期;一旦经济表现积极,政府杠杆率明显回落,2021H2美联储也将通过减少购债的方式允许美债收益率曲线加速陡峭化。届时美国民众购房成本重新回升,地产销售增速将受到约束并掣肘2022年美国地产投资增长。

五、长期看美国地产处于5-8年的上升周期

(一)2011-2014年美国地产数据止跌并非内生性需求推动

2011-2014年美国地产数据止跌回升与超跌及国际买家入场有关,但并无强劲的内生性需求。金融危机后美联储的三轮扩表目的就是帮助美国居民部门修复资产负债表(为主)、同时降低美国政府债务成本(为辅)。在美国地产景气度稳定在荣枯线(50)上方后美联储才于2014年结束扩表,居民住房抵押贷款规模确定进入回升趋势后美联储才于2015年底启动加息。由此可见,2014-2015年美国居民部门元气才正式恢复并对地产形成内生性拉动。而2011-2014年美国地产数据回升则是超跌反弹叠加国际买家入场的结果。如图30所示,2010-2014年间国际买家购房金额占美国地产销售总规模的比重在6%~9%之间,在内生性极度低迷的阶段,该力量对美国地产的提振应该是相当积极的。

(二)内生性景气拐点在2015-2016年,驱动力是购房年龄人口增速回升

本轮美国住房自有率低点在2016年Q2,为62.9%;住房抵押贷款规模低点出现在2015年Q1,该指标同比增速在2015年H2由负转正。整体来看,金融危机后美国地产于2014-2015年逐渐恢复景气,2016年进入回升期。背后的动力或为美国购房年龄段(20-49岁)人口增速在2016年见底回升。

往后看,美国20-49岁购房年龄段人口增速回升期将持续到2026年,加上目前居民部门杠杆率极低的现实情况,我们预计美国地产上升周期也将持续到2026年前后。这就意味着前文所述的2021年美国地产销售热度降温及2022年地产投资增速回落大概率是暂时的。由90年代以来的数据可知,对于美国而言剔除基数因素后(2011-2015年美国新屋开工“强劲”增长就是低基数的结果)月均10+%的新屋开工同比增速就是极为积极的增长势头。换言之,即便2021年美国地产销售热度降温,亦不能排除未来美联储货币政策收紧对于美国地产投资形成阶段性打压,但基于人口因素和居民杠杆水平,我们仍然认为美国地产具有长期基本面支撑。

(编辑:曾盈颖)