本文来自微信公众号“克而瑞地产研究”,。

导 读

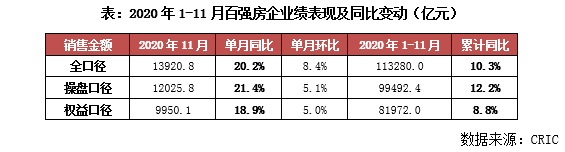

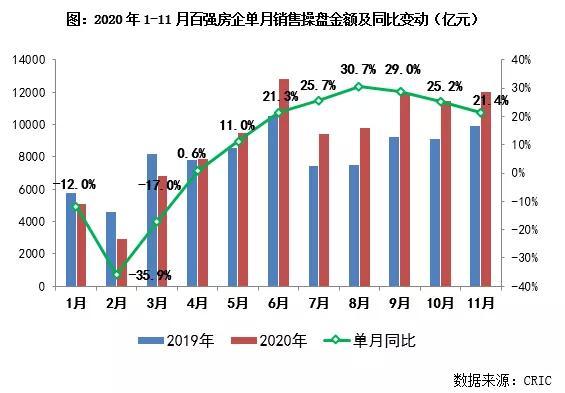

1、单月同比增速回落至21.4%

2、近8成房企累计业绩超去年同期

3、超6成房企已完成或接近完成全年目标

榜单解读

前言: 2020年11月,TOP100房企单月操盘销售金额环比增长5.1%,同比增速自8月的高位逐月回落至21.4%。截至11月末,已有超6成房企接近完成全年目标,部分房企完成率低于85%。整体来看,考虑到目前市场整体的下行压力犹存、去化率承压,12月房企仍需加紧推货、加强营销以冲刺全年业绩目标。

1 业绩:单月同比增速进一步回落

2020年11月,TOP100房企实现销售操盘金额12025.8亿元,单月业绩同比增长21.4%,环比较上月小幅上升5.1%。整体来看,虽然年内房企得益于供货节奏后移,总体业绩规模实现同比增长。但目前市场实际的去化率水平承压,百强房企单月同比增速自8月以来持续回落,12月企业仍需加紧供货、加速去化。

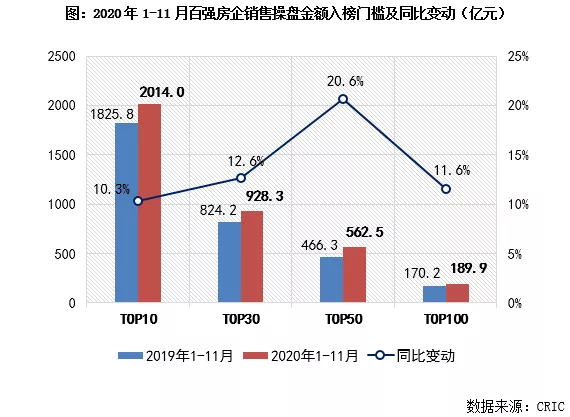

2 门槛:TOP50操盘金额门槛增长20.6%

2020年1-11月,百强房企各梯队销售金额入榜门槛同比持续提升。其中,TOP10房企操盘金额门槛达到2014亿元,同比增幅达10.3%。TOP30和TOP50房企操盘金额门槛也分别提升12.6%和20.6%至928.3亿元和562.5亿元,规模房企竞争优势凸显。另截至11月末,TOP100房企操盘金额门槛达到189.9亿元,门槛增速为11.6%,较去年同期也有明显提升。

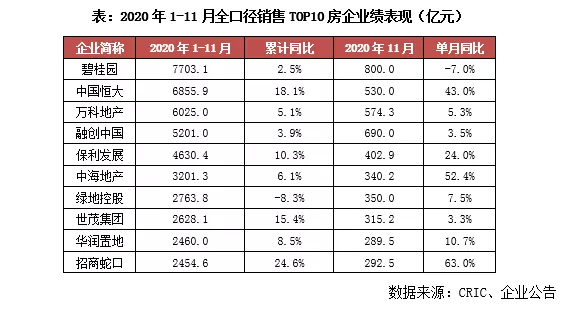

3 企业表现:超7成企业单月业绩同比提升

从企业业绩表现来看,2020年11月,TOP100房企中有超7成企业实现单月业绩同比提升。截至11月末,已有近8成房企累计业绩超过去年同期,实现同比增长。具体来看,本月央企销售发力,保利、中海、华润、招商表现较为突出,单月业绩规模同比提升显著。其中,招商、中海的单月业绩同比增幅分别达到63%和52.4%。

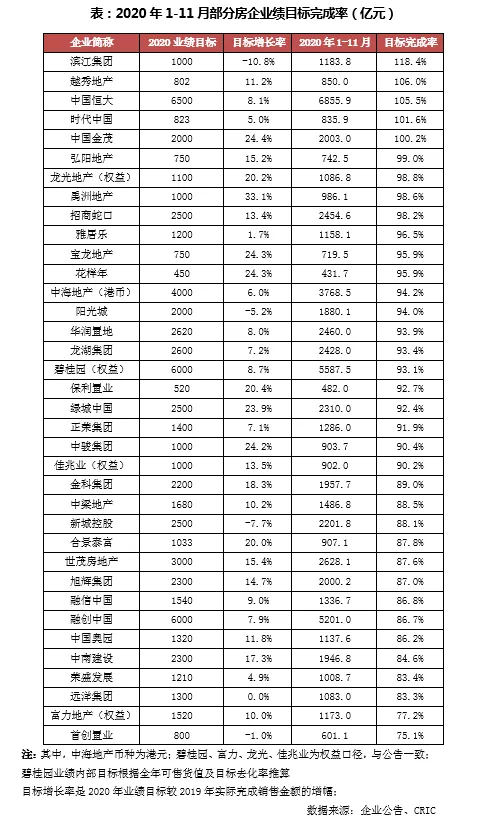

4 目标完成率:超6成房企接近完成,部分房企完成率低于85%

从房企目标完成情况来看,截至11月末在年内设定了业绩目标的部分规模房企中,超6成房企的目标完成率达到90%以上。其中,恒大、金茂、滨江、越秀、时代5家房企在本月提前达成了全年目标,业绩表现相对突出。但同时,也有近3成房企全年的目标完成率在85%-90%之间,另有少数房企目标完成率仍不及85%。总体来看,今年在卫生事件影响下,部分房企完成全年目标有一定压力。四季度以来,房企虽然加大供应和营销力度,但目前市场整体的去化压力仍然较大,12月仍需加紧供货、加速去化、冲刺全年目标。

5 市场:楼市成交小幅回升但三线市场转冷,年底返乡置业或将弱于往年

11月,房地产市场似有好转的迹象,29个重点监测城市商品住宅成交面积企稳回升,同、环比分别增长16%和4%。

具体而言,一线城市成交小幅回调,环比微降1%,同比仍增长35%。其中,北京、上海成交环比齐降,同比涨幅收窄,主要还是受较低供应量影响,市场需求依旧坚挺。广州市场持续火热,成交持续高位运行,南沙、增城两区市场异常火爆,合计成交占比近半。而在供应接连放量的作用下,深圳成交显著放量,并创近年来单月新高。受限价政策影响,中高端项目预售价格大都低于市场预期,“网红盘”买到即赚到的心理预期强烈,致使深圳“打新”市场持续火爆。

25个二、三线城市成交企稳回升,环比增长4%,同比增长14%。其中,6成二三线城市成交环比齐升,西安、合肥等成交放量,环比涨幅都在40%左右,成都更是环比大增62%。近7成二三线城市成交同比皆增,受去年同期较低基数影响,徐州、合肥同比增长两倍有余。仅限于宁波、苏州、南宁等市场遇冷,成交同环比双降,天津市场形势愈加严峻,房价已然步入下降通道。

各区域市场持续分化,长三角地区整体市场热度不减,南京、杭州等成交稳步回升,徐州、合肥持续放量,同比增长两倍有余。仅限于宁波、苏州市场转冷,成交同、环比双降。因供应显著缩量,上海成交连续两月回落,但由于市场需求坚挺,随着年底供应放量,届时成交或将大幅反弹。粤港澳大湾区市场持续火热,因一、二手房价格倒挂,深圳“打新”市场火爆,“网红盘”认购踊跃,开盘即售罄的项目不在少数,致使成交创新高。广州市场供需两旺,房企供货热情持续高涨,热销盘吸客能力强且货量充足,开盘当天去化率均能达到90%以上。核心城市广、深市场持续火热,整体性抬升了周边卫星城市的市场热度。东莞市场进一步升温,成交企稳回升,同比涨幅扩容至50%以上。佛山成交环比虽有所回落,但整体仍处高位,同比涨幅仍接近30%。中、西部地区房企明显加快供货节奏,去化情况却不尽相同。其中,受惠于供应放量,成都、西安等成交放量增长,同比再度转正,武汉成交显著放量,并创近年来单月新高。长沙、重庆市场运行平稳,成交高位回调,同比涨幅明显收窄。郑州市场形势依旧严峻,成交再次步入下降通道,远郊区域去化压力不断加剧。

而从我们近期调研情况来看,9、10月中部地区三线城市房地产市场曾短暂回暖,返乡置业需求进场,但成交占比明显不及往年。11月以来市场全面转冷,购房者观望情绪愈加浓重,普遍预期房价将转跌,那些房企扎推的板块去化压力则不断加剧。疫后置业群体普遍捂紧钱袋子,整体客户质量在下降,价格遂成为首要关注因素。购房者大都全城看房比较价格,购房决策周期明显拉长,并对价格异常敏感,价差100元/平方米便成为买不买的重要因素。

展望未来,年底房地产市场仍不容乐观,成交即使有所回升,幅度也将有限。相较而言,核心一、二线城市市场需求坚挺,随着年底房企加大供货力度,成交有望回升至高位。多数三、四线城市市场需求及购买力瓶颈尽显,卫生事件更是加剧市场下行压力,即使年底供应放量增长,成交也实难恢复至年内高位。

长期以来,春节期间三四线城市普遍有返乡置业的市场惯例。受限于年底卫生事件似有反复的迹象,今年东南沿海城市工厂的停工期普遍更早,预计12月中旬三四线城市将陆续开启返乡置业行情。随着市场下行压力不断加剧,今年房企对返乡置业多有期待,期盼成交能迅速反弹,阶段性缓解去化压力。不过,基于疫后居民收入预期大概率将有所下滑,我们认为今年三四线城市返乡置业行情或将整体弱于往年,市场走弱的趋势较难根本性扭转。

(编辑:张金亮)