本文来自 微信公众号“克而瑞地产研究”。

一般而言,地产开发销售作为房企的主要收入来源,从开发到销售,具有相对较长的回报周期;然而还有一些房企凭借投资物业的公允价值收益,同样取得了丰厚的回报。这类房企大多拥有较为优质丰富的投资物业,凭借独到的投资眼光以及运营实力,即使一年不开工,仍能从投资物业中取得可观的升值回报。

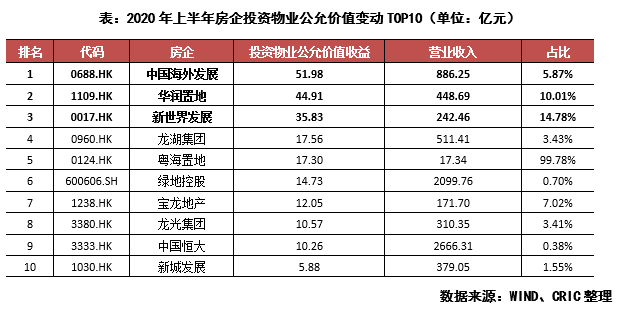

42%房企公允变动为正,中海升值收益规模第一

2020年虽然受到公共卫生事件影响,但不少房企的投资物业公允价值收益仍实现较大增长。据港股及A股215家上市房企披露数据显示,有90家房企公允价值为正增长,占比达约42%。2020年上半年中海(00688)、华润(01109)与新世界(00017)的投资物业公允价值收益位列前三,其中中海上半年实现公允价值收益51.98亿元,名列第一;此外上榜的企业中还包括有龙湖(00960)、宝龙(01238)、新城(01030)等等。

从投资物业公允价值收益与营业收入的比值来看,粤海置地(00124)由于自身开发业务规模较小,且期内粤海城项目自成本模型转拨至公允值模型,相应公允值收益达18.90亿港元,故而比值达约100%。除粤海外,华润与新世界发展的比值分别为10%及15%,相对较高。投资物业公允价值收益可以提升企业期内的净利润,同时实现企业收益的多元化;但同时,公允价值收益短期无法变现,无法缓解企业的经营现金流情况。

港资企业损失较大

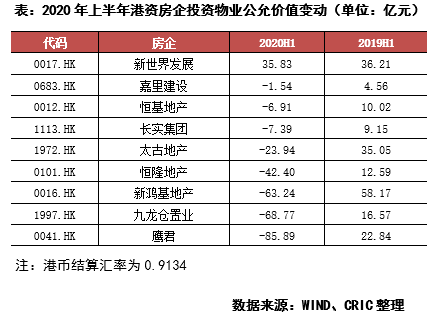

相比内地房企,2020上半年港资背景房企的投资物业公允价值损失明显更高,其中鹰君(00041)、九龙仓(01997)、新鸿基(00016)三家的公允损失达到了60亿以上,其中鹰君更是达到了86亿。港资房企由于重仓香港,而香港商业受到公共卫生事件等因素,投资物业受到较大影响。而内地方面,由于防控措施更为严格有效,公共卫生事件后商业也得到较快复苏,这也是内地房企整体表现要优于港资的原因之一。

以恒隆地产(00101)为例,2020年上半年期内恒隆投资物业重估亏损为港币46.42亿元(折合人民币亏损42.40亿元),其中内地物业亏损港币23.07亿元(同期亏损港币3.62亿元);香港物业重估亏损港币23.35亿元(同期为收益港币18亿元)。恒隆表示香港投资物业评估价值下跌,主要为公共卫生事件造成的市场租金下降及消费力减弱。由于物业重估亏损,期内恒隆地产股东应占净利润为亏损港币25.37亿元;倘扣除物业重估等有关影响,股东应占净利润应为收益港币19.89亿元。

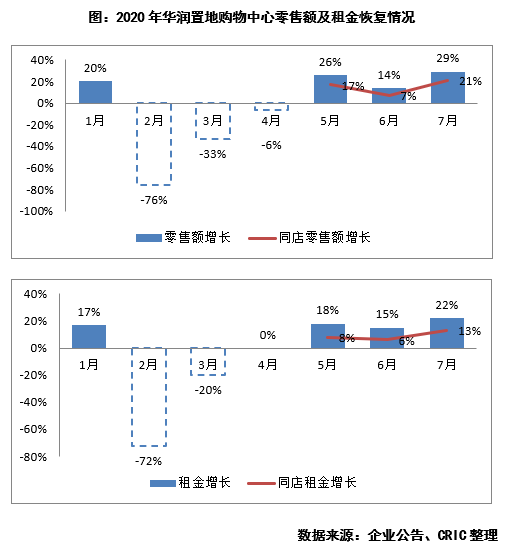

虽受公共卫生事件影响,但内地商业地产在公共卫生事件稳定后实现快速恢复。以华润置地为例,公共卫生事件稳定后华润旗下购物中心的零售额和租金收入均出现较大反弹。旗下购物中心5月、6月、7月同店零售额同比增长17%,7%和21%,同店租金收入同比增长 8%,6%和13%。在此背景下,投资物业整体收益虽略有下降,但期内投资物业估值仍增值约45亿元。

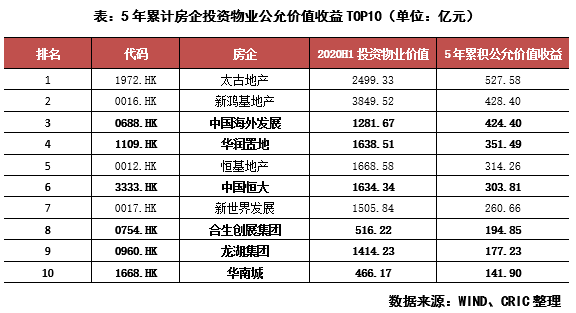

太古年均收益近百亿,中海华润名列前茅

从5年累计公允价值收益来看,港资企业几乎占据了半壁江山,有4家房企入围TOP10,太古地产、新鸿基地产位列一二,其中太古地产累积5年收益更是高达527.58亿元,平均每年都有近100亿的公允价值收益。从内地房企来看,中海、华润、恒大(03333)、合生创展(00754)、龙湖等也均有上榜,尤其是中海与华润累积收益均超350亿。

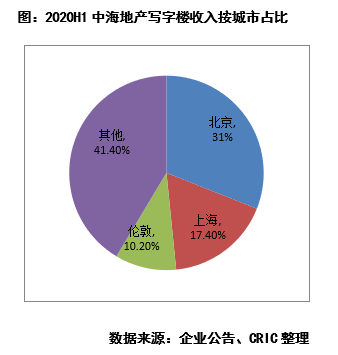

从上榜的企业来看,这些房企不仅涉足商业时间较早,同时也选择布局一二线等经济快速发展的城市,历年均获取了可观的升值收益。以中海为例,自上世纪90年代涉足商业地产起,发展至当前已是全国最大的单一业权写字楼发展与运营商,而其写字楼最多布局于北京、上海两地。2020年上半年中海地产商业总收入为20.3亿元;其中写字楼收入为15.2亿元,占商业总收入的74.9%;北京、上海和伦敦收入达8.9亿元,占写字楼收入的58.6%。此外中海写字楼还布局成都、天津、太原、沈阳、珠海、济南、青岛、武汉、南京、西安、长沙、重庆、大连、苏州14座城市,均是我国经济高速发展的一二线及三线热点城市。

整体来看,公共卫生事件等因素影响下2020年上半年内地房企相比港资房企表现更好,其中中海、华润等投资物业增值明显,充分享受了城市的发展红利。但累计来看,港资房企表现强势,太古地产年均实现近百亿升值收益。目前我国的房地产市场已进入存量时代,未来房企应更加关注长期持有物业的运作和经营,以实现物业的增值,赚取额外利润。

(编辑:曾盈颖)