在后疫情时代中,深受冲击开始复苏的酒店行业内出现了翻天覆地的变化。部分单体及非标酒店在此期间被迫退出经营,而连锁化酒店、尤其是头部公司则凭借体系化的经营管理、自有会员体系支持、更强的资金周转实力体现出了超越行业的抗风险能力。

12月4日晚间,中国酒店行业龙头华住集团-S(01179)交出了一份三季度亮眼“答卷”。在短期内面临外部的冲击行业承压的情形中,公司更在挑战中寻找到了适合自己长期发展的道路,不断追求突破。

高效的运营效率,显著提升的酒店品质和服务质量,不断扩大的规模优势和清晰的品牌规划战略,终为华住赢得消费者青睐,成为公司在业内率先复苏的“制胜法宝”。

净利润持续领跑,运营数据显著复苏

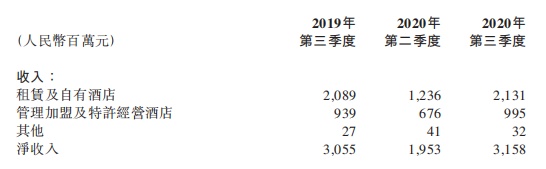

智通财经APP了解到,2020年第三季度,华住集团净收入达到32亿元(人民币,下同),同比增长3.4%,环比增长61.7%,好于市场预期;不计入DH酒店,净收入为27.3亿元,同比略有下降。期内,公司实现经调整净亏损2.2亿元,对比去年同期经调整净利润4.3亿元;不计入DH,经调整净利润、经调整EBITDA分别为4.8、8.5亿元。

从收入结构来看,第三季度华住租赁及自有酒店的净收入为21.31亿元,同比增长2%,环比增长72.4%;管理加盟及特许经营酒店的净收入为9.95亿元,同比增长6%,环比增长47.2%;其他收入3200万元,同比增长18.52%。

从房价、入住率等经营数据来看,报告期内华住旗下在营业酒店(被征用酒店除外)的ADR(日均房价)为218元,环比提升17.84%;入住率82%,环比提升19.2%,持续向好;RevPAR(每间可供出租客房收入)179元,环比提升40.9%。由此来看,华住的恢复趋势已经非常鲜明,公司混合平均RevPAR已经恢复至接近去年同期的100%。

此外,DH旗下酒店的经营表现自7月至9月中旬也一直在稳步恢复。数据显示,报告期内DH旗下酒店ADR为93欧元,环比提升6.9%;入住率为37.9%,环比提升107.1%;RevPAR为35欧元,环比提升118.75%。

不过,海外业务的恢复趋势依然随着9月末欧洲疫情的反复而有所承压。华住将为缓解此情况造成的影响,正在采取进一步的成本及现金流量控制措施,如递延租金支付、减少或取消公司非必要经营支出及资本开支等。截至11月30日,DH酒店有89%家酒店在营。

值得注意的是,公共卫生事件并未阻碍华住的开店节奏,截至2020年三季度末,华住共有6507家酒店,包括63.4万间客房,遍布16个国家。其中,境内酒店6390家,储备签约店2272家,后续成长确定性较强。

而根据行业数据,2020年第三季度连锁酒店数较2019年末提升了2.8%,而独立酒店数下降了5.7%,公共卫生事件加速了行业连锁化率提升已成既定事实,并将持续为行业龙头创造市场整合的机会。

与此同时,报告期内,华住现金及现金等价物的总结余为66亿元及受限制现金为13亿元。在手运营资金充裕,能够全面覆盖并支持公司旗下酒店的开店扩张、加速复苏与长久经营。

通过公司三季度的财务业绩,投资者可以从数据直观地看到,在今年上半年公共卫生事件爆发的这一特殊时期,华住的整体业绩增长虽然受到了较为严重的影响,但外部环境的好转,也让公司业绩已经在后半段呈现出了强劲复苏。

Q3财报公布后,高盛上调华住集团-S目标价10.5%至420港元,评级“买入”,认为公司盈利前景好转,并认为公司短至长期定位良好。该行称,年内,每间可供出租客房收入(RevPAR)受内需旅游带动而跌幅收窄,明年潜在转升;中期则受惠全球市场回稳;2022年预计旗下酒店逾10000家。

从运营数据方面来看,华住的运营恢复速度显然领跑行业,包括入住率及客房单价恢复等指标均超出市场预期。作为酒店业的龙头公司,受更多娱乐需求带动,以及国内多城市经济活动先行复苏影响,期内开店计划的稳步推进,华住有望进一步提高市场份额,在行业复苏潮中独占鳌头。

从量到质的蝶变,新战略剑指中高端

12月8日,在上海召开的“中国经济新趋势论坛暨2020华住世界大会”上海收官站上,著名经济学家许小年、华住集团创始人季琦、华住集团总裁兼华住中国CEO金辉、华东地区头部企业代表以及数百名加盟商等出席大会,就酒店行业新趋势和区域新格局展开探讨和分享。

对于酒店业在2020年遭受的疫情“黑天鹅”冲击,季琦在“世界大会”的演讲中坦言,将其看作是对酒店行业最大的压力测试。尽管所面对的疫情冲击几无差别,但单体酒店与品牌连锁酒店在承压能力上呈现明显差异。因流量、品牌力、技术、供应链等方面的薄弱,大量单体酒店没能挺过此轮冲击波,从强化抗风险能力的角度出发,后疫情时代酒店业品牌连锁化加速是大势所趋。

2020年以来,尽管卫生事件造成的损失惨重,但全球酒店巨头们也深知,“危中有机”正是弯道超车的好时点,无论是尽快复苏找回状态,还是抓住机会抄底,在行业连锁化率加速提升的当下,逆势扩张依然是不变的选择。

从市场格局来看,目前中国酒店行业高端、中端、经济型的比例约为8%、27%、65%。中端酒店的增量空间最具“诱惑力”。随着各大酒店集团借助资本的加持,一场围绕中高端酒店市场扩张的“激战”正加速。

三季报中各项数据的恢复与增长体现出,华住并没有因疫情放缓“扩张”的脚步,“千城万店”的长期战略也在稳步向前推进。在培育会员体系抢占下沉市场份额的“量变”之后,华住敏锐察觉到用户更为广阔的高端化需求,将全局视野投向了有望使品牌“质变”的中高端酒店市场。根据千城万店规划,2022年中端及高端门店占比将达到45-50%,未来仍有12-17%的提升空间。

从本质上来看,中高端战略伴随着的是,耕耘多年后华住用户群体的持续升级和企业自身能力的进阶。当下,华住已具备足够的能力做出中高端化的高星级酒店,与国际酒店品牌在华市场甚至全球范围内“短兵相接”。

针对于此,华住有望从两个维度对发力中高端,一方面是基于多年以来对忠实客群的了解与培养,在数字化经济时代,人均生活水平不断提高的前提下,华住通过科技赋能,对新一代的消费者、消费趋势、价值观的变化方面聚焦,而后对产品进行重构、重塑。另一方面,以收购DH为开端,公司开始探索既结合国际化的思维,又结合企业自身的效率模型,满足中国消费人群的需求的同时,同步迎合新一代中国消费者消费的价值观的变化。

体现在未来发展战略之中,华住已大刀阔斧对品牌进行了资源整合和持续升级,通过自创、收购、整合等方式,已构筑全面中高档、高档品牌战略。其高档主力品牌禧玥和花间堂尽管体量尚小,但正在进行产品迭代和快速尝试;此前收购的桔子、桔子水晶等,均在华住旗下重新升级,加入中高端阵营,目前模式已基本跑通。

谈及未来的高端战略,华住表示,到2023年底,保持每年新增至少100家门店的增长速度,在全国范围内实现高端品牌门店达到500家的布局。从市场区域来看,重点布局1-3线城市的核心商圈和城市新地标,以及旅游休闲目的地;从物业选择来看,一方面通过物业改造和品牌升级实现存量物业的重塑和焕新,挖取存量酒店的潜在价值,另一方面与优质地产开发商及业主合作,回归酒业行业的本质,实现增量酒店物业的价值最大化,助力酒店GOP在原基础或行业平均值上实现10%左右的增长。

综合来看,华住敏锐地发现了城市商机,在创新产品和运营模式上聚焦中国新一代消费者的消费偏好及价值观的转变,链接外部的服务品牌和能力为自身赋能,并坚持流量,技术和效率的核心打法,未来更有望为酒店行业的加速复苏与发展,创造超越市场期待的价值。