本文转自微信公号“丁祖昱评楼市”,作者:克而瑞研究中心

基于行业调整,近年来房企生存环境发生了根本变化,土地成本高企、融资环境收紧等直接推升房企资金压力,在追求规模扩张的同时,房企增强抗风险能力的需求越来越大。

代建模式,成为房企应对激烈竞争、分散风险、维持发展的新选择。而代建也逐渐成为近两年业内讨论的高频词,2020年以来,有不少房企陆续加入代建蓝海,据不完全统计,截至2020年7月发展代建业务的品牌房企已经超过30家。

新战场下,代建的优势非常明显,作为轻资产模式只提供服务不负责投资,负债率较低;抵御周期性风险的能力强;能够带来更高的利润率水平等。但我国的代建行业仍然处于初步发展阶段,在行业集中度走高的情况下,未来代建行业的竞争预计将会更加激烈,未来代建行业该如何发展?典型房企布局特点和现状如何?本文将深度解读。

01 代建业务本质是轻资产运营,三种模式并存

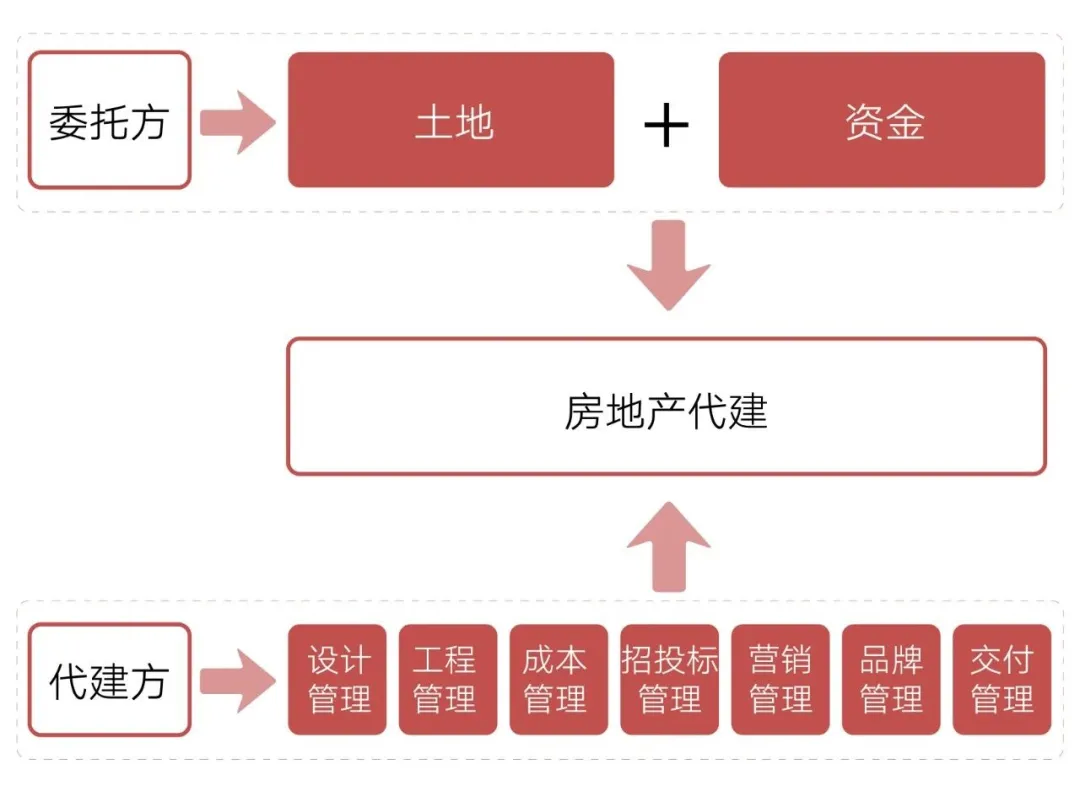

代建模式是由持有土地的一方作为委托方,由拥有项目开发建设经验的专业代建方承接,双方以平等协商建立合作关系,并实现共同盈利的合作开发模式。

品牌房企通常是代建方,他们在品牌、产品、成本、融资、管理、团队等方面具有成熟的经验,能过提供项目定位、规划设计、工程管理、成本管理、招投标管理、营销管理、品牌管理、交付管理等开发全过程服务,并通过一系列专业的服务能力获得开发利润。

图:房地产代建模式示意图

数据来源:CRIC整理

1993年厦门在深化工程建设管理体制改革中,首次通过采用招标或直接委托等方式,将一些基础设施和社会公益性的政府投资项目委托给专业项目管理单位,代替项目使用单位对项目实施建设。这是我国最早的房地产代建制。

自2004年,代建业务由单一的建筑环节拓展至全产业链,代建的主体由建筑公司转变为房地产开发公司,或者由各开发环节的专业化公司接受委托方统一管理与合作,专业化与综合化两个方向并存,同时商业代建和资本代建的模式也开始陆续出现并且稳定下来。

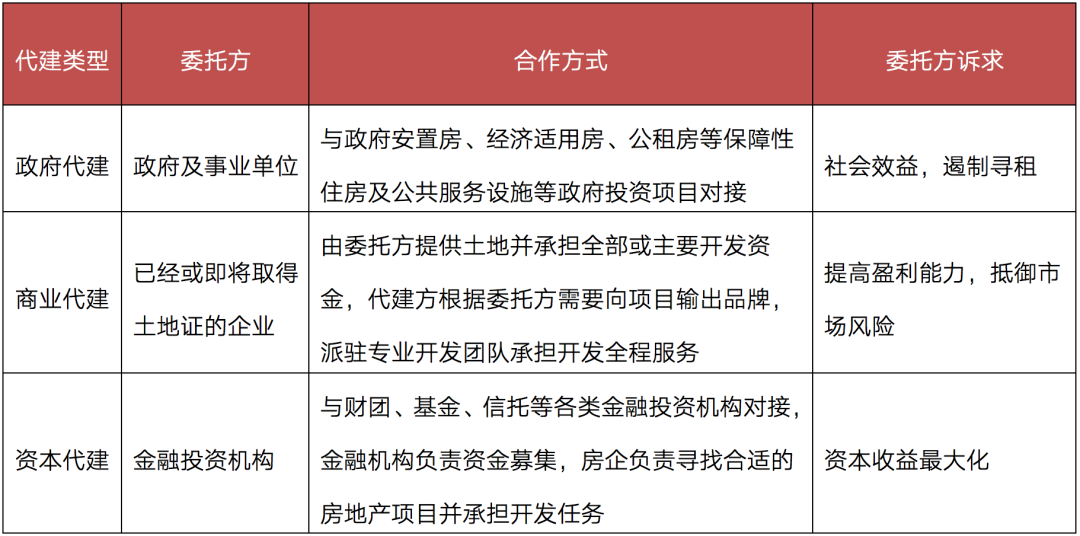

从国内房地产代建的发展来看,整个行业先后经历了政府代建、商业代建、资本代建等不同阶段的演化,当前已发展成三种代建模式并存。

表:房地产代建主要三种模式

系统来源:CRIC整理

02 超30家房企布局代建,已形成三大主要路线

1、2016年开始迅速发展,品牌房企不断入局

2016年新一轮房地产调控开始之后,代建行业开始了突飞猛进的发展, 代建业务也不断吸引新的入局者。

我国代建行业的发展速度相当快,在房企土地成本高涨、资金压力较大的背景下可能成为新的增长点,未来发展潜力较大,众多房企已提前布局代建业务。据不完全统计,截至2020年7月,已布局代建业务的品牌房企超过了30家,既有龙头房企恒大、万科、中海、保利发展,也有中小型房企当代置业、广宇发展、天房集团等。

2020年以来企业仍然在陆续加入代建蓝海。2020年3月13日,中交地产注册中交地产管理集团,试水代建业务;中梁控股于3月23日在加强寻地合作中提到,合作模式包括战略合作、股权合作、联合拿地、并购合作、资产收购、城市更新、代建等。

然而就目前整体情况而言,我国的代建行业仍然处于初步发展阶段,入局的企业并不是很多,且行业集中度较高,未来代建行业的竞争预计将会更加激烈。

2、品牌基于自身优势形成不同发展路径

代建业务实质是属于轻资产运营,代建企业的操盘管理能力以及品牌口碑是关键。整体来看,目前房企代建可分为三大主流模式。

1.与政府合作密切的大型央企。这种代建房企以华润、招商蛇口、保利为代表,依靠其国企央企性质和政府合作,承担政府的保障房工程项目等。

2.产品领先的规模房企。这种房企主要依靠其较强的产品力、运营力、供应链以及服务意识通过品牌输出等方式在全国范围内承担商业代建。比如绿城管理(09979)就是开发管理和品牌双输出,目前在国内代建企业中排在首位。

3.产品有独特竞争力或是区域龙头房企。此类房企依靠产品的差异化或者区域深耕带来的品牌优势在代建领域独树一帜,比如做绿色地产代建的当代、朗诗,利用自身在大本营区域影响力和实力扎根,具备产品优势和区域优势。

03 代建行业龙头企业对比:绿城管理与中原建业

研究过程中,代建行业的龙头企业运营现状、业务流程、风险与优势等等极具样本意义,能够为其他代建公司或将要布局代建业务的其他房地产企业提供学习经验和借鉴。

目前中国房地产市场位居前两位的代建公司分别是绿城管理和中原建业。绿城管理在今年7月实现上市,并公布了首期中报,中原建业则在11月在港交所递交了招股书。

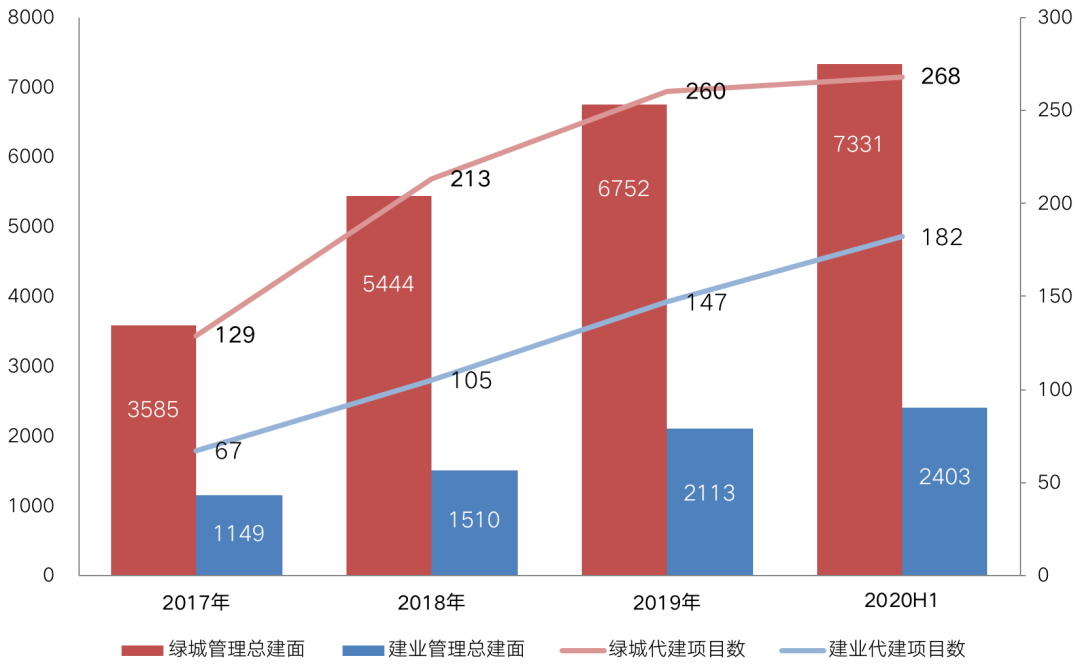

1.规模布局:绿城管理全国布局,在管面积超7千万平米

从规模来看,绿城管理的管理总建筑面积相对较大。2020年上半年,绿城管理的在管建面达到了7331万平米,代建项目个数达到了268个,分别比中原建业高出了205%及47%。

据招股书披露,绿城管理2019年新签约项目72个,新签约总建筑面积约1600万平米,占到了中国代建市场的市场份额约23.7%(第二名10.8%);累计来看2017年至2019年已签约总建筑面积的市场份额达到了30.3%(第二名11.7%)。由此可见,在行业竞争的不断加大下,绿城管理的市场份额依然稳居行业第一。

业务模式的不同是导致绿城管理与中原建业存在较大的规模差距的主要原因。绿城管理的代建业务既有自行运营,也与其他业务伙伴合作,意味着绿城管理的代建项目中有很大一部分是合作项目;而中原建业则选择直接管理所有项目。若剔除合作项目规模,2019年绿城管理自营的在管建面仍然比中原建业仍高出了82%。

图:历年绿城管理及中原建业管理

建筑面积及项目个数(万平米)

数据来源:企业公告、CRIC整理

全国性房企的绿城中国相比于深耕河南市场的建业地产,在地区覆盖方面能给旗下代建公司带来更多优势。截止2019年底,绿城管理拥有259个代建项目,分布于中国26个省、直辖市及自治区的85个城市;与此同时,绿城管理的代建业务已伸向国际。

从城市能级来看,绿城管理的代建业务主要位于三四线城市,2019年在管建面中三四线占比达55%;一二线城市占比达44%,相对比较均衡。

中原建业的业务覆盖范围集中在河南地区。截至2020年上半年,中原建业在管的182个项目中,共有174个项目位于河南省,总建筑面积约2311万平方米,县城及县级市占河南省的75%,其余25%为地级及以上城市。

中原建业也在尝试破局,试水轻资产输出,并已将业务扩大至河北、山西、陕西、新疆及海南等省及自治区;但这些项目相对较少,截至2020年上半年这五个省及自治区仅管理8个项目,总建筑面积约为91.84万平方米,占比4%。

从区域分布来看,绿城管理的区域覆盖面比中原建业更大。更大的代建规模,更广的城市群覆盖,同样也能提升企业的品牌影响力。中原建业在深耕河南的同时,可以积极考虑拓展河南以外市场,从而获取更大的发展潜力。

2、营收利润:中原建业63%净利率走在行业前列

自营规模差距缩小,竞争加大增速或下滑

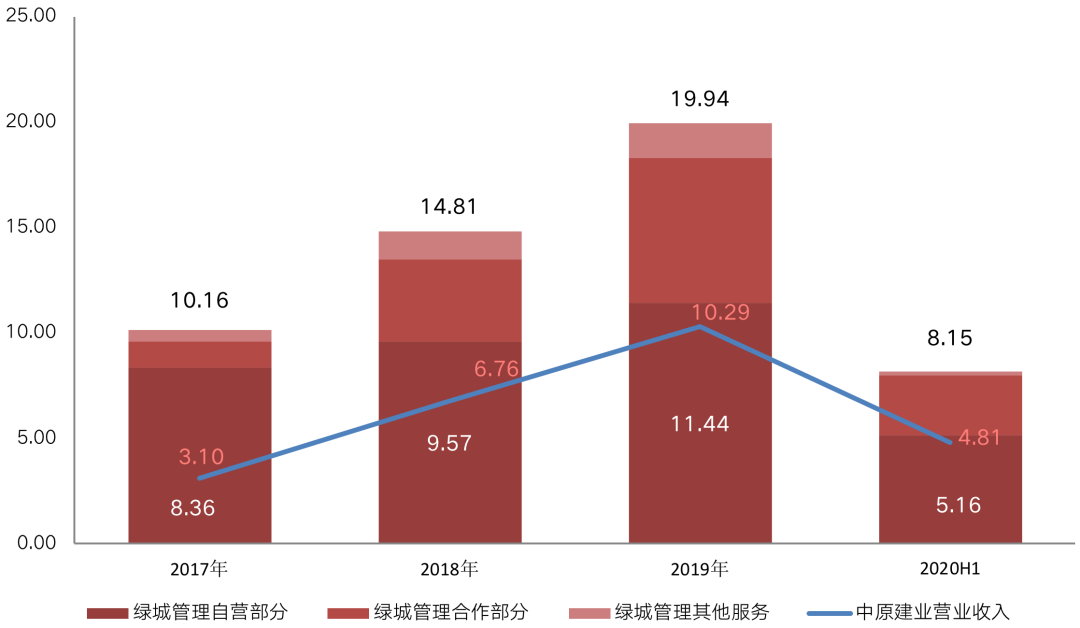

从营收规模来看,绿城管理的营收规模相对较大。2017年绿城管理的营收规模已突破10亿,2019年更是达到了19.94亿,相比中原建业高出了94%。在绿城管理的历年营收中,合作部分占到了相当比重,且逐年扩大。2017年绿城管理合作部分营收占比为12%,至2019年及2020上半年该比重则扩大至34%。若只看自营部分的营收,绿城与建业之间的差距正不断收缩,2020年上半年绿城管理自营部分收入5.16亿,仅比中原建业高出了7%。

图:历年绿城管理及中原建业营业收入及结构(亿元)

数据来源:企业公告、CRIC整理

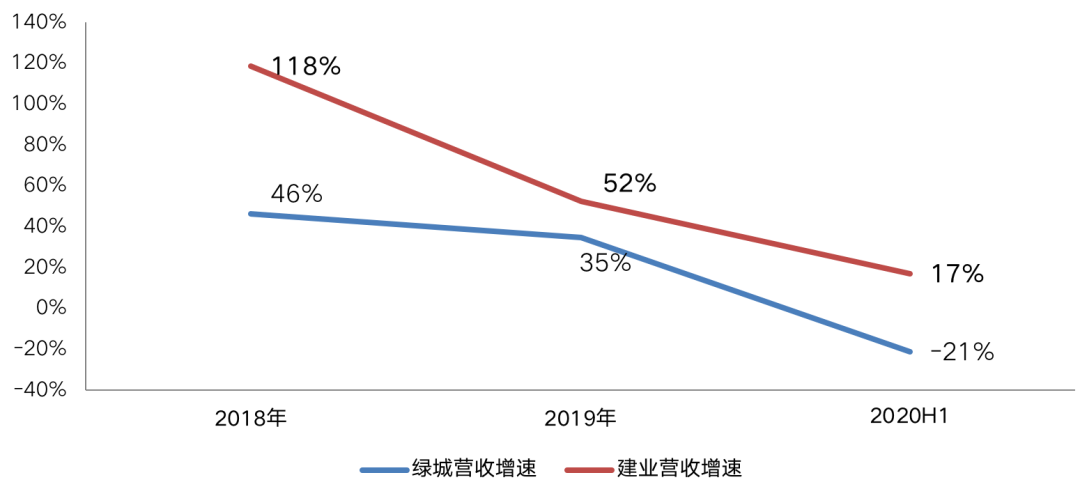

从营收的增速来看,中原建业的增长速度更快。2018年、2019年及2020上半年的营收增速分别为118%、52%、17%,高于绿城管理。但值得注意的是,不论是绿城还是建业,近年来其营收增速均出现了不同程度的下降。营收规模的增长依赖代建业务的扩张,未来若市场对代建需求发生改变,或其他房地产代建公司加入导致竞争加大,绿城及建业或将无法保持以往高速的营收增速。

图:历年绿城管理及中原建业营收增速情况

数据来源:企业公告、CRIC整理

净利率差距47个点,业务差异为主要原因

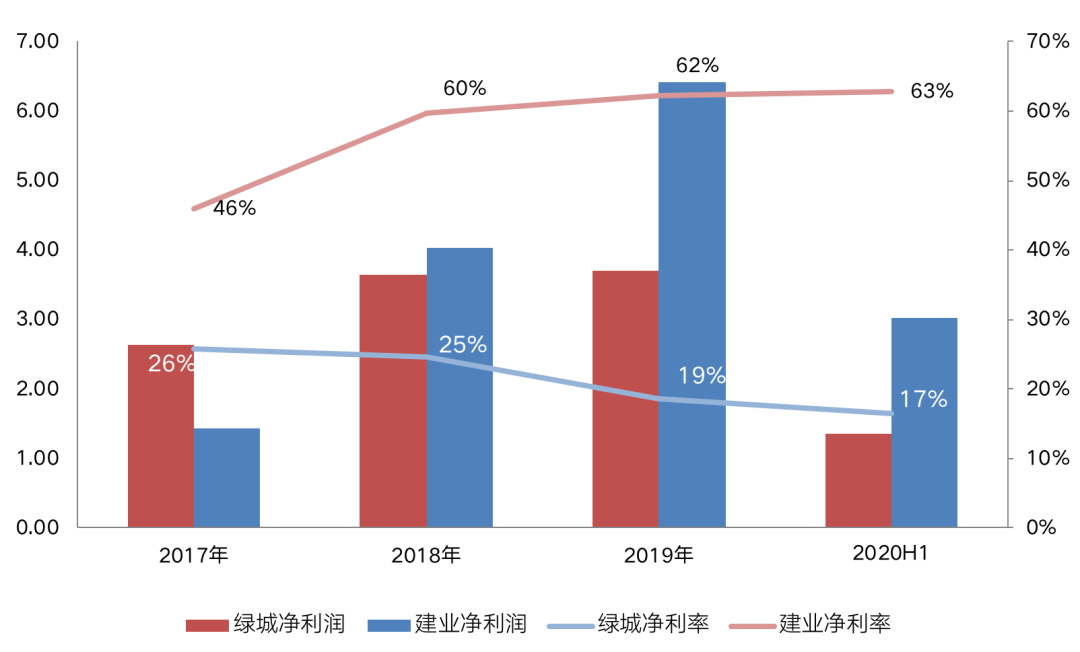

从净利润的规模来看,中原建业自2018年起实现了反超,2020上半年中原建业的净利润为3.02亿元,相比绿城管理高出了125%。从净利率来看,2018年起中原建业的净利率均维持在60%以上,2020年上半年中原建业的净利率为63%,相比绿城管理高出了约47个百分点。

净利率差距背后,主要是由于两者在业务模式上的较大差距。绿城管理既从事政府代建业务,也从事商业代建业务,同时也积极采用合作的模式;而中原建业不采取合作模式,所有在管项目均是直接管理,并专注于商业代建。正是如此,造成了两家代建企业如此大的净利率差距。

图:历年绿城管理及中原建业

净利润及净利率情况(亿元)

数据来源:企业公告、CRIC整理

04 高增长或难以为继,对接金融或是未来方向

相较于传统房地产开发,代建业务在诸多方面都具有较大优势,是未来发展的一个方向。

首先,代建业务作为轻资产模式,主要提供服务,并不负责投资。因此,代建公司能维持较低杠杆,不依赖外部融资来源,负债率相对较低。

其次,代建业务更少受到房地产市场周期的影响。如市场较好时,代建公司会有充足客户来源;而当市场下行时,中小房企也会利用代建公司的品牌与服务抵御周期性风险。

最后,由于代建业务的轻资产特性,还能让代建业务拥有更高的利润率水平。此外由于规模经济带来成本效益,也能让代建公司能进一步提高利润率。

但整体来看,代建市场同时也面临着一些发展瓶颈。

首先,是竞争性问题。对于代建业务而言,更加依赖房企的品牌影响与操盘能力。对于一些还未入局的龙头房企而言,其本身就具有潜在代建实力,切入市场难度不大。未来若更多品牌房企涉足代建行业,势必造成行业竞争性加大,行业的高增长难以为继,利润率水平也或将下滑。

另一个方面,则是成长性问题。由于目前的代建行业主要客户群体是中小房企。在当前强者恒强的房地产市场下,未来房地产市场或将更多由更具实力的龙头房企所主导。在此背景下,中小房企或将面临行业洗牌与淘汰,而作为中间环节的代建行业,其未来增长空间或受一定限制。

对于代建企业而言,资本代建或是未来突破行业瓶颈的新一类方式。资本代建中的项目拥有人主要为专注于房地产投资的金融机构。由于这类机构可能在房地产开发中没有实际业务,或还未取得标的土地使用权,因此这类代建模式还需要提供投资咨询、成立项目公司、运营前管理等等。目前资本代建已成为不少发达国家房地产开发的主流业务模式之一。

总结

随着国内金融在房地产行业中占据更加重要的地位,开展商业资本代建业务或将为企业带来更加广阔的发展机遇。由于金融机构拥有强大的集资能力,而代建企业则提供经营及管理房地产项目方面的经验或能力,能形成更好的优势互补。

中国房地产市场有着自身的特殊性,未来代建行业的发展趋势仍需时间的检验。对房地产企业而言,当前的代建行业仍是一种值得尝试的潜力型业务,唯一要做的就是抓好时代机遇,做好万全准备。