文/万永强(智通财经研究中心总监)

继3月底以来股价累计涨幅逼近6成之后,伟仕佳杰(00856)再度交出利润逆风增长的2020年中期业绩答卷。

智通财经APP了解到,作为亚太区科技产品渠道开发与技术方案集成服务商龙头的伟仕佳杰,于8月25日发布中期业绩公告称,2020上半年公共卫生事件虽然暂时影响到了消费电子、配件等业务,但公司依旧在企业系统和云计算业务高增长态势下,于上半年度实现营收规模为288.32亿港元(单位下同),同比小幅下滑4%,净利润方面则是实现7.5%的同比增长至4.21亿元,创下了公司历史新高。二级市场方面,伟仕佳杰股价自公共卫生事件影响逐步减弱的3月20日起便开启了上行态势,截止7月6日的累计涨幅达到了58.11%,期间成交活跃度更是不断放大。

目前伟仕佳杰股价一直维持在4港元高位以上的平台,此次业绩公布不仅展现了公司云计算、企业系统等业务强劲增长态势和持续改善的利润率水平,再加上下半年消费电子、配件业务也将回归强势,公司有望再度开启上行模式。

行情来源:智通财经

逆风增长的中期业绩答卷

伟仕佳杰是亚太区领先的科技产品渠道开发与技术⽅案集成服务商,自1991年成立至今的近30年,公司紧抓 IT 产业迈向云计算和 DT 时代的发展契机,为企业客户提供全生命周期的专业云服务和数字化解决方案,助力企业数字化转型。目前公司旗下共有企业系统、消费电子、配件、云计算四大业务,覆盖云计算、移动互联、系统设备、软件、信息安全、虚拟现实产品等⼗⼆个领域,上游与超过 300 多家世界 500强科技企业建⽴战略合作,下游则连接超过 5万个渠道合作伙伴。

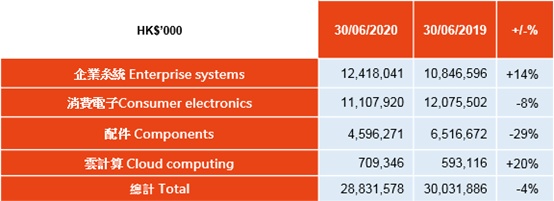

云计算业务爆发叠加企业系统业务高增长,伟仕佳杰于市场动荡的2020上半年营收维持与去年同期相当的规模。智通财经APP了解到,2020年上半年公共卫生事件的爆发,推迟了国内及东南亚客户的部分产品需求及服务交付,使得公司提供计算机、手机、无人飞机等信息科技产品整机的消费电子业务,和提供信息科技配件产品以及为原设备制造商提供供应链解决方案的配件业务受到了短暂的冲击,营收分别录得8%、29%的同比下滑至111.08亿元和45.96亿元。

好在公共卫生事件催⽣了全球产业数字化发展新⼀轮热潮,为公司企业系统和云计算两大业务提供了强劲发展基础。其中企业系统方面,公司是国内最⼤的安全产品总代理,已经与主流网络安全⼚商绿盟、奇安信、⼭⽯等都建立了紧密合作,目前在为全国 3000家管道,10万多客户提供全线的⽹络安全产品和企业级应⽤安全解决⽅案。2020年上半年与绿盟、奇安信合作业务分别达到近 270%和 75%的高增速,企业系统整体营收实现14%同比增长至124.18亿元,以43%营收占比位列第一。

云计算业务方面,公司近年来先后与阿⾥云、华为云、亚马逊 AWS、微软 Azure、京东云、VMware 等云⼚商建⽴了合作关系,并结合⾃主研发在云业务领域输出产品、技术、解决⽅案及服务。2020 年上半年,不仅阿⾥云业务发展迅猛,云转售及云管理服务业务额均快速增长,公司⾃主研发 SaaS 产品也通过统信国产操作系统并在发布短短半年时间⽤户数破万,使得云计算整体营收规模达到了7.09亿元,同比增速高达20%。企业系统和云计算两大业务强势增长,使得公司营收总规模稳定在了与去年同期相当的288.32亿元。

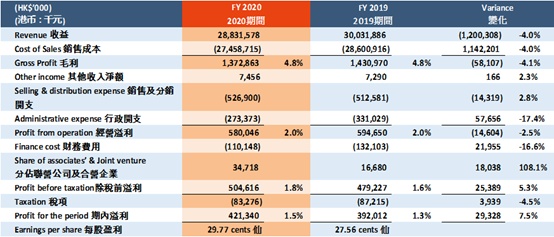

传导至利润端,整体毛利率稳定叠加费用率全面优化,公司净利润还实现一定程度的正增长。智通财经APP了解到,公司企业系统业务毛利率水平的逐年提升,使得卫生事件冲击的2020年上半年,公司整体毛利率依旧录得稳定的4.8%。而费用方面,除了销售及分销开支小幅增长2.8%至5.27亿元外,公司行政开支和财务费用分别录得17.4%、16.6%同比大幅下滑至2.73亿元、1.1亿元,使得公司最终净利润达到4.21亿元规模,较去年同期还有7.5%的同比增长。

未来发展投资逻辑强化

能在上半年如此恶劣的环境下取得不俗成绩,凸显了公司抗风险能力非常强。中报已经是过去式,未来的发展前景才是最主要的看点。站在当前的时点,伟仕佳杰的众多投资逻辑反而得到了强化。

从大的市场环境来看,世界形势进入了非常复杂多变的不稳定状态,首当其冲的是公共卫生事件,把正常的秩序已经打乱,全球经济不可避免遭受冲击,众多的产业链将要进行新的重构。尤其是在此背景下叠加的中美关系的重新审视,更是对经济造成了新的压力。

公共卫生事件看上去像是一个突发事件,但只要还没有有效的疫苗出来之前,其对经济造成的伤害恐怕是一个长期的过程,因此,一般的企业很难有效抵挡。而对于伟仕佳杰而言,其强大的护城河就提供了天然的屏障,一方面公司所处的行业是属于蓬勃发展的朝阳IT行业,疫情的出现反而催化了网上生态的快速发展,无论是对于C端还是B端,IT业需求依然旺盛。美国纳斯达克市场不断创出历史新高就反映了这种趋势。从本质而言,行业性质属于科技的大消费类,抗风险能力突出。另一方面优势在于其经过长期耕耘在上下游拥有众多核心客户,客户群不光囊括国内众多主流客户,同时还横跨国外,特别是东南亚一带,辐射空间广阔。这种竞争优势为公司能在行业多年屹立不倒构筑了坚实壁垒。疫情是双刃剑,扛不住的被其刺穿,而扛过去了,往往就是剩者为王、赢者通吃。

极具看点的云计算

从发展的眼光看,公司极具看点的就是云计算方面,虽然这块业务占比还不大,云计算业务之收益约7.09亿港元,只占集团总收益的2.46 %,但正因为其基数小,未来的增速很惊人。云计算行业本身已经成为了市场新的风口,此次卫生事件带来了在线办公、视频会议等 SaaS 应用需求的井喷,同时也极大的降低了企业数字化转型的普及和教育成本。2020Q1,云 IT 基础设施产品支出同比大幅增长67%,达到39亿美元。中国目前是全球第二大市场,占全球支出总额的12.5%。

公司在这方面已经有了前瞻性布局,2013年成立了云计算事业部,其后于2016年进一步成立“伟仕云安”。近期,伟仕佳杰(泰国)获得微软、红帽年度最佳服务合作伙伴。特别是伟仕佳杰(新加坡)已成为阿⾥云当地总经销商,和阿里云进行全产品的合作,阿里云是中国云业务龙头,其发展速度惊人,云营收从2015年的12.7亿到2020年的400亿,5年增长高达31倍。此次公司和阿里云合作包括公有云、私有云及线下设备。云业务这块业务主要是云转售及云托管服务,云资源托管的客户会涉及到上云咨询,资源开通,上云迁移和运维等服务。云托管业务目前占到整体业绩的10%,这块业务正处于高速增长状态,同时公司在申请阿里云的MSP资质,未来将承接阿里云的交付的服务外包业务。云计算未来 3-5 年仍将处在黄金发展阶段,搭上阿里云这辆高速列车,预计云业务为公司未来带来较大的想象空间。

国产替代政策红利充分受益

而在中美关系的重新审视之下,给相关IT行业带来了新的机遇,特别是国产替代将成为新的趋势,预计80%市场空间需要进行国产替换。IT 行业既包括服务器、电脑等硬件,也包括基础、应用和安全软件。今年6月底以来,全国范围内的政府信创招投标工作已全面铺开。该领域招标预计在 7-9 月份完成,具体项目将在2年左右时间完成。公司在相关领域均有涉猎。硬件方面,8月12日,宝德计算机成功签约伟仕佳杰集团全国总代理,共同开拓信创市场。宝德服务器市场占有率连续多年稳居国内前五和全球前九。软件方面,近期,伟仕佳杰自主开发的OA办公系统先后通过中科可控、中标麒麟、统信(UOS)国产平台兼容性认证,对其他国产平台的兼容性测试也在紧锣密鼓进行当中。这标志着伟仕佳杰自主研发的软件与服务在信创领域迈上了一个新台阶。该系统已有超过200家政府机构和企事业单位在使用。网络安全方面,公司亦是国内最⼤的安全产品总代理。这块收入处于高速增长状态。 未来 5-8 年内,能源、电力、交通、水利、医疗、教育和公共事业等 8 个行业以及党政口,国产替代市场预计可以达到万亿元的规模,预计公司将在这轮国产替代政策红利浪潮中充分受益。

下半年消费电子和配件业务有望强势回归

智通财经APP了解到,随着全球卫生事件逐步受控,尤其国内及东南亚疫情率先好转,客户需求在⼆季度出现明显回升。展望下半年,有几大积极因素:一,公共卫生事件的长期性,催生了众多行业特别是传统行业积极向网上,企业积极上云已经是大方向,国家层面也在大力推进以云计算为代表的“新基建”,这对公司服务器带来强劲需求;二,金融政策创新带来金融IT市场新需求,数字货币内测加速银行IT数字化进程,景气度提升带来IT业的繁荣;三,国家大力提倡经济内循环,借助科技的力量提升居民消费已经成为共识。其中以云游戏、5G等为载体的消费浪潮对公司各项业务将带来持续催化。

对于一个公司的价值,相信每个投资者都有自己的评判标准,正如“一千人眼里有一千个哈姆雷特”,但抛开市场的起起伏伏,拉长周期来看,金子始终都在发光。伟仕佳杰上市以来在资本市场形成稳健的上升通道已经作出了最好的注解。