本文来自微信公众号“涛哥讲新股”,文中观点不代表智通财经观点。

公司简介

农夫山泉股份有限公司(09633)是中国包装饮用水及饮料的龙头企业,致力于向消费者提供高质量的产品。

根据弗若斯特沙利文报告,2012年至2019年间,公司连续八年保持中国包装饮用水市场占有率第一的领导地位。以2019年零售额计,农夫山泉在茶饮料、功能饮料及果汁饮料的市场份额均居于中国市场前三位。

发行概况

股份代码:09633

招股时间:2020-08-25~2020-08-28 12:00

公布结果:2020-09-07

上市日期:2020-09-08

计息日:10天

入场费:4343.34元(200股/手)

市值:2405.47亿(上限定价)

市盈率:41.64倍

发售价:19.5~21.5港元

香港发售股份数目:2171.64万股(回拨至27%的话甲乙组各26.2万手,有超额配售权)

预计1手中签率10%

点评:综合评分7.14分(为各明细项算术平均值)

1.国内包装饮用水龙头企业,市场占有率远超行业第二名;

2.财报还不错,估值稍微有点高;

3.基石认购比例比预期偏低,不到30%;

4.计息日十天,太长了,乙组第一档成本都要五六千。

1、以上限计算总市值2405亿,不过本次发行比例较低,只占总股本3.47%,流通市值约70亿,其实很容易炒;7分

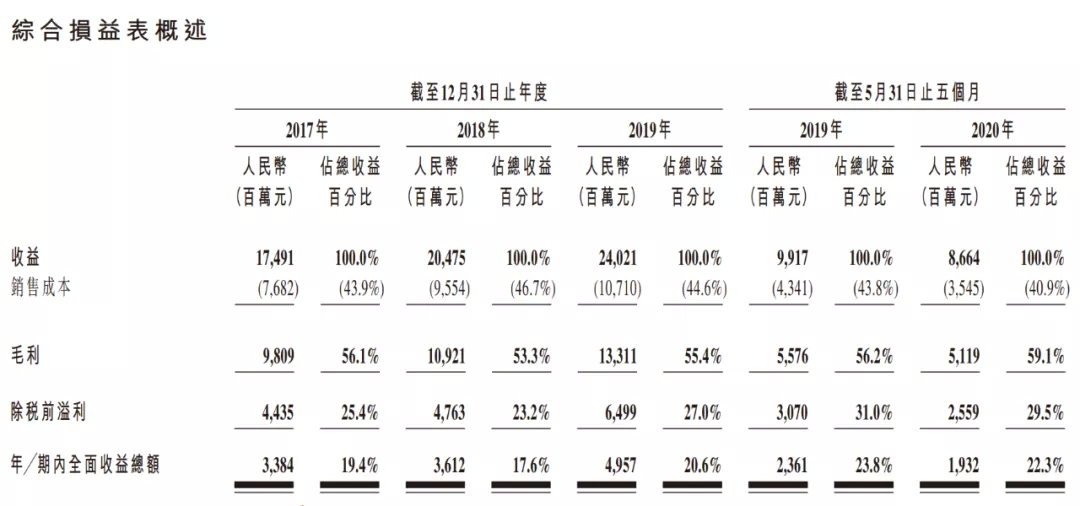

2、发行市盈率40多倍,公司最近三年营业收入复合增长率为17.2%,2019年净利润增长37%,估值不算太高,但是也没给二级市场留多少空间,因为上半年公司业绩是下滑的,2020年增速肯定下滑严重;6.5分

3、软饮料行业是一个巨大的赛道,2019年市场规模近万亿。农夫山泉收入占比最大的包装饮用水则是其中最大的一个细分领域,增速远高于行业平均水平。招股书强调,农夫山泉是这个行业里面盈利能力最强的公司之一;8分

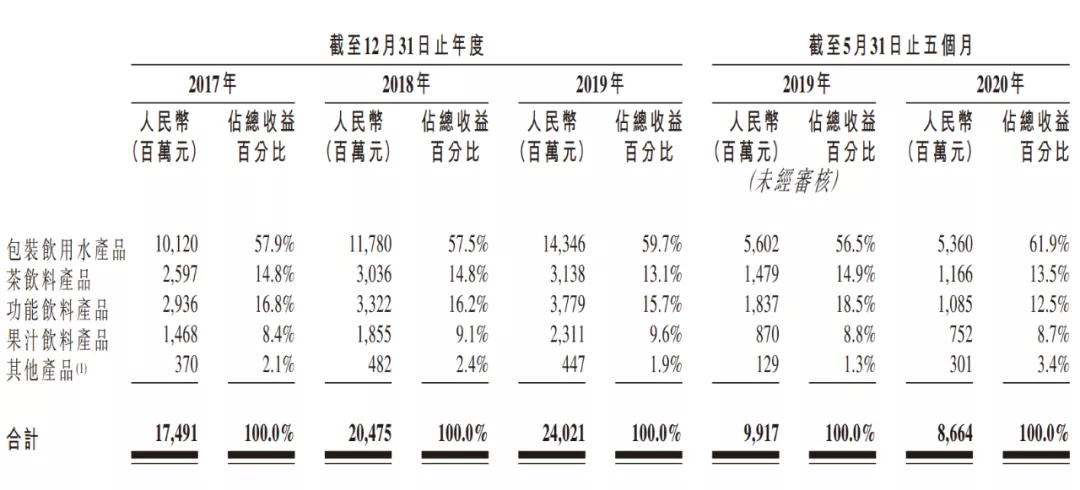

4、虽然公司最近在不断开发新品,但是饮料产品由于增速较慢,占收入的比重一直在下滑,于2017年、2018年 及2019年,饮料产品的收益占总收益的占比分别为41.1%、40.5%、38.8%。未来几年恐怕很难有新品种能够打破这种局面,不过公司保持稳定增长没问题;7分

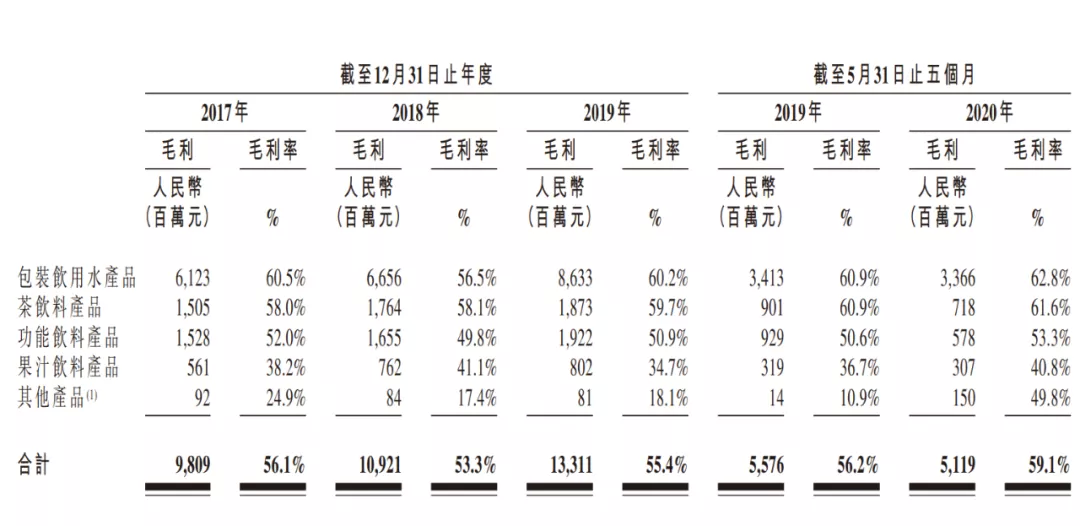

5、公司整体毛利率较高,基本稳定在55%左右,被戏称“水中茅台”,净利润率接近20%。招股书显示:销售成本中占比最大的是塑料瓶,约为14%,取水成本占比不到1%。另外,2019年公司卖给一级经销商每吨水的价格是1072元,一瓶水大概只有6毛钱,还有提升空间;8分

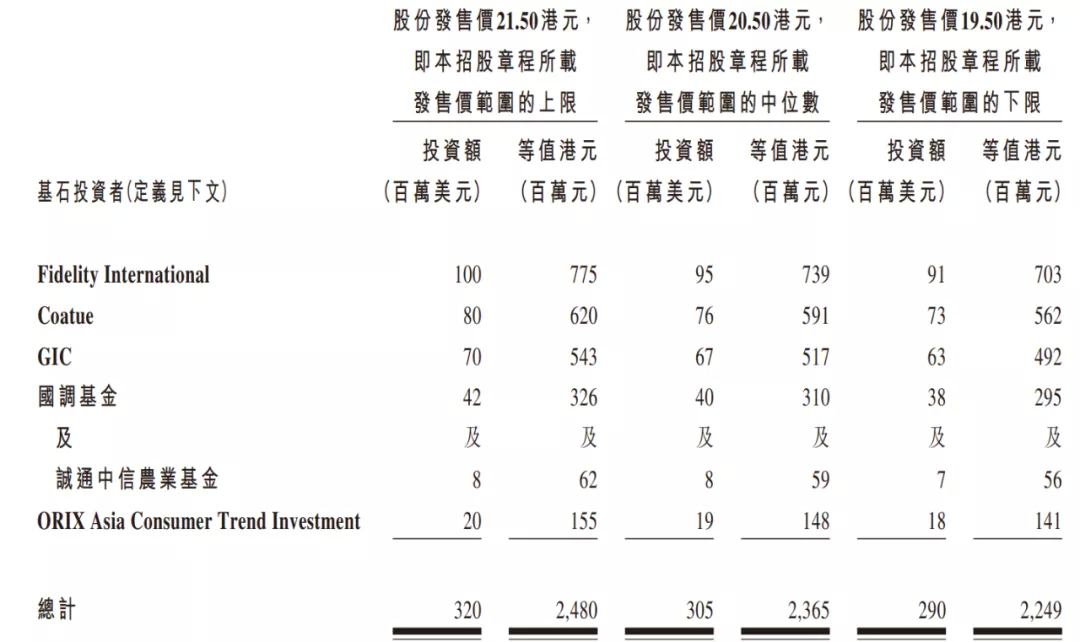

6、合计6名基石投资人,如果以上限计算认购金额合计24.8亿港元,基石认购占比并不高,但是基石里面是有大牌的,比如新加坡政府投资基金(GIC),认购最多的那个基石,近年也投了几个不错的IPO项目;7.5分

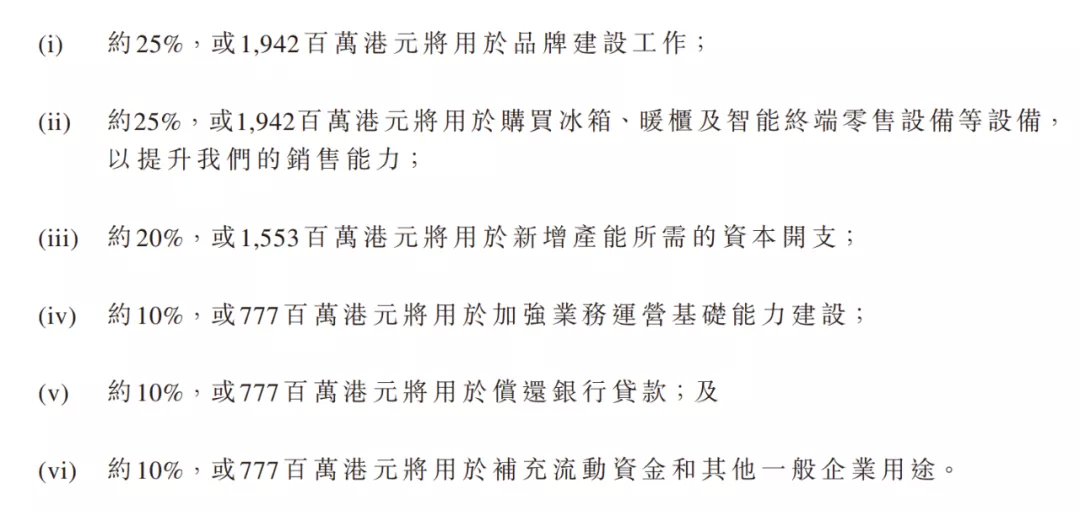

7、这份招股书也有很多槽点:比如上市前两次大笔分红,基本上把这几年赚的钱都分完了,其中一笔更在今年8月份;另外,这个募资基金用途很难说对公司业务有多大促进作用,其中7.7亿用于偿还银行贷款更让人有点难受;6分

(编辑:马火敏)