本文来自 微信公众号“东吴社服浓汤宝”,作者:汤军、樊荣。

投资要点

IECIE电子烟展深圳站:连接产业链上下游,聚焦产业复苏。2020年8月20日第六届深圳IECIE电子烟展开幕,时隔429天、也是2020年卫生事件以来首场线下大型电子烟展会。本届IECIE电子烟展汇聚参展电子烟相关企业400余家、2,500+品牌,串联起整个电子烟产业链,激发行业整体活力。展会体现以下趋势:(1)陶瓷雾化芯渐成主流,渗透率或将迅速提升;(2)雾化龙头思摩尔三大事业部分别参展,全面布局新型烟草未来;(3)中烟系加码HNB,河南中烟、江西中烟再入局;(4)低温本草(NTP)或成新型烟草领域新风口。

思摩尔国际(06969):20H1表现亮眼,7月再创新高,持续加大研发投入驱动产品力。20年H1实现营业收入38.8亿元(+18.5%),毛利率进一步增加到49%(+7.5pct),经调整后净利13.1亿(+40.4%)。考虑上市费用0.25亿元、股权激励1.49亿元、可换股承兑票据公允价值亏损0.38亿元及可转换优先股10.19亿元后,公司实现净利0.8亿元(-91.7%)。

陶瓷雾化芯产品推出以来,产品力受到持续认可,叠加卫生事件对B端客户影响较小,企业端业务20H1实现收入34.9亿(+32.3%)。卫生事件缓和后,在大客户旺盛需求驱动下,Q2单季实现营收26亿元(+38.9%),环比增长超100%;同时,7月创历史单月收入新高。收入高成长下规模效应体现,20H1毛利率进一步上升至49%(+7.5pct),环比增加3pct。

始终坚持技术领先战略,积极推进雾化技术在医疗领域的应用,20H1研发开支2.1亿(+117.4%),占收入比5.3%(+2.4pct)。

华宝国际(00336):卫生事件影响业绩,但现金流保持稳定,布局HNB新机遇。20年H1实现营业收入17.16亿元(-17.1%),毛利率小幅上升到63.5%(+0.2pct)。因调味品板块商誉减值4.95亿元,归母净亏损0.45亿元。若不考虑减值,则实现归母净利4.5亿元(+6.29%)。公司整体受卫生事件冲击较大,但现金流依然坚挺,20H1产生经营现金流净额4.67亿元(+56.8%),充裕现金流支持公司持续在HNB领域投入布局,研发相应的香精、烟用原料等产品,把握未来机遇。

劲嘉股份:彩盒放量表现优异,烟标环比逐步修复,携手中烟深耕新型烟草。20H1实现营收19.17亿元(+2.83%),归母净利4.15亿元(-10.74%);其中,Q2单季实现营收10.1亿元(+18.13%),环比Q1有所修复,增长11.3%。彩盒放量增长优异,20H1彩盒板块收入达到4.2亿元(+24.9%),电子烟和消费电子驱动长期成长;烟标环比逐步修复,静待复苏;携手中烟系,持续为云南中烟、上海中烟、贵州中烟、河南中烟、广西中烟等提供烟具研发服务,并驱动代工业务的发展,把握新型烟草市场。

投资建议:全球性控烟和烟草税倒逼电子烟替代传统烟草的同时,电子烟技术日渐成熟,漏液、成本、口感等均得到改善,电子烟市场增长引擎动力充足。建议持续关注产业链龙头,包括全球雾化设备龙头【思摩尔】;锂电行业龙头并持有思摩尔33%股权的【亿纬锂能】;烟用香精龙头及拥有烟草薄片生产资质的【华宝国际】;IQOS精密件二级供应商【盈趣科技】;小米生态新型烟草主渠道、云南中烟合作商【劲嘉股份】

风险提示:政策不确定性风险;贸易摩擦风险加剧;成本上升风险;宏观经济波动风险

1.IECIE电子烟展:连接产业链上下游,聚焦产业复苏

2020年8月20日第六届深圳国际电子烟产业博览会(“IECIE电子烟展”)在深圳会展中心开幕,距第五届时隔429天、也是2020年卫生事件重启以来举办的首场线下大型电子烟展会。本届IECIE电子烟展展会面积达60,000平方米,参展电子烟相关企业400余家,汇聚2,500+品牌,囊括了包括上游供应链(芯片及解决方案、电池及电源管理、加热系统及耐温配置、香精香料及烟油周边、包装耗材及设备等)、成品及消费方式(一次性雾化小烟、雾化大烟、加热不燃烧设备、烟油等)、品牌及制造商、电子商务等在内的电子烟上下游各类产品及服务。

本次IECIE电子烟展会中,各电子烟品牌纷纷推出新产品、新技术,串联起整个电子烟产业链,激发行业整体活力,我们也希望透过展会一窥电子烟细分赛道新趋势。

1.1. 雾化烟:陶瓷雾化芯渐成主流,渗透率或将迅速提升

2018年思摩尔国际开始推广“FeelM”陶瓷雾化芯产品,以其更细腻的口感、加热均匀、稳定耐用等相较于传统棉芯的优势,迅速占领市场。思摩尔含陶瓷雾化设备销售收入迅速从2018年的4.15亿元增长到2019年的35.94亿元(+765.8%),收入占比从12%提升至47%,也驱动思摩尔市占率由2018年的10.1%提升到2019年16.5%,高出第二名10pct,奠定龙头地位。

而本次展会上,也出现了更多的陶瓷雾化芯相关研发企业,例如精陶科技“ADBOX”。ADBOX技术方案基于自主研发的高性能微孔陶瓷基材,采用无引脚设计,通过厚膜技术将金属浆料批量印刷至微孔陶瓷基板表面经高温处理后形成发热体,最后精密切割成单颗的规则长方体形雾化芯。其具有独特的孔道结构,实现了雾化芯导油性能的突破,并通过对电子烟产品设计功率及烟油品类进行精准适配,在目前电子烟5-10W的供电功率条件下,针对常规烟油均可实现2秒内的极速回油,快速达到理想的雾化温度,具有细腻入微的良好口感。新玩家的入局将进一步提高陶瓷雾化芯技术的前进,提升陶瓷雾化芯的整体渗透率。

另一方面,除国内最大的雾化烟品牌之一 悦刻外,越来越多的品牌也开始使用陶瓷雾化芯,例如MOTI魔笛、YOOZ柚子等,均采用了思摩尔的FeelM陶瓷雾化芯。整体而言,陶瓷雾化芯在雾化烟中的渗透率迅速提升,将逐渐占据主流。

1.2. 雾化龙头思摩尔三大事业部分别参展,全面布局新型烟草未来

本次展会中,雾化龙头思摩尔国际旗下三大事业部电子雾化设备(FeelM事业部)、自有品牌Vaporesso(大烟事业部)、Metex平台(加热不燃烧事业部)均独立拥有一个展位,分别参展。其中,FeelM及Vaporesso均已具备一定规模,分别专注于电子雾化设备和雾化大烟。而Metex是思摩尔于加热不燃烧赛道所储备的整体解决方案平台,目前已经与四川中烟等进行业务合作。思摩尔通过三大事业部架构对新型烟草的各个细分赛道进行全面布局,充分把握新型烟草未来。

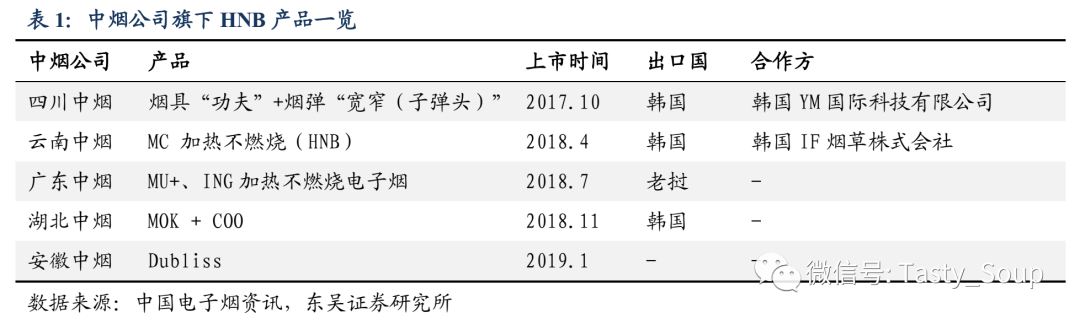

1.3. 加热不燃烧(HNB):中烟系加码HNB,河南中烟、江西中烟再入局

尽管目前国内仍未放开HNB的销售,但中烟系此前已积极布局HNB的研发和海外的销售。例如,四川中烟推出的低温加热烟具“宽窄功夫”及配套烟弹“宽窄子弹头”于2017年12月登陆韩国市场进行试销,并于今年7月在成都开设了线下体验店;云南中烟18年4月推出加热不燃烧设备“MC”登陆韩国市场等。

本次展会上,除已有的四川中烟(功夫)、云南中烟(MC)、广东中烟(MU+、ING)、湖北中烟(MOK&COO)、安徽中烟(Dubliss),河南中烟、江西中烟也加入了HNB市场。其中,河南中烟与深圳御烟合作;而江西中烟则与深圳博迪科技合作。中烟系在HNB赛道的持续加码,或将进一步驱动国内HNB政策的放开。

1.4. 低温本草(NTP):或成新型烟草领域新风口

本届电子烟展上还进行了第三届NTP暨低温本草产业技术及应用现状研讨会,探讨了新型烟草在电子雾化烟、加热不燃烧之外的新风口。加热不燃烧产品(HNB)和低温本草(NTP)产品的本质区别在于(1)HBN是指通过加热非燃烧器具(例如IQOS)将烟草通过加热到250℃至330℃烘烤出来能被吸食者吸食的烟草气雾的烟弹产品;(2)而低温本草通过加热非燃烧器具(如PNT、无为界)将不含烟草成分的本草植物加热到250℃至330℃烘烤出来能被吸食者吸食的本草气雾的本草香弹产品。而低温本草行业目前仍在发展初期,空间广阔。

本次展会上也有多款低温本草制品,例如深圳佳品健怡科技的FreeM等。佳品健怡属于顺灏股份和东风股份旗下,其自动加热不燃烧雾化器和第一代草本颗粒性低温雾化弹已经开始量产和销售并于2月开始线下的销售;未来公司计划逐步推出更多功能性的低温不燃烧烟弹,如中国药典里的火麻仁、人参等产品。

2. 电子烟产业链中报陆续发布,思摩尔逆势增长引领行业复苏

2.1. 思摩尔:20H1表现亮眼,7月再创新高,持续加大研发投入驱动产品力

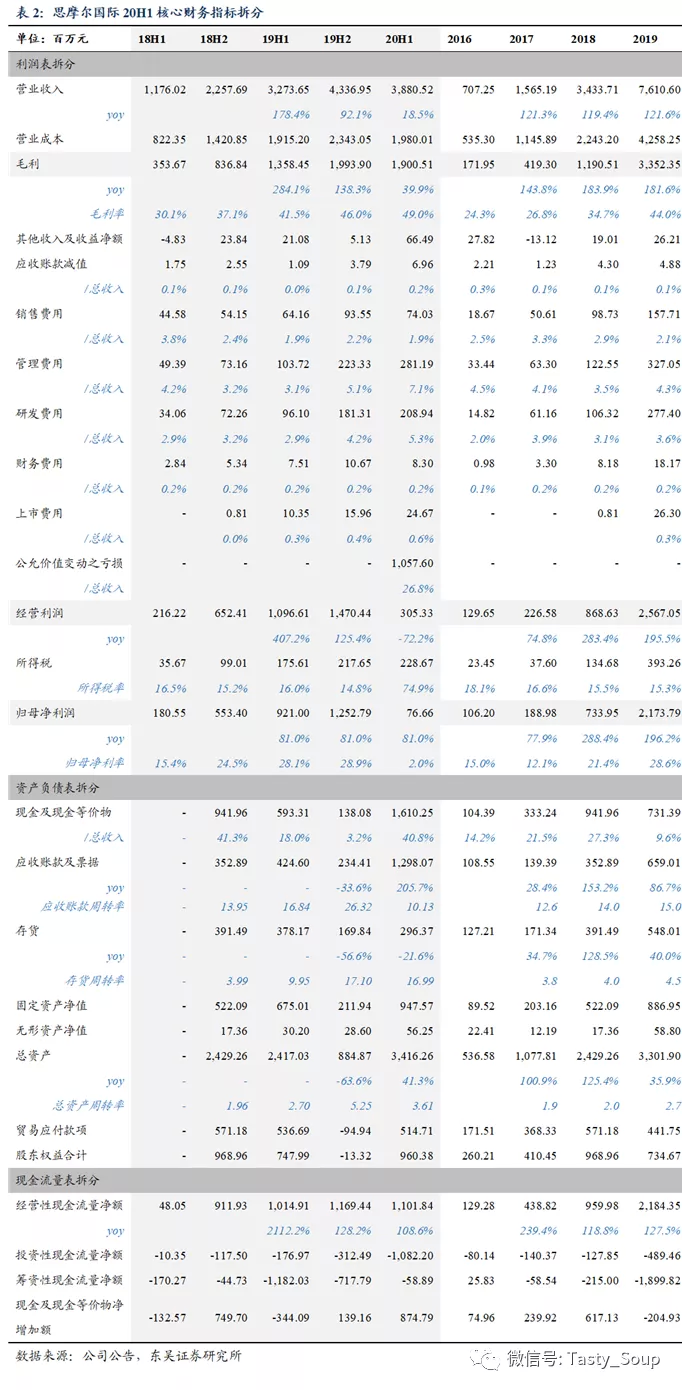

思摩尔于8月24日晚公告20年中报,表现亮眼。思摩尔20年H1实现营业收入38.8亿元(+18.5%),毛利率进一步增加到49%(+7.5pct),经调整后净利13.1亿(+40.4%)。考虑上市费用0.25亿元、股权激励1.49亿元、可换股承兑票据公允价值亏损0.38亿元及可转换优先股10.19亿元后,公司实现净利0.8亿元(-91.7%)。

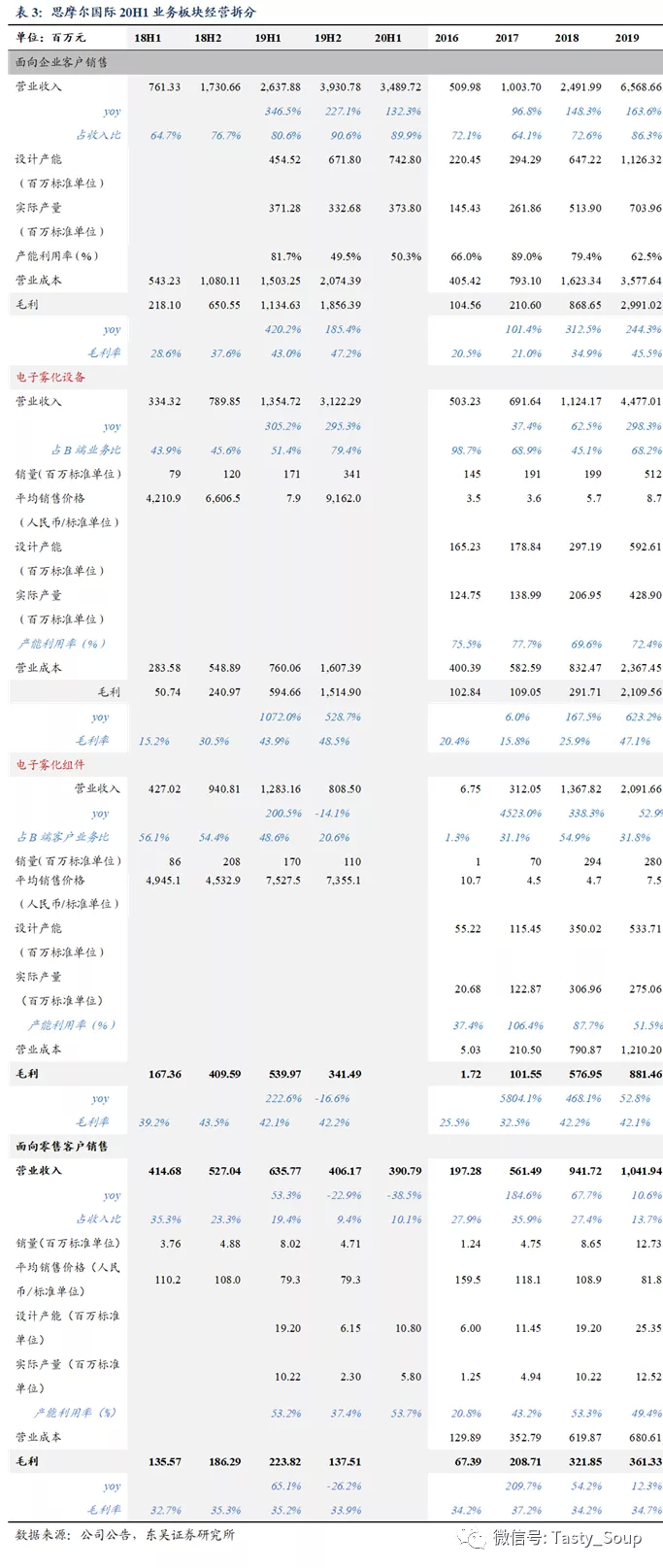

卫生事件不碍电子雾化旺盛需求,环比持续增长,7月创单月新高。自陶瓷雾化芯产品推出以来,思摩尔的产品力受到持续认可,叠加卫生事件对B端客户影响较小,企业端业务20H1实现收入34.9亿元(+32.3%),占比提升至89.9%(+9.3pct)。而因卫生事件影响,零售渠道受限,消费者对高单价APV购买力下降,导致零售客户收入仅3.9亿元(-38.5%)。

今年Q1因卫生事件产能受限,公司实现营收12.8亿元(-8.8%);而3月中旬产能恢复后,在大客户旺盛的需求驱动下,Q2单季实现营收26亿元(+38.9%),环比增长超100%;同时,7月创公司历史单月收入新高。在收入高成长下,生产规模效应体现,20H1毛利率进一步上升至49%(+7.5pct),环比增加3pct。

从区域来看,美国仍贡献最大比重收入。20H1直接和间接销往美国的收入共计20.8亿元(+29.5%),占比53.5%(+4.5pct)。另外,欧洲地区实现收入7.4亿元(+75.4%),占比19%(+6.1pct);中国大陆实现收入7.3亿(+20.2%),占比18.9%

如期提交PMTA,持续加大研发投入,驱动产品力。公司始终坚持技术领先战略,积极推进雾化技术在医疗领域的应用,20H1研发人员数量占比达到38.5%,研发费用2.1亿元(+117.4%),占收入比5.3%(+2.4pct)。而对于FDA的PMTA要求,公司已向FDA提交1个自有品牌产品的PMTA申请,并将在9月9日前提交更多相关产品的上市前申请。同时,公司也将积极配合合作品牌在美申请PMTA。

从产能来看,仍有一定空间,将持续提高生产自动化水平。20H1面向企业客户产能利用率50.3%,零售客户53.7%(设计产能剔除Q1卫生事件影响),后续将持续推进产能扩张计划,提高生产自动化水平。

2.2. 华宝国际:卫生事件影响业绩,但现金流保持稳定,布局HNB新机遇

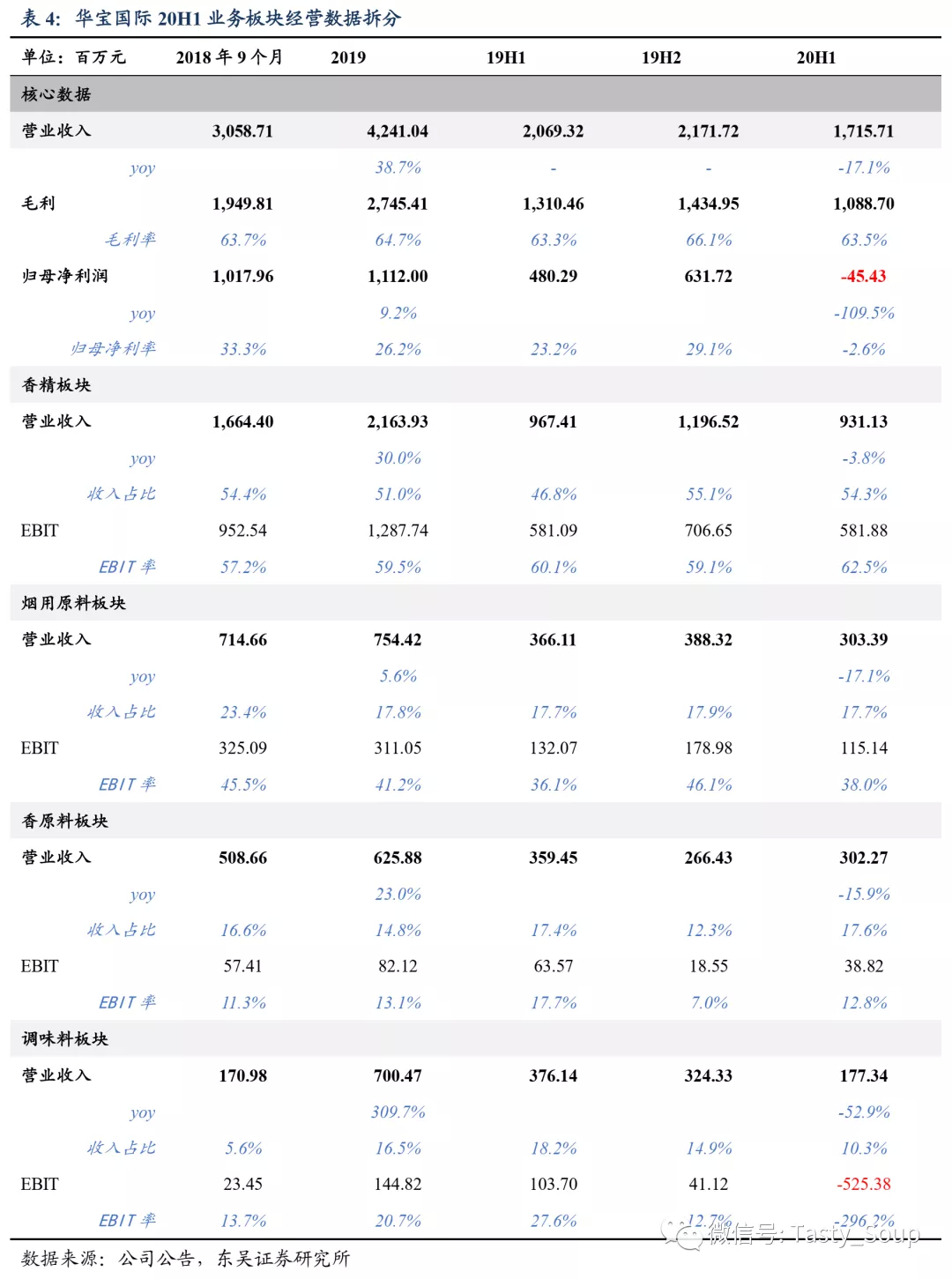

华宝国际于8月21日公告20年中报,20年H1实现营业收入17.16亿元(-17.1%),毛利率小幅上升到63.5%(+0.2pct)。因调味品板块受卫生事件影响较为严重,商誉减值4.95亿元,录得亏损,20H1实现归母净利润-0.45亿元。若不考虑减值,则实现归母净利4.5亿元(+6.29%),归母净利率26.23%(+3.02pct)。

香精业务略有下滑,控费提效提升盈利。受卫生事件影响,下游客户需求略有减少,20H1香精板块实现营收9.31亿元(-3.8%),收入占比54.3%(+3.28pct),营运利润5.82亿元(+0.1%),EBIT率达到62.5%(+2.4pct),主要是由于公司控费提效,费用支出下降。

烟用原料业务,供给侧出清持续,需求疲弱。20H1烟用原料业务实现营收3.03亿元(-17.1%),收入占比17.7%(-0.1pct);营运利润1.15亿元(-12.8%),EBIT率约为38%(1.9pct)。收入端下滑主要是由于(1)烟草行业继续大力消耗烟叶库存,再造烟叶需求疲弱;(2)爆珠产品面临市场增长放缓和竞争上升带来的单价下滑双重影响。但公司凭借多年的烟用原料生产经验,已经储备了多项HNB烟草薄片技术,有望受益于HNB市场的发展。

香原料业务受困贸易战,单价下滑。20H1香原料板块实现营收3.02亿元(-15.9%),收入占比17.6%,营运利润0.39亿元(-38.9%),EBIT率达到12.8%(-4.9pct),主要是由于卫生事件影响海内外客户需求。

调味品业务受卫生事件影响计提商誉减值,卫生事件缓和下有望复苏。20H1调味品板块实现营收1.77亿元(-52.9%),收入占比约10.3%,较2019年占比下降6.21pct。营运亏损5.25亿元,其中,商誉减值4.95亿元。若不考虑减值,则营运亏损约0.3亿元。卫生事件期间,调整产品结构,积极布局线上渠道,为后卫生事件时代的复苏打下坚实基础。

现金流依然坚挺,持续布局HNB新机遇。20H1公司产生经营现金流净额4.67亿元(+56.8%),整体现金及现金等价物净增加4.77亿元,凸显公司业务模式下现金流坚挺。充裕现金流支持公司持续在HNB领域投入布局,研发相应的香精、烟用原料等产品,把握未来机遇。

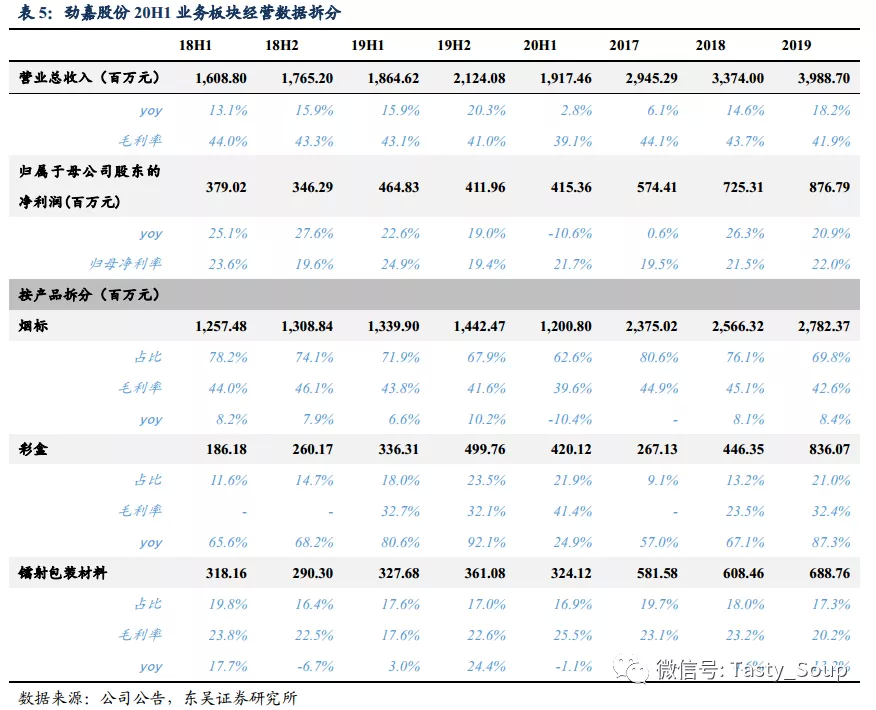

2.3. 劲嘉股份:彩盒放量表现优异,烟标环比修复,携手中烟深耕新型烟草

劲嘉股份于8月25日晚公告20年中报,环比逐步修复。20H1实现营收19.17亿元(+2.83%),归母净利4.15亿元(-10.74%);其中,Q2单季实现营收10.1亿元(+18.13%),环比Q1有所修复,增长11.3%;归母净利2亿元(-2.75%)。

彩盒放量增长亮眼,电子烟和消费电子驱动长期成长。20H1彩盒板块收入达到4.2亿元(+24.9%)。卫生事件缓和后,彩盒板块Q2单季营收同比增长68.79%。在电子烟和消费电子市场的持续增长带动下,有望驱动公司彩盒板块的持续成长。

烟标环比逐步修复,静待复苏。20H1烟标板块实现营收12亿元(-10.4%)。Q1单季度收入同比下降14.04%,Q2逐步修复,同比下降6.4%。预期随着卫生事件的缓和,需求端就会逐步复苏,驱动公司烟标板块恢复常态。

新型烟草积极布局,携手中烟系把握新型烟草发展机遇。公司持续为中烟系如云南中烟、上海中烟、贵州中烟、河南中烟、广西中烟等提供烟具研发服务,并驱动代工业务的发展。新型烟草板块Q1单季营收同比增长538.5%,Q2单季同比增长382.95%。长期与中烟的合作及在HNB行业的打磨和研发,公司同样有望收益HNB市场的放开。

3.投资建议

IECIE电子烟展再次点燃行业热情,在全球性控烟和烟草税倒逼电子烟替代传统烟草的同时,电子烟技术日渐成熟,漏液、成本、口感等均得到改善,电子烟市场增长引擎动力充足。根据Frost & Sullivan预测,全球电子烟市场将从2019年的367亿美元增至2024年的1,115亿美元,CAGR达25%;市场份额也将从19年的4.2%提升至24年的9.3%,渗透率的持续提升有望驱动电子烟的成长。

建议持续关注电子烟产业链上下游细分龙头:

(1) 上游:锂电行业龙头【亿纬锂能】(电池是雾化设备重要组件之一,并持有思摩尔33%的股权;

(2) 中游:全球雾化设备龙头【思摩尔】、烟用香精龙头【华宝股份】及其拥有烟草薄片布局的母公司【华宝国际】、IQOS精密件二级供应商【盈趣科技】等

(3)下游:小米生态链新型烟草主渠道、云南中烟合作商【劲嘉股份】。

4.风险提示

政策不确定性风险。部分地区或进一步限制电子烟等新型烟草的销售,可能严重影响电子烟产业链的发展。

成本上升风险。电子烟主要组件如雾化设备等,85%以上的成本均来源于原料和劳动。若锂电池、不锈钢等原料价格及人工成本大幅度上升,将影响电子烟产业的盈利能力。

宏观经济波动风险。变动新政治经济事件频发,叠加卫生事件影响,全球宏观经济面临诸多挑战,存在经济下行风险,电子烟等可选消费可能受到较大的冲击。

(编辑:曾盈颖)