智通财经APP获悉,美联储在14日凌晨结束(北京时间)的12月FOMC会议上宣布再次加息25个bps,使得基准利率目标区间提高至1.25%~1.50%。此次加息是2015年底开启加息周期以来的第五次加息,也被市场广泛预期。香港金管局(HKMA)在今天早晨同时跟进,上调基本利率25个bps至1.75%。

中金公司发布研报对此事进行了点评,点评内容如下:

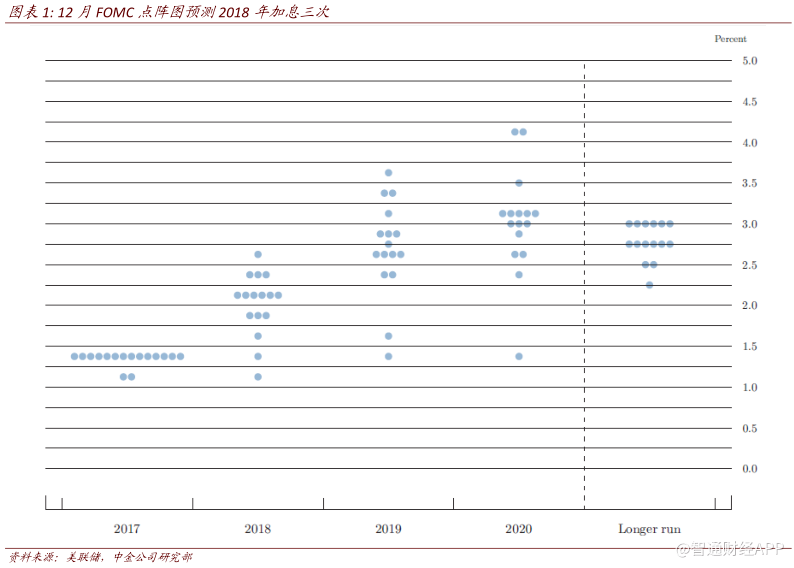

此次加息被充分预期,更应关注“散点图”变化。12月FOMC会议宣布上调联邦基准利率25个基点至1.25%~1.50%,市场对此已有充分预期,散点图维持2018年加息三次预测不变,预计明年逐步落地,利率上升至2.00%~2.25%。

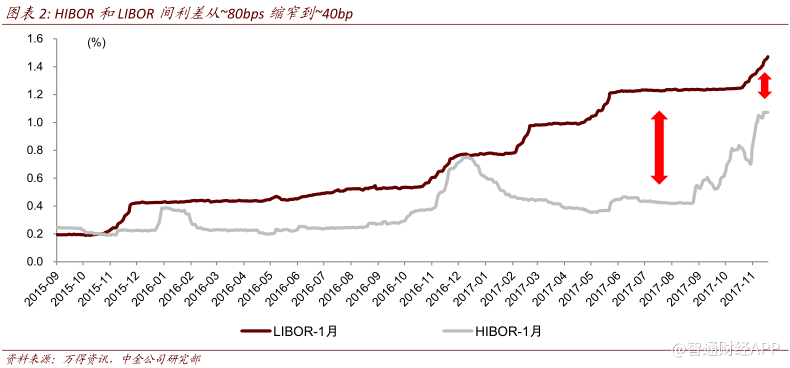

预计HIBOR将继续追赶LIBOR。目前HIBOR与LIBOR利差从~80bps缩窄到~40bps。HIBOR上升除了流动性的年末因素,中金认为HKMA在8~10月额外发行的800亿外汇票据也是重要原因。

往前看,预计HIBOR会继续追赶LIBOR,两者间的利差会进一步缩小。银行净息差将持续扩张,但会滞后于加息。由于资产的重定价时间(60%以上集中在1~3月),自10月末开始反弹的HIBOR对净息差的改善预计会在明年一季度才体现。但股价可能会提前反映。

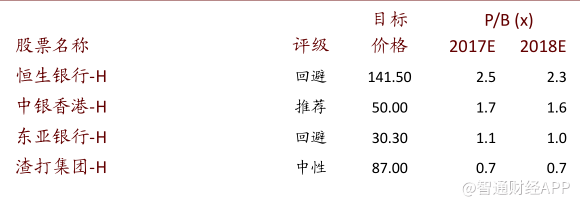

首推中银香港(02388):中金重申对中银香港的推荐,同时建议回避恒生银行(00011)和东亚银行(00023)。推荐理由如下:

1)资产增速优于同业。受益于一带一路、东南亚地区业务增长,中银香港在香港以外贷款将维持高增速,使得整体生息资产增长优于同业。

2)净息差对加息相关度高。中金的敏感性分析显示,如资产收益率/负债成本同时上升25bps,中银香港的净息差可以提高约10bps,推动净利润上升6%。

3)风险估值收益合理。在资产增速与息差扩张的共同作用下,中银香港的业绩增速有望显著好于同业。ROE将从目前14%左右的水平上稳步提高。目前1.7x市净率的估值相对恒生(2.5x)有较大吸引力。

主要风险:1)加息不及预期;2)存款定期化快于预期。(编辑:王梦艳)