一段时间以来,“方便面=垃圾食品”的概念深入人心,再加上高铁的便利通行,及O2O外卖的强势崛起,记忆中儿时味道的公司——康师傅(00322)自2011年创下24.59港元高点之后,股价长达5年时间不受资本市场待见。

然而,年初至今已涨逾50%的康师傅,走过低落期,是什么支撑着康师傅此轮上涨?自2016年中谷底已上演翻番行情后,其涨势还能否持续?

行业回暖,三季报营收利润双双大涨

根据尼尔森数据显示,2017年第三季度方便面市场整体销量增长3.3%,销售额增长6.9%,行业呈现产品结构升级趋势。其中,2017年第三季度康师傅方便面市场占有率为44.2%,销售额市场占比达50.3%,稳居市场领先地位。

政策方面,今年9月,国务院办公厅发布了《国务院办公厅关于加快推进农业供给侧结构性改革大力发展粮食产业经济的意见》。《意见》中提出要大力促进主食产业化,支持推进主食制品的工业化生产、社会化供应等产业化经营方式,大力发展方便食品、速冻食品。

从公司两大主营业务数据来看,今年前三季度,方便面业务实现营收169.79亿元,同比增长2.5%;饮品业务营收同比增长7.96%至301.05亿元。

单看第三季度,受益于产品组合优化及销量提升,康师傅方便面业务实现营收67.07亿元,同比成长3.79%,净利润6.26亿元,占康师傅三季度总营收的34.07%;受益于销量增长及广告支出减少,康师傅三季度饮品业务营收达125.69亿元,同比增长11.13 %,占其总收入的63.84%,净利润同比增长51.17% 至6.92亿元。

经历三年多的营收下滑之后,康师傅终于在今年三季度首次迎来营收及利润双双大涨。其实17年上半年,康师傅高端方便面销售就同比暴涨94%,显然,高端产品已成为康师傅主要增长动力。

产品升级未见爆款,大行看好饮品业务

随着消费追求高端化及精致化的趋势,方面便业务方面,康师傅自2016年陆续推出以“少添加、浓郁、美味、健康、营养“为诉求的熬制高汤系列”,今年第三季度又拓展了“豚骨系列”以及同步上市新口味“藤椒豚骨”等等。

品类繁多,但并没有所谓的爆款。

智通财经APP通过调研天猫超市及京东线上销售平台发现,销量最好的方便面是统一的高端面“汤达人”。几个月前,统一(00220)更直接表态,将逐步退出内地低端泡面市场,重点放在高端产品。

因此,康师傅要要在高端方面便行业挖掘一大片蓝海,还得推出爆款产品,并能成功改变人们对“方便面=垃圾食品”的概念。

饮品业务方面,康师傅从去年开始推出优悦瓶装水,并在即饮茶市场推出“果茶物语”饮品。与此同时,通过合作或许可安排,康师傅控股已经进入多个回报率更高的细分市场,比如星巴克装瓶咖啡和阿华田乳饮料。

三季报业绩数据也表明,康师傅的饮品业务盈利增长较方便面更为强劲,该公司近日决定投资6.12亿美元增持Tingyi-Asahi Beverages股份至78%的举措,也反映对饮料业务前景乐观。

此外,大行也更看好康师傅方便面业务的增长前景。

中金预计2017年年底,康师傅高端饮品的收入占比有望达2%。此外,瑞银也是基于饮料前景,将其未来两年盈利预测上调12%及11%。

值得注意的是,三季度饮品行业景气度较高的部分原因为良好的天气条件,鉴于高端饮料市场竞争激烈,以及今年基数较高,未来高端产品占比能否持续上升,还得观察业绩能否持续爆发。

轻资产战略,净利率及现金流大幅改进

康师傅业绩大幅改善的另一重要原因为轻资产战略。这也解释了,为什么前三季度康师傅的营收及利润双双大涨,但其毛利率并未改观,反而由去年同期的33.44%下降至32.5%,而销售净利率由2016年2.52%大幅上升至5.65%。

今年2月中旬,康师傅以2.16亿元将一处厂房及配套设施出售,7月初,康师傅又出售五家工厂。这五家生产企业主要生产和销售即饮茶、果汁饮料、碳酸饮料,同时也包括部分瓶装水产品,接盘方为康师傅的上游原料供应商。

康师傅管理层此前预计,今年出售闲置资产能令公司取得10至20亿元的现金流入,公司已由去年11%的净负债转为今年18%的净现金。三季报显示,公司现金净流量35.19亿元,较2016年增长12.8%,而2015年为-10.35亿元。

高盛预计康师傅会继续变卖资产,预计未来自由现金流保持强劲。

在强劲的自由现金流之下,康师傅凭借足够的“弹药”已提前行使康师傅朝日饮料的期权。

可见,康师傅今年来贯彻的轻资产模式及“现金为王”策略,令其在目前困难的零售环境下,凸显资产负债表优势。

关于康师傅的此番回弹究竟是短暂走强,还是趋势逆转呢?摆在其面前的不利因素不可忽视。

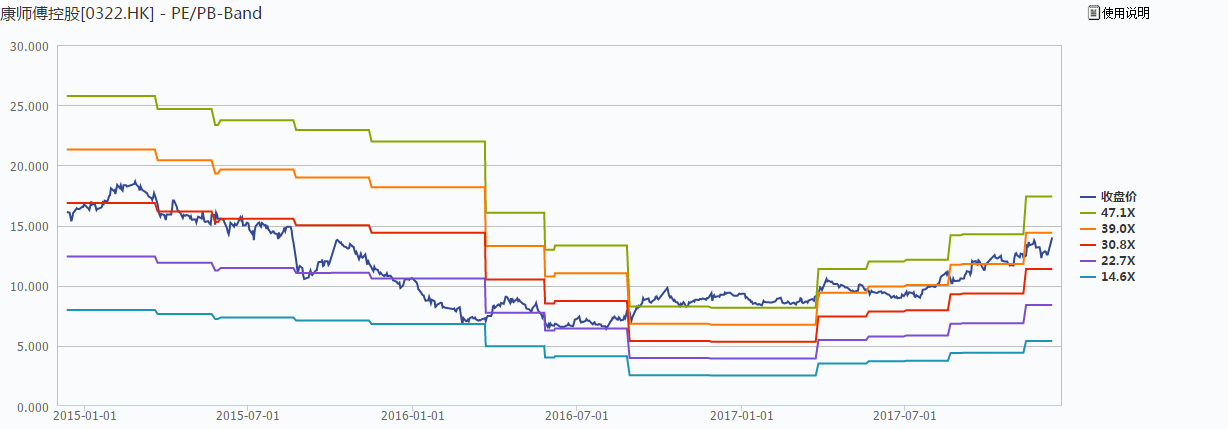

目前39倍PE,估值已不便宜

康师傅高端方便面似乎抢回了“消失的爱人”,但是摆在方便面前行道路上最大的两道砍即“O2O外卖崛起”+“高铁便利同行”,想让人们长久的喜欢并继续习惯吃方便面还是有点困难。

近日,康师傅股价再次突破14港元,过去4个交易日,已累计上涨11.29%,目前动态市盈率为39.2倍,总市值约786亿港元,其目前估值是否合理,还能继续追涨吗?

首先,麦格理此前研报提到,公司管理层将2017财年的盈利指引由2亿美元升至2.5亿美元,很大机会高于2.5亿美元。按2.5亿美元(约16.54亿元人民币)估算,对应2017年市盈率约为40倍。

从康师傅估值中枢值30.8倍PE来看,近来股价上涨也已基本体现业绩改观及其产品转型等利好因素。

此外,与同行统一企业(00220)对比,统一目前市值约263亿港元,根据Wind一致性预期,2017年的统一EPS均值为0.2元人民币,动态市盈率为25.8倍。

综上所述,康师傅业绩虽有所改观,现金流强劲,且产品升级也卓有成效,但是就其目前估值而言,估值已不便宜。