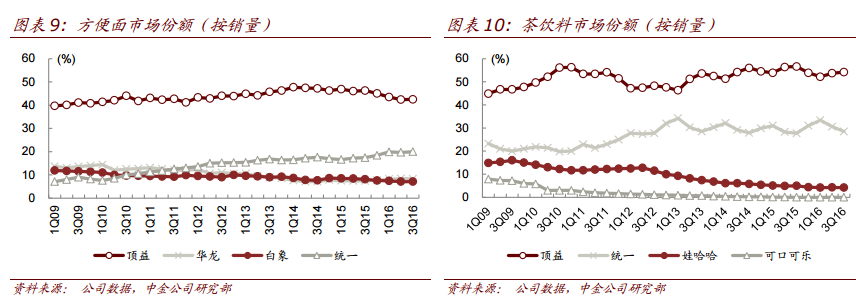

智通财经获悉,中金近日发表研报表示,康师傅(00322)第三季度盈利基本同比持平,较上半年下滑65%显著改善,符合该行预期。维持“推荐”评级,但将目标价上调3.99%至11.48 元。

公司三季度净利润1.43亿美元,同比下降1.0%,对应每股盈利2.55 美分。第三季度,方便面销售降幅进一步收窄,饮料销售转为同比正增长(+3.6%)。由销量增加、利用率改善及仍然有利的PET粒子价格带来的毛利率提升推动三季度饮料盈利同比增长85%(基于美元口径),然而方便面业务利润率仍受制于原材料成 本上升及大量广告促销费用的影响,虽盈利同比降幅随销售的逐 步复苏自上半年的 60%收窄到三季度的25%。复苏已经启动,该行预计自第四季度起收入和利润都将实现增长。

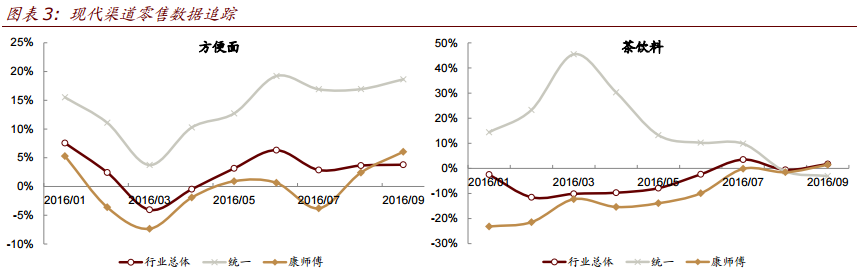

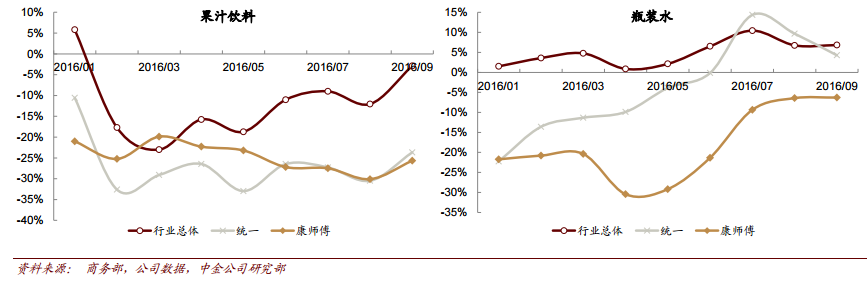

方便面业务复苏进行中

该行预计 2018 年盈利完全恢复(采用 2014 年作为基准)。现代渠道零售数据显示自第三季度以来复苏趋势明显,表明同店销售增速提升。但康师傅仍需时间来提升公司层面实际销售,因为经销商和零售商数量下降尚未完全恢复。原材料成本上升或将制约利润率复苏,但行业销售收入增长前景的改善将成为积极的催化剂。

饮料高增长不仅受益于天气因素

中金称,公司茶饮料和瓶装水零售端数据自6月以来快速增长,且公司层面实际销售增速也反映了三季度的复苏趋势。甚至在9月和10 月,饮料业务销售增速仍得以保持,表明其好转不仅由天气所驱动。

计划削减产能

中金预计,公司未来两年里折旧费用将降低1 亿美元,并将产生更多自由现金流的预期。此外,未来几年内的非经常性支出计入本年度(主要来自百事/康师傅整合成本、资产拨备及合资公司剥离损失,总计7000万美元左右),也将有利于盈利上升趋势。

该行维持2016/2017年全年每股盈利预测不变。目前,公司股价对应6.7 倍2017EV/EBITDA。维持“推荐”评级,但将目标价上调3.99%至11.48 港元,较目前股价有20.84% 上行空间。考虑到盈利复苏前景,及低EV/EBITDA倍数和超过50%派息率所体现的价值吸引力。