本文来自申万宏源的研报《水泥企业后发展期增量,关注三大主线——2018年建材行业投资策略》,作者为申万宏源分析师刘晓宁。

智通财经APP获悉,申万宏源发表研报,从行业背景、现状、发展、产业链以及各个细分领域对中国水泥业作出分析,并与国际巨头作出对比,指出我国水泥行业的不足之处、发展方向、投资机会。

申万宏源认为,2018年水泥行业投资机会主要关注3个方向,在供给侧逻辑下需求依然有弹性的区域龙头,具备横向整合实力和国际化布局基础的量价齐升标的;骨料业务布局早,有望继续扩张实现规模化的纵向整合标的;水泥窑符合危废改造标准且拥有环保平台资源的估值重塑标的。推荐海螺水泥(00914)。

从行业发展看水泥

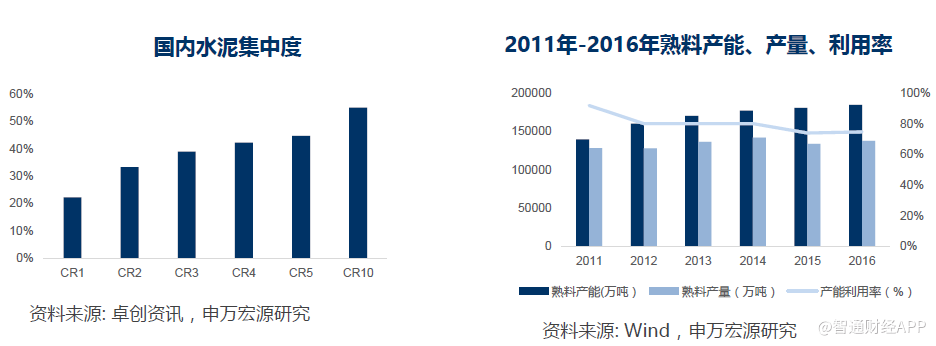

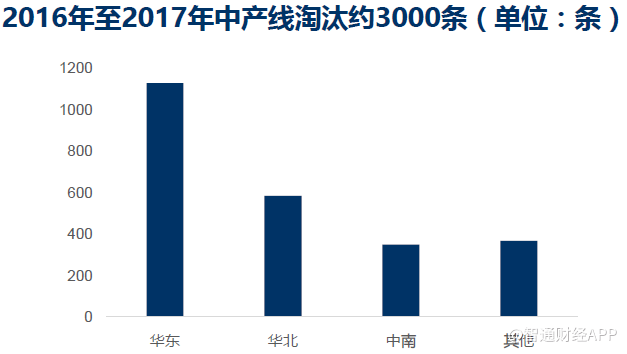

中国水泥现状属于大而不强,截至2016年,中国水泥产量24.03亿吨,占全球60%,在运熟料生产线1563余条,产能约18亿吨。前十强水泥企业熟料产能占比55%;水泥产能占比40%。供给过剩逐年严重,2016年产能利用率下滑至74%。

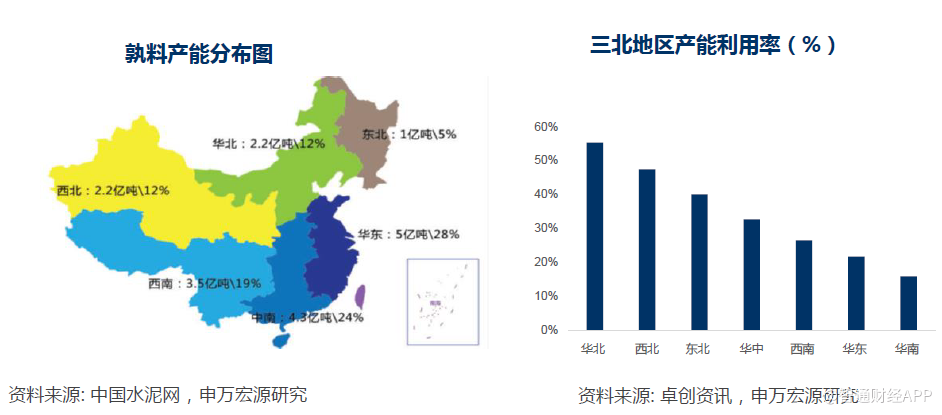

格局上,中国水泥呈现南强北弱的特点。华北过剩超过50%,西北、东北过剩超过40%,西南、中南过剩超过20%,华东:过剩超过15%。

从供给端来说,供给侧是现阶段主旋律。供给侧政策(2016年34号文)中显示,原则上,利用市场倒逼机制压减过剩产能,严禁新增产能、淘汰落后产能、推进联合重组、推行错峰生产。供给侧效应使中国水泥在集中度未达标时提前进入平衡联盟阶段。

水泥行业现在面对的供给现状:容易淘汰的淘汰完毕,产能存量庞大;兼并重组成本抬升,横向整合趋缓,因此存量时代去产能之路显得举步维艰。

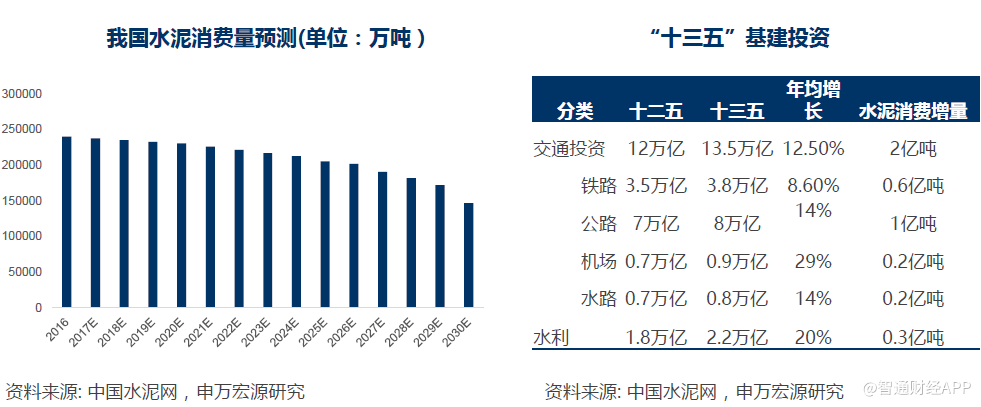

从需求端上看,“十三五”水泥需求进入高位平台期。2014年,我国水泥产量24.8亿吨,需求见顶回落,“十三五”基建是水泥需求的最大支撑,拉动水泥需求贡献率进一步提升,水泥总需求平均23亿吨。

2020年后需求走弱趋势难逆。发达国家和中国台湾峰值后10年需求平均下滑30%,峰值后20年需求腰斩。长期看需求弹性下降,若总产能不能有效削减,悲观预期下2020年,熟料产能利用率57%;低谷期,熟料产能利用率34%。

中国水泥未来走势预判关键看催化点。行业协同可持续需要在以下两大假设下才能实现:需求不发生断崖式下跌;企业市场份额基本稳定。

从产业链看水泥

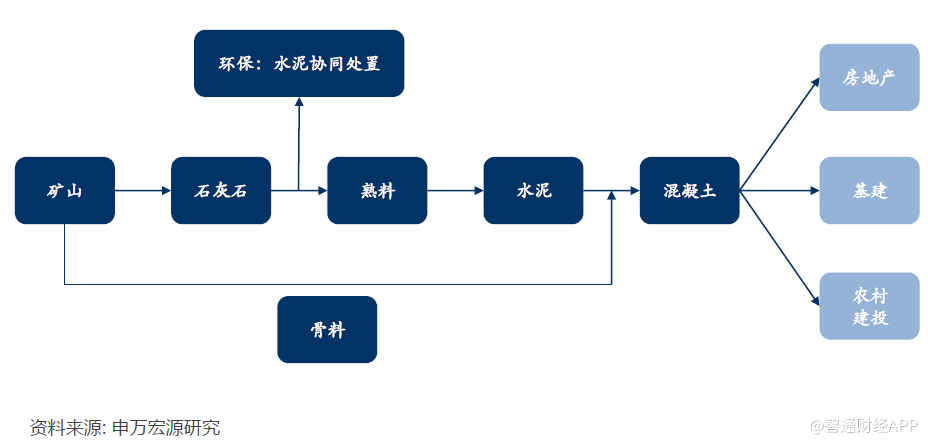

水泥产业链:上游石灰石,中游“两磨一烧”,下游混凝土,两端骨料、环保并行。

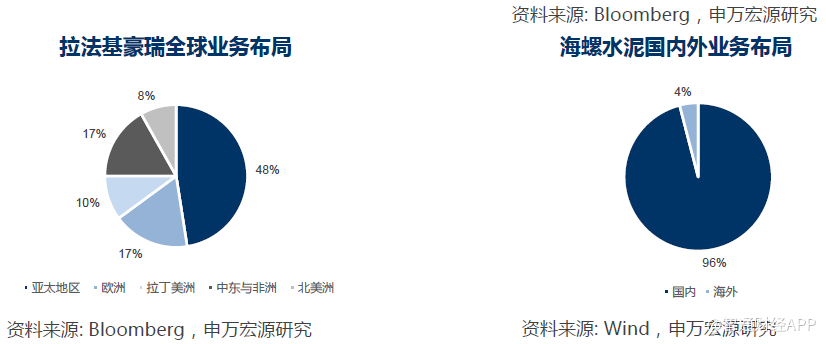

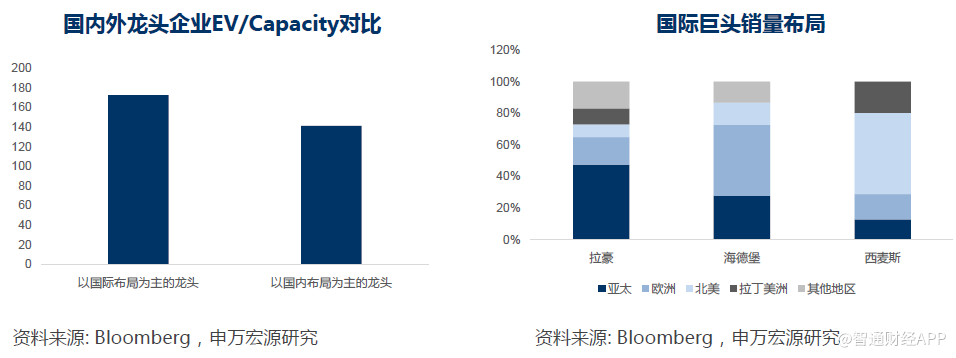

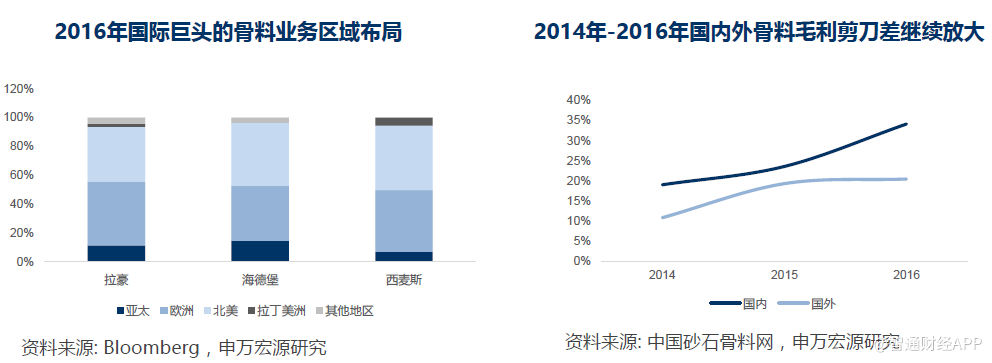

国际上,国际巨头产业链延伸领先。

国际巨头“后成长期”战略主线有所类似,“聚焦水泥主业+纵向整合+全球化扩张”是海外水泥巨头经营发展演绎的战略主线。 聚焦水泥主业是指剥离非核心资产并横向整合水泥业务(提升规模和市场份额),注重纵向整合,产业链延伸至骨料和混凝土业务,全球化扩张同时不断提升新兴市场业务权重。

从细分领域看水泥

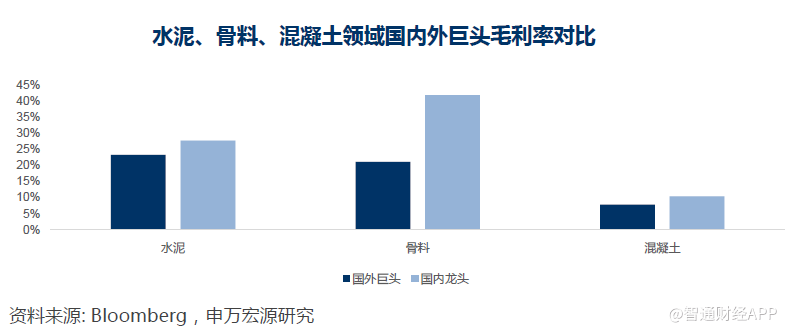

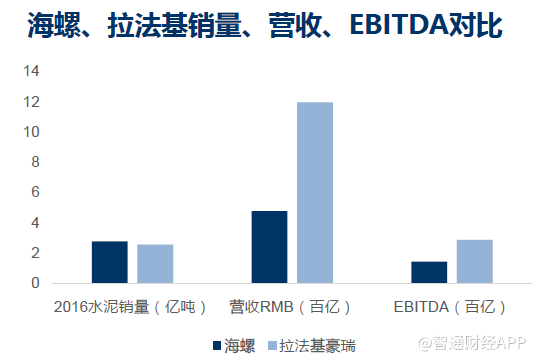

拿国内的海螺水泥与拉法基豪瑞作对比,从水泥主业来说,两者比较结果如下:

产量:海螺> 拉豪

利润率:海螺>> 拉豪

营收(价格):拉豪>>> 海螺

布局:拉豪>>> 海螺

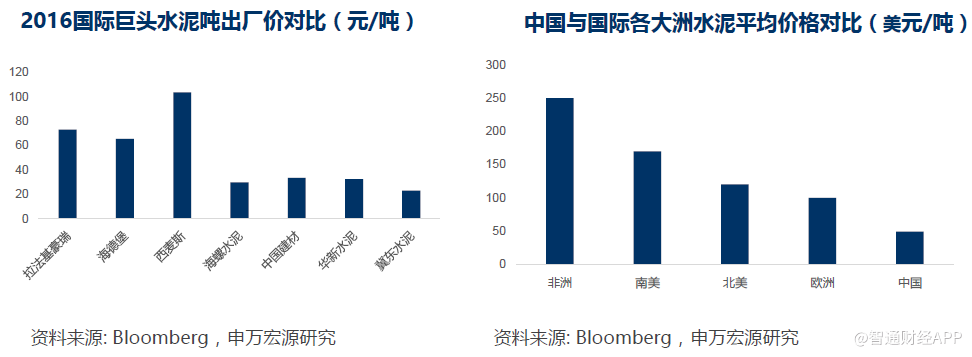

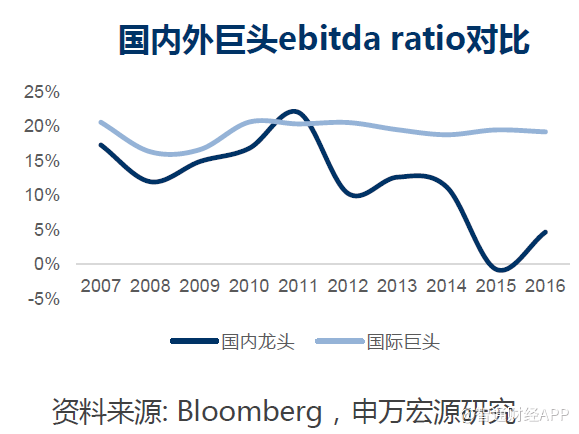

水泥价格是中国水泥痛点所在,跨国巨头水泥售价高出国内巨头近70%,主要由于国内人力成本低,平均低15%,整体物价水平与发达国家差距明显,其中主要因素还是集中度低,供给严重过剩。

从长线看,水泥价格逐渐向高价靠拢(无论是市场化、还是政策推力)。

利润稳定性上,跨国巨头优于国内巨头,水泥的国际化是成熟阶段必经之路,成熟的水泥行业,应该布局分散,市场风险相互对冲,集中度高,控量保价可执行度高。

混凝土

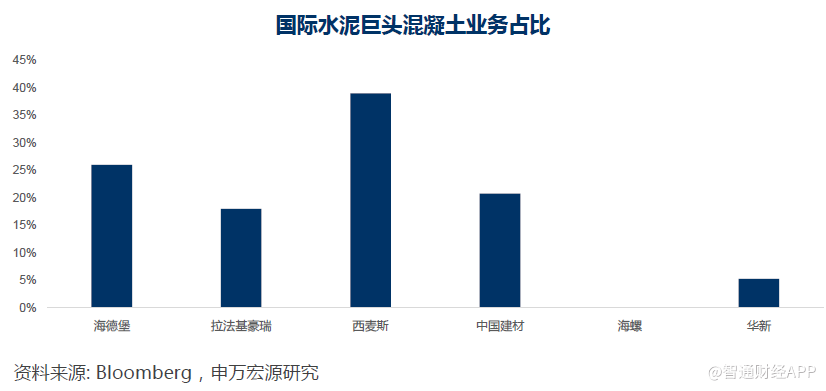

混凝土的纵向整合具备协同优势。混凝土是水泥的纵向延伸,有明显的协同效应:可以贴近下游终端客户,稳定水泥销量及价格;充分发挥水泥业务的规模优势,加强对预拌混凝土成本控制;水泥企业优质的现金流可以弥补混凝土企业应收账款问题。

但目前国内混凝土问题重重,行业集中度低,小而乱;利润两头受挤压,议价权弱,应收账款多,导致规模化混凝土企业背靠上游协同的水泥企业或下游绑定的建工企业,竞争环境不公平大背景下,水泥企业竞争力不及建工企业。

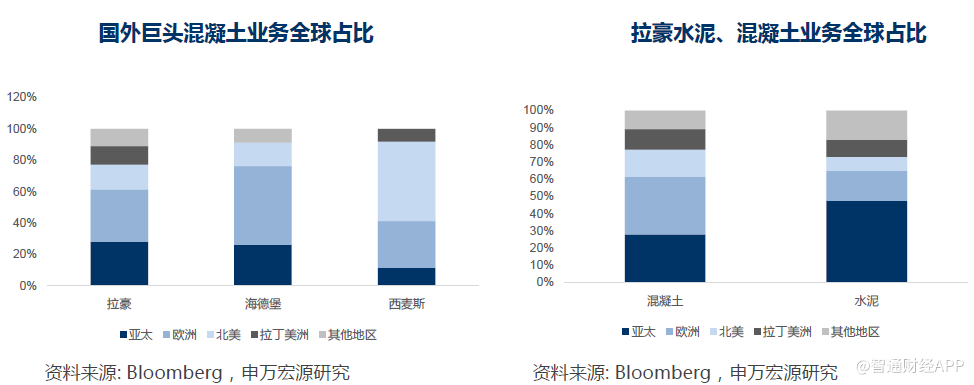

成熟市场环境是混凝土发展的先决条件。国外水泥巨头混凝土布局主要集中在发达地区。成熟市场下游客户一般综合考虑区域地理位置、产品质量、服务可靠性和价格等因素遴选供货商,且市场竞争环境相对公平,业主也普遍遵守一致的管理和运营标准,行业运行相对稳定。

混凝土的延伸重在择时,布局不急于一时。水泥企业混凝土布局不急于一时,国外巨头涉足混凝土多以并购为主导,先发优势不显著;混凝土行业准入门槛提升后有利于优化竞争环境;外国巨头整合后,利润水平并无明显提升,实际协同效应有待验证。

骨料

骨料成本端协同优势显著。“骨料+水泥+混凝土”可打造全产业链一体化优势, 骨料业务可与水泥业务共享人力、物流等资源,形成协同效应。骨料是混凝土的主要原材料,可以绑定销量及价格。

规模化是骨料未来趋势。国内砂石消耗量占全球消费量超过50%,有万亿元空间,生产企业超过2万家,中小微型企业为主导,未来集约式和规模化是发展趋势。

骨料行业窗口期价值凸显。全国砂石矿山超过2万个,2016年至今年6月底,关停数量超3000个;环保趋严,行业进入黄金窗口期,部分企业毛利超过70%;优胜劣汰背景下,市场开始倒逼砂石产业链整体升级。

骨料行业景气度与国际巨头经营出现分歧。和混凝土类似,考虑市场竞争环境,国际巨头布局以成熟市场为主,但因为骨料不具备下游需求绑定优势,区域化趋势更显著,中国特色供给侧逻辑下,环保高压进入常态化,中期看,骨料行业景气度或颠覆国际巨头的成熟市场优势理论。

骨料进入壁垒抬升限制水泥企业规模化布局。短期看,行业进入黄金窗口期,各类资本关注度强;中期看,新批矿山日趋严格,规模生产难度大;长期看,对标国外巨头,毛利将回到合理区间。

环保

环保升级下危废成盈利新增长点。水泥窑处置危废,吨净利有望达1000元,利润丰厚,我国危废年处理规模超2500亿元,供需缺口超过5000万吨,截止2017.5月底,涉足危废水泥企业仅35家,比重占危废处置企业不足2%,处理能力200万吨,不足总经营规模的4%,景气度有保障。

危废或改变中长期水泥行业格局。水泥窑处置相对于传统工艺,成本端和环保端均有绝对优势,中长期看,危废处置能力/水泥产能占比高的企业有望在盈利模式上打破现有水泥企业成本为王的传统平衡,在行业优胜劣汰中占据优势。

处置生活垃圾依然处于博弈阶段。水泥窑协同处置垃圾难以盈利(部分处理成本高达180元/吨),一二线城市生活垃圾多被垃圾厂垄断政策鼓励,但配套制度缺失(要求不低于10%生产线进行协同处置),目前通过水泥窑处置的生活垃圾比例不足3%。

未来催化点:准入机制逐步完善;财税补贴配套政策完善:如通过电价优惠等政策进行补贴。预计短期内,企业参与性仍不强。

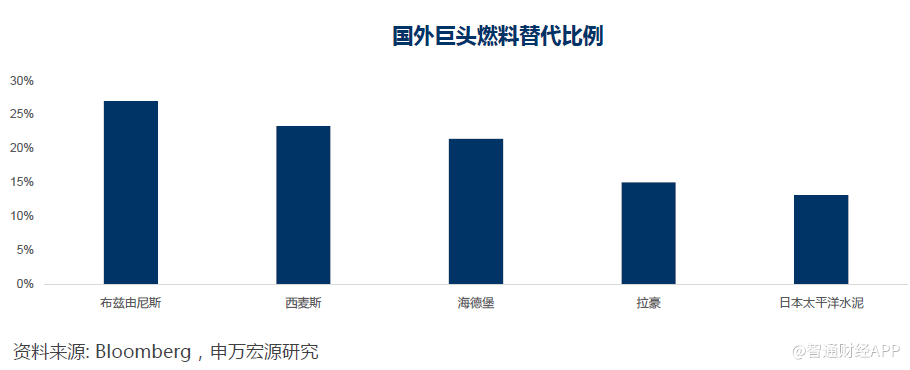

国外水泥窑协同处置历史悠久。20世纪70-80年代,豪西蒙已开始研制水泥窑协同处置业务,1994年美国共37家水泥厂处理了近300万吨危险废物,一年焚烧的工业危,险废物是焚烧炉处理的4倍之多;挪威协同处置危险废物的水泥厂覆盖率更是为100%,目前,发达国家已约有2/3的水泥厂使用替代燃料,可燃废物在水泥工业中的应用替代比例平均达20%。

从投资角度看水泥

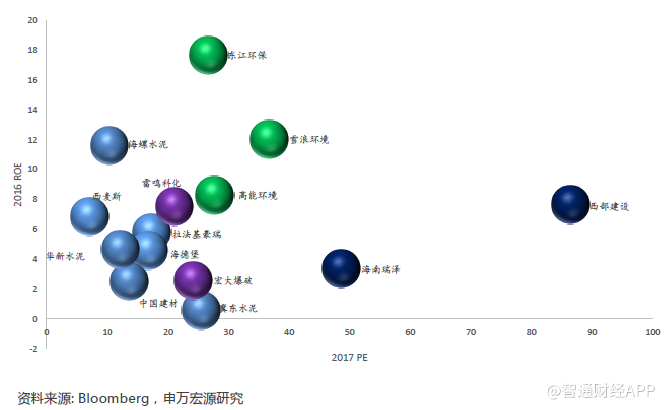

全球产业链估值表

从ROE 和PE两个维度筛选:环保>全产业链国际巨头>骨料> 水泥>混凝土。

投资建议:2018年从三个维度看水泥

“十三五”水泥需求进入平台期,产能过剩背景下南北格局分化日渐明显,供给端去产能进入攻坚阶段,明年利润水平有望较今年继续小幅提升,但弹性不大。从全球产业链看中国水泥现状,我们认为明年水泥行业投资机会主要关注3个方向:

1.在供给侧逻辑下需求依然有弹性的区域龙头,具备横向整合实力和国际化布局基础的量价齐升标的;

2.骨料业务布局早,有望继续扩张实现规模化的纵向整合标的;

3.水泥窑符合危废改造标准且拥有环保平台资源的估值重塑标的;

相关推荐:海螺水泥。(编辑:胡敏)