本文来自中金公司的研报《浴火重生系列之水泥篇:区域协同支撑行业景气,中长期看去产能》,作者为中金公司分析员李可悦,分析员陈彦。

随着我国水泥行业整合的逐步推进,区域集中度逐步提升,龙头强者恒强是大势所趋,跨区域整合也将提前兴起。智通财经APP获悉,中金公司发表研报称,在此背景下,水泥板块龙头海螺水泥(00914)、华润水泥(01313)在区域整合中具有竞争优势。

水泥行业去产能节奏缓慢,行政约束逐步加强

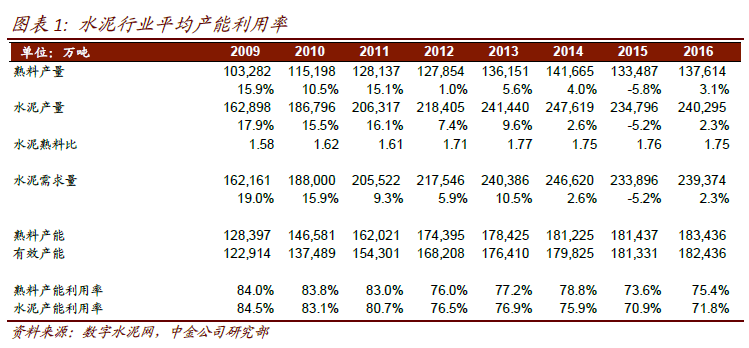

由于水泥行业技术成熟,投资门槛相对较低,水泥行业在2010年高盈利的推动下迅速进入投资密集期。产能快速扩展之后,产能过剩的影响逐渐凸显,产能利用率一路下滑,从2009年84.5%跌至2016年71.8%。2015年随着地产投资增速大幅下滑,水泥需求首度出现负增长(产量下滑约5%),全行业供需格局急速恶化。

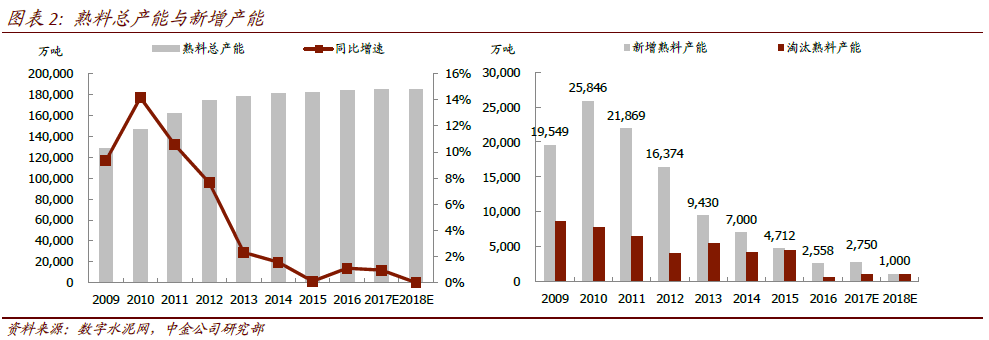

鉴于目前具体的去产能政策并不像钢铁煤炭那样清晰,导致整个去产能的节奏较为缓慢,2016年熟料总产能依然保持正增长。2016年行业新增熟料产能虽同比下降46%至2558万吨,但淘汰熟料产能仅559万吨,即去年熟料总产能仍同比增长1.2%。

根据数字水泥网资料,中金预计2017全国新增熟料产能2700-2800万吨(中南、东北及西南地区分别占比50%/17%/13%),其中大约1000 万吨产能(主要集中于东北/西北地区)原本计划于2016年投产,但终因盈利不佳等原因推迟到2017年投产。目前政府通过错峰限产、阶梯电价、加强环保等手段逐步对水泥供给端形成行政约束。

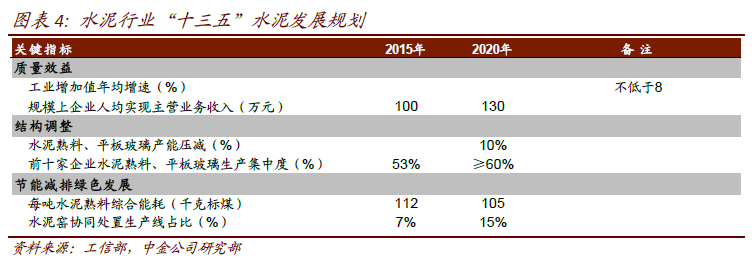

2016年工信部印发“十三五”建材工业发展规划,十三五期间熟料产能计划压减10%,熟料行业集中度提升至60%以上。并就产品标准、错峰生产提出了一些指导性意见。

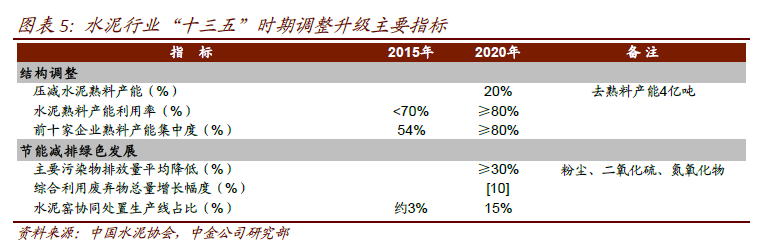

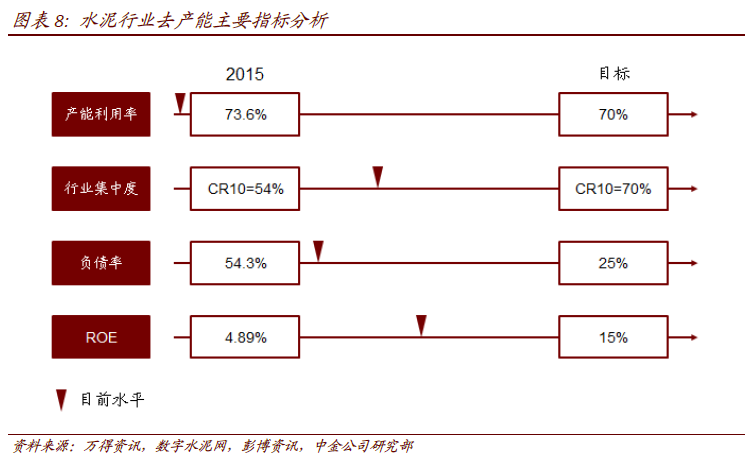

2017年6月,中国水泥协会制定了《水泥工业“十三五”发展规划》,进一步明确了各项指标的目标。规划指出,“十三五”期间共淘汰熟料产能39270万吨,关闭水泥粉磨站企业54家,将上述指标按四年分解得到每年的目标任务,使全国熟料产能平均利用率达到80%,水泥产能平均利用率达到70%;前10家大企业集团的全国熟料产能集中度达到70%(高于工信部60%的目标),水泥产能集中度达到60%。力争10个省区内前2家大企业熟料产能集中度达到65%。由于缺乏中央层面强制行政手段的支持,因此中国水泥协会的“十三五”规划的执行力可能不达预期。

环保限产逐步趋严,产量约束进一步凸显

由于水泥行业去产能缺乏行政性的强制目标和手段,且落后产能占比较少,仅仅依赖市场手段产能淘汰空间有限,目前供给侧的影响主要是环保限产带来的产量约束。

2017年8月环保部印发《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,之后又发布了多个配套方案,涉及强化督查、巡检、问责,对“2+26”城市错峰生产、大气监测等提出了更高的要求。预计今年错峰执行较往年,无论从范围还是持续时间都将明显趋严。

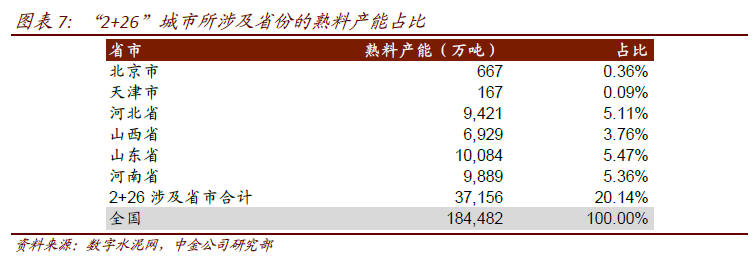

“2+26”城市所涉及的河北、河南、山东均是全国产能占比居前的水泥大省,从产能占比来看,“2+26”城市所涉及省份的熟料产能占比达到20.14%,严格执行错峰停产将给供给端带来阶段性的显著收缩,从而给淡季价格带来超预期的表现。

然而值得注意的是,去产量不等同于去产能。产量的收缩带来阶段性的供需好转,并带来价格的提振使行业盈利水平得到大幅改善。但与此同时中小企业在盈利改善的情况下退出意愿将更加低,反而加大了去产能推进的难度。

随着错峰限产的推进,水泥行业的供需关系得到了一定的改善。虽然由于产量限制导致熟料产能利用率上升缓慢,但是行业集中度、债务水平以及盈利水平都有了显著的改善。

行业整合重组加快步伐

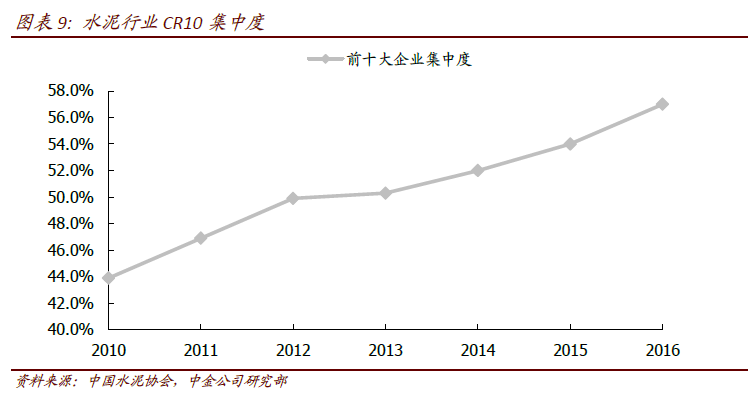

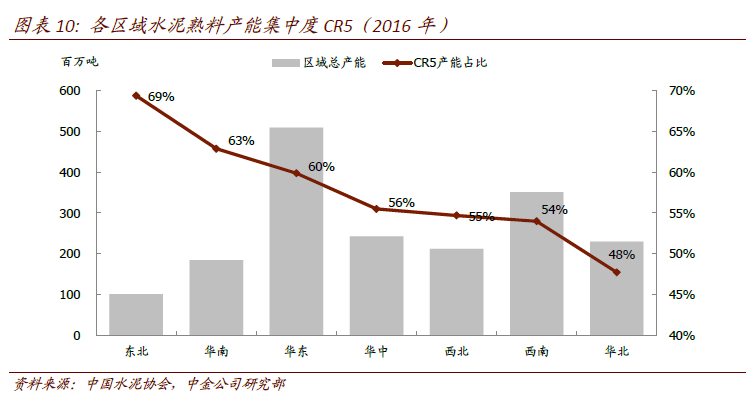

兼并重组提升集中度,供给侧控制力度提升。自2010年以来我国水泥行业集中度整体处于提升过程中,CR10的市场份额从2010年的43.9%提升至2016年的57.0%,但相对于发达国家来说,国内水泥行业集中度还有提升的空间。分区域来看,东北、华南及华东地区集中度较高,2016 年CR5≥60%;华北地区集中度较低,2016 年CR5 仅在48%左右。

推进兼并重组,提高CR10至70%。根据《水泥行业“十三五”规划》,将争取出台相关政策,加大工作力度重点推动区域市场企业的兼并重组,推进形成一批大型集团企业。“十三五”末,水泥减少四分之一数量的企业,产业的集中度达到70%,鼓励优势企业带头兼并与收购企业。中金认为,随着行业集中度的提高,能够加强对于供给的控制力度,恢复理性供需,从而避免市场无序竞争,是实现市场力量倒逼产能出清的重要基石。

今后行业整合的路径和方向

趋势1:去产能时期,区域集中度还将进一步提高

自2010年以来我国水泥行业集中度整体处于提升过程中,CR10 的市场份额从2010 年的43.85%提升至2016 年的57.0%,但是与十三五目标70%仍有一定的差距。相对于发达国家来说,国内水泥行业集中度还有很大的提升空间。

根据中金国际比较的经验,去产能的中后期,需求见顶之前,由于成本较高的竞争者(尤其是小企业)逐渐退出行业,总产能维持稳定甚至缓慢下降,是完成区域整合的最好时期。区域内具有规模优势的龙头企业将强者恒强,将市场占有率进一步提升,盈利将得到改善。

基于去产能时期,小企业将退出为区域龙头提供整合空间的逻辑,中金认为区域龙头海螺水泥(华东、华南、西南)、华润(华南)、华新(湖北)、金隅冀东(华北)、山水(山东)将继续受益区域整合。

趋势2:目前集中度较高的地区,有望成为区域龙头的“根据地”

水泥的区域性和周期性使得水泥企业受区域需求波动影响较大,而且在去产能时期,区域性需求面临放缓甚至下降。因此跨区域整合是我国水泥企业必须要走的一步棋。要想通过收购成长为行业的巨头,必须具备盈利稳定的“根据地”,才能在行业的盈利波动中具备一定的抗周期能力,最终存活并具备整合对手的能力。

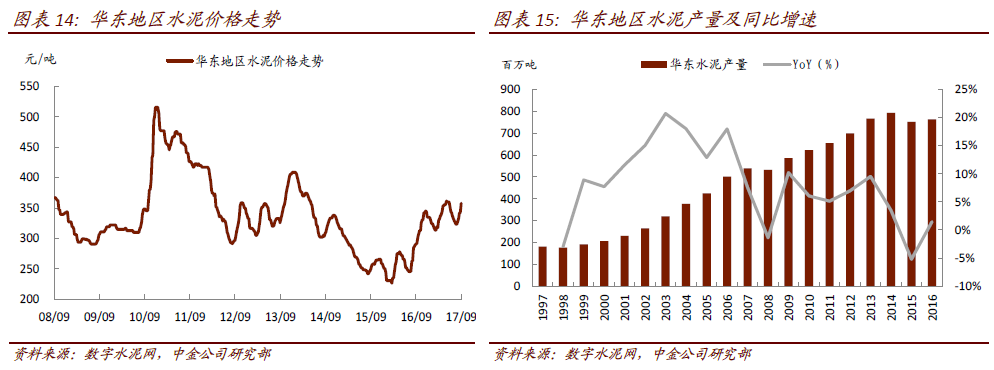

从目前的情况来看,虽然按照全国大片区域来看,集中度仍不算高(CR10=57%),抗周期性仍然较弱。但是一些省市的小区域已出现“根据地”的信号,华东(江浙沪皖赣鲁闵)很可能成为海螺的整合根据地。理由在于:华东区域消费量最大,约占全国水泥消费量的1/3 左右;华东区域将步入成熟市场,“去产能”将改善行业供给;龙头企业具有绝对优势,区域集中度稳步提升;协同经验丰富,有利于盈利维持。

趋势3:跨区域整合将与区域内整合同时发生

区域整合发生在跨区域整合之前,水泥行业发生大规模收购必须具备两个条件:1、被收购区域全行业盈利恶化;2、收购者需要具有较强的相对优势。这两个条件我国目前均已具备。

全国布局的企业在跨区域整合中具有竞争优势

目前,我国区域集中度虽已初具规模,但是集中度还不算太高(CR10=57%),产能过剩的现象比较普遍,区域龙头尚缺乏对所在区域的控制力,盈利的波动性较强。在此背景下,多数参与跨区域整合的区域龙头“根据地”不稳固,相比之下,提前全国布局的海螺水泥在抵御区域波动风险、保持盈利稳定、跨区域收购中具有竞争优势。

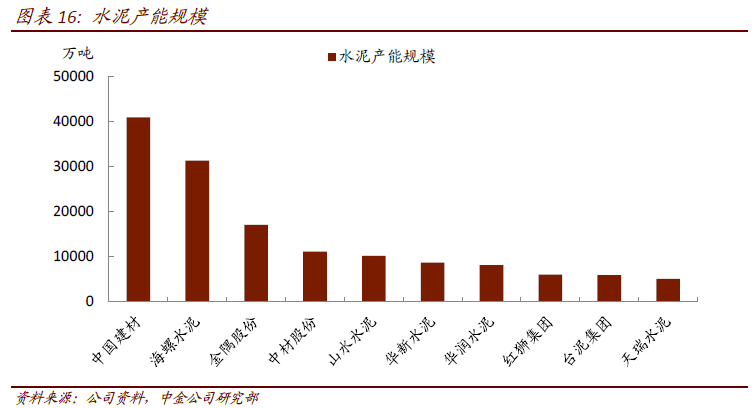

明显的规模优势:目前海螺控制水泥产能2.3 亿吨,规模稳居行业前2 位,是排名3-5 位企业的2-3 倍。具有明显的规模优势。

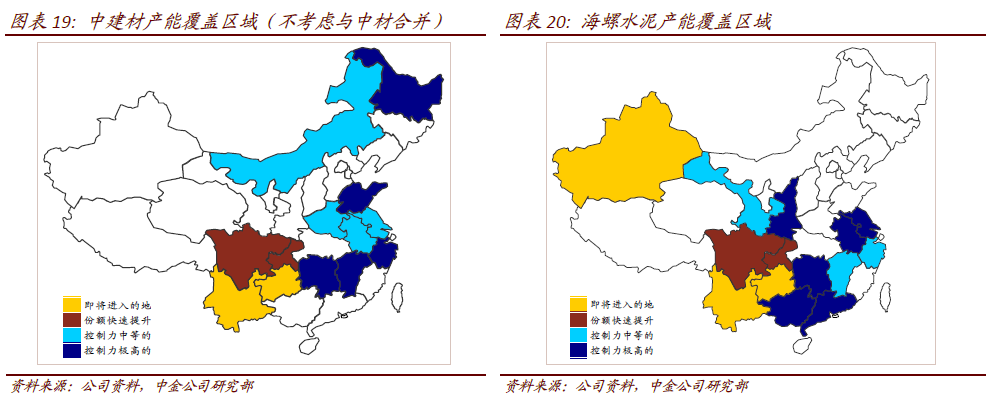

华东、华南、东北“根据地”逐渐成型:正如我们前面所讨论的,海螺所根植的华东、华南区域,最有可能成为第一批“根据地”。

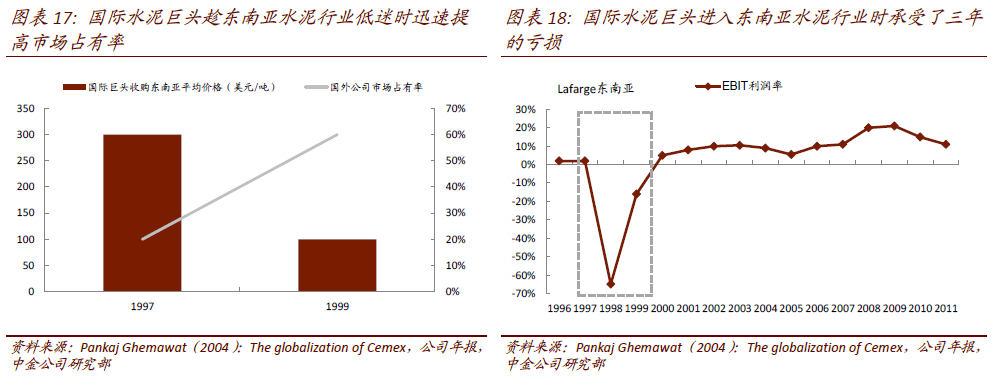

身为多个区域的龙头,有利于抵挡单一区域波动带来的风险:行业龙头在集中度较低的区域盈利恶化时大举收购,有利于迅速提升其在当地的市场份额,但同时也要忍受在需求恢复、行业供给改善之前的低盈利甚至亏损。例如国际巨头在1996-1997 年东南亚水泥行业低迷时潜入,在1998 年金融危机时更是以金融危机前便宜一半的价格大举收购,市场占有率迅速提升。但也在当地承受了三年的巨额亏损,才获得了需求、供给结构改善后的盈利回升。

海螺在全国多个区域获得垄断优势,有利于抵挡单个区域的需求波动,维持盈利的相对稳定。海螺水泥在华东、华南、湖南、陕西具有较强的控制力,在江西、甘肃具有一定的控制力,并且提前布局全国,在跨区域整合中具有先发优势。

中金认为随着需求的放缓,我国步入“去产能”的中期,跨区域整合的机会将逐渐显现,跨区域整合的时机取决于以上被整合地区何时遭遇需求的波谷。提前全国布局的海螺水泥具有先发优势。

水泥行业主要企业梳理

根据水泥行业协会统计,前10大企业中国有产能占比约为86%,前50大企业的国有产能占比~69%。中金梳理了水泥行业上市企业控股背景,地方国企和央企共占上市水泥公司总资产的71.25%,净资产的68.89%(2017 年中报数据);营业收入的73.97%和净利润的89.3%(2016 年数据)。从负债水平的角度来看,民企资产负债表情况相对较好,国企资产负债率偏高(53.26%)。

主要中央国企梳理

华润水泥控股有限公司是中国华南地区最大及最具竞争力的水泥、熟料及混凝土生产商。业务涵盖石灰石开采,以及水泥、熟料及混凝土的生产、销售及分销。透过完善的水路、铁路及公路物流网络,公司产品主要在广东、广西、福建、海南、山西、云南及贵州销售。母公司华润集团持有公司73.35%的股权。

截止2017年6月,公司经营93 条水泥粉磨线及44 条熟料生产线,水泥及熟料的年产能分别为8130 万吨及5980 万吨。公司还拥有61 座混凝土搅拌站,混凝土年产能为3640万立方米。

主要地方国企梳理

海螺水泥是在安徽省宁国水泥厂发展的基础上改制设立,逐步成长并壮大的。1996 年8月24 日,安徽省政府正式宣布批准成立安徽海螺集团有限责任公司,同时宣布授予国有资产经营权。目前海螺已成为年收入规模近560 亿元,水泥产能超20000 万吨的龙头水泥企业。

海螺水泥具有优秀的经营、管理和盈利能力。公司三项费用率长期处于行业最低水平,成本领先优势明显;处于行业前列的产能利用率显示了公司生产的高效,将单位生产成本降至最低;在盈利能力上同样展现公司实力,产品综合毛利率与净利率常年处于行业第一的领军位臵。

北京金隅股份有限公司以水泥及预拌混凝土—新型建材及商贸物流—房地产开发—物业投资与管理为主要业务。北京国管中心直接加间接合计持有公司45.92%股权,北京市国资委为公司实际控制人。2016 年公司与冀东集团进行战略重组,2016 年10 月公司开始拥有对冀东集团的实质控制权,持有冀东集团55%的股权,成为其控股股东。(编辑:胡敏)