本文来自中泰国际的证券行业周报,作者为中泰国际分析师赵红梅,魏伊静。

智通财经APP获悉,中泰国际发表证券行业周报,对近期中国证监会监管政策做出梳理,对本周证券业动态做出评析,主要内容如下:

十月份,券商业绩逐渐出炉。全行业业绩有所下降,今年十月,上市券商合计营业收入达到157.6亿人民币,环比下降7.5%,同比上升15%。其中净利润环比下降6.3%,同比上涨13.8%。券商业绩环比下降或是受影响于十月份交易日仅17天,经纪业务日均估计交易亦下降。十月份,中信证券持续保持行业第一,净利润达到17.2亿元,环比增加约八成。

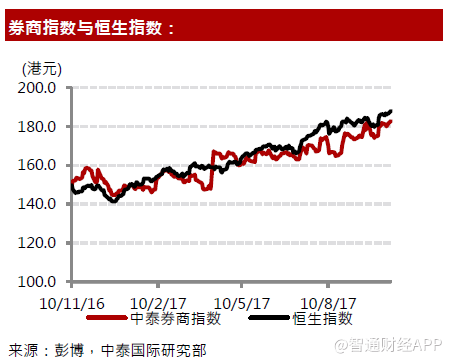

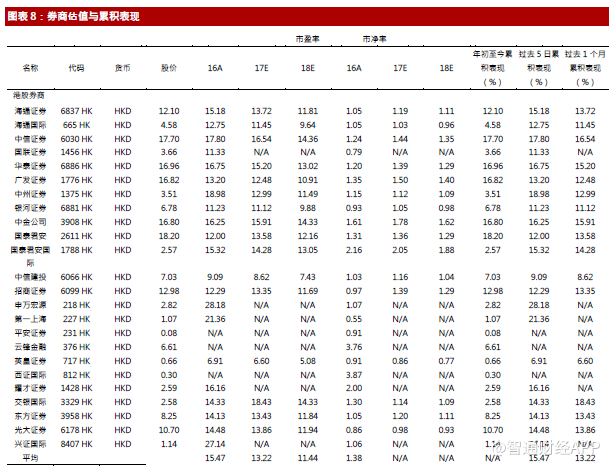

中泰国际认为,券商的经营业绩改善明显,随着市场气氛逐渐回暖,加上今年以来券商行业的股价表现较差与估值水平偏低,券商板块值得投资,看好券商龙头股,且券商的金融科技布局有望成为未来各券商分化的一重要驱动点。持续关注国泰君安国际,海通国际未来表现。

H股全流通为香港市场带来众多新机遇

H股全流通试点和推行是激活香港市场的重要举措。2017年6月,新一轮《内地与香港关于建立更紧密经贸关系安排》下的《投资协议》及《经济技术合作协议服务贸易协议签署》提出,金融合作领域的一个重点就是推动H股全流通。中泰国际认为,在投资机会的角度,看好由大中型H股组成的国企指数。原因有三:

一是供给侧及行业政策性改革背景下,材料及工业类国有企业总体受惠。以大型内银为主的金融成分股在当前货币环境下,盈利能力也将确定性提高。

二是相对恒生指数,恒生国企指数有明显的折价,估值存在较大的修复空间。

三是国企指数将成为H股全流通的重要受益指数,相关指数期货也将助力这一过程。

近期监管政策梳理

11月6日,中国证监会机构管理部下发了新一期《机构监管情况通报》,对通道业务中管理人法律责任进行了分析。

证监会上市部副主任邓舸日前表示,今年上市公司监管将继续坚持“依法全面从严”的监管理念,提高上市公司质量,保护投资者合法权益,重点做好“加强上市公司现金分红监管,指导交易所制定、修订、发布现金分红指引,对于没有按照公司章程进行现金分红的采取行政监管措施,督促具备分红能力但长期没有分红的控股股东支持上市公司实施现金分红”等六项工作。

11月6日,证监会网站发布消息:中国证监会主席刘士余与澳大利亚证券投资委员会主席格雷格•梅德科拉夫特(Greg Medcraft)签署了《金融科技信息共享协议》,双方约定就金融科技领域的发展动态及相应的监管政策共享信息。 近年来,金融科技的发展对于丰富金融服务模式,促进普惠金融和满足投资者金融需求提供了广阔的机遇,同时也给全球金融市场监管者提出了新的要求和挑战。

中泰国际认为,证监会此次发布《通报》有助于引导行业正确认识通道业务的法律风险,深刻理解“通道有风险、通道不免责”,严格履行管理人职责、回归资产管理主业,该通报对保护投资者的权益有着重大意义。完善现金分红制度是保护中小投资者合法权益的重要举措,是资本市场重要的基础性制度建设。强化现金分红的监管有助于改善分红的稳定性及持续性,进而促进证券市场的稳定。

中证监此次与澳大利亚签署的信息共享协议,中泰国际认为有助于中证监更快掌握金融科技信息,对国内日新月异的金融创新实施更快以及更加全面的监管。

市场最新动态

(一)上市券商10月业绩环比6增17降

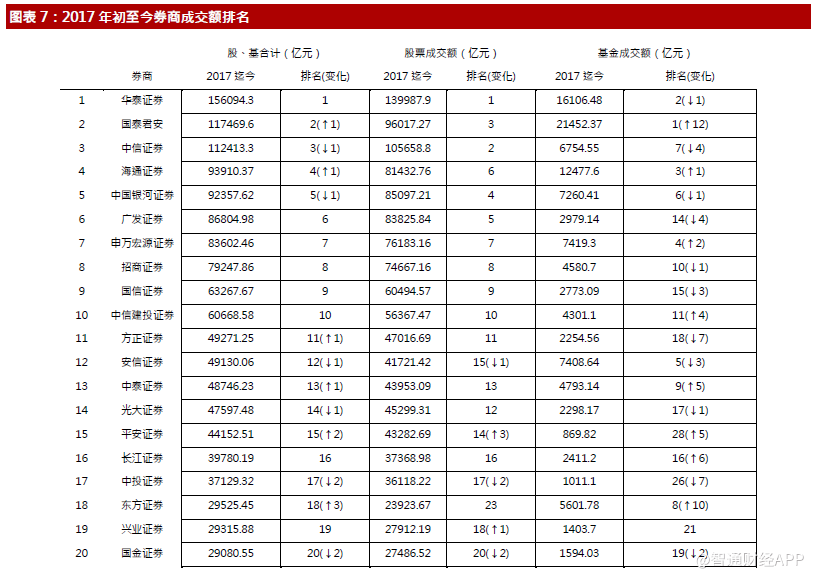

截至11月6日晚,共23家A股上市券商发布了10月份的财务简报。数据显示,23家上市券商今年10月单月共实现营业收入153.97亿元,共实现净利润64.94亿元。其中,有6家上市券商的净利润环比大增,兴业证券、中信证券、国金证券和东方证券4家券商的环比增速均超过50%。10月份业绩最抢眼的当属中信证券,该券商10月份的营收和净利润均排在行业的首位,并且实现环比双增长。

在23家已披露10月报的券商中,有17家券商的10月份净利润呈现环比下降。

随着10月财务简报的披露,上市券商今年全年业绩也基本可预测八九不离十。如果不出特别意外,东方证券、华泰证券、海通证券、中信证券和兴业证券全年业绩基本可以预增,而太平洋证券、方正证券全年净利润预降也成大概率事件。

(二)近七成券商资管十月营收和净利下滑

在大力去通道的压力之下,券商资管规模连续两个季度出现下滑,截止到9月30日,证券公司资产管理业务规模为17.37万亿元,较今年二季度末规模减少了7228.32亿元。通道业务缩水给券商资管带来的影响远不止规模,还有收入。10月,11家上市券商资产管理子公司(光证资管除外)共实现净利润近四亿元,环比下降28.9%。8家净利下滑。

监管趋严将对通道业务占比较大的券商资管产生较大冲击,但是对于部分提前布局主动管理业务的券商资管而言,转型压力则小了不少,比如近几月收入猛增的东证资管,就充分吃到了发展主动管理的红利,并在10月一跃超过华泰资管,成为11家券商资管子公司中营收最多的一家。

(三)券商投行业绩环比好转,投行业绩改善明显

Wind数据显示,27家上市券商三季度实现投行业务净收入245亿元,同比下降18%,环比增长15.03%。业内人士分析,受益于第三季度股权债券融资双双回暖,上市券商第三季度投行业务收入出现环比正增长。随着再融资、并购重组以及债券承销的回暖,全年投行业绩降幅有望进一步收窄。

行业方面,大型券商优势更为明显。前三季度,投行收入排名前十的上市券商占所有上市券商的总比重为69%,均较去年同期提升了5个百分点。招商证券分析师郑积沙认为,这充分体现了当前市场环境下,大型券商相对面临更有利的发展条件,依托多年累积的经验和资源在IPO方面具有优势。凭借更强的资本实力和债务成本优势,在资本中介业务方面竞争力更强。

尽管总募资规模下降,但在目前鼓励资金进入实体经济的背景下,优质实体企业的融资环境依旧相对宽松,新股发行稳健,同时证监会目前仍保持每周7-10家的过会速度,IPO仍将保持增长态势,推动投行业务持续发展。

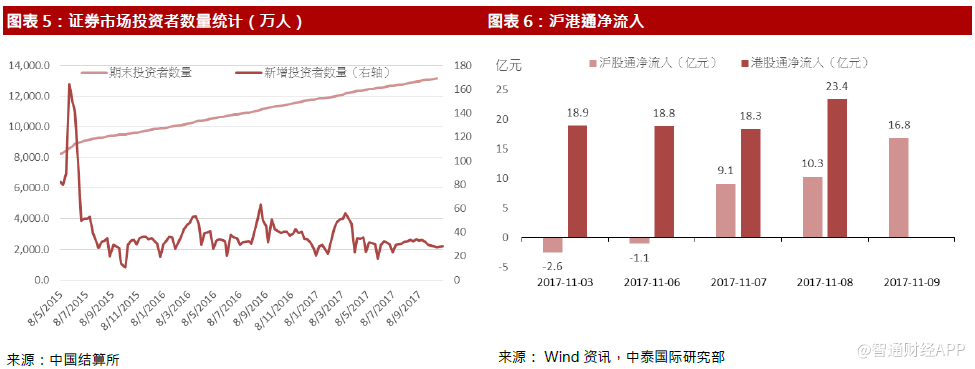

(四)两市周度新增投资者数量28.56万户

根据中国证券登记结算有限责任公司最新数据,两市周度新增投资者数量28.56万户,环比增长1.8%。截止到上周末,投资者数量达13194.53万户,环比增加0.2%,其中A股自然人投资者为13092.48万户,环比增加0.2%。

(编辑:胡敏)