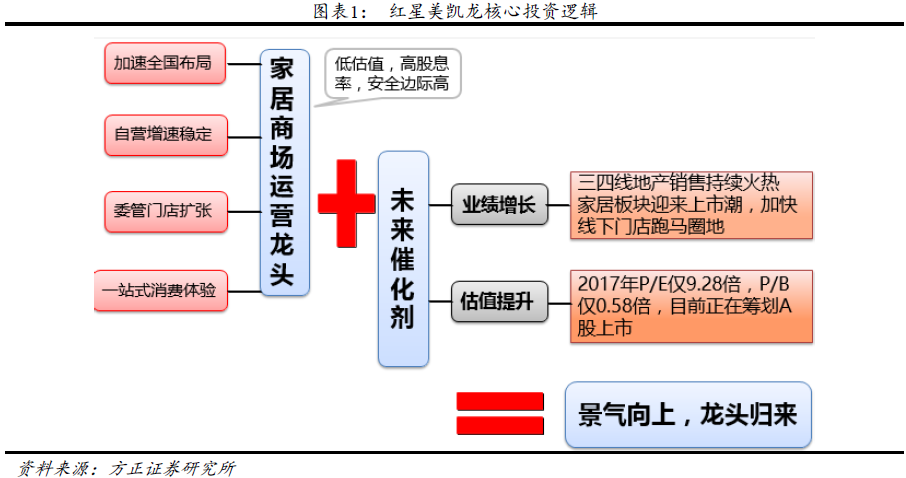

智通财经APP获悉,方正证券发布研究报告称,红星美凯龙(01528)是国内家居商场运营的绝对龙头,其未来股价上升有两大催化剂:业绩稳健增长+估值中枢上移。因此,该行首次给予强烈推荐评级,建议投资者积极关注。

该行指出,家居行业整体景气度较高,同时受益品牌家居公司上市潮以及三四线地产走强等因素,再加上公司线下门店扩张有望加速,从而可带来业绩增长提速(特别是轻资产委管业务)。

另外公司当前安全边际高,预计2017年P/E仅9.28倍(按核心利润计算),远低于同类型公司(专业连锁市场估值普遍在15倍以上);P/B仅0.58倍,股息收益率超过5%。同时公司目前正在筹划A股上市,有助于估值提升。智通财经APP梳理方正证券研报要点如下:

历史业绩稳健,现金流充足

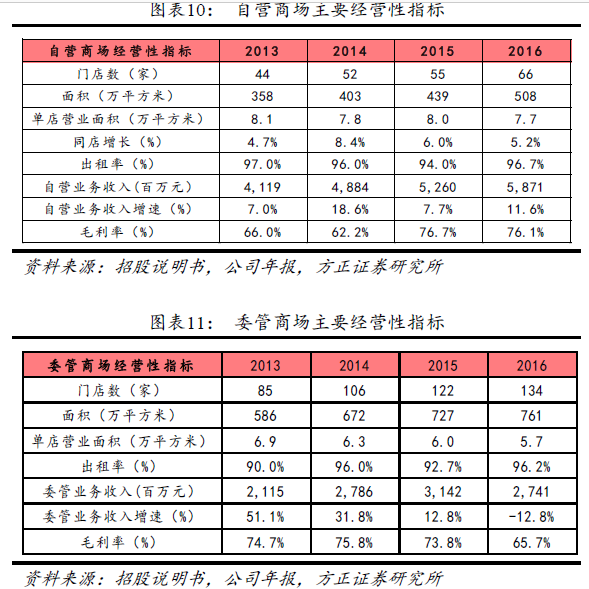

红星美凯龙目前是国内经营面积最大(1,269万平方米)、商场数量最多(200家)以及市场份额最高(占连锁家居市场份额11.8%)的家居零售商,运营模式主要包括自营商场(收入占比63.2%)和委管商场两种(收入占比29.5%)。

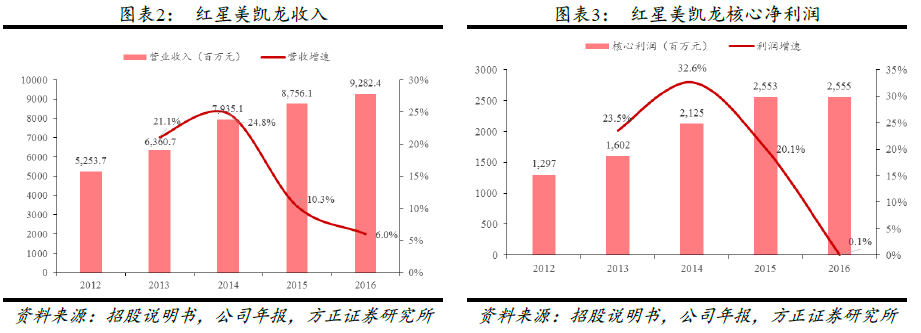

历史业绩稳健。2016年公司营业收入92.8亿元,同比增长6.01%,归属于母公司股东的核心利润25.5亿元,同比增长0.08%。历年业绩增长稳健,2012-2016年营业收入和核心利润的复合增速分别为15.3%、18.5%。其中,2016年自营商场业务贡献收入58.7亿元,同比增长11.6%,委管商场业务贡献收入27.4亿元,同比下降12.8%(受委管商场服务精简的影响)。

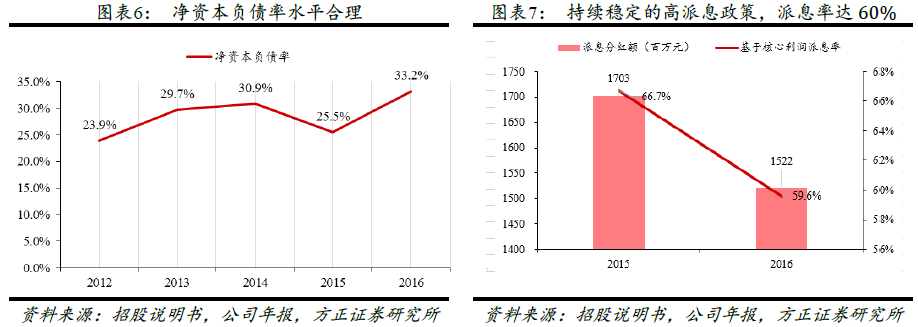

现金流充足。2016年经营性净现金流39亿元,货币资金60亿元,净资本负债率为33.2%;股息收益率超过5%,现金流充足。派息率(占核心利润)高达60%。公司现金流良好,不排除未来派息力度进一步加大。

自有物业价值丰富。据仲量联行统计,2016年公司自营商场总资产价值为770.9亿元(按国际准则评估,下同),其中已竣工物业价值717.2亿元。基于分部加总估值法,该行估算2017年公司的公允价值约为442.1亿元(详见“盈利预测”部分)。另外公司已于今年5月向独立第三方信托基金出售两间购物商场(类似REITS),回收26.5亿元现金。

家居市场需求广阔:2021年规模有望达4.4万亿

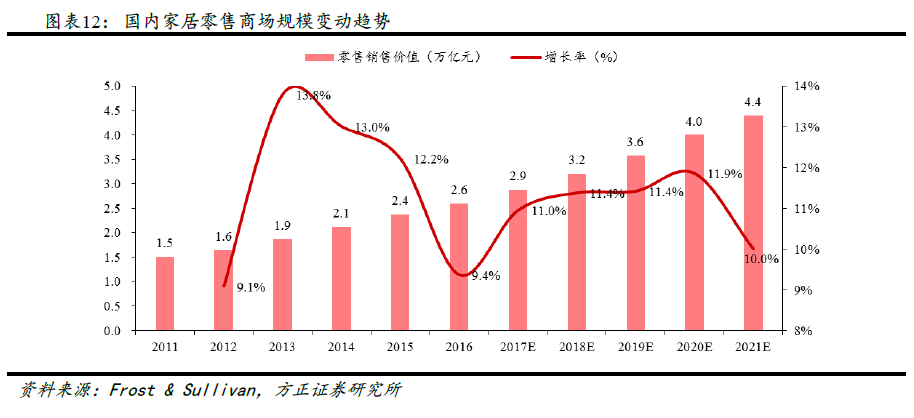

我国家居市场需求空间广阔:2010-2016年国内家居零售市场规模由1.3万亿元增长至2.6万亿元,年复合增速达到12.91%。受益于消费升级、结婚潮到来、二胎政策放开和城镇化率的提高,未来家居市场具有较大提升潜力。根据Frost & Sullivan预计,未来五年家居零售行业的增长速度将保持稳定,2021年市场规模将有望达到4.4万亿元,2017-2021年复合增速为11.12%。

按销售模式分类,家居行业分为零售和批发两类。其中零售可按渠道分为四类,包括连锁家居商场、非连锁家居商场、在线零售和其他渠道(品牌专卖店、百货等)。2015年,国内连锁家居市场规模达到5457亿元。根据Frost & Sullivan预计,2020年连锁家居商场零售额将达到8854亿元,对应未来五年的复合年增长率为10.2%。同时,线下大型门店仍属消费者首选,而连锁零售运作模式成熟、资源整合能力突出、品牌输出能力强,依然是主流家居消费渠道,该行看好连锁零售细分龙头长期发展前景。

红星美凯龙:品牌议价能力突出

2000年公司推出了“红星美凯龙”品牌,并开设了首个品牌商场。经过多种业务的协同发展,公司现已成为国内最大的家居装饰零售网络。截止2016年,公司拥有商场200家,分布于全国28个省份142个城市,经营面积超过1200万平方米。公司运营模式包括自营商场和委管商场两种。

公司凭借其领先的渠道优势、突出的品牌议价能力,完善的O2O平台模式和提供的全方面服务,成为国内品牌认可度最高、市场份额最大的连锁家居龙头。根据Frost& Sullivan的数据,公司2016年零售营业额587亿元,占连锁家居市场份额的11.8%,占市场总零售营业额的4.5%。

作为国内经营面积最大(1,269万平方米)、商场数量最多(200家)以及市场份额最高(占连锁家居市场份额11.8%)的家居零售商,对于家居品牌商公司具有较强的议价能力:床垫品牌喜临门、沙发品牌芝华士、厨房家具品牌志邦橱柜等多家厂商2015年度约20%的总销售是通过红星美凯龙实现的;同时自营商场和委管商场出租率维持在高位,2016年出租率分别为96.7%、96.2%。

该行认为,红星美凯龙品牌议价能力突出的原因如下:

(1) 身处家居产业链核心环节,消费者认知度高

正如前文所述,从产业上游的角度,制造特定品类的厂商一般不具有获得足够客流量的集聚效应,无法平衡在生产制造和品牌推广上的资金投入;从下游需求的角度,消费者倾向于选择一站式购物场景与货比三家的体验,从而购买到更优质而非低价的产品,因此消费者对家居零售商品牌认可度更高。公司作为家居零售企业龙头,身处产业链核心,自身不需要依赖固定的商户(2014年公司的前十大品牌集中度仅为4.7%),通过设立一站式平台,提供多元化品类和服务,就能吸引品牌制造商,拥有强大的议价能力。

(2) 渠道优势领先,获得区位先发优势

截止2016年底,公司拥有门店数量200家,遍布全国28个省、直辖市、自治区的142个城市,经营面积超过1200万平方米,具有全国领先的渠道优势,中小品牌商可借助公司全国网络扩大影响力。

另外,公司自有物业大多数战略性地分布在一、二线城市的优质地段,享受地产增值红利的同时,也拥有区位先发优势,较高客流量吸引众多商家入驻,公司议价能力提升。

(3)品牌价值业内领跑,消费者青睐有加

根据中国产业信息网统计,红星美凯龙在国内家居行业的品牌知名度稳居第一。2013年,公司获建材流通协会认可“中国建材流通行业鼎级品牌”。

另外公司于2016年推出“1001战略”,将联合泛家居行业,在实体商场拓展到1000家的基础上,打造1个互联网平台,以“家”为核心进行业务的上下游跨界外延;依靠线上线下一体化赋能的互联网+2.0模式,共同打造1个商业生命共同体。

此外,公司还通过为消费者提供全方位服务,增强客户粘性。主要体现在产品品类齐全,构建一站式购物场景;售后服务等。

研报指出,红星美凯龙与约10000个家居品牌工厂和约32000 户家居产品经销商达成合作,销售产品覆盖整体家居行业,包括床、衣柜、碗柜、沙发和桌椅等家具;厨具、家电和家纺等住房装修材料;照明设备、地板等轻建筑材料。

“自营+委管双轮驱动”商业模式 助力业绩释放

研报指出,公司通过自营和委管两种经营方式助力业绩增长。一方面在一二线核心城市黄金地段开设自营商场,通过提供场地并收取租金的方式获得稳定经常性收入;另一方面在二三线城市的新兴核心地段,通过向委管商场业主提供委管服务的方式获得咨询及管理费。

自营业务,即公司自建、购买或租赁商场后,通过对外招商并对入驻商场提供展位设计、场地租赁、员工培训、市场营销、物业及售后等综合服务,来获取固定的租赁和管理收入的业务。

2016年红星美凯龙自营商场共有66家,经营面积达508万平方米,公司大多数商场战略性地分布在一线城市及二线城市的优质地段,其中在直辖市共有直营商场18个(占比27.3%),经营面积151.1万平方米(占比29.7%)。

该行研报指出,自营业务议价能力强,保障业绩稳定增长。2016年公司自营商场实现营收58.7亿元(同比+11.6%),经营利润29.8亿元(同比+9.8%)。2013-2016年营收和经营利润CAGR分别为11.8%/17.2%。

值得注意的是,红星美凯龙自营业务的自有物业比率高,有较大升值空间。截止2015年底,自营商场中公司拥有自有商场37家(占比67.3%),无需承担物业租赁成本。若市场租金大幅上涨,公司依然能保持较为稳定的经营性现金流和利润水平,毛利率保持在70%以上。2016年公司自营商场66家,总资产价值为770.9亿元,其中已竣工物业价值717.2亿元,开发中物业价值为53.7亿元,有较大升值空间。

委管业务,即公司利用自身品牌优势和丰富的管理经验,通过向委管商场业务提供委管服务(包括商场选址、施工咨询、商场设计装修、招商经营等),以收取咨询和管理费。委管业务收入由项目冠名咨询费、商业管理咨询费、服务招商费和年度管理费四部分组成。

该行研报指出,一方面,委管业务资本开支可控,能以有限的资金快速实现营收,提升投资回报率,另一方面,公司具有较高的品牌知名度、丰富的运营管理经验和庞大的商户资源,能为委管商场合作方带来稳定的租金收入。因此,受益于轻资产模式,委管商场数量迅速增加。截止2016年,委管商场已增长至134家(2012年仅73家,四年间增加61家),经营面积达761万平方米。

因委管服务内容简化,省去原有的建设、施工、商户入驻和招商等费用,2016年委管业务收入略有下滑,为27.4亿元(同比-12.8%),经营利润为11.5亿元(同比-35.7%),毛利率下降至65.7%。但该行认为,后续委管业务将逐步改善,且带来业绩向上弹性。

截止2016年,公司自营储备项目中在建12个,规划中9个,其中2017年将确定开设7家新店;而2016年已签约的委管储备项目为542个,其中已取得土地证项目有316个。随着行业环境向好、A股家居板块迎来上市潮,公司将加大全国范围的开店力度,助力业绩增长。

多元布局助力业绩增长

公司作为行业内最大的流动平台和市场通道,利用生态链核心地位布局家居全产业链并分享投资红利。一方面,公司投资有品牌优势的制造厂商,目前已持有欧派家居4.5%的股权,市值约21亿元,持股成本仅1.5亿元;另一方面,公司侧重投资与大数据相关的智能家居品类和技术,如云顶门锁、星联智能。

其二,发起类REITS计划,促进家居市场证券化。公司计划向独立第三方信托基金出售两间购物商场,预计未来将增加26.5亿元现金流。合作不仅将扩大融资渠道,盘活存量,也有利于公司轻资产业务发展。

其三,搭建全方位物流配送平台。由于物流服务的质量对品牌的口碑有一定影响,公司通过推出“最后一公里”专业化的配送安装服务,有效提高消费者满意度及用户粘性。

其四,打造跨境电商交易平台。公司积极响应“一带一路”战略,推出“一店一城”项目。计划投入100亿元,用以建设占地100万平米、完成100亿元销量的泛家居商业城,并打造国内家居业唯一一个集展会、仓储、旗舰店为一体的跨境电商交易平台。

其五,推广国际化自营品牌。公司在推出主攻年轻时尚消费群体的“红星·欧丽洛雅”之后,打造自营进口家居平台“凯撒至尊”,目标定位于高端消费者。

盈利预测与投资建议

扣除自有物业公允价值变动和一次性因素(与日常活动无关的其他收入、损益及开支等)的影响,该行预计公司2017/2018/2019年核心净利润为27.86/30.16/32.46亿元,对应EPS分别为0.77/0.83/0.90元,按当前股价对应PE分别为9.28X/8.57X/7.96X。

红星美凯龙行业地位突出且估值安全边际高,当前基本面正发生积极变化,有望迎来戴维斯双击。首次覆盖给予“强烈推荐”评级。