本文来自东兴证券的研报《呷哺呷哺(00520):稳健扩张、高效运营的餐饮业龙头》,作者为东兴证券分析师谭可,研究助理张坤。

智通财经APP获悉,东兴证券发表研报称,呷哺呷哺(00520)作为“快速休闲火锅类”龙头,综合实力强大,拥有高品牌知名度、强大的物流管理系统及成本控制能力;盈利能力强,将会享受大众消费增长红利。

火锅细分领域龙头,收入增长加速

“休闲火锅”为核心多元业务促进增长

“呷哺呷哺”定位休闲连锁餐厅和火锅两个市场,领跑休闲火锅领域。呷哺呷哺在北京地区拥有绝对优势的市场份额,并逐步拓展华北、东北、华东等地区,并有望在下一步开拓深圳等华南地区。东兴证券预计至2017年底公司将在国内13 各省的60 多个城市以及北京、天津和上海开设约700 家店。此外,呷哺呷哺在逐步升级2.0 版本店铺,提升用户体验。

公司不断探索新业务模式,2016年开发了新火锅品牌“凑凑”。餐厅主打中高端火锅消费客户群体,为客户提供用餐及休闲聚会的消费场景,在用餐环境及菜品口味质量上已获得一定市场好评。“凑凑”品牌走一线城市扩张路线,继2016年2家凑凑新开店后,公司2017年上半年新开店4 家,并将餐厅网络扩张至深圳。

除了两大火锅品牌,公司还开拓了茶饮、调料和“呷哺小鲜”外送业务协同火锅业务发展。公司在部分呷哺呷哺2.0 升级店铺和凑凑引入台湾手摇茶作为新业态,打造“火锅+茶饮”的新业务模式,从而延长餐厅营业时间及销售密度。公司通过“呷哺小鲜”外送服务提高同时段消费收入,力图拉动同店增长。

公司在2016 年底成立调料合资公司,将于2017 年完成合资架构搭建,目前已在天猫、京东等互联网渠道销售,主要面向中高端客户,提供火锅汤底、蘸料、调味酱等多种调味品。

收入稳步加速增长

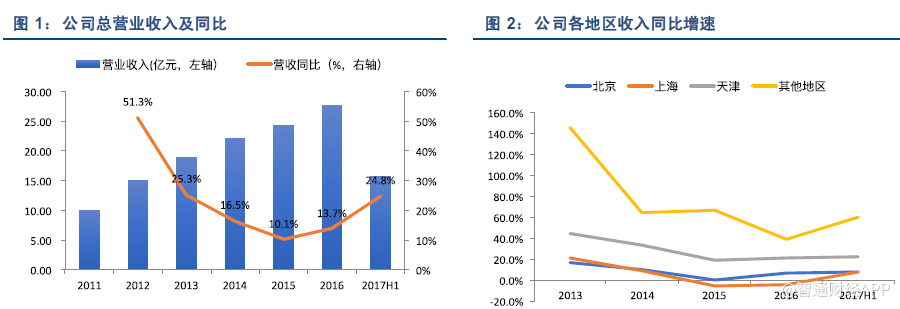

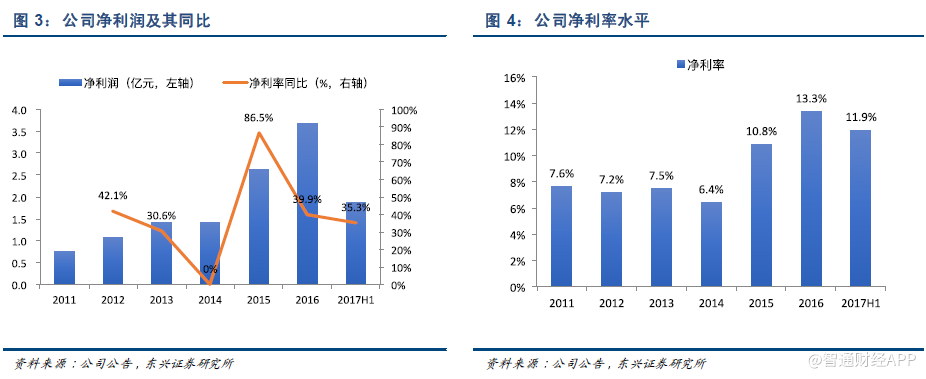

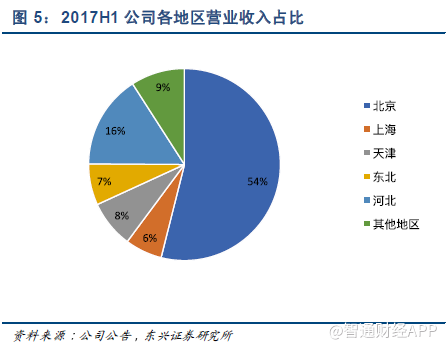

公司营业收入逐年稳步增长,最近两年收入同比增速呈上行趋势。由于2017 年上半年呷哺呷哺店铺数量由去年同期的553 家增长至650 家,且同店销售增长7.2%,公司2017 年上半年实现营业收入人民币15.76 亿元,同比增长24.8%,增速较2016年进一步扩大。其中北京和天津地区由于市场占有率处于高位,收入增速保持平稳;上海地区2017 上半年收入加速增长;非京津沪地区收入增速较高,主要是由于河北和东北地区的收入增长贡献。利润方面,近几年公司净利润持续保持双位数增长,净利率高于百分之十,领先行业平均水平。

扩张策略稳健,年底将迎新开店高峰

公司主营品牌“呷哺呷哺”新开店策略是在进入某一个市场后进行充分渗透,在打开市场份额、店铺达到一定密度后,再进入下一个城市或商圈,并在进入每个新市场前进行充分调研。通过这样的发展策略,公司实现最低的品牌成本的同时达到最高的宣传效应,并且在一定程度上控制了区域扩张的风险。新品牌“凑凑”由于针对中高端客户,主要布局一线城市,新开店会集中在北、上、深等一线城市。

近几年公司保持每年新开店100 家左右的速度稳步增长,主要在华北的天津、河北及东北地区新店数量增加较多。公司2017 年上半年新开33 家呷哺呷哺餐厅以及4 家凑凑餐厅。根据公司五年战略规划,预计2017 年全年呷哺呷哺新开店100 家,凑凑新开店18-19 家。按照目前新开店进度以及往年新开店时间来看,预计年末将迎来新开店高峰。

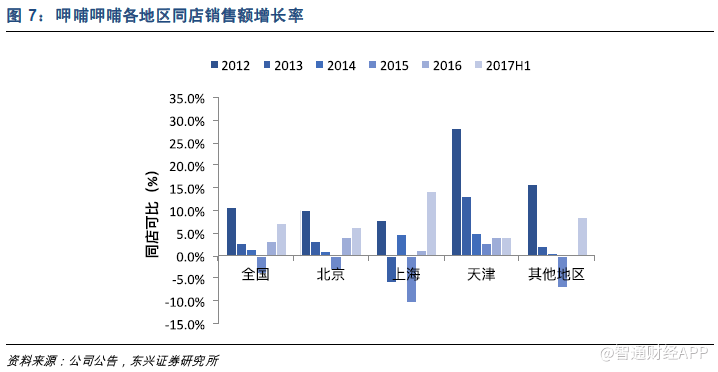

同店可比增长华东区域改善显著

在2015 年受累于全国经济下行呷哺呷哺同店销售额增长下降后,近两年餐厅同店增长反弹明显,尤其是以上海为代表的华东地区。2017 上半年呷哺呷哺全国同店销售额增长率达7.2%,其中上海同店销售额增长14.2%,增速显著。

同店销售额增长主要受益于公司本地化经营、呷哺呷哺2.0 店铺升级以及外送、茶饮等业务的协同发展。

呷哺呷哺在区域扩张的同时,在店铺装修、菜单设计等方面进行充分的本地化经营。在店铺装修方面,呷哺呷哺2.0 店铺升级主要针对上海等华东地区,该地区用户对店铺体验升级要求较高,现代装修设计的新版本店铺有效提升了客户进店率。

此外,部分城市店铺融入当地文化元素,如内蒙古地区店铺加入马头琴装饰等,从而引起当地消费者共鸣。在菜单设计方面,由于华东与华北地区客户口味差异较大,餐厅在不同城市设计了本地化菜单,如在江浙沪地区推出有料锅底,加入符合湖北地区口味的牛油麻辣锅底以及内脏菜品,在西安推出全清真菜单等。

公司与当前市场领先的互联网送餐平台合作,宣传“呷哺小鲜”品牌并加速发展外送业务,充分利用用餐高峰时段来增加销售密度,从而提高收入。公司外卖业务目前主要在北京和部分上海地区分布,利用呷哺呷哺的餐厅网络,预计未来公司会加速其在一二线城市的推进。截至2017 年上半年,公司已有177 家餐厅提供外送服务。

另外,公司新餐饮品牌“凑凑”推出“火锅+茶饮”的模式,分时段经营,延长了餐厅营业时间,并将茶饮的业务发展至部分呷哺呷哺2.0 升级版店铺。为提升客单价以及延长营业时间做出积极贡献。

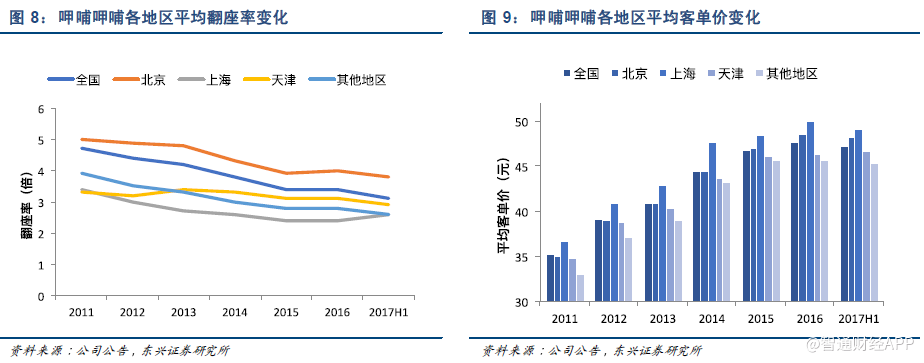

近几年呷哺呷哺全国翻座率有小幅下行趋势,但同时客单价持续增长。值得注意的是,2017 年上半年,去其他地区不同,上海地区翻座率有所提升。此外,上海地区客单价高于全国其他地区,这主要是由于上海地区呷哺呷哺以销售单价较高的有料锅底为主。

扁平化管理机制优化成本控制

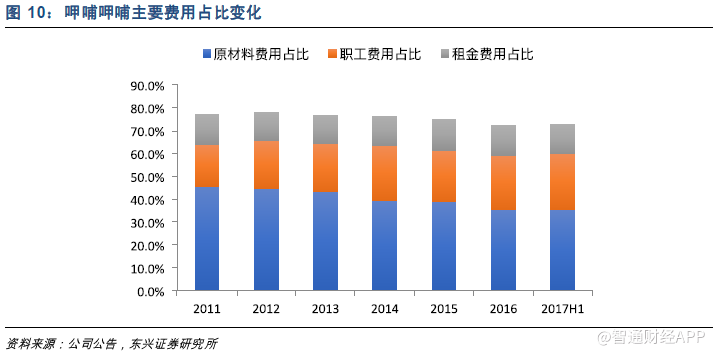

公司在管理架构上推行扁平化管理,以针对不同业态及不同地区进行个性化、专门化管理,从而提升各地店面管理水平。公司严格把关食材质量,在市面上多数为谷饲肉的情况下,公司坚持提供草饲锡蒙羔羊,保证食材质量。在此基础上,公司由于拥有较强议价能力,并采用规模采购、策略囤货等方式,食材成本远低于市场平均采购价格。2011 年至2017 年上半年,呷哺呷哺原材料费用的收入占比逐年下降,六年时间下降10 个百分点。

为保证服务质量,公司近几年员工费用的收入占比有小幅上升,但公司始终致力于通过不断完善人员结构、精准排班,提升人效比。在开店选址方面,呷哺呷哺主要选择高客流量的理想地段,通过高客流量增加收入的方式来降低租金费用的比重。在有效的成本控制下,公司净利润水平近三年均保持在百分之十以上,处于餐饮行业领先水平。

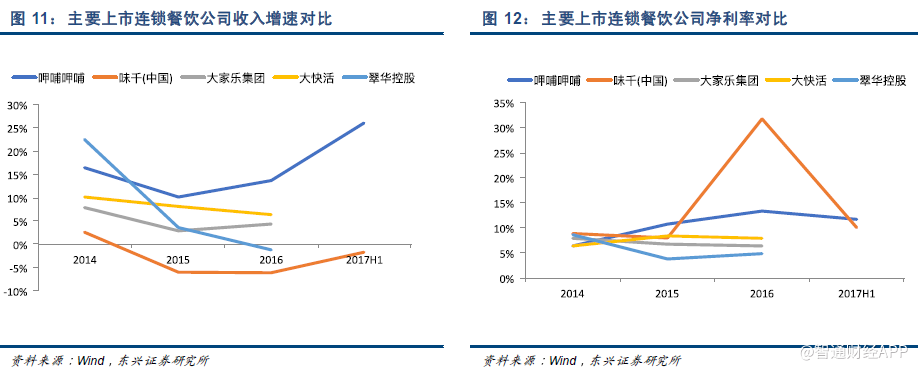

公司依靠其稳健的扩张策略及强大的成本控制能力,财务表现出色。与同行业相比,呷哺呷哺在同类上市连锁餐饮公司中,收入保持双位数增长,远超其他公司。此外,受益于公司出色的成本控制能力,使得其净利率在同行业公司中拥有绝对优势。相比之下,除了味千由于投资百度外卖在2016 年获得资本性收益拉高净利率外,同为快速休闲连锁餐厅的大家乐和大快活净利率均在8%以下,比呷哺呷哺低近五个百分点。

盈利预测与评级

呷哺呷哺作为“快速休闲火锅类”龙头,综合实力强大,拥有高品牌知名度、强大的物流管理系统及成本控制能力;盈利能力强,将会享受大众消费增长红利。

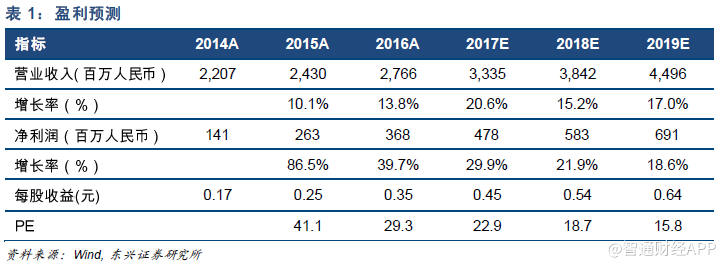

东兴证券预计,公司2017、2018 年营业收入分别为33.35 亿元和38.42 亿元,归属于上市公司股东净利润分别为4.78 和5.83 亿元;每股收益0.45 元和0.54 元,对应PE 分别为22.9 和18.7 倍,给予“强烈推荐”评级。

(编辑:胡敏)