本文选自“玩转港股”微信公众号,作者杨饭,智通财经摘编原文如下,供投资者参考,不代表智通财经观点。

正如在分析行业发展时指出的那样, 医药流通业高速扩张时期已经过去,龙头公司已经占据相当的市场份额,业绩难以再有爆发性的增长,因此获取一个较低风险下的合理回报是投资者的理性选择。读者在了解国药控股之前,很有必要对医药流通行业的现状与未来发展趋势做一番梳理,才可能更好的把握国药控股的投资价值。

今天就针对具体的公司,当然首先是行业龙头企业国药控股(01099),来看看公司的经营情况与投资价值。下图是2016年医药流通企业的市场排名,从中可以看出国药控股的主营收入几乎是它后面3名的总和,营收遥遥领先,毫无疑问是市场上当仁不让的领头羊。

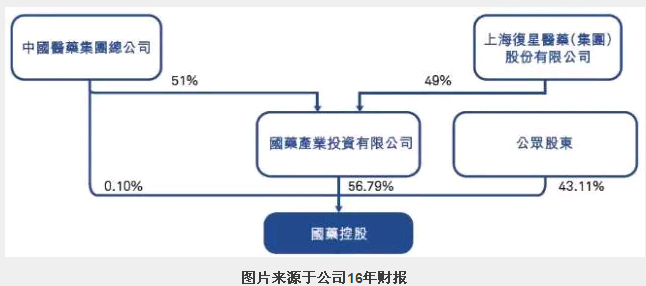

国药控股当然是大有来头的,不然也不会有目前的江湖地位,我们先来看看国控的股东结构情况。

股东背景足够显赫,持股56.49%的母公司国药产业投资有限公司上层是中国医药集团总公司;第二大股东是复星医药,持有母公司49%股份,复星医药背后则是赫赫有名的复星系。从股权结构来说,国药控股央企+民营资本巨头+公众持股的股东结构,使得其发展具有强大的股东支持,同时又具备一定的透明度,在目前的市场环境下属于优秀的公司治理结构,投资者会比较有信心。

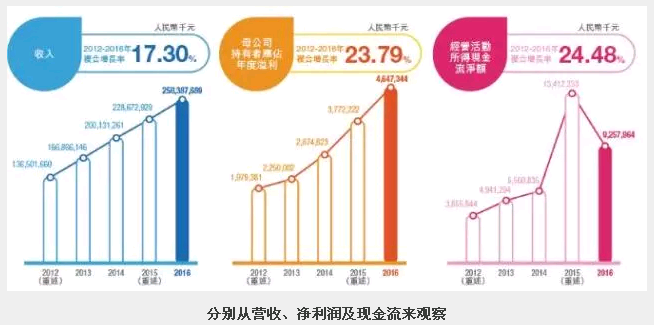

虽然大但是不是就一定强?我们不需要花架子,所以还要具体考察其各种经营指标才能判断,我们先来审视下国控2016年这个最近完整财年财报的经营数据。(单位人民币,以下同)

营收体现的是规模,是市场份额,在流通行业中没有规模就没有一切。可以看出2016年国控的营收增速13%,达到了2583.8亿,而毛利率高达8%(在几大流通企业里最高),营收增速有所放缓,与行业统计数据一致,但仍然超越了平均值;而按商务部的报告显示,流通行业平均毛利率7.0%,国控的指标是8.0%,比平均要高出1个百分点,并没有体现出巨人臃肿笨拙的身躯,大象也是可以跳舞的嘛。

净利润则体现了公司的盈利能力,光有收入没有赚钱也只能是一个外强中干,中看不中用的花架子嘛。净利润增速是23.2%,远高于营收增速,体现了良好的管控能力,而纯利率1.80%,作为流通型企业,已经相当不错了。

比净利润更重要的是现金流,有利润没有现金流的企业活的不会活的太长,现金流犹如人体的血液,支撑着公司运作与发展。我们可以看出国控历年的经营现金流远都超账面净利润,因此账面盈利数据比较可信,同时体现在报表上则是现金持续增加,因此有能力持续并购扩张,实际上也是一直在扩张;

回过头来再审视下资产负债表,资产负债相当于人的身体健康情况,是必须要仔细检查的。

有息负债(主要是银行贷款)总额高达335亿(长期+短期),财务费用19.32亿,虽然比上一年的19.87亿略有下降,但相比净利润而言,比例仍然非常高。而公司整体资产负债率为71.76%(2015年12月31日:70.68%),显示国药控股的财务杠杆用的较高。

当然,以它的现金流与盈利能力情况,还债当然是没有问题的。但历年较低的股息与较高的现金流对比,则引来了一些机构的质疑。例如2017年9月27日,一家财务研究公司GMT发布了一份研究报告,质疑其经营活动现金流与融资活动现金流的会计确认,且认为此种会计确认虚增了经营活动现金流。(GMT在其官网中自称是一家专注于亚洲的会计研究公司,由香港证监会监管;主要使用财务报表判断上市公司是否利用会计准则操纵财报。之前曾对北控水务、神州租车、中国圣牧等企业发布过做空报告。)

GMT认为,国药控股90%以上的营业利润来自药品分销,这是一个利润率较低的业务,整个行业的营业利润率通常在4%左右;国药控股非但没有成为一家能够从自由现金流中支付股息的低杠杆公司,反而变成一家无法产生营运现金流,且高负债的公司;其投资价值令人生疑。

国控对此的回应是认为该研究报告采取主观臆测的方式调整其公司财务报表中的相关数据,认为该研究报告中的描述不符合事实,而且是在假设条件下对其公司会计账务进行推论性判断,带有一定的误导性,这些描述不可接受。

虽然我们总体上倾向于国控财报是没有问题的,因为管理层似乎没有动力更没有必要对财报造假,而且报告发表后从股价的市场表现上看,国药控股对做空报告的回应得到了资本市场一定程度的认可。

但是较高的负债与财务费用、远超账面净利润的经营现金流与较低的派息等,我们还是需要对此较为谨慎的看待,投资者自身在做投资决策之前对此应有一定的独立思考与分析。

最后,很多读者都希望对分析的公司能给一个估值意见,国药控股给一个估值意见的话,我觉得以目前961.5亿港元(写稿截止日)评估的话,目前对应的17年的市盈率水平在16~17倍左右,大概处于一个合理或合理略偏低的位置。从中长期刊如果不出意外的话,国控将会是一个稳健发展的公司,比较市场份额在那摆着,探花郎还是难望状元项背。因此在新的医药政策下国控能不安于现状、进一步扩张,同时提升科技运用,提高生产效率,提升盈利能力,将竞争优势进一步扩大,则它的进一步价值或者说股价必将会得到良好的体现。但正如以前分析医药流通行业所述,投资者对此类公司应该追求的是一个较低风险下的稳健回报,并不能报以过高的期望值。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:姜禹)