本文选自微信公众号“矽说”。

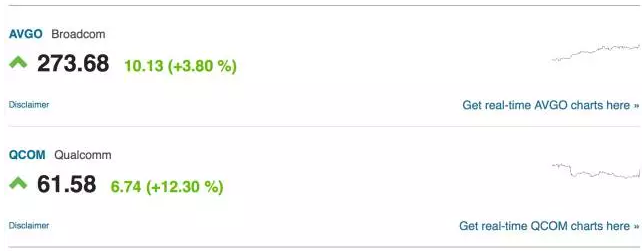

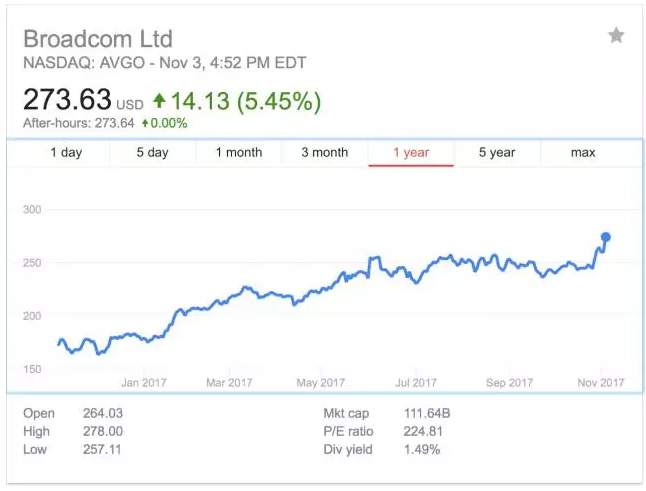

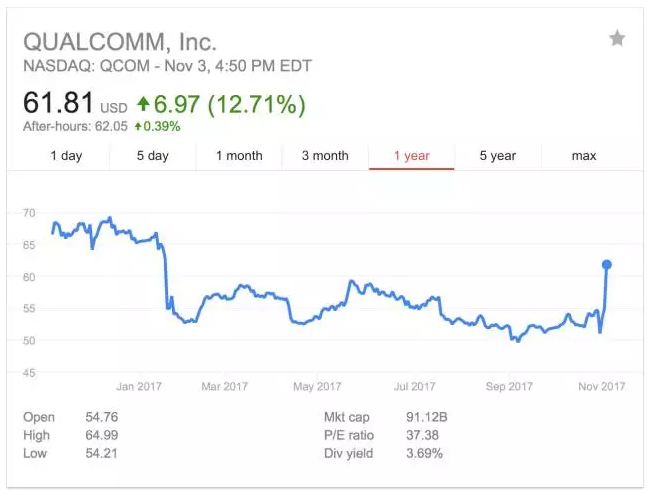

美国时间周五,传出消息说博通正在考虑以1000亿美元的股票和现金收购高通。这将可能是半导体行业历史上最大的收购案,如果博通和高通能成功合并则将会成为英特尔和三星之后的全球第三大半导体企业。消息传出后,两家的股票纷纷大涨,可见资本市场对于两家合并一事持积极态度。

安华高的崛起

安华高(Avago)最初是安捷伦的半导体部门,独立之后在射频前端器件领域成为了全球领先的公司,并且拥有强大的现金流,于是开启了买买买之路,以快速收购来扩展其业务版图。在几年前先是收购了LSI,之后在2015年,安华高以370亿美金的收购了博通,成为当时最大的一笔半导体收购案。

在并购了博通并成立新博通之后,安华高的Hock Tan也入主了合并后的公司。Hock的管理风格简练而有力,把原来重视技术研发,工程师文化强烈且有“UCLA校办工厂”(原博通创始人Henry Samueli系UCLA电子工程系教授)之称的博通改造成了一切向市场和营收看齐,让博通从手机SoC业务彻底失败后的颓势中迅速走了出来。此次合并让博通在射频SoC领域深厚的积累与安华高在射频前端器件领域的优势很好地结合在了一起,于是我们看到了新博通漂亮的财报以及快速上涨的股票。

在高通青黄不接之时,Hock Tan再次出手

相比蒸蒸日上的新博通,高通在最近的业务可谓有一些尴尬。高通的问题出在两方面。

首先,从技术更替的角度来说,高通凭借着十数年在通讯领域的积累,其最擅长的领域可谓是高端手机芯片。然而,一方面,高通的技术优势在慢慢消减:在3G时代,高通可谓是一枝独秀,而到了4G时代,高通在4G推出初期领先幅度巨大,然而之后随着联发科、华为海思等企业追赶现在竞争已经非常激烈,优势已不复过去。现在高通正在积极布局5G,希望在5G正式推出的时候再次占据市场制高点。现在对高通来说恰恰是黎明前的黑暗:4G增长势头不能让高通满意,而5G市场还没正式开始。

另一个方面是商业模式。高通之前的商业模式,可以说是用大量专利费的收入来补贴高昂的研发成本,因此其技术能始终走在市场前列。然而,这个模式正在遭到各大公司以及各地政府的挑战。由于高通拥有通信协议的专利,高通之前的专利收费模式非常霸道,是按照手机整体价格收费,即使你手机中高通的芯片只占总体成本的很小一部分。这个模式让其他手机公司叫苦不迭,被称为“高通税”,而从几年前开始也被各地政府(中国,欧洲等)频频以不公平交易的罪名制裁,在制裁之后高通的专利收入也逐步下降。在政府制裁之后,手机巨头苹果也加入了讨伐高通专业收费模式的阵列,向美国法院起诉高通,直指高通专利收费模式“阻碍了苹果创新,苹果在手机中加入了自己研发的新科技从而能让手机卖更好的价钱,而高通的按手机整机比例收取专利费的模式却也要从苹果的研发成果中分一杯羹”。

高通在青黄不接之际,股价从今年年初到现在已经下跌了16%,甚至连NXP的收购案也因为监管的原因迟迟没发完成。就在这时候,Hock Tan出手了。

博通对高通的收购意味着传统半导体行业已经步入中年

近几年半导体业收购频频,究竟是为什么?

在这里,我们认为主要原因是摩尔定律遇到了瓶颈。在之前,摩尔定律背后的逻辑是:半导体行业需要以一个合适的速度增长以实现利润的最大化。上世纪60年代,摩尔发现半导体晶体管制程发展的速度对于一个半导体厂商至关重要。随着制程的进化,同样的芯片的制造成本会更低,因为单位面积晶体管数量提升导致相同的芯片所需要的面积缩小。所以制程发展速度如果过慢,则意味着芯片制作成本居高不下,导致利润无法扩大。

另一方面,如果孤注一掷把所有的资本都用来发展新制程,则风险太大,一旦研发失败公司就完蛋了。摩尔发现当时市场上成功的半导体厂商的制程进化速度大约是每年半导体芯片上集成的晶体管数量翻倍,于是写了著名的论文告诉大家这个发展速度是成本与风险之间一个良好的折中,半导体业以后发展可以按照这个速度来。

摩尔定律背后的终极推动力其实是经济因素。依据摩尔定律缩小特征尺寸获得红利的过程就像挖掘金矿:在过去,离地表较近比较容易挖掘的金矿已经被挖光了,到了今天,剩下的都是金矿深处的难啃的骨头。芯片特征尺寸缩小已经越来越困难,必须克服各种科学技术和工程上的难题。

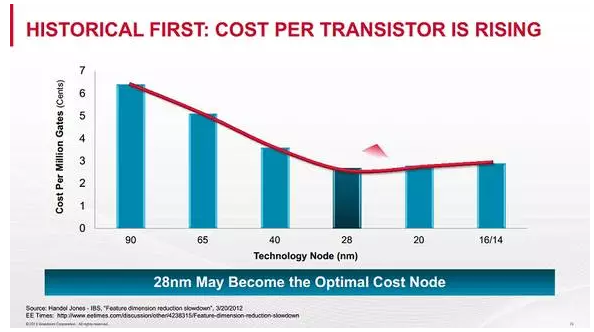

归根到底,再继续缩小特征尺寸不是不能做,只是要钱,很多钱。随着特征尺寸缩小,芯片的成本上升很快。芯片的成本包括NRE成本(Non-Recurring Engineering,指芯片设计和掩膜制作成本,对于一块芯片而言这些成本是一次性的)和制造成本(即每块芯片制造的成本)。在先进工艺制程,由于工艺的复杂性,NRE成本非常高。例如FinFET工艺往往需要使用double patterning技术,而且金属层数可达15层之多,导致掩膜制作非常昂贵。

另外,复杂工艺的设计规则也非常复杂,工程师需要许多时间去学习,这也增加了NRE成本。对于由先进制程制造的芯片,每块芯片的毛利率较使用落后制程制造的芯片要高,但是高昂的NRE成本意味着由先进制程制作的芯片需要更多的销量才能实现真正盈利。这使得芯片设计和制造所需要的资本越来越高,而无力负担先进工艺制程的中小厂商则不得不继续使用较旧的工艺。这也部分地打破了摩尔定律 “投资发展制程-芯片生产成本降低-用部分利润继续投资发展制程”的逻辑。

随着摩尔定律背后的逻辑慢慢失效,半导体行业也慢慢地与钢铁,石油等传统大工业越来越像:进入门槛高,资金需求大,之前几个工程师孤军奋战在自家车库里设计出商用芯片的浪漫故事不再出现,因为缺少资金的支持不可能使用先进工艺,而不使用先进工艺在市场上就缺乏竞争力。

对于大公司而言,由于先进工艺需要的资本越来越多,意味着研发新产品的风险也越来越大。越来越多的公司在市场上的策略从拼命做新产品与竞争对手死磕变成了如何降低风险在市场上坚持下来。于是,伴随着2008年后的资本宽松,我们在这两年看到了半导体行业前所未见的公司兼并与重组。2015、2016年我们都看到了数千亿美金的总收购额,而今天我们更是看到了看到了博通和高通“火星撞地球”式的千亿美元合并案。这轮兼并也是半导体行业走向成熟期的标志之一,意味着将来一方面使用先进工艺的成本越来越高,另一方面在手机、处理器等豪强兼并的传统市场上的玩家都是巨头,新玩家几乎不可能去挑战这些巨头。

半导体行业的机会在于智能机器

那么,是不是说半导体行业已经没有机会了呢?并不是!但是,要寻找机会,必须要把眼光从传统半导体市场移开,去看新兴市场。在今天,这个新兴市场就是以人工智能为主题的智能机器市场。

什么是智能机器?举个例子,物联网的智能交通灯控制系统,在各个角落铺开海量传感器随时监控各条道路的交通流量,汇总信息到云端服务器,经过人工智能算法计算后智能调整每个交通灯的红绿灯时间。这一整个系统就符合智能机器的定义,但是这个机器的很多部分是无形的。在智能机器中,就孕育着半导体行业的新机会。不妨看看一个智能机器中会用到多少新的芯片吧!如果将智能机器与人体相类比的话,会需要以下部分:

大脑:核心处理器芯片,负责执行算法。深度学习中使用的计算芯片和通常的CPU甚至GPU都有很大不同,因此需要重新设计,这也是处理器领域的一个新机遇。Google推出了TPU,Nvidia即将推出开源的DLA,Amazon和微软都在使用FPGA加速云计算,而在终端边缘计算如何设计效率最高的芯片目前还没有定论,目前和未来几年内可以说是深度学习相关处理器芯片发展的黄金时期。

五官:传感器芯片,负责从环境中感知信息。海量的物联网节点需要的传感器根据不同的感应信号和功耗、灵敏度需求会有一个巨量的长尾市场,“长尾”的意思就是不同的品类都有属于自己的小市场,而不会有一款通用的传感器来吃下整个市场。

神经:无线连接芯片,负责把传感器的信号传回云端。无线连接需要做到超低功耗,目前的IoT无线连接技术在人体植入芯片等地方还无法达到要求,所以还有许多路要走,同时也会出现许多新的公司和新的技术,为射频市场带来新的活力。

由此可见,智能机器离不开芯片,而且随着机器的进化,芯片也会随之进化,芯片这一行并不会缺活干。 随着机器用途、种类的越来越多,芯片的需求也会大量增长。我们不妨回顾一下,之前的芯片和机器发展之间的关系。在上世纪80年代到本世纪初,半导体领域的强劲增长来源于个人电脑PC的普及;在本世纪初随着互联网泡沫破灭,半导体行业萎靡了几年,但是之后随着智能手机的普及,半导体行业再次恢复了强劲增长。PC,智能手机等都是典型的新机器;而下一代智能机器则会比PC和智能手机的市场量远远要大,因此对于半导体集成电路市场的驱动力要远远大于之前的两波增长。(编辑:姜禹)