智通财经25日获悉,中金昨日(24日)发表研报表示,1H17存储行业增长迅猛,拉动整体半导体市场规模。在经历1H17手机产业链库存清理之后,中金预计智能手机行业拉货重启将带动半导体行业回暖。中金看好ASM PT以及华虹半导体(01347)在今年下半年的业绩表现,但对中芯国际(00981)仍然维持谨慎态度。

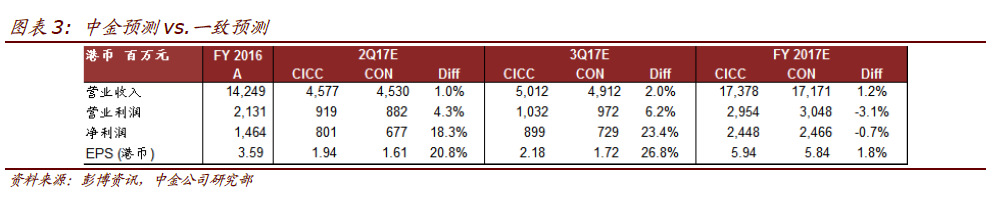

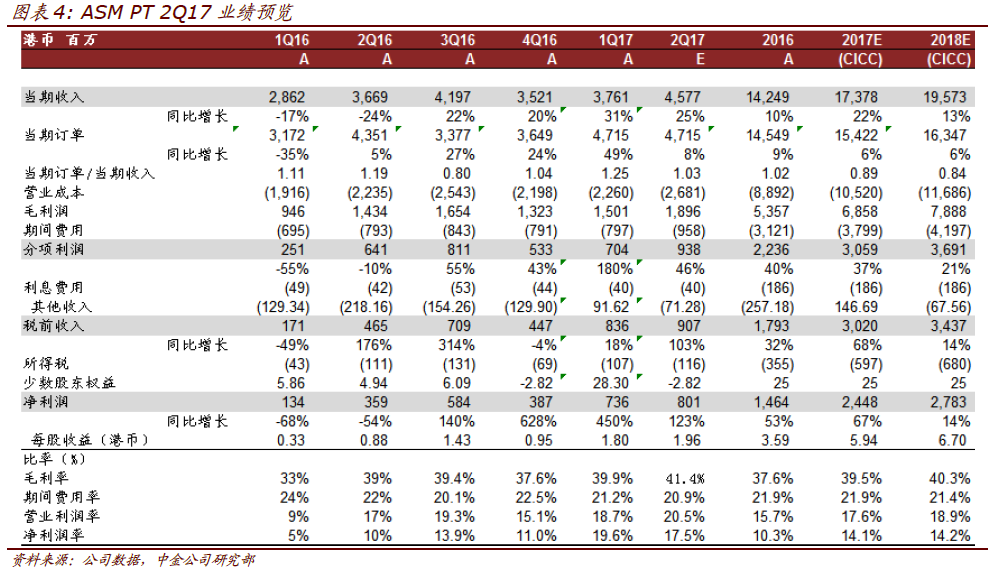

封测设备商ASM PT预计2Q17收入同比两位数成长,订单与1Q17持平。同时,在先进封装设备需求上升以及2H17前摄像头3D 传感升级引发CIS 设备需求增加的影响下,中金预计ASM PT下半年将有持续强劲表现,3Q17营收同比增长19.4%,净利润增长54.0%。

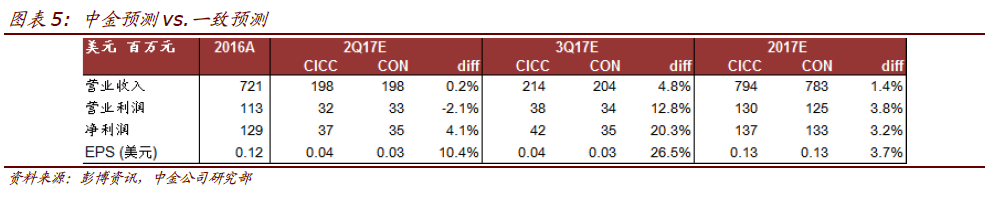

华虹半导体2Q17收入环比增长8%,毛利率维持在30-31%。得益于今年消费电子市场景气以及ASP稳步提升,中金预计华虹半导体下半年将持续上半年的增长势头, 3Q17营收同比增长15.4%,净利润增长41.2%。

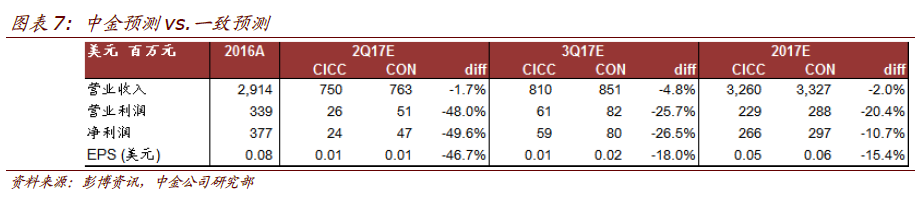

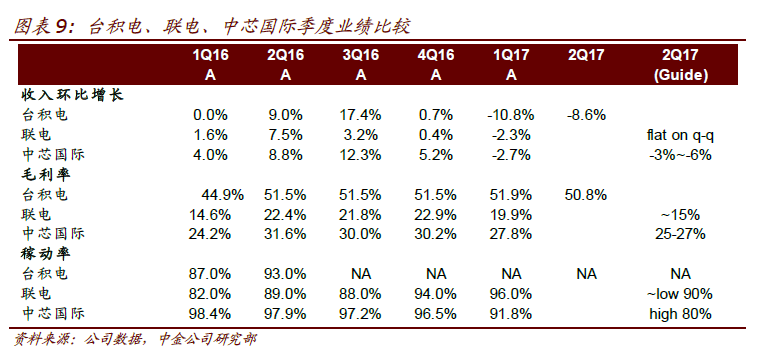

中芯国际2Q17营收环比下降3-6%,达到7.5-7.7亿美金,毛利率25-27%。由于手机产业链库存清理影响接近尾声,市场预计中芯国际下半年有望释放业绩,而中金认为受到成熟制程竞争加剧及先进制程良率不确定性等因素,中芯国际下半年业绩表现将低于市场预期。

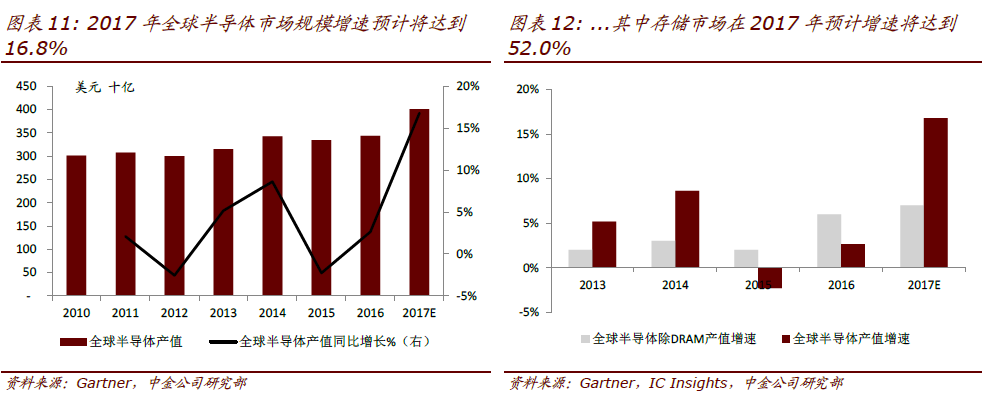

中金统计了50 家全球半导体公司的净利润预期值,预计2017 年上半年净利润增长率的中位数为38.3%,多家公司扭亏为盈。2017迎来半导体大年,Gartner预估全球半导体市场规模将首次突破4000 亿美元大关,同比成长16.8%。全球半导体行业产值再创新高主要得益于今年存储行业的爆发性成长。Gartner预计2017 年存储市场规模将成长将超过50.0%。

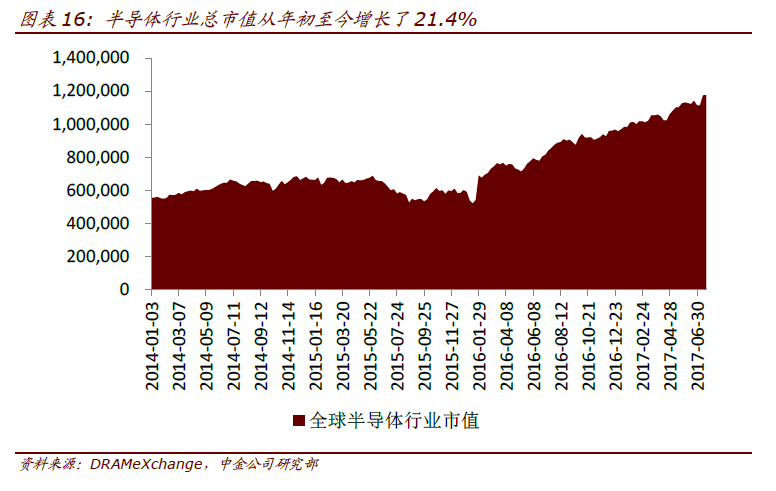

估值与建议:年初至今全球主要半导体企业总市值增长了21.4%。海外半导体市场的估值波动幅度较为稳定,通常维持在17-33x,而A/H 股半导体市场的估值波动区间则范围较大。A/H 股半导体市场估值从年初的65x下降至49x。半导体行业下半年进入旺季,业绩释放,同时目前估值处在低位,中金表示,期待下半年半导体市场整体表现。

风险:上游芯片厂商库存清理周期高于预期;存储产能扩张过猛。