本文来自微信公众号“阿尔法工场”,作者为“人大相食”。

时隔7个月,遭到做空机构狙击的中国宏桥(01378)终于在昨日(10月30日)复牌。

复牌首日,股价随即“报复性”上涨31.91%。

对于这场多空交锋的终局虽难以草率作出结论,但谨在当前这个时点上,我们能清晰的看到是:投资者对铝制品价格上行的预期,以及中国宏桥停牌期间同行股价的一大波上涨,已令做空机构的存在显得颇为尴尬。

这就是周期的力量:既是铝制品价格的上行周期,也是港股市场应对做空机构狙击的周期——从前无往不利的境外做空机构,如今已经渐渐没有往日的犀利。

停牌

中国宏桥是一家铝产品制造商,实际控制人为山东首富、魏桥创业集团董事长张士平。2014年,中国宏桥已超越俄罗斯铝业成为全球最大的电解铝生产商。

正是由于中国宏桥过于傲人的业绩,引起了做空机构的注意。

2007年2月28日,做空机构Emerson Analytics(艾默生)出具报告,剑指中国宏桥财务造假,核心的质疑点包括:

利润明显高于同业;

发电成本明显低于同业;

存在不合规的利益输送;

氧化铝的生产成本虚构。

艾默生还在报告中指出,中国宏桥在2011年IPO阶段就开始低报生产成本,并通过财报造假和骗取补贴,瞒报成本216亿元,估计其真实利润率不到对外宣称的一半。同时,该机构判断中国宏桥的价值为3.1港元/股。

3月1日,也就是做空报告发出后的首个交易日,中国宏桥早盘股价跳水,急跌8.33%,市值蒸发近43亿元,然后紧急申请停牌。

3天后,中国宏桥向中国有色金属工业协会递交紧急报告,归纳沽空原因:自身快速发展触犯了美铝和力拓的利益,遭到对方联合绞杀,恳请支持。

此次中国宏桥紧急停牌3个交易日就复牌了,但3月22日中国宏桥再次申请停牌。

理由是待刊发审计师就2016年工作的审计发现及下一步安排,这一次停牌长达7个多月。

停牌期间发生了很多事:

3月8日,有色金属协会向工信部递交《关于防范和应对以美国为首的西方国家围堵中国铝产业有关建议的函》,并附上魏桥的《关于应对美国机构做空事件的紧急报告》。

3月24日,标普将中国宏桥评级从BB-下调至B+/负面,原因是魏桥可能无法按时公布2016年审计报告,而导致7亿美元的银团贷款违约,宏桥系部分债券遭抛售;

4月5日-4月27日,各路大神接连到中国宏桥参观、撑场子:中国银行山东省分行副行长杨青;工信部副部长徐乐江;工商银行山东省分行副行长吴迎春、公司部总经理亓立强,国际部总经理付忠;农业银行总行风险管理部总经理田继敏;中信银行总行行长孙德顺、副行长杨毓和中信信托董事长陈一松;崔洪刚、皮台田等市县领导;滨州市委常委、政法委书记孟晓雷……

4月11日,宏桥对艾默生的做空行为向香港最高院提起诉讼。

4月13日,中国宏桥下属的山东宏桥及魏桥铝电召开投资者年会。并带着到场的300多位嘉宾实地调研了公司。

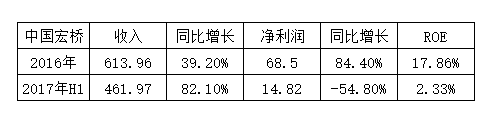

10月27日,中国宏桥公布2016年全年业绩及2017年中期业绩:

截至2016年12月31日,中国宏桥实现营业收入614亿元,归属母公司净利润为68.5亿元,同比分别大幅增加39.2%、85%。

整体毛利率攀升至23.1%,比去年同期增加2.6个百分点。而2017年上半年,中国宏桥营收更是大幅增收了82.1%。

尽管净利大幅下挫,但考虑到2017年上半年由于关停部分设备导致计提资产减值准备,实则情有可原。

中国宏桥2016及2017H1盈利数据(单位为亿元):

中国宏桥业绩公布之后,于昨日复牌,当日暴涨31.91%,收盘价9.3元创上市以来新高。这也意味艾默生的做空行动遭遇到了强力阻击。

艾默生也许会郁闷,但它也很清楚,站在它对面的已不止是一家上市公司,还有过去7个月铝价的上行周期。

周期

供给侧改革是行业的一道催化剂,在去产能的大背景下,大宗商品迎来疯涨行情:

螺纹钢从2015年12月的最低1580元,上涨到2017年9月最高的4540元,最高涨幅187%;

焦煤从2015年11月的最低484元,上涨到2016年11月最高的1676,最高涨幅246.28%;

动力煤从2015年11月最低的278元,上涨到2016年11月最高的669,高涨幅140.65%。

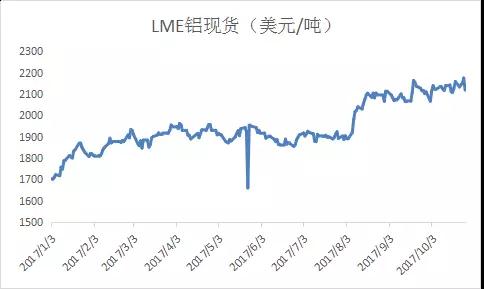

光是供给侧改革还不过瘾,2017年冬季环保限产又开始了。双重催化剂下,过去数月间市场对铝价上涨的预期不断走高。

LME铝现货从年初至今涨幅24.5%,但很难说这就是终点,LME铝几十年的价格运行规律显示——平均七、八年就有一次翻倍行情。虽然历史它不会简单的重复,但总会惊人地相似。

显然,市场预期是中国宏桥的价格暴涨的推手之一,即使经过昨日31.91%的暴涨,还是有很多投资者认为中国宏桥并不贵。

他们的逻辑是:比价,同行业的公司股价早就走出了急升行情。比如中国铝业从5月份的4块钱,最高涨到8.32元;神火股份从5月份的6块钱,最高曾涨到15.25元。

另外,铝与未来注定萎靡的钢铁煤炭等大宗商品相比,并不是单纯的涨价补库存逻辑,铝还处于一个行业上行周期。

尽管铝在建筑等传统领域消费增速下降,但随着国家推进能源、资源节约型社会建设力度不断加大,汽车轻量化、高铁、航空航天等领域的应用将逐渐增加。

同时,以铝代铜、以铝代木、以铝代钢的应用不断扩展,铝消费还将不断增长。

同发达国家相比,我国在资源的拥有量、人均消费量等方面仍有不小的差距,铝产品的应用领域和市场空间潜力很大。中国有色协会预计,2020年中国铝消费量可高达4400万吨,而2016年消费量还只有3270万吨,可见这是一个天花板和成长性都很高的行业。

组合拳

除了铝价预期上升的周期对中国宏桥有利外,该公司管理层的操作也颇多看点:不出手则已,一出手就是组合拳。

借发布2016年业绩的势能复牌完成股价暴涨,中国宏桥并未停歇,马上又打出了组合拳——《澄清公告》以及《控股股东增持本公司股权的公告》。

中国宏桥发布长达78业的澄清公告,逐一驳斥了2017年Emerson Analytics(艾默生)出具的做空报告。

比如对于“荒谬的高额利润”,中国宏桥回应道:

2009~2015年间,中国宏桥净利润率在6.7%到27.7%之间(参照中国铝业同期净利润率从未超过1%——负12.03%到0.87%——真是没有对比就没有伤害),能实现较高的净利润率是因为以下因素的协同作用:

1.电力成本低。公司自备独立电网,不用支付0.035元/度系统备用费;2010年到2015年自供电比例由55.1%提升到84.7%;发电时产生的蒸汽满足氧化铝的生产,还能对外出售。

2.氧化铝成本低。投资氧化铝生产设备及铝土矿资源,2010年到2015年自有氧化铝供应量由零增加到57.6%。

3.先进的技术及设备。大部分熔炼炉采用400KA至600KA大型预焙槽,2015年上半年成功运营的全球首条全系列600KA铝产品生产线。

4.占据战略性位置。中国宏桥总部位于山东省邹平县,是中国主要的鋁產品基地之一,铝产业产值达5000亿元。在向下游供货时节省铸造装运160元/吨;向上游进货时节省包装运输成本150-300元。

比如对于“在煤价上涨23%时如何使自供电成本减少33%”,中国宏桥回应道:蒸汽成本单独记录,以及发电厂平均利用小时数增加导致。

另外,控股股东还增持了公司股权:中国宏桥的控股股东“宏桥控股”,于10月30日在公开市场以每股平均价格9.43元(高于目前市场价9.3元),购买了1400万股。目前宏桥控股持股59030万股,占公司已发行股份的81.31%,控股股东表示对公司的长期发展有信心。

面对“业绩披露+股价暴涨+澄清公告+增持股票”的组合拳,做空机构Emerson Analytics(艾默生)该如何接招呢?对此,我们还需拭目以待。

考验

中国宏桥与做空机构Emerson Analytics(艾默生)的战争或仍将继续,未来如何全权交由市场。

但我们能看到的是,种种迹象表明,做空机构狙击内地公司的成功率正不断降低。

这其中有如瑞声科技、中国恒大等公司应对得当的原因;也有沪深港通改变港股市场投资者结构,一定程度上夺回港股定价权的原因。

但千万别本末倒置,最终我们还是要回归公司的基本面。毕竟打铁还需自身硬,过硬的业绩才是对股价最强力的支撑。

尤其对于中国宏桥来说,其面临的考验手不仅有尚未退去的做空机构,同时还有尚难全面量化的政策面风险:

随着环保风暴的加剧,2017年8月15日,中国宏桥子公司山东宏桥已关停5个电解铝项目,合计年产268万吨的铝产品产能,占公司铝总产能的29%。未来,“高能耗、高污染、高耗水”的铝业行业势必进一步受政策面调控。

比较起做空机构,也许后者才是中国宏桥亟待直面的最大不确定性。(编辑:胡敏)