本文选自微信公众号“扑克投资家”,作者:中债资信有色金属行业研究团队。

内容摘要:1954年,“中国第一铝”抚顺制铝厂第一期铝产能投产,60年来,中国电解铝行业一路突飞猛进,2003年跃居成为世界第一大电解铝生产区域,如今已占据世界电解铝行业半壁江山。同时,行业发展催生了众多电解铝生产大省:山东、新疆、内蒙古、河南等等。产业格局日新月异、成本博弈愈发激烈,区域竞争力不断变迁。

本文选取中国电解铝生产14省,依次介绍区域电解铝产业现状、量化计算2017年区域成本分化情况、并预测各区域未来发展潜力。

依据各自禀赋及上下游产业结构,电力成本、氧化铝自给及运输、下游销售、当地政府政策是区分区域间竞争力大小的最主要因素。本文自下而上依次测算所属区域生产成本(含电力成本、氧化铝成本、阳极炭块成本、制造费用)及期间费用,并根据不同煤炭、氧化铝、阳极炭块价格假设,量化测算区域电解铝现金成本、生产成本及完全成本。根据计算结果,中国电解铝区域竞争力分化如下:

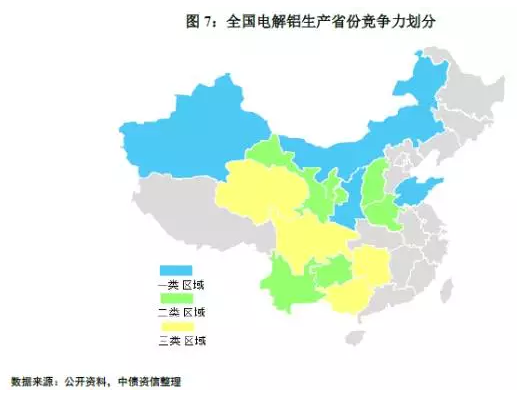

一类区域:山东、新疆、内蒙古、陕西;

二类区域:宁夏、山西、甘肃、云南、贵州、河南;

三类区域:青海、四川、广西、重庆

未来,电改号角吹响、大用户直供电推行、局域电网建设、下游产业群兴起、区域产业政策变化,电解铝区域竞争力分化将狼烟再起。甘肃、宁夏、四川、内蒙古、山西、广西将从不同程度受益,部分省份如重庆对于电解铝生产难有竞争力。

一、研究主体

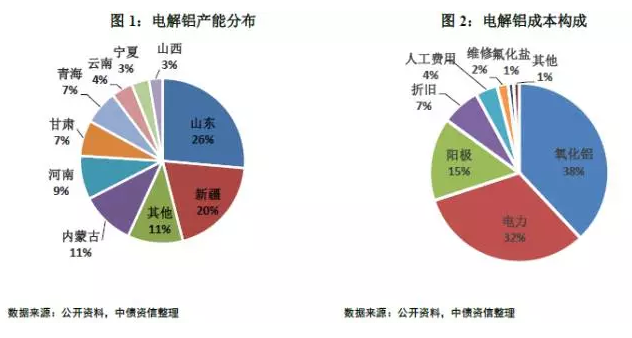

区域竞争力分化研究主体为:山东省、内蒙古、新疆省三处电解铝生产大省,山西、河南等中部省份,陕西、宁夏、甘肃等西部省份,以及其余重庆、青海、云南、贵州、四川五省,上述14省电解铝产能占到全国总产能的95%,基本实现产能完全覆盖。本文根据目前全国电解铝产业格局,量化计算各省电解铝成本数据,并依据未来发展方向预测各区域发展潜力。

二、研究思路

由于电解铝行业产品同质性很强、销售价格统一、生产技术差别相对较小,因此行业竞争力主要体现在生产成本以及销售运距方面。

依据电解铝成本构成,将完全成本分解为电力成本(含自备电及外购电)、原材料成本(包括氧化铝成本、阳极炭块成本和氟化盐等辅料)、制造费用、期间费用四大部分,以区域为单位,分维度测算电解铝现金成本、生产成本和完全成本,并按照成本高低分类排序,具体测算方法详见下文。最后,结合电力改革、下游产业群兴起、局域网建设、政府扶持等重大影响因素,预测未来中长期中国电解铝区域分化格局。

若无特殊说明,本文数据均包含增值税。

三、区域分化要素

剔除企业管理、文化等人为因素,影响企业竞争力的因素主要为电力成本、氧化铝成本、运距运费、政府电力政策。

1、电力成本

每生产一吨电解铝需要消耗电力13200~13500千瓦时,因此电解铝企业用电成本每降低0.1元/千瓦时,可贡献至少1320元/吨的毛利润,相当于将氧化铝入新疆以及电解铝出疆的全部运费。因此相较于运输成本,电力成本仍是区域分化最大的影响因素。

2、氧化铝自给及运输

氧化铝是生产电解铝的重要原材料,产能分布集中于山东、河南、山西、贵州、广西、云南等地。目前国内氧化铝产能超过50%为电解铝企业配套产能,但是电解铝和氧化铝生产区域错配,导致除山东地区外,大部分企业仍需跨省采购氧化铝;氧化铝采购运费对企业生产成本最多影响约700元/吨(新疆地区)。

3、下游销售费用

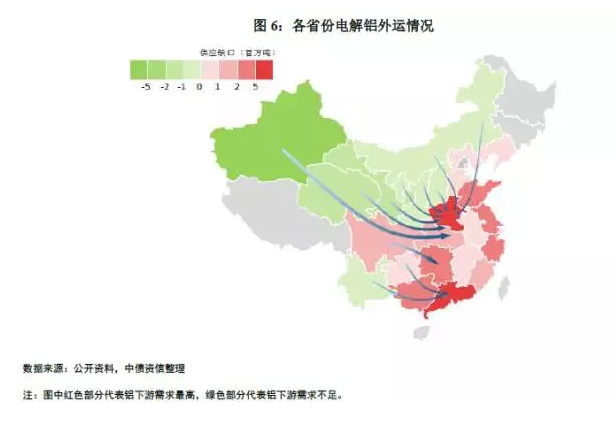

电解铝生产后可铸锭或以铝液形态对外销售,若电解铝产能周围配套下游铝加工产业集群,直接销售铝液可减少铸锭、存储、运输等成本。若区域内铝材产量可基本消化电解铝产量,电解铝企业区域销售成本较低,反之则须跨区外运,承担更高的运输费用。

4、政府政策

政府政策对企业用电影响很大,具体表现为:(1)自备电企业:过网费、政府性基金及附加的征收以及自备电网的审批;(2)外购电企业:大用户直供电政策、外购电价等方面;(3)环保核查限产以及不合规产能清查。由于国家电解铝供给侧改革政策目前尚未明朗且合规产能清查多涉及企业行为,本文区域竞争力分析暂未考虑不合规产能清查影响。

四、区域电解铝产业现状简介

山东

(1)电力成本:山东地区无铝土矿及煤炭资源优势,但自备电发展最早、规模最大,自备电比例近98%。由于区域政策的原因,魏桥铝电、信发铝电孤网运行(占山东地区全部产能比例超过84%),无需缴纳过网费[1](全国各省过网费在0.02~0.12元/千瓦时不等),电力成本优势较强;但由于山东为煤炭净流入省且主要依赖公路运输,煤炭价格和公路运费的上涨影响区域内用电成本。

(2)氧化铝自给及运输:依托山东地区港口资源,区域内电解铝企业通过进口铝土矿生产氧化铝(氧化铝自给率约75%);在氧化铝价格高于2000元/吨时[2](近年来,仅有2015年11月至2016年5月期间,氧化铝价格低于该值),区域内氧化铝产能可以盈利,因此绝大部分时间内区域内企业拥有氧化铝自给优势。

(3)下游销售:山东地区铝材产业集群全国最大,已形成围绕魏桥与信发的两大铝材产业集群,其中魏桥液态铝合金销售比例超过85%,销售铝液可节省铸造制造、运输、存储等相关成本200~300元/吨。

(4)政府政策:环保审查严格,制约区域内产能及产量增长。

新疆

(1)电力成本:区域内企业自备电比例约94%。煤炭开采成本很低且煤质很好,由于交通运输不便,区域封闭性强,煤价相对稳定且处于全国最低水平,2017年以来发电成本约0.09~0.13元/千瓦时,对应电解铝电力成本1215~1755元/吨。

(2)氧化铝自给及运输:周边无配套氧化铝产能,氧化铝采购主要来自河南及山西地区,采购运费约400元/吨;区域内企业可基本实现阳极炭块自给,节省部分原材料成本。

(3)下游销售:疆内铝材产能较少,电解铝销售运费约400元/吨。

(4)政府政策:对产能扩张支持力度较大,且不限制企业建立自备电网。

内蒙古

(1)电力成本:电解铝产能主要集中于距离上下游相对较近的蒙东地区,自备电比例约89%。煤炭成本较新疆高约20%~30%,电解铝企业另需缴纳0.06元/千瓦时过网费,电力成本高于新疆约1000元/吨。

(2)氧化铝自给及运输:可以享受运煤铁路通道的便利,包头地区和霍林河地区氧化铝采购运费分别约100元/吨和300元/吨。

(3)下游销售:区域内铝材产能近300万吨,同时正在新建下游产业群,产业集群效应强于新疆,可节约销售运费200~400元/吨。

(4)政府政策:鼓励建立以霍林河地区和包头为中心的铝产业集群,并建设自备电网。

陕西

电解铝产能约75万吨,全部被陕西有色金属控股集团有限责任公司控制。其中约60万吨为榆林镁铝合金项目,位于榆林煤炭生产地,100%自备煤、电,发电成本与内蒙古地区相近;无配套氧化铝产能,运费与内蒙古地区相近。省内铝材产量较少,产品主要销往河南等地,运输成本约200元/吨。

宁夏和甘肃

电解铝产能合计449万吨,占全国产能的11.25%;自备电比例约50%,具有一定自备电优势。宁夏和甘肃地区电解铝产能相对集中,主要为国电投、酒泉钢铁及兰州地区电解铝企业。其中,国电投下属宁夏青铜峡铝业尽管拥有部分自备电,但2015年以前使用网电,用电成本约0.38元/千瓦时,2015年亏损约12亿元;目前已形成铝电联产机制。

甘肃地区电解铝以酒钢为主,自备电比例约70%,但煤炭采购价格处于行业内中等水平,发电成本并无明显优势;2015年电解铝板块亏损约12亿元。其余电解铝企业自备电比例较低,竞争力弱。氧化铝采购和销售方面,由于区域内氧化铝及铝材产能很少,企业采购及销售“两头在外”,估算运输费用在500~800元/吨之间,处于行业内较高水平。

广西

煤炭价格处于全国最高水平,火电发电成本很高。广西省电解铝产能主要集中于广西投资集团、信发集团和百色百矿。由于发电成本很高,企业用电成本约0.45~0.50元/千瓦时,处于很高水平。广西地处铝土矿和氧化铝产地,具有一定原材料采购优势;下游铝材产量规模较大,企业运输成本较低。百色地区已经建成自备电网,可节省过网费,部分企业受益。

云南和贵州

产能合计约290万吨,占全国产能比例约6%,电力全部依赖外购。2016年,受益于水电装机规模较大、发电成本较低及电力改革的推进,贵州和云南地区分别给予中铝贵州和云铝股份很低的大用户直供电价,分别约为0.28元/千瓦时和不高于0.27元/千瓦时,售电政策有所松动。2017年由于煤炭价格上涨,两地直供电价格上涨约0.04~0.06元/千瓦时。此外,两省地处铝土矿及氧化铝产地,区域内原料采购价格较低。贵州电解铝省内销售,云南省铝材主要由云铝股份加工,其余部分销往两广地区。

四川和重庆

四川电解铝产能约92万吨,以小规模电解铝厂为主,电力全部依赖外购;附近区域如重庆地区氧化铝产能约150万吨,但产能利用率不足40%,因此四川省氧化铝采购优势有限。下游铝材产能可消化电解铝产量。重庆电解铝产能约60万吨,全部使用外购电,用电成本高于0.50元/千瓦时,处于行业最高水平。配有氧化铝产能,但由于生产成本高企,氧化铝产能开工率不足40%。区域内铝材产能可消化电解铝产量,且享有水路运输优势,运输成本较低。

河南

(1)电力成本:区域电解铝产能约400万吨,自备电比例近60%,但由于河南煤炭价格处于电解铝分布区域中较高水平且自备电需缴纳0.08~0.10元/千瓦时左右的过网费,因此用电成本处于自备电企业中较高水平(高于部分大用户直供电价格),无明显电力成本优势。

(2)氧化铝自给及运输:河南为铝土矿及氧化铝大省,氧化铝产量可满足区域内企业需求,采购成本较低。

(3)下游销售:下游铝材产业集群规模较大,可完全消化区域内电解铝产量,企业销售费用较低。

(4)政府政策:鼓励建设局域电网。

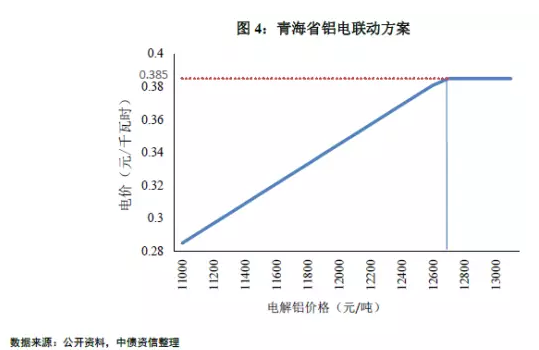

青海

电解铝规模约300万吨/年,除青海省投资集团有限公司约70万吨具有自备电外,其余产能均无自备电,但青海省政府给予较低的用电价格。无配套氧化铝产能且省内铝材产量较少,内外运输成本较高。

山西

电解铝产能约130万吨,大部分企业使用外购电。由于区域内火电供给过剩,购电价格处于全国中等偏低水平。山西省为铝土矿及氧化铝产地,区域内原料采购价格较低;省内铝材产能较小,铝材主要运往河南等地销售,运距较短。

五、2017年区域成本测算方法

1、2017年煤价测算方法

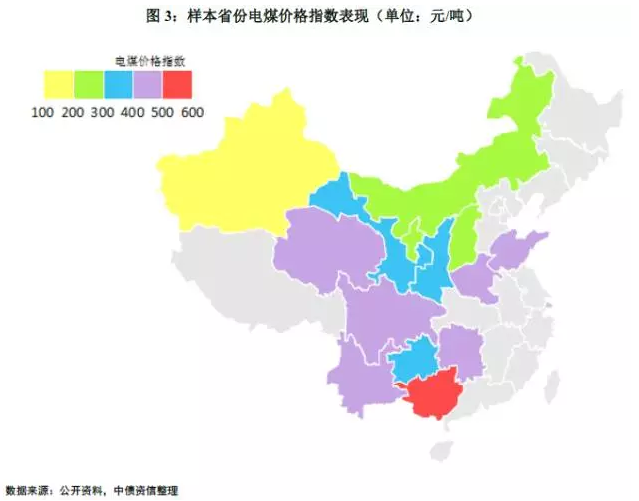

根据历史数据回归,全国电煤价格指数和环渤海动力煤价格指数呈现线性关系(电煤全国价格指数=0.844*环渤海动力煤价格指数-0.179(R2约为0.904)。根据历史走势,除新疆外,其余各省电煤价格指数同环渤海动力煤(Q5500K)价格指数高度线性相关,经测算,可认为上述省份电煤价格指数变动比例同环渤海动力煤保持一致。

因此煤炭价格测算时,除部分特殊区域外,以各省电煤价格指数为基础(由于企业实际煤炭采购价格普遍低于区域内煤价平均值,因此此处估算煤炭采购价格或高于实际采购价格20~40元/吨不等;特殊区域采购价格接近实际值)。

部分特殊区域情况:新疆地区由于外运成本高、区域封闭性强,历年煤炭价格较稳定,仅会伴随全国煤炭价格波动小幅波动,因此假设新疆地区2017年煤炭价格上涨幅度大幅弱于环渤海动力煤。陕西地区电解铝自备电产能全部位于榆林地区,该部分产能配套自有煤矿,可满足发电自用,因此考虑到其极低的煤炭成本、历史榆林地区煤价与陕西全省煤价关系,认为榆林地区煤炭价格约为陕西省均价的70%。

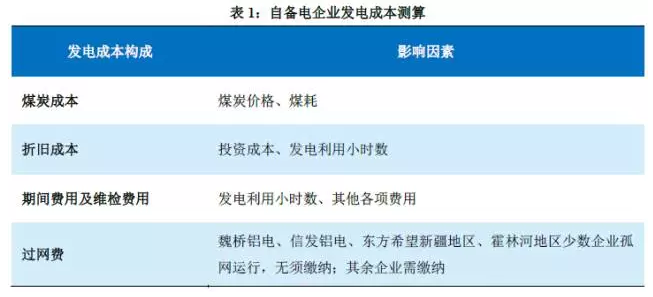

2、自备电企业用电成本测算方法

自备电企业用电成本=煤炭成本+折旧成本+期间费用及其他维检费用+过网费。发电成本:火电发电成本,因此根据各省电煤价格指数、平均发电利用小时数、年折旧成本、期间费用估算区域内电解铝企业发电成本。此处暂不考虑自备电企业政府性基金及附加影响。

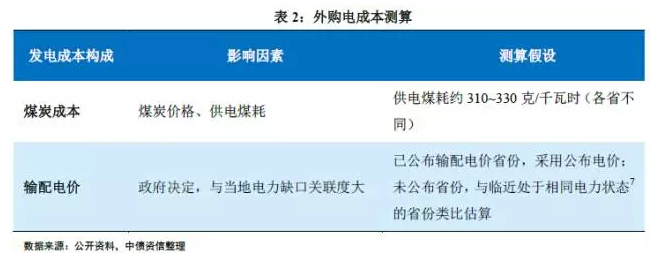

3、2017年外购电成本测算方法

大用户直供电交易由来已久,各省市实施情况进展不一。2016年11月24日,国家发改委、工信部、国家能源局三部委联合发布“通知”,对于符合《产业结构调整指导目录》规范条件等国家产业政策并且单位能耗、环保排放达到国家标准的有色金属企业,应全部电量参与电力直接交易,不受电压等级限制。交易价格和交易电量由通过与发电企业自由协商、集中竞价等方式确定,并按规定支付输配电费、缴纳政府性基金、承担政策性交叉补贴。

目前为止,约14个省份和地区先后公布不同电压等级输配电价,鉴于上述政策及目前输配电改革推行力度,本文认为样本省市电解铝电力外购企业全部参与直供电交易。

外购电企业购电成本与当地发电企业边际发电成本关联性很高,测算方法如下:

(1)由于发电企业上网电量为政策决定,直供电度电收入是否覆盖其边际发电成本是发电企业是否参与直供电交易的决定因素,最终直供电价格由供需关系决定。

(2)发电企业在满足自身上网电量后,边际发电成本主要为煤炭成本;另外2017年全国煤电标杆上网电价不调整,发电企业盈利空间受到压缩,参与直供电提高盈利动机增强。因此,将“发电煤炭成本+0.01+输配电价”(以下简称“方法1”)作为当地直供电价指导价。

(3)煤炭成本依据该省煤炭价格、全省平均供电煤耗计算得出,此处煤炭价格假设与“自备电企业用电成本测算方法”中一致。

(4)贵州、四川、广西、云南四省中,水电在当地能源结构中占据重要地位,且水电对当地能源价格的影响已通过电网销售价格体现。2016年,上述四省水电发电量占比分别为37%、47%、83%、87%。根据公开信息,上述四省直供电价格一般低于网电价格0.04~0.10元/千瓦时,网电价格已考虑水电价格影响。因此通过“方法1”、“网电价格-0.04元/千瓦时”孰低者作为2017年该省外购电价格依据。

(5)考虑到青海实行“铝电联动”政策,2016年约定以现货价11000元/吨对应电价0.285元/千瓦时为基准,铝价每涨100元/吨则电价上浮0.006元/千瓦时,并以0.385元/千瓦时为价格上限。由于0.385元/千瓦时对应铝价为12666元/吨,且12500元/吨处于中债资信2017年电解铝价格预测中枢,认为2017年青海省电解铝企业外购电价格约0.375~0.385元/千瓦时。

4、氧化铝成本测算方法

中债资信调研发现:(1)中国铝业、山东宏桥、山东信发、杭州锦江、国电投集团、云铝股份、南山集团、东方希望电解铝产能占全国产能的50%以上,基本可实现氧化铝自给。

(2)上述企业下属氧化铝产能占全国氧化铝产能比例超过80%,但除山东地区山东宏桥、山东信发、南山集团外,其余电解铝企业电解铝和氧化铝产能存在区域错配,且无法归结为统一的区域特征。因此,在区域分化研究中,认为仅山东地区具有氧化铝自给的区域优势(云南、河南、贵州等地部分企业亦拥有氧化铝自给能力,但主要体现为企业分化层面,在区域层面暂不做讨论)。考虑到自给氧化铝的盈利空间,认为山东地区氧化铝成本低于市场价格700元/吨左右。

根据距离主要氧化铝产地(山东、山西、河南、广西、贵州)的运距,运费加成市场均价,作为区域的氧化铝采购成本。

5、阳极炭块成本假设

国内约50%电解铝企业自备阳极炭块产能,独立阳极炭块产能主要分布于山东和河南地区。区域间阳极炭块价格分化较小(最高价-最低价约100元/吨,影响电解铝生产成本约50元/吨),本次测算中暂不考虑阳极炭块采购价格差异,假定市场均价为阳极炭块采购成本。

6、制造费用假设

制造费用主要包括折旧成本等非现金成本和人员工资、维修费用等现金成本,各区域间基本无分化。

折旧成本:根据电解铝投资成本及折旧年限,吨铝折旧约400元/吨(由于近年来电解铝投资成本快速下降,新建电解铝产能折旧规模小于该值)。

其余成本:与公司管理效率、人员工资、人均产铝量等关联较大。民营企业人员工资普遍低于国有企业,人员负担较轻。但受公司特征影响较大,区域特征影响较小,认为区域间不存在分化,行业平均水平约400元/吨。

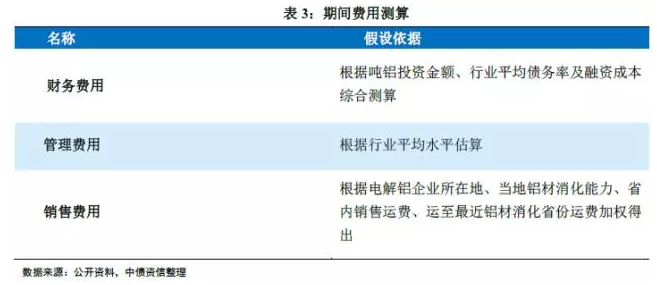

7、期间费用假设

管理费用和财务费用与企业个体有关,区域特性无关,因此各区域不存在分化。

销售费用:电解铝属于标准化商品,营销费用较少,其销售费用主要为运费。根据各省省内铝材消化能力及最近的电解铝吸纳省,测算该省电解铝加权运费,由于汽运超过500公里,相较火车运输并无优势,由于氧化铝及电解铝采购半径很大,此处采用火车运费作为运费计算依据。依据当地产业集群情况,省内销售费用为20~40元/吨;省外销售费用为距离目的地运费,两者加权得出。

另外,考虑到电解铝销售价格亦具有区域特性,河南地区电解铝价格最低,广东地区电解铝价格最高:P(广东)≈P(山东)+50≈P(河南)+140,因此以河南地区作为基准,扣减运至山东及广东地区的电解铝运费。

六、主要原燃料价格假设

根据上文测算方法,附加主要原燃料(煤炭、氧化铝、阳极炭块)价格假设,即可得到各省电解铝成本。原燃料价格为影响电解铝生产成本的重要因素,本文根据不同主要原燃料价格假设测算区域间生产成本。扣除极端情况(极端情况主要为:铁路运费大幅上涨、氧化铝和煤炭价格暴涨等),原燃料价格只会影响区域内绝对生产成本,不会影响区域间竞争力相对位置。

本文预测,2017年环渤海动力煤价格(Q5500K)、氧化铝、阳极炭块将处于以上价格区间,原因如下:

环渤海动力煤价格(Q5500K):煤炭价格受行政干预较明显。2016年末,神华集团、中煤集团、华电集团和国电投4家大型煤电企业签订煤炭中长期合同,确定5500大卡动力煤的基础价为535元/吨;此外,根据中债资信煤炭组测算,环渤海动力煤价格(Q5500K)在550元/吨左右,国内大部分煤炭企业经营性业务可保持盈利,因此本文将2017年环渤海动力煤(Q5500K)均价下限定为550元/吨。另外,根据《关于平抑煤炭市场价格异常波动的备忘录》,当煤炭价格高于600元/吨,国家将启动“平抑价格异常波动响应机制”,因此假设煤炭价格波动上限为600元/吨。

氧化铝:2017年,前期电解铝大规模复产带来的氧化铝供需错配不再,由于中国氧化铝供需格局宽松,价格下行空间很大,存在一定可能下行至历史均衡点2500元/吨左右。由于2017年环保限产政策或影响氧化铝产量约400~500万吨,结合其他影响产量的突发事件(如临时环保检查、国际会议、自然灾害等),因此氧化铝价格上限定为3000元/吨。

阳极炭块:阳极炭块产能过剩,环保限产成为影响其价格的主要因素。由于阳极炭块生产过程中伴生排放硫化物、氮化物,大气污染严重。根据《京津冀及周边地区2017年大气污染防治工作方案的征求意见稿》,采暖季达到排放限值,限产50%,不达到排放限值的企业,限产100%。因此将当前环保因素推动下的阳极炭块价格4000元/吨作为价格上限,3500元/吨作为价格下限。

七、区域竞争力分化测算结果

根据前文假设,得出2017年中国电解铝主要生产省份生产成本,值得注意的是,此处成本(含现金成本、生产成本、完全成本)全部为含税成本,具体成本数据详情可咨询中债资信市场部。

依据2017年样本省份成本预测表现,将样本企业划分为三类区域(一类、二类、三类),竞争力强弱依次递减:

一类区域:新疆、山东、内蒙古、陕西;

二类区域:宁夏、山西、甘肃、云南、贵州、河南;

三类区域:青海、四川、广西、重庆

八、未来电解铝区域分化格局展望

根据上文,电解铝生产完全成本最高与最低值相差约5000元/吨,区域间竞争力格局分化明显。预计未来,影响区域竞争实力的因素主要取决于:

(1)大用户直供电推行,降低外购电企业用电成本,受益省份主要为:甘肃、宁夏、云南、贵州、四川。

(2)局域电网建设,降低自备电企业过网费,短期受益省份为内蒙古、山西、宁夏、广西;根据“十三五”规划(有色金属“十三五规划”提出,探索在百色、霍林郭勒及包头、新疆五彩湾、兰州连海地区、青铜峡与宁东、黔中及黔西南、运城和吕梁、豫西北等有条件的地区开展局域电网试点),中长期新疆、宁夏、贵州、河南将受益。

(3)下游产业群兴起,受益省份为内蒙古、新疆。

(4)区域产业政策,环保政策将降低山东和河南地区大部分电解铝企业冬季供暖期产能利用率、自备发电机组利用小时数、氧化铝自给率,进而推高区域内企业平均生产成本。结合区域实际情况,未来中国电解铝区域分化格局(三类区域)基本保持不变,区域内部竞争力再度分化。

(编辑:姜禹)