本文来自微信公众号“对冲研投”,作者为吴锴(中信期货研究资讯)。

核心观点

下半年取暖季可能还要减产186.8万吨或者319.8万吨产能,因违规潜在可能要减产还有80万吨。下半年还有新增产能大概239万吨,复产产能39万吨,总共将增加产能278万吨。

从保守减产来看,如果减产186.8+80=266.6万吨,则下半年增减抵消后总产能变化相对目前变化并不会很大。而如果从乐观减产的情况来看,则下半年会存在319.8+80-278=121.8万吨左右的产能减少量,相当于月产量减少10万吨。

对于阶段性而言,由于减产速度是相对较快的停产,而投产的实际产出是一个阶梯型的增长,因此,这可能会导致供应剪刀差的出现,阶段性的减产可能体现出大于整体下半年减量。

总体上,下半年电解铝的产能和产量减少相对确定,但是幅度上我们认为并没有市场所表现出来的这么乐观。

近期,铝价在供给侧改革一系列政策落实及传闻刺激下表现强势,沪铝1710合约上破万五压力。

铝市场的表现符合我们半年报对市场的趋势判断,但短期走势略超出我们对短期市场的判断,其中最为主要的因素是此前一周对于魏桥将减产260万吨电解铝的传闻,成为短期市场走势的直接推手。

前有黑色煤炭政策性改革一马当先价格直上云霄之鉴,当前铝市场情绪亦异常亢奋。

但站在目前的关键时点,我们虽然依然维持铝价偏多的中长期观点,但我们并不认为铝价会上演无理暴力走势,我们有必要再次对铝市场供需缺口尝试进行详细分析。

01供给侧下的电解铝运行产能还会减少多少?

在我们看到很多报告中提到,目前的供给侧改革已经影响非常大的产能,其中包括在建的和运行产能。不过我们认为,对于3-6个月的市场而言,运行产能的情况才是对供需影响最大的,在建的仅是短期对于市场远期的一种情绪上的短期影响。因此,我们重点从一些主要的铝企业方面来分析当前铝市场的运行产能以及已经减产和未来潜在可能减产的产能。

2017年4月14日,新疆决定停止昌吉州境内3家企业违规在建电解铝产能项目建设。6月16日,新疆发改委办公室再次发布《关于印发自治区清理整顿电解铝行业违法违规项目专项督查方案的通知》,进一步督查违法违规产能。从目前了解来看,嘉润已经停产15万吨产能,新疆希望停产30万吨(总共80万吨违规产能,还剩下50万吨违规)。其亚违规暂停的40万吨是在建项目。

2017年4月28日,山东四厅委联合印发《山东省清理整顿电解铝行业违法违规项目专项行动实施方案》的通知。到目前为止,魏桥方面已经减产了25+65万吨电解铝运行产能,市场传闻到10月15日总共要减产260万吨产能,但是否是包括取暖季的减产范围中目前还不太确定,也就是说还需要减产170万吨。山东信发宣布53万吨产能通过了减产审核,其中43万吨运行产能,还有156万吨运行产能。

内蒙地区,锦联铝材总运行产能105万吨,其中70万吨合规产能,目前已经减产5万吨产能,剩下仍有30万吨在国家发改委层面属于违规,何时削减目前仍然不太清楚。

因此,从这方面来说,目前大致比较清楚的因违规而减产的运行产能大概有183万吨,潜在还有80万吨。

取暖季方面,目前比较清楚的是山东地区。我们目前根据上半年印发的“关于印发《京津晋及周边地区2017年大气污染防治工作方案》的通知”,在采暖季时各城市电解铝厂限产30%以上,以停产的电解槽数量计来进行估算。

根据百川资讯统计的电解铝总产能来算,电解铝企业限产30%,即到时可运行产能最多为1196*(1-30%)=837.2万吨,相比于运行产能减产319.8万吨。从氧化铝和电解铝的影响来看,基本上减产幅度相当,对于氧化铝对电解铝环节的供需而言不会产生较大影响。根据氧化铝总产能来算,氧化铝限产30%,即到时可运行产能最多为3150*(1-30%)=2205万吨,相比于现在的运行产能减产595万吨,按1.95比例换算,影响电解铝产能305万吨左右,因此氧化铝方面供应不会出现什么问题。

后期有个问题就是取暖季中魏桥减产的量跟目前违规减产的量是否有重叠。在我们预计重叠的情况下,下半年取暖季还需要减产319.8-90-43=186.8万吨。

总的来看,保守来看,下半年取暖季可能还要减产186.8万吨产能,影响每个月产量19.15万吨。因违规潜在可能要减产还有80万吨,影响月产量6.67万吨。总共可能影响月产量26万吨左右。乐观来看,下半年取暖季可能还要减产319.8万吨和潜在违规的80万吨。

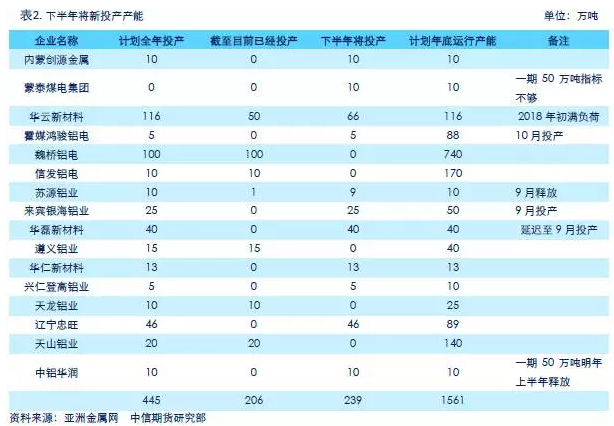

02下半年还能增加产能多少?

当前铝行业利润非常可观,一边进行着去产能,另一边仍然存在较大的新产能投产。根据亚洲金属网统计数据,今年下半年仍然将有239万吨电解铝新产能投产。其亚38万吨产能置换工作目前进展缓慢,但后期应该问题不大,只是时间问题,届时新疆地区停产的40万吨将继续建设投产。

另外,蒙泰煤电一期50万吨产能由于指标限制只能投产10万吨,还有40万吨购买不到指标。辽宁忠旺建好的46万吨地方政府批准的电解铝产能目前没有投产,但后期仍可能随时存在投产可能,在建的100万吨产能可能比较困难。中铝华润下半年投产10万吨电解铝,但2018年上半年一期50万吨将全部投产。

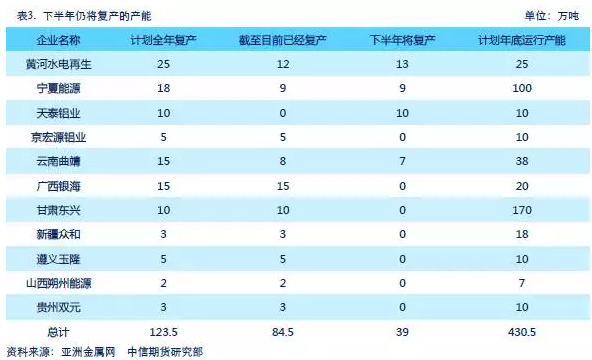

复产方面,据AM统计,下半年还有39万吨左右的产能将复产。

03供应减产有多大?

根据我们上述分析,下半年取暖季可能还要减产186.8万吨或者319.8万吨产能,因违规潜在可能要减产还有80万吨。下半年还有新增产能大概239万吨,复产产能39万吨,总共将增加产能278万吨。

因此,从保守减产来看,如果减产186.8+80=266.6万吨,则下半年增减抵消后总产能变化相对目前变化并不会很大。而如果从乐观减产的情况来看,则下半年会存在319.8+80-278=121.8万吨左右的产能减少量,相当于月产量减少10万吨。

另外需要强调的是,对于阶段性而言,由于减产速度是相对较快的停产,而投产的实际产出是一个阶梯型的增长,因此,这可能会导致供应剪刀差的出现,阶段性的减产可能体现出大于整体下半年减量。

不过,由于取暖季时间要延续到明年一季度末,因此,需要吧明年上半年减少的部分量与明年还继续投产的情况再进行比较。总体上,下半年电解铝的产能和产量减少相对确定,但是幅度上我们认为并没有市场所表现出来的这么乐观。(编辑:肖顺兰)