8月31日晚间,融创中国(01918)公布2017年中期业绩,上半年公司收入增长25.9%至133亿元人民币,核心净利大幅提升203.5%至13.7亿人民币,公司拥有人应占溢利约13亿,同比增长1683.4%,毛利率由2016年的13.7%提升至2017年上半年的19.6%。

行情来源:富途证券

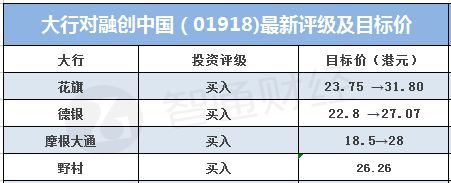

业绩表现靓丽,国际大行花旗、野村、德银等纷纷发表研报上调公司目标价,并一致维持“买入”评级。在此催化剂下,融创的股价连续两日上涨,累计涨幅逾10%,公司市值一路上扬破了千亿港币。截至5日收盘,融创收报25.3港元,升7.66%,成交额达12.74亿港元,总市值达1045亿港元。

降杠杆、升利润率将成股价催化剂

智通财经APP了解到,融创管理层表明未来将通过暂缓拿地以及利润释放扩大净资产,将2018年净有息负债率降至90%以下,将2019年净有息负债率降至70%以下。

对此,野村表示,融创拥有大量土地储备,可支持未来5-6年的强劲销售增长,因此完全可以停缓拿地。野村指出,在完成快速扩张之后,融创已经拥有了约2亿平米土地储备,其中,1亿平米土储对应货值约1.5万亿,96%位于一二线及环一线城市;此外,还有万达文旅项目土储约5900万平米以及一二级联动锁定土地储备约4300万平米。

花旗、摩根大通均表示,此举将对其股价产生正面影响。

花旗指出,融创在2014年至2017年上半年通过发挥其市场高度认可的并购能力稳固了行业地位,并准备开始收获利润。在巨大的土地储备、降杠杆的承诺以及毛利率回升(已售未结转毛利率超过25%)的支持下,融创巨大的利润(17-19年年复合增长率为57%)和销售(行业前三,17年/18年分别增长100%/40%)将高度可见。

摩根大通则预期融创2016-2019年净利润的年度复合增长率将高达83%,并将目标价由之前的每股港币18.5大幅提升五成至28港元。

全年3千亿销售目标大概率实现

融创管理层提升了2017年的销售目标,由2100亿至3000亿(2015-2017年年度复合增长率达110%),且给出2018年可售资源指引为6187亿,这些销售将会陆续结转至账面收入。

花旗、德银认为融创全年可以实现3000亿的销售目标,同时德银预计融创当前总土地储备对应货值超过2万亿,这使得公司的销售将保持强劲的势头,2018年则可实现4000亿销售(同比增长约30%)。

花旗研报指出,基于融创17年前8个月已完成1615亿的销售(同比增长118%)和2017年下半年充足的可售资源3880亿元,能够保证融创17年全年3000亿销售目标的实现。

德银对于融创2017-2019年核心净利的预测分别高于市场普遍预期81%/81%/66%,同时考虑到万达项目的陆续结转以及HKFRS15会计准则可能提前采用,预计融创的核心净利还会进一步提升。