智通财经APP获悉,美国国债收益率正不断趋平且已有部分收益率曲线出现倒挂。而历史经验表明,美债收益率曲线倒挂可能预示着经济增长放缓,乃至经济出现衰退风险。

对于银行股而言,收益率曲线趋平乃至倒挂往往会损害银行的净息差。自2021年3月中旬收益率曲线开始周期性趋平以来,SPDR银行指数ETF(KBE.US)的表现就一直逊于标普500指数。

美国银行分析师Ebrahim Poonawala就表示:“如果收益率曲线趋平导致美国经济衰退的风险成为首要担忧,这可能会挑战银行股的出色表现。”

Ebrahim Poonawala表示,在2004-2006年美联储加息周期中,对房地产泡沫的担忧令2年期和10年期美债收益率曲线在2006年6月加息周期接近尾声时出现倒挂。在此期间,银行股与标普500指数同步上涨。

不过,许多监管规定(如《多德-弗兰克法案》)是在2008年全球金融危机之后通过的,目的是减轻过度杠杆和宽松承保标准等系统性风险。自那以来,银行一直受到严格的准备金率限制,以保护它们免受这些风险的影响。

Ebrahim Poonawala表示,尽管债市投资者预计美联储新一轮紧缩周期将在通胀飙升后令经济增长放缓,但如果俄乌冲突显示出“任何缓和迹象”,银行股可能会出现一些上涨。美国银行认为,首选的考虑因素涵盖美国国内因素、利差相关因素和利率敏感因素等,包括富国银行(WFC.US)、美国制商银行(MTB.US)、华美银行(EWBC.US)、Signature Bank(SBNY.US)、Silvergate Capital (SI.US)、硅谷银行(SIVB.US)和KeyCorp (KEY.US)都值得投资者关注。

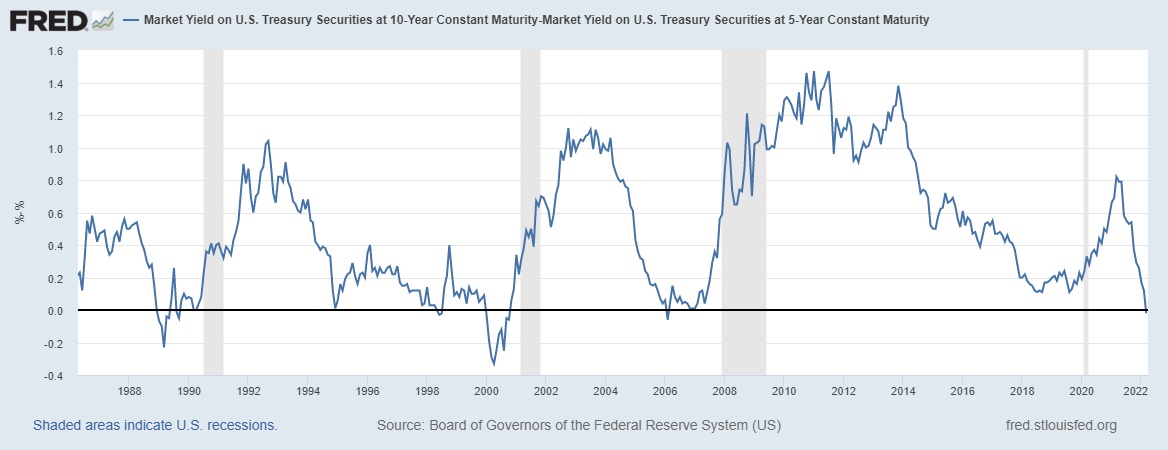

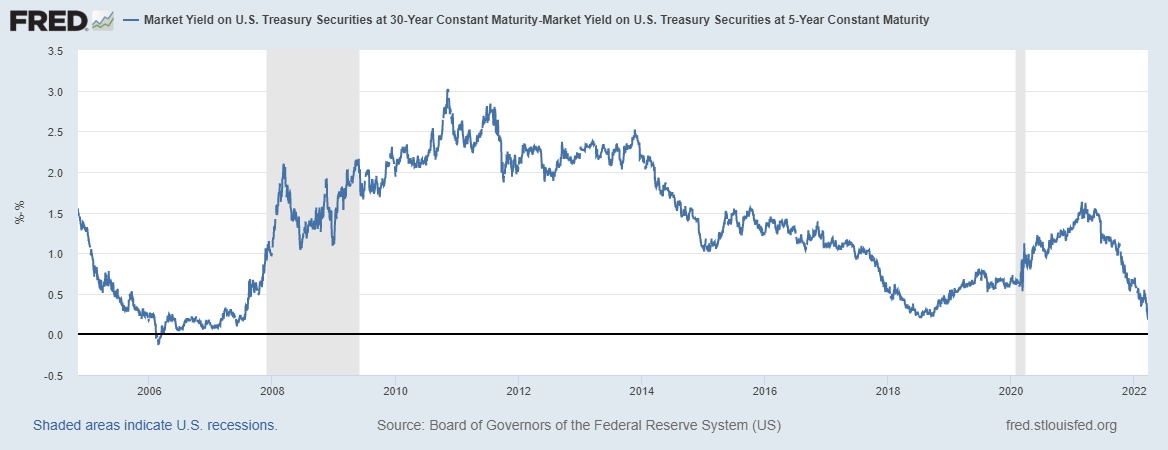

值得注意的是,5年期和10年期美债收益率已经倒挂,目前利差为-2个基点,是2007/2008年金融危机前曲线倒挂以来的最低水平;5年期和30年期美债收益率曲线的趋平程度也达到了2007年以来的最低值,2年期和10年期美债之间的利差也呈螺旋式下降趋势。

美国银行分析师Aditya Bhave则认为,近期不会出现经济衰退,并认为这些担忧“可能有些过头了”,因为经济的劳动力市场势头强劲,并将受益于重新开放的推动直至2022年。不过,该分析师也指出,到2023年下半年,经济衰退的风险“可能会高得多”。

美国银行首席投资策略师Liz Ann Sonders表示:“美联储无可否认地远远落后于收益率曲线,通胀正处于非常高的水平。”“但在目前的环境下,如果我们能保持增长、劳动力市场和生产力保持强劲的话,或许我们可以应对收紧的货币政策。”