3月22日,华泰证券发布研究报告称,当前较低的加息起点引发倒挂的可能性仍高:历史上加息开始时期限利差较窄往往对应高通胀、高基准利率时期,本轮加息从“零利率”起步导致短端对加息更敏感,增加倒挂的风险,且从远期看倒挂似乎只是时间问题,缩表预期何时计入仍是关键点。此外,倒挂不必然导致衰退,通胀的持续性、对需求的反噬、金融市场的拥挤程度更重要,QE压低期限溢价也使得绝对水平的参考意义下降。最后,美债曲线更有可能熊陡→熊平→牛陡,2.5%可能是10年期收益率的下一个关键位置。美股的主线仍是估值收缩(利率上行+回购减少)与盈利扩张的对抗,波动或加大。

摘要

美债曲线倒挂隐忧浮现

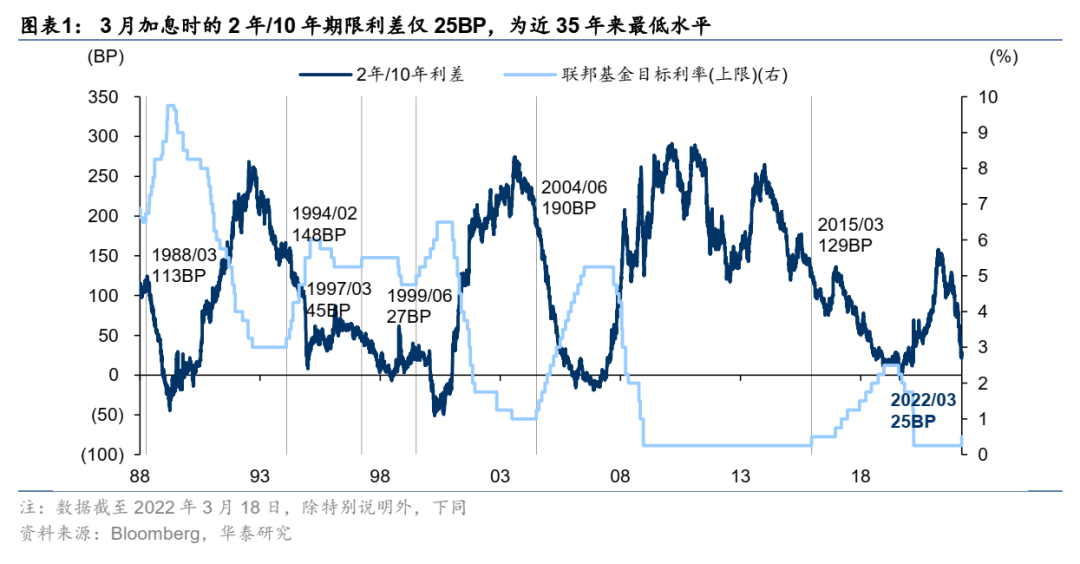

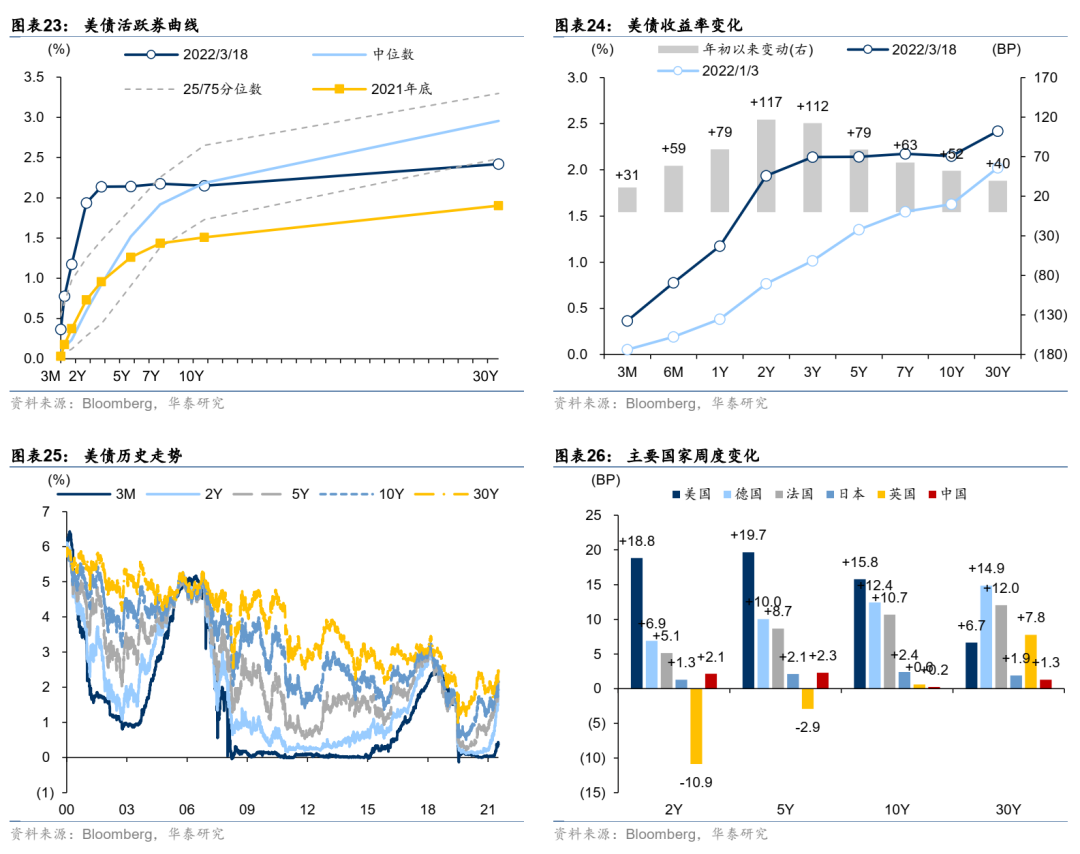

自去年3月以来,市场对美联储的预期历经多轮调整:先price in加息到最后的利率水平会下降、后price in快速加息甚至缩表,导致以2年/10年为代表的美债长短端利差持续收窄,本月加息时的期限利差位于近35年来最低水平,收益率曲线倒挂似乎近在眼前。考虑到这一指标历史上一直是美国经济衰退的灵敏信号,而美联储的货币政策紧缩进程才刚刚开始,后续的演绎及对经济的潜在冲击无疑给市场带来了新的担忧。

从倒挂预测衰退?经济增长前景与基准利率的博弈

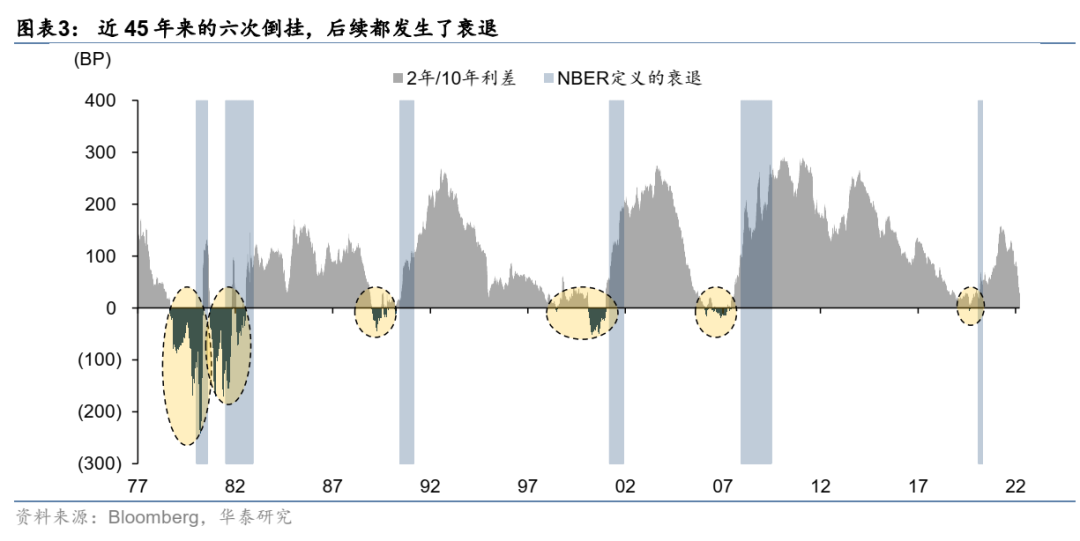

自1977年以来,美债2年/10年利差一共发生过六轮倒挂,后续都发生了衰退,但衰退成因各有不同:一种成因是高通胀损伤中期增长潜力,美联储提前加息排除风险,避免后续更大危机隐患。另一种成因是低利率、低波动助长投机,美联储紧缩引发金融市场大幅波动、反噬各经济主体资产负债表。节奏上,加息→倒挂→衰退的时间并不确定,但总体上快加息会加速过程,而慢加息则相反。

“晚加息→高通胀→快加息”加剧倒挂风险

本轮倒挂风险源自通胀,在供需两方面作用下,通胀持续性与幅度都超出了美联储此前“暂时性”的预想,导致加息相对偏晚,放任了通胀冲高,且短期来看这一风险暂时没有缓和。而直接原因则是在中期选举背景下,美国通胀“政治化”,引发美联储加息从“落后曲线”到“追赶超调”,市场对“快加息”预期迅速调整,导致收益率曲线快速熊平,市场对美国今年的经济增速预期反而在持续下修,制约长端上行空间。此外,疫情以来的美联储又一轮大幅扩表进一步扭曲了美债的期限溢价也是可能的原因。

风险提示:美联储货币政策加速收紧,利率上行反噬美国经济,新兴市场风险暴露

正文如下:

美债曲线倒挂隐忧浮现

自去年3月以来,以2年/10年为代表的美债长短端利差持续收窄,考虑到期限利差历史上一直是美国经济衰退的灵敏信号,而美联储的货币政策紧缩进程才刚刚开始,即将倒挂的收益率曲线无疑给市场带来了新的担忧。去年3月末,美债2年/10年利差一度达到疫情以来的高点近158BP,随后持续回落至近期的20BP左右,距倒挂仅一步之遥(图表27:),而美债5年/10年利差已经出现倒挂,使用Logistic模型等估计一年内衰退概率接近40%(图表31:),接近2019年8月的上轮高点46%。相比于美联储各轮加息周期的起点,这一期限利差基本是近35年来的最低水平,留给后续加息的“安全边际”似乎不足。

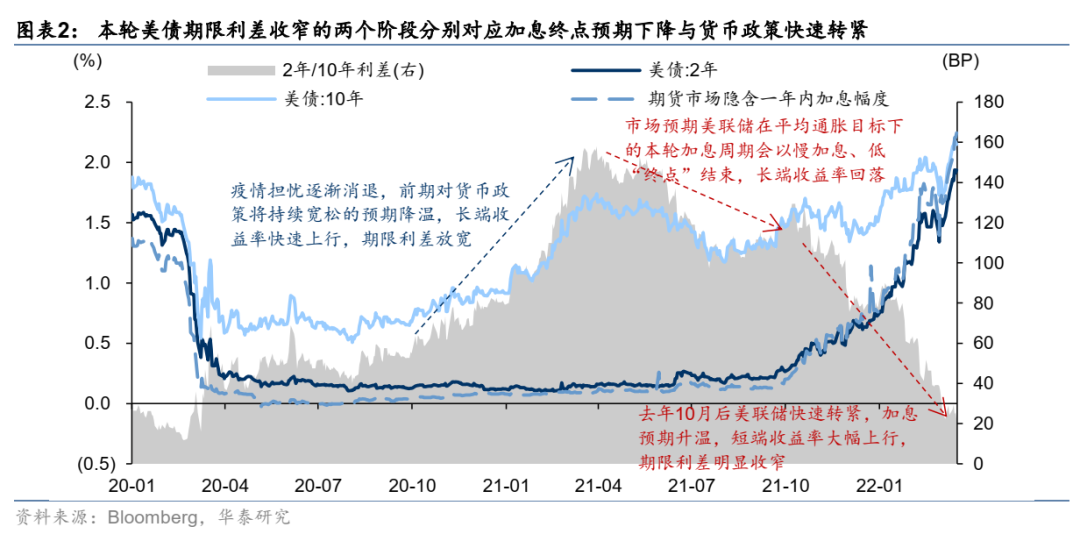

回顾来看,本轮美债期限利差自疫情以来从放宽到收窄大致可分为三个阶段,驱动因素分别是“预期货币政策正常化”、“预期加息终点下降”、“美联储引导紧缩预期”:

第一段(2020.10-2021.03):第一波疫情基本结束,市场对经济的担忧阶段性消退,对货币政策将持续宽松的预期降温,长端收益率快速上行完成对“货币政策正常化”的定价,期限利差放宽;

第二段(2021.04-2021.09):疫情轮番冲击下,美联储将通胀定义为“暂时性”,并开始引导市场对于提前缓慢加息抑制通胀的预期(与上一轮加息周期相似),长端收益率震荡下行完成对“加息终点下降”的定价,期限利差收窄。此外,以隔夜逆回购为代表的流动性充裕、调整后的美国对其他发达国家利差优势、日本投资者进入新财年等技术性因素也有“助攻”;

第三段(2021.10至今):供给等中期通胀风险的影响因素开始显现,叠加俄乌冲突引发原油等价格暴涨,美联储在通胀“政治化”压力下快速转紧,引导市场对紧缩的预期快速升温,短端收益率大幅上行,期限利差明显收窄。

从倒挂预测衰退?经济增长前景与基准利率的博弈!

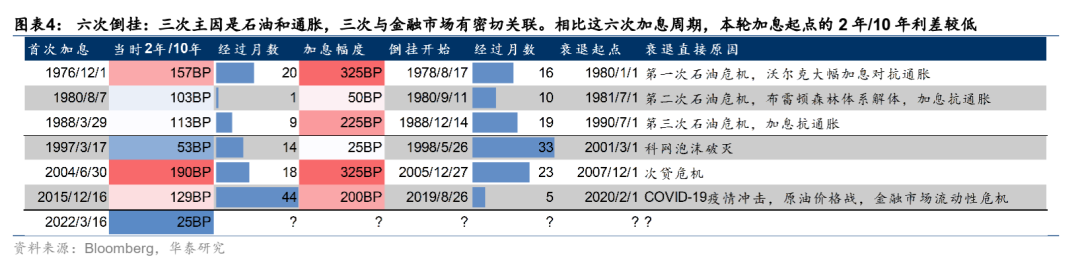

自1977年以来,美债2年/10年利差一共发生过六轮倒挂,后续都发生了衰退,看起来似乎倒挂正是衰退的领先指标。但总结这六轮倒挂,发现其直接触发因素各有不同:1980年前后和1990年前后的三次,高通胀是当时经济的核心特征,美联储通过加息压制总需求以抑制通胀,经济走弱甚至衰退只是货币政策转紧的“副作用”;而其后的三次,除了经济本身以外,资本市场大幅波动对各经济主体资产负债表的反噬也起了推波助澜的作用。

稍做总结不难发现历史上加息→倒挂→衰退的若干规律:

1、前三次衰退的主因都是大幅加息抗通胀,特别是与三次石油危机密切相关;

2、后三次衰退都与金融市场有密切关联:科网泡沫破灭、次贷危机、金融市场流动性危机都在不同程度上影响了各类市场主体的资产负债表,引发风险偏好回落。当然,2020年疫情冲击带来的经济停摆也不可忽视;

3、从首次加息到开始倒挂、再到进入衰退的时间并不确定,平均值没有统计意义,但总体上快加息会加速这两段过程,而慢加息则相反。

关于倒挂对衰退的预测能力,经济增长不能承受过高的基准利率是关键,金融条件收紧刺破资产泡沫引发资产负债表恶化也有加速作用。关于倒挂为何能预测衰退,学界、业界和政策制定者等有多种研究,一种理论认为,长端利率反映了市场参与者对未来经济状况的预期,随着投资者对经济前景变得悲观,长端利率就会逐渐见顶,而相对疲弱的经济增长不能承受过高的基准利率,就会转为衰退。此外,平坦和倒挂的收益率曲线会压低短端负债成本和长期投资回报间的息差,对银行等广义金融行业不利。如果按照这种理解,前三次衰退的根源都可归结于高通胀对需求的反噬,加息只是提前压制了总需求,避免贻误时机埋下更大的危机。而后三次则有长期宽松货币政策助长了部分资产投机,货币政策紧缩或其他意外事件使得拥挤交易快速瓦解,引发了部分市场主体的资产负债表衰退。

“晚加息→高通胀→快加息”加剧倒挂风险

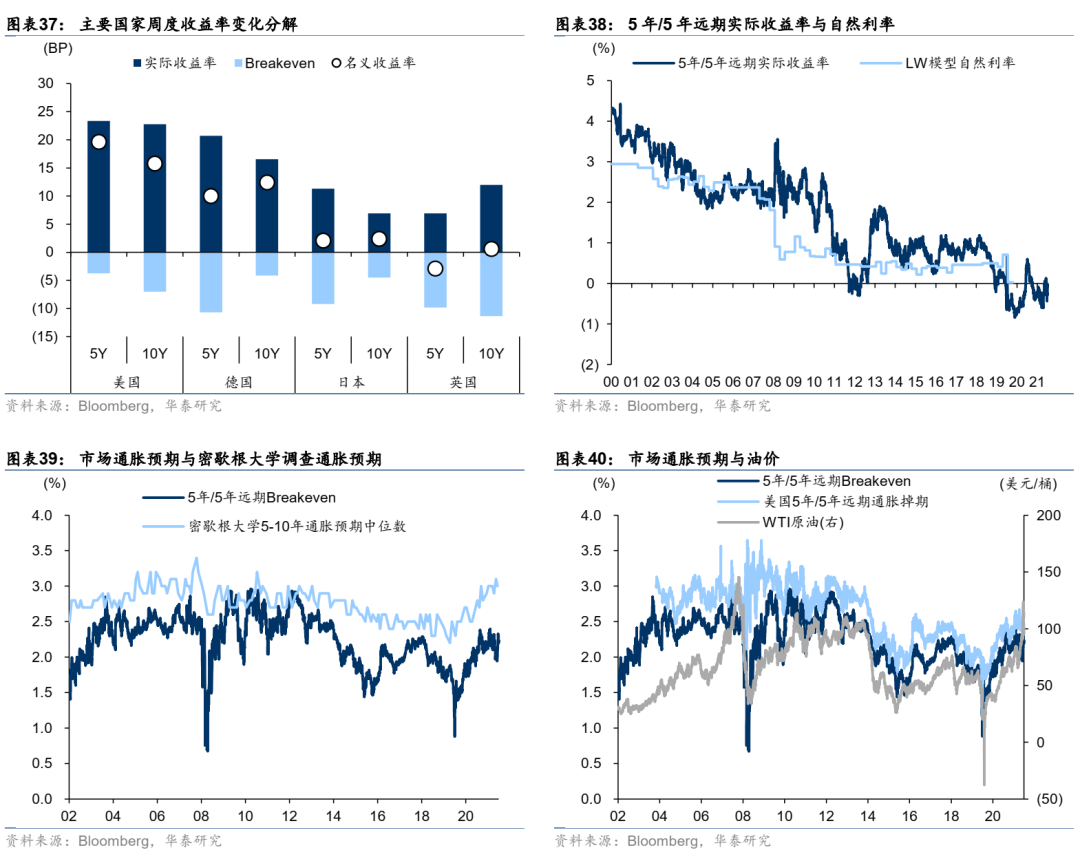

本轮倒挂风险从何而来?根源在于本轮通胀在供需两方面作用下,其持续性与幅度都超出了美联储此前“暂时性”的预想,导致加息相对偏晚,放任了通胀冲高。我们在2月14日报告《从通胀成因看美联储的选择》中提及,美国由本轮疫情引起的通胀,供需两端的影响都存在,美联储工作论文(Young et al., 2021)更是指出,疫情后的商品价格上涨约40%来自需求端,而60%来自供给端的供应链、缺芯、航运和产能等因素。而美联储去年在通胀上升的早期,更多地将通胀归于疫情引发的供给瓶颈等,认为这些问题都将随着疫情通胀而自行缓解,也就是所谓的“暂时性”通胀。在此设想下,美联储没有及时收紧货币政策,放任了通胀本身及市场和调查两种口径下的通胀预期上行(图表39:、图表40:)。

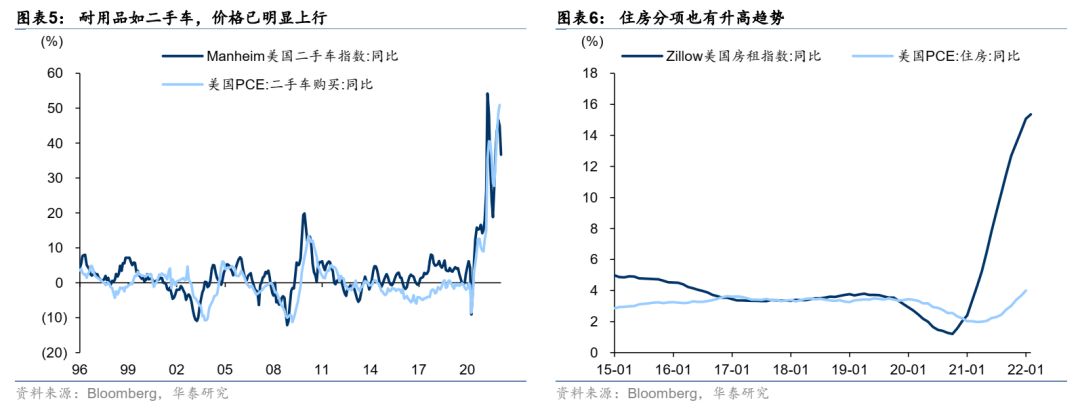

而根据我们的分析,短期通胀压力有增无减,制约美联储政策回旋余地。在美国PCE中占比较大的成分,如二手车、住房等,去年以来价格已明显上升,除了MMT等带来的需求端刺激外,产业链中断、汽车芯片短缺等供给端因素也有作用。而疫情和俄乌冲突尚未消退,全球价值链仍待恢复,进口价格指数同比也可能继续升高。此外,在当前已接近充分就业的美国劳动力市场上,工资-通胀螺旋也正在形成,这些无疑都会给美联储政策调整带来压力。

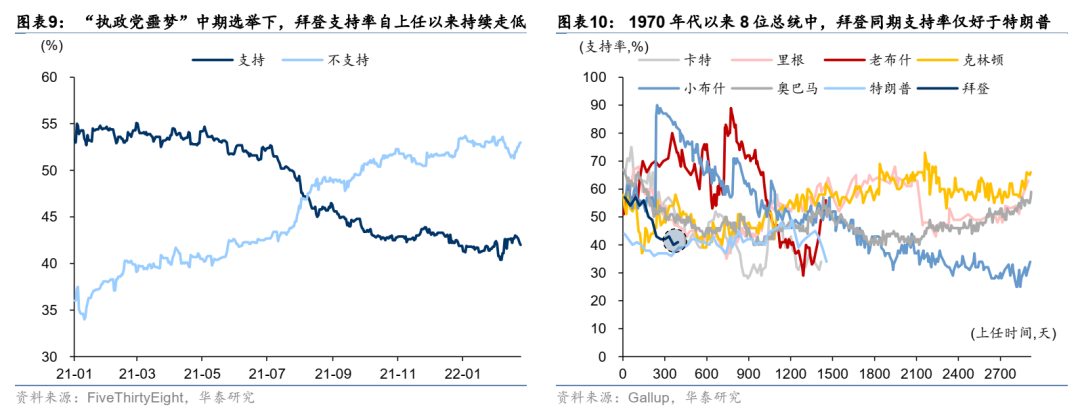

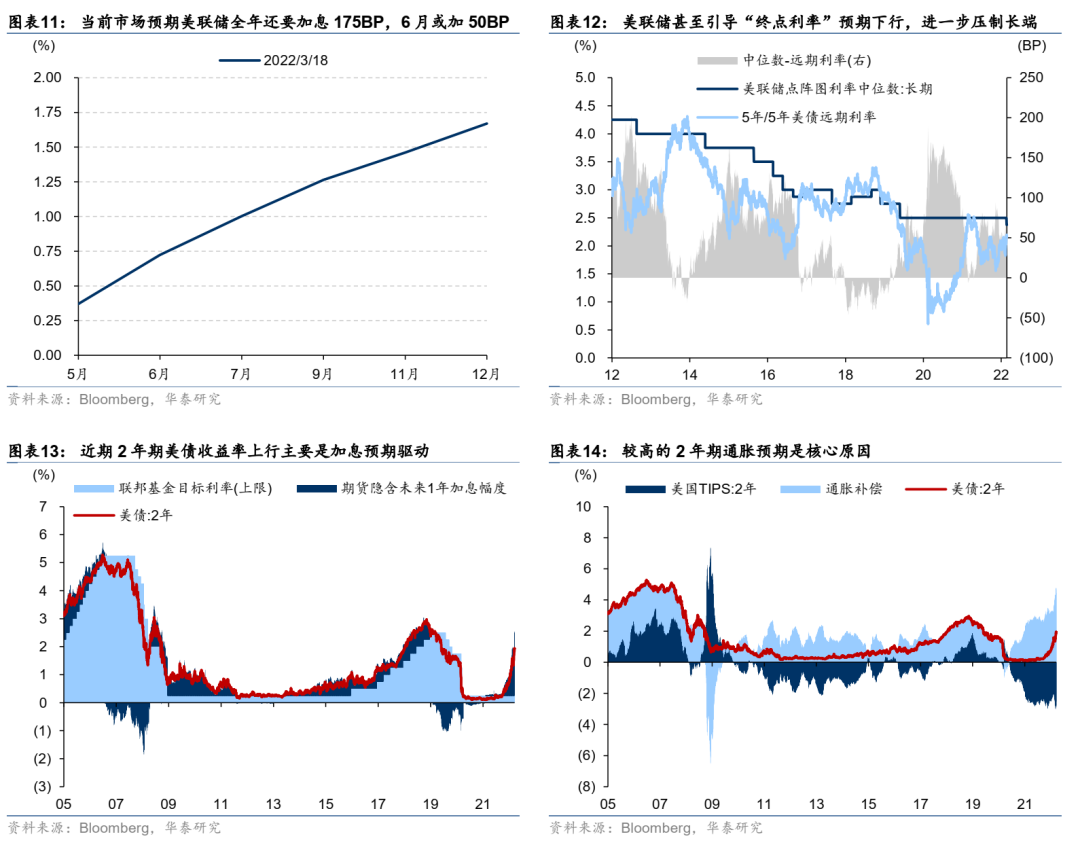

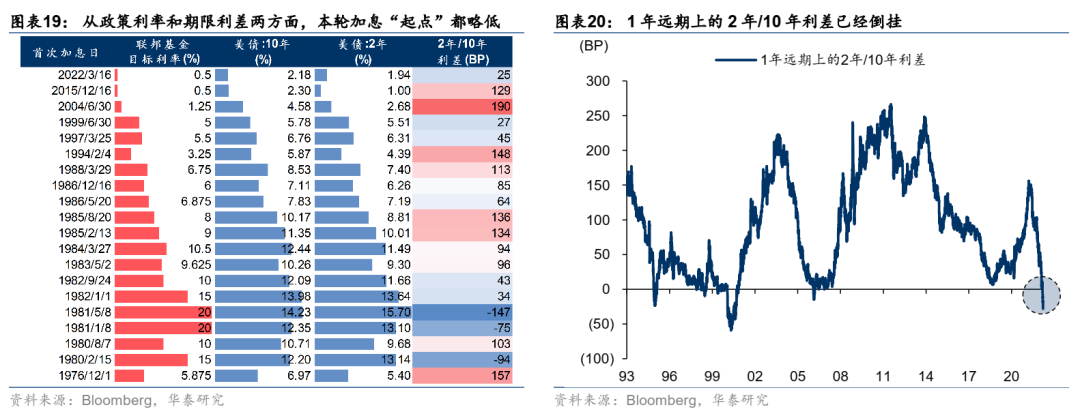

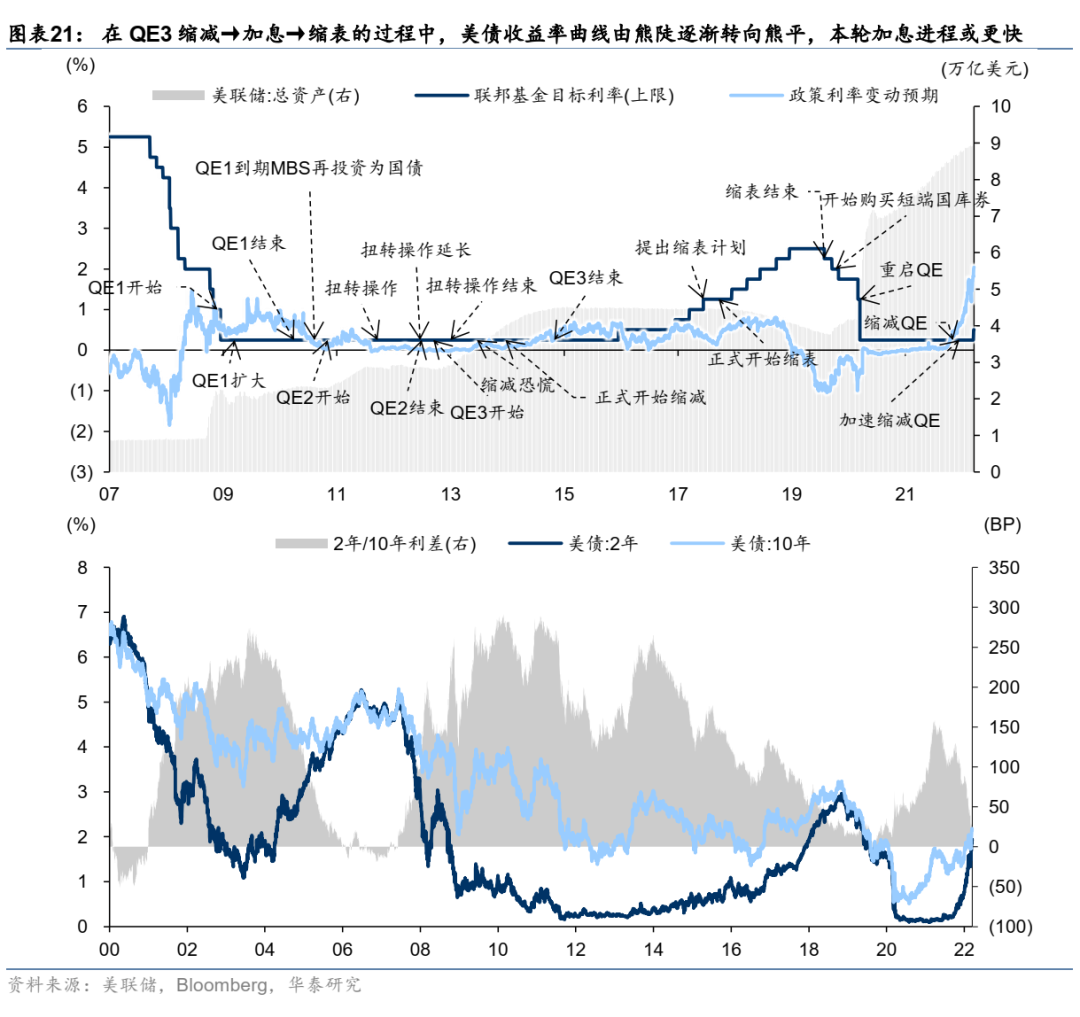

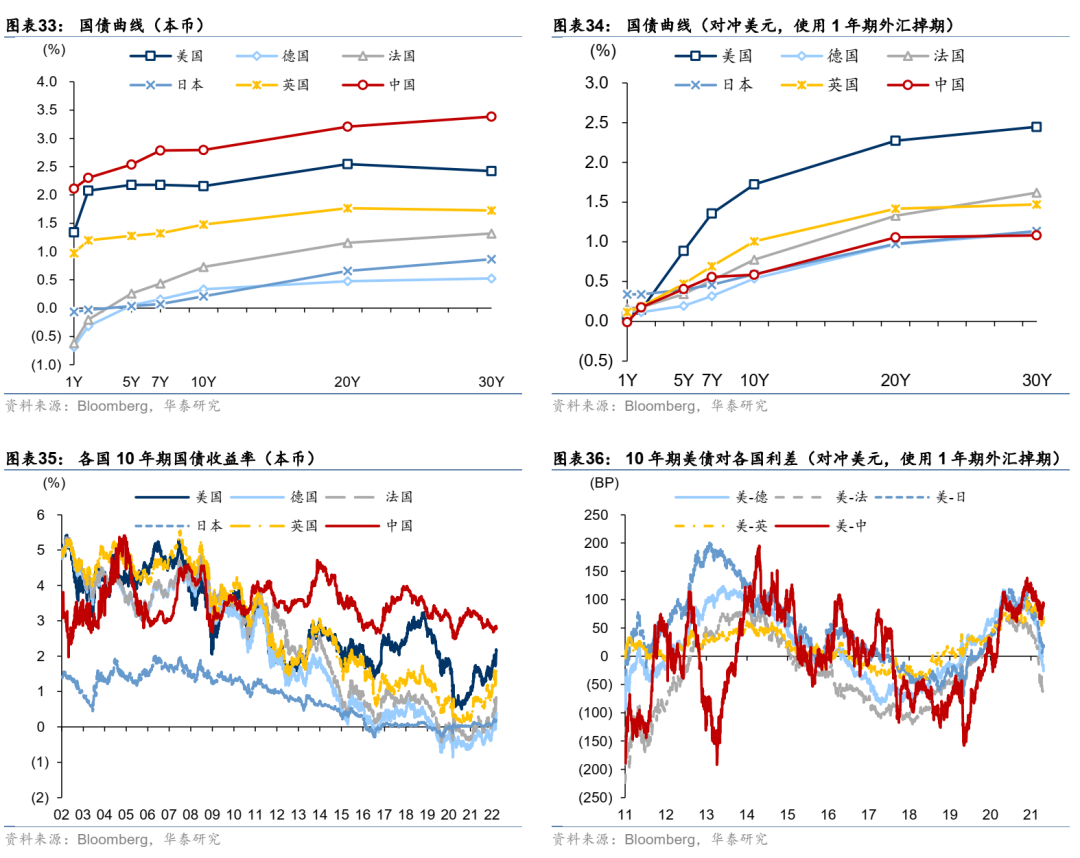

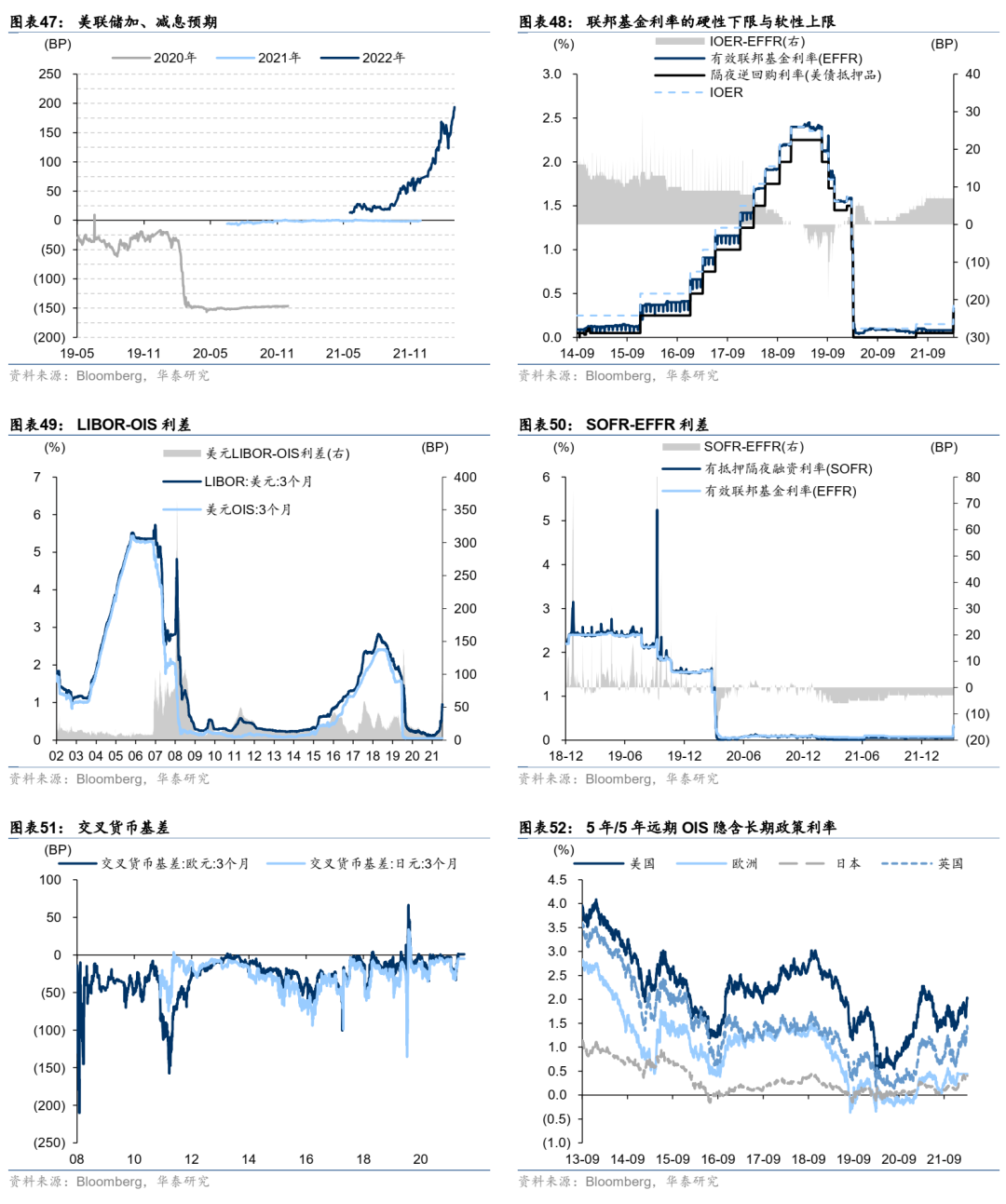

然而,在中期选举背景下,美国通胀“政治化”,引发了美联储加息从“落后曲线”到“追赶超调”,市场对“快加息”预期迅速调整,导致收益率曲线快速熊平,但由于“快加息”刚刚开始,3个月/10年利差显得“正常”得多(图表28:)。我们在1月4日报告《中美共振与错位下的资产表现》中提及,美国今年面临中期选举,拜登与民主党当局在去年执政乏善可陈(防疫成效、财政刺激、抗通胀、阿富汗等多方面),支持率持续走低,做出成绩的需求较为迫切。相对而言通过影响美联储政策来控制通胀是更好“出成绩”的方向。因此,鲍威尔自去年10月以来,在连任前后连续转紧,将市场预期大幅扭转为美联储将“快加息”甚至缩表(图表47:、图表52:)。而在3月FOMC上,美联储加息25BP,并在点阵图上调全年加息预期、下调长期利率,对前期市场预期的“全年加息175BP但‘终点利率’(即加息到最后时的利率水平,除特别说明外,下同)下行”进行确认,带动收益率曲线进一步熊平。

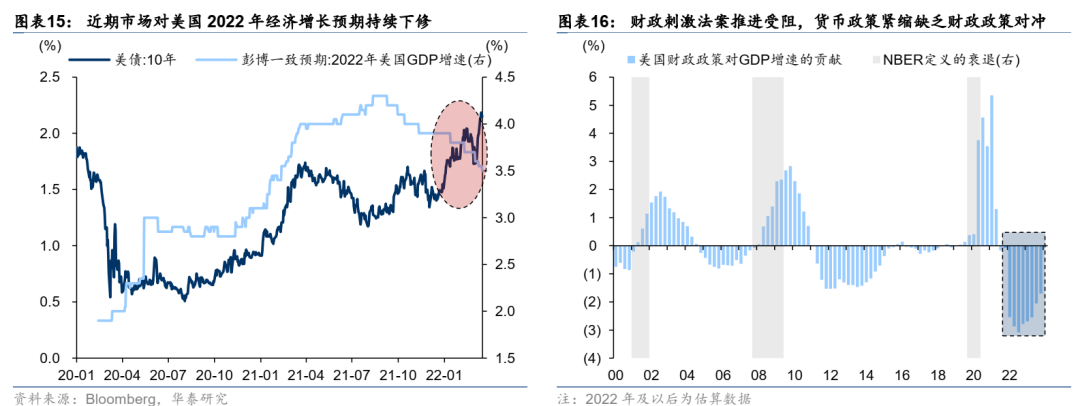

但在“快加息”预期下,市场对美国今年的经济增速预期反而在持续下修。加上财政法案推进受阻,使得美国经济在面对美联储加息压制总需求时缺乏对冲,也会制约长端利率上行空间。观察彭博调查的美国2022年经济增速可以发现更有趣的现象:随着美联储于10月前后开始转紧,市场对美国经济在2022年的表现预期持续下修,这当然包含疫情、全球供应链、俄乌冲突等多方面影响因素,但也无疑会在加息周期中制约长端美债利率相对短端的上行空间。此外,拜登政府此前一直想推进的“重建美好未来”(Build Back Better)法案在国会推行仍然受阻,近期美国政策焦点又放在外交上,这使得美国经济在货币政策紧缩期中缺乏来自财政政策的推动力,同样影响中期增长潜力。

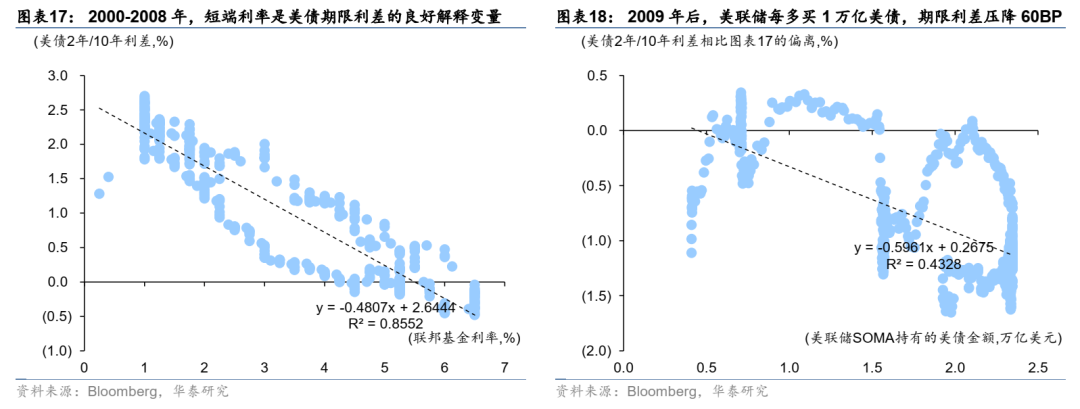

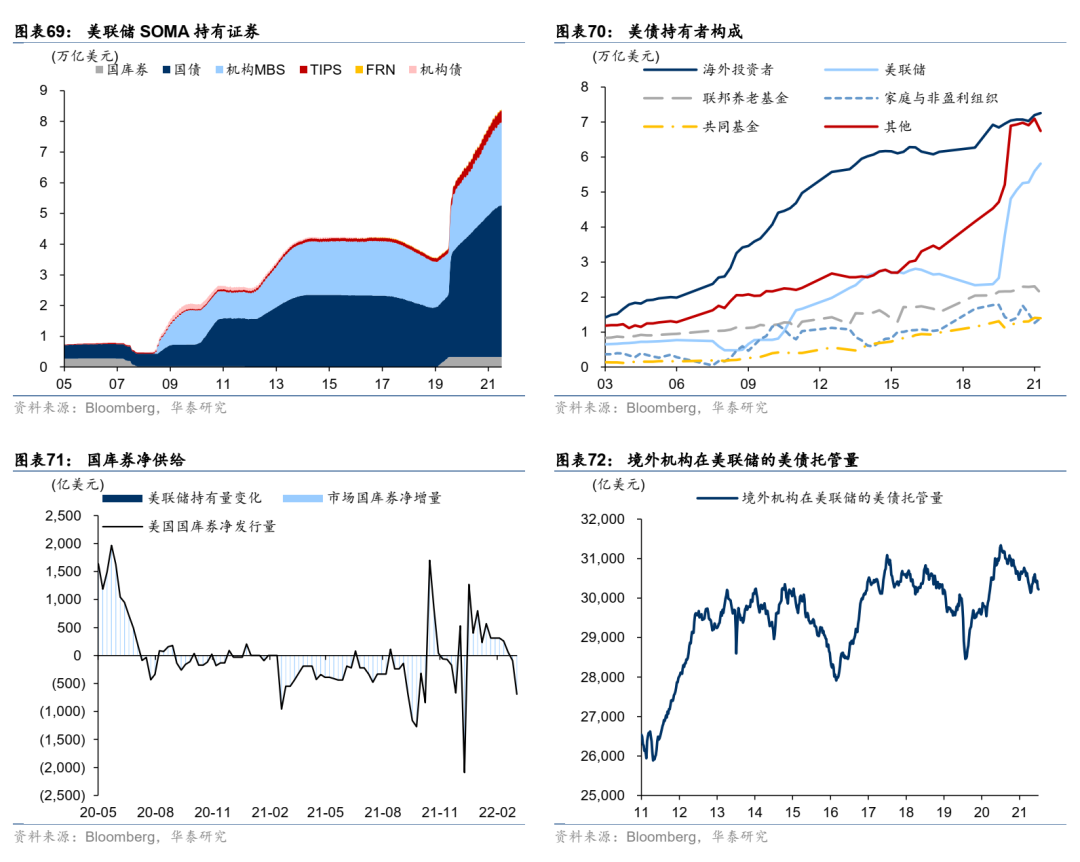

此外,疫情以来的美联储又一轮大幅扩表进一步扭曲了美债的期限溢价。在2008年金融危机导致美联储开始QE前,短端利率一直是美债期限利差的良好解释变量(图表29:),这说明当时的美债长端利率主要由经济基本面预期而决定,受到货币政策短期变化的影响较小。但在美联储开始QE后,短端利率与美债期限利差发生了明显背离,这可以理解为美联储QE人为压低了美债的期限溢价,使得美债期限利差的中枢背离了无QE时的水平,做个粗糙回归测算(图表18:),发现美联储每增持1万亿美元的美债,期限利差将被压低约60BP。美联储为应对疫情而开始的“无限量QE”使得其资产负债表中持有的美债较疫情前又增加了约3万亿美元(图表69:),粗略考虑这一部分影响,就会发现美债2年/10年利差相比无QE时又压低了180BP,使得美债收益率曲线“更容易”倒挂。

投资启示

首先,这么低的加息起点(基准利率低)会不会引发倒挂?可能性仍然很高,而且可能在未来三个月出现。一方面,历史上加息时期限利差较窄甚至为负时也不算少见,但往往都出现在高通胀时期,基准利率本身就高,且是各期限段美债收益率的最重要成分,收益率曲线往往较为平坦。本轮虽然也是高通胀背景,但加息是从0.00%-0.25%起步,基准利率在对长端的贡献低,导致短端对加息更为敏感,易于发生倒挂。另一方面,从最直白的逻辑出发,1年远期上的2年/10年利差已经倒挂,换言之如果市场不再发生变化,光凭carry就会导向倒挂的结果,更不用说后续美联储在通胀高企的背景下还要尝试连续快速加息。当然,美债何时开始逐步计入缩表的预期,对长端利率走势及期限利差仍然是重要的关注点。

其次,如果倒挂真的发生,一定会带来衰退么?我们认为不是充分条件。历史上美债收益率曲线倒挂确实是衰退的良好预测指标,但历史规律不能简单照搬。我们认为,即使发生倒挂,也不能完全排除美国经济实现“软着陆”的可能性。理由如下:

1、从图表4:中展示的历史规律看,前三次衰退的根源是通胀,映射到当下,核心因素还是通胀的持续性及对经济中需求的抑制程度,这有赖于对疫情、俄乌冲突等进行进一步判断,如果随着供给端压力平复,美联储加息逐渐生效,对经济的负面冲击就可能相对小一些;

2、21世纪以来的三次衰退都与金融市场有密切关联,且在此前市场都经历了相对较长的平稳时期,积累了大量资产质量一般的拥挤头寸,一旦美联储加息刺破泡沫,衰退也就随着金融市场的猛烈调整而发生。在疫情以来,欧美央行大幅扩张资产负债表,可能积聚了较多的杠杆,股票回购推升股价模式也面临更大挑战,后续考验美联储的决心;

3、如前述图表18:所示,疫情以来的美联储扩表实际上持续压低美债的期限溢价,使得当前市场的期限利差中枢整体下行,如果换成QE前的“可比口径”,倒挂实际仍未发生。

第三,后续美债、美股如何演绎?美债收益率曲线更有可能熊陡→熊平→牛陡,2.5%可能是10年期收益率的下一个关键位置。我们在1月19日报告《处于关键位置的美债》中提及,2.0%是当时的目标位,这是由于货币政策立场、经济环境与疫情前及前年都完全不同。而当前美债面临的利空如通胀等并未明显改观,甚至还随俄乌冲突的演进带动大宗商品涨价有所恶化,此外虽然美联储于3月FOMC下调点阵图上的“终点利率”,但3月21日鲍威尔表态“如有必要可加息超过中性利率”,则显示出为实现控通胀目标而短期偏鹰的可能性,此外还有缩表等预期有待计入,10年期美债收益率或仍有进一步上行的空间。

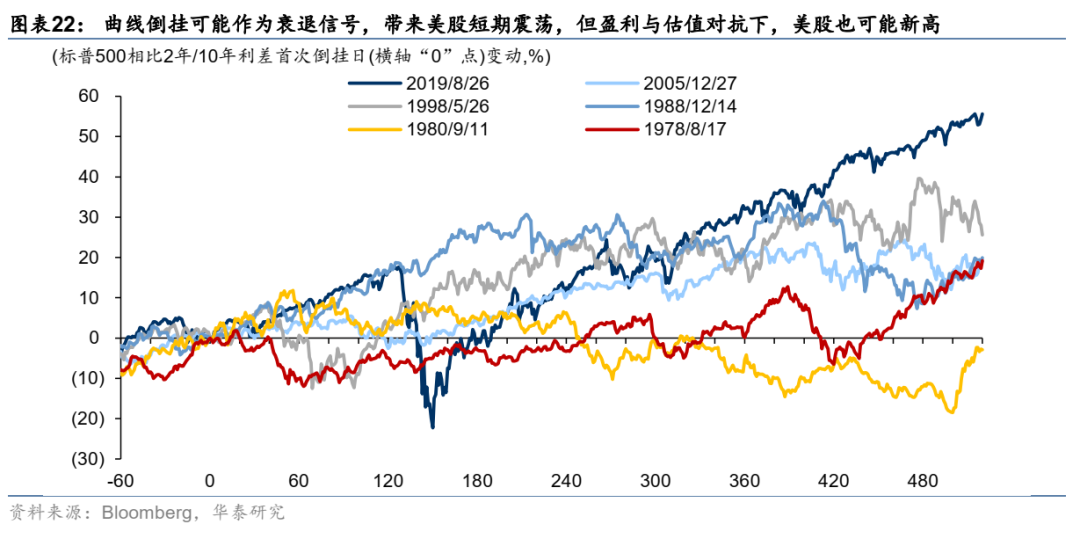

对美股而言情况更复杂一些,本质上随着加息的持续推进,美股的主线仍然是估值收缩与盈利扩张间的对抗。曲线倒挂虽然部分预警中期内的衰退风险,而估值面临挑战,与以往的加息周期偏强走势不同,美股在本轮加息周期中盈利预期和估值(利率上行+股票回购减少)的双重压力,至少波动明显加大。

风险提示

1、美联储货币政策加速收紧。美国通胀如果继续上行,美联储收紧可能带来美债收益率大幅上行;

2、利率上行反噬美国经济。利率上行可能反过来影响美国经济基本面,进而影响后续货币政策调整的节奏与市场表现;

3、新兴市场风险暴露。如果反作用于美国,可能延缓美联储收紧节奏。

收益率曲线

期限利差

跨国比较

通胀相关

信用产品

短端利率与资金面

CFTC头寸

流动性与情绪

供需

资产相关性

本文选编自微信公众号"华泰固收";作者:张继强,张健;智通财经编辑:王雨琪。