智通财经APP了解到,美债价格在周一遭重挫,周二开盘后继续走弱。美联储主席鲍威尔周一表示,如有必要,他支持大幅加息以对抗高通胀率之后,多数期限的美债收益率迅速走高,更是推动短端美债实现过去十年最大单日涨幅之一。

在2月下旬到3月初美债价格在涨跌之间疯狂摇摆,波动性极大,但自3月中旬以来开始逐渐走弱,在鲍威尔昨日发表鹰派言论之后,市场仿佛从他的话语中看到了美债的下行趋势,纷纷开启抛售模式,今日美债收益率再次出现全线上扬,美债价格持续走弱,美债的抛售还没有停止。

随着大宗商品价格不断上涨,消费者价格指数(CPI)涨幅近几个月可能会达到40年来的最高水平,而鲍威尔的强硬语气促使交易员们迅速调高对美联储今年收紧货币政策力度的预期。

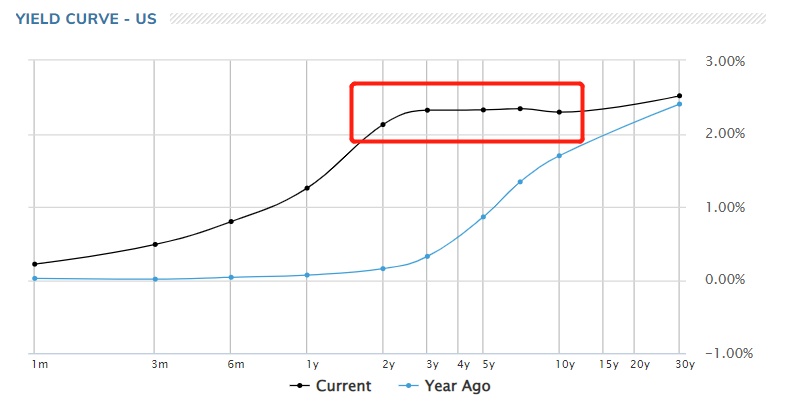

收益率曲线敲响衰退警钟

鲍威尔发表鹰派言论后,大部分期限的美债收益率达到2019年以来的最高水平,两年期国债收益率飙升至2.13%,与10年期美债收益率差值进一步缩小,同时5年期和30年期美债收益率差值亦收窄至2007年以来最低水平,暗示市场预期紧缩性政策将使得经济增长放缓,甚至导致经济衰退。

从历史数据来看,2年期与10年期美债收益率从趋平走向倒挂通常预示着经济衰退期的到来。据统计,自1955年以来,几乎在每次衰退之前,2年期和10年期美债收益率曲线都会出现倒挂,经济衰退大致发生在倒挂出现的6个月-2年之后。

BMO Capital Markets美国利率策略主管Ian Lyngen表示:“我们看到长端收益率突破高点,在多头们入场之前,我们不知道这种情况会持续多久。”“对美联储来说,这是一大信誉事件,他们越激进,市场就不得不向美联储发问,经济衰退的可能性和风险资产的表现在实际层面意味着什么。”

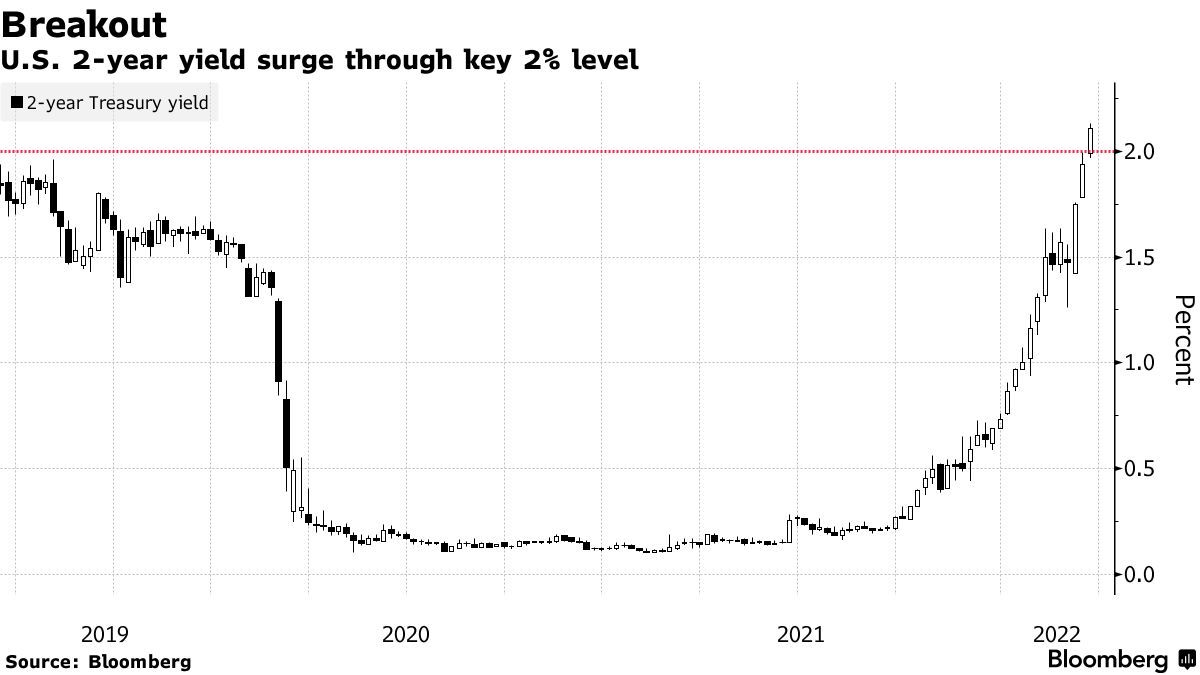

如下图所示,美国两年期国债收益率已突破2%的关键水平,自2019年5月以来首次突破这一水平,新债王”、DoubleLine Capital 创始人杰弗里·冈拉克(Jeff Gundlach)戏谑道:“2年期美债收益率在过去三周就上升86个基点,以这种速度(尽管不太可能),2年期美债收益率明年3月1日就能达到17%。”

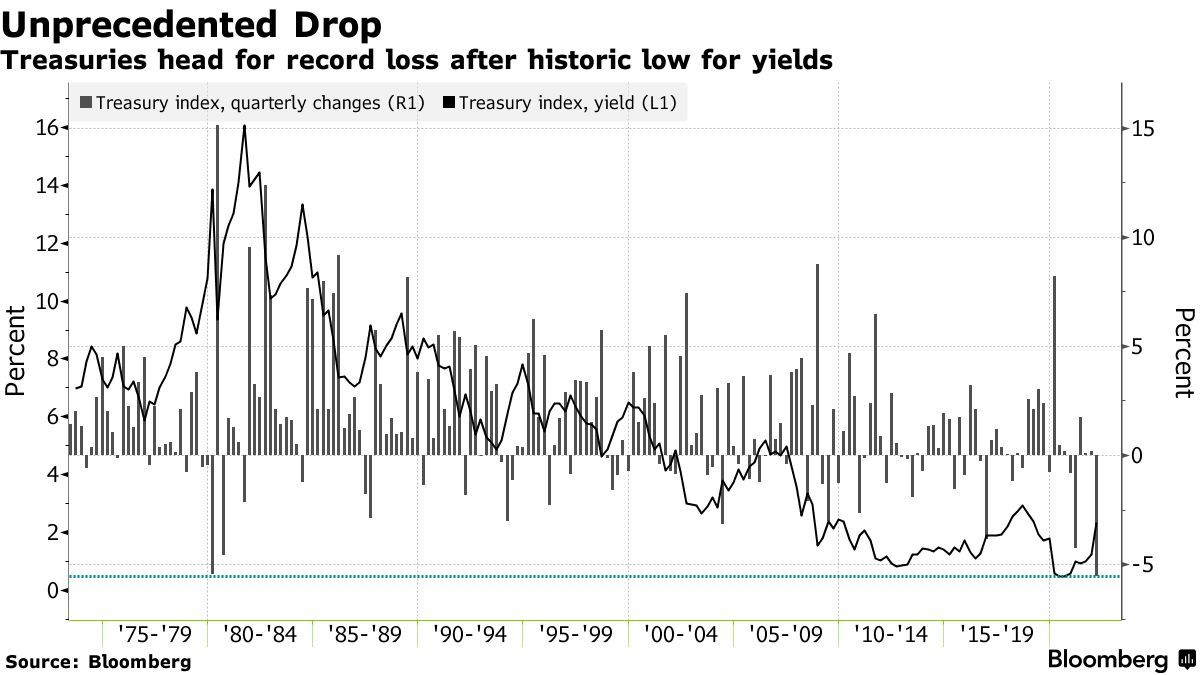

美债市场即将出现自1973年以来最严重的季度亏损,而美联储近期的举动加剧了这一局面,这反映出一些投资者可能低估了美联储为控制通胀所愿意采取紧缩措施的程度。自去年12月31日以来,Bloomberg美债指数下跌了5.55%,超过了1980年初5.45%的跌幅,这是自该指数创建以来最大的季度跌幅。

Brandywine Global投资组合经理Tracy Chen表示,周一的收益率波动“相当剧烈”。“上周末,包括我们在内的投资者都认为长端美债看起来很便宜,但我们的模型目前无法将大宗商品价格冲击带来的通胀不确定性考虑在内。”

鲍威尔的言论似乎强化了这样一种观点,即俄乌局势引发的主要货币政策担忧是,它将加剧通胀,而通胀对美国经济增长的影响将根深蒂固。这种可能带来滞胀的风险似乎比经济增长放缓更为突出,也为美联储以更快的速度收紧货币政策敞开了大门,朝着美联储的2023年末隔夜利率2.8%的目标迈进。

在当地时间周一,一些衍生品交易员预计,联邦公开市场委员会(FOMC)今年剩下会议中的某次将宣布加息50个基点。自2000年以来,美联储从未在任何一次会议上大幅加息。

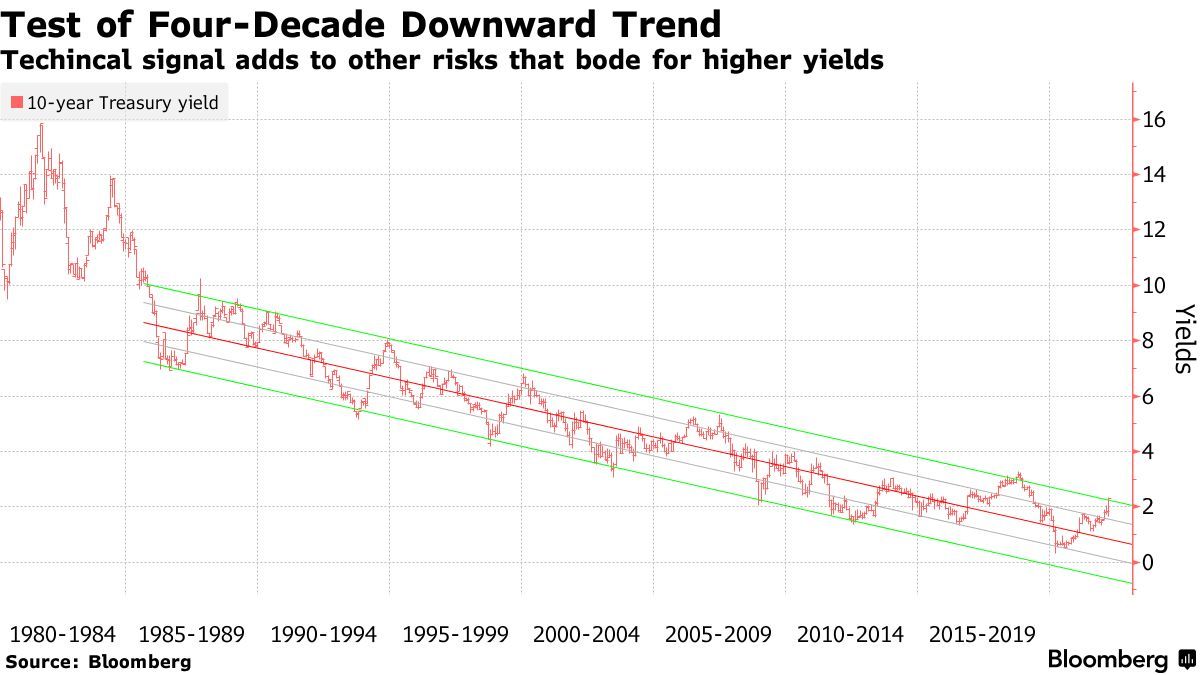

三年期美债收益率昨日一度跃升逾20个基点,当日收于2.32%,上涨约18个基点,创下过去10年来该期限收益率的最大单日涨幅之一。短端美债的价格走势最为强劲,通常也是受货币政策收紧影响最大的债券,但长端美债(10年以上)收益率也大幅上升,技术信号显示当前的美债收益率仍有上行空间。

不确定性——对债市杀伤力极大

来自First Pacific Advisors的Thomas Atteberry是一名拥有超过30年债券市场交易经验的投资管理人士,他表示美联储利率调整规模的不确定性如此之大,已经增加了固定收益市场的风险,以及潜在不利因素。

Atteberry表示:“在最近的经济周期中,美联储加息周期基本上有条不紊,所以基本上你不会感到惊讶。”但鲍威尔等官员的言论带了不确定性,并且使得美联储加息路径变得难以预测,这让固定收益投资者所处投资环境更加不友好。”

随着各大央行逐渐退出新冠疫情时期的刺激措施,以防止通胀失控,收益率上升已被视为全球范围内的趋势。德国、英国和日本的10年期国债收益率本月均有所上升,在某些情况下海外买家们对美债的购买需求可能会缩减。

有分析人士认为,鲍威尔的讲话表明美联储更专注于研究大宗商品价格上涨带来的通胀后果,而不是对消费者需求的影响,这在一定程度上使得债券交易员猜测美联储可能会支持长端收益率的上升从而拉高其与短端美债之间的差值。

这也使得一些分析人士猜测美联储是否会以比2017-2019年更激进的方式,利用计划中的缩减资产负债表规模(即量化紧缩),对长端收益率施加更大的上行压力。

“美联储现在被一大因素限制了,那就是通胀率太高了,”花旗集团首席美国经济学家Andrew Hollenhorst表示。“这次量化紧缩将发生的背景是,美联储正在对抗通胀,同时希望采取实际行动收紧流动性。因此,我们预计即将到来的新一轮缩表计划很可能与上一轮简单的减持美债相比有明显不同。”

美联储紧缩政策的不确定性路径也令华尔街大行们感到困惑,美国银行、巴克莱银行、花旗集团和德意志银行的一些策略师之前曾警告称押注美债收益率攀升可能面临风险,曾建议本周之前不要维持美债空头头寸。