关注自给率高、低估值标的

在锂价持续上涨的过程中,我们发现生产商出现惜售现象,我们认为当库存已下降至相对低位时,单月边际的变化并不一定直接反映行业的基本面变化,后续应关注库存天数上行能否持续,若主动补库趋势确立,则需警惕价格筑顶风险。鉴于行业的短缺在资源端而非加工端,我们更看好锂矿价格上涨持续性。一体化已逐步成为行业共识,包销的不确定性正在加大,而现阶段资源自给率已较高的企业,或将显著受益于本轮价格上涨。从20年至今锂行业标的股价表现看,个股分化严重,板块的投资机会已悄然从β逐步转为α。建议关注现阶段资源自给率已较高、估值相对较低的标的。

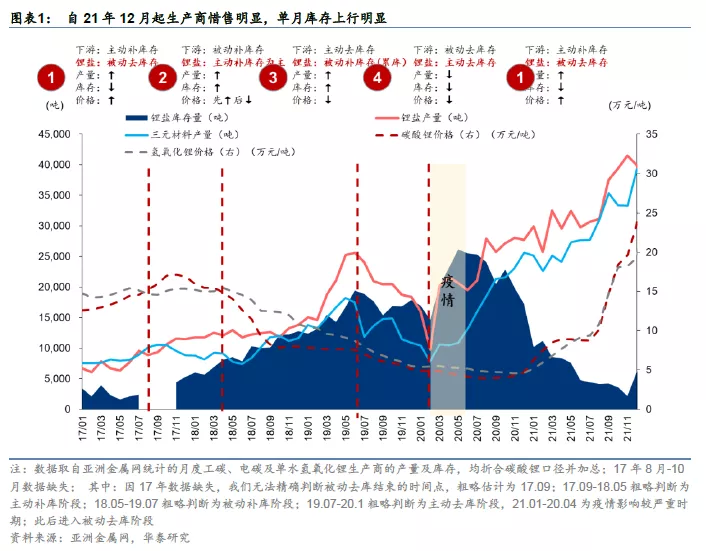

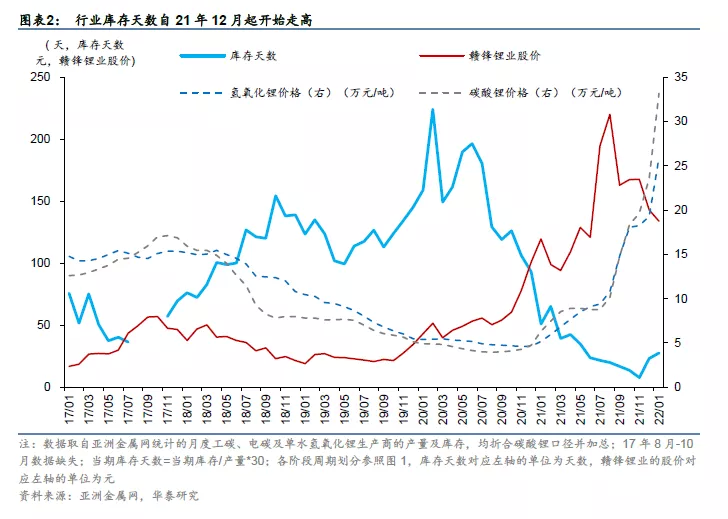

惜售引发单月库存向上并不反映基本面变化,关注库存上行趋势能否持续

基于锂盐生产商库存数据,我们认为:

1 )当产销双旺、库存从相对高位持续下降时,预示着行业或从主动去库转为被动去库,基本面反转;2 )当库存已下降至相对低位时,单月边际的变化并不一定直接反映行业的基本面变化,如生产商看好后市而惜售可能直接推高单月库存数据,这反而使在行业供需紧张的背景下,价格上涨的斜率变得陡峭。如21年12月起,生产商惜售囤货,我们测算当月锂盐生产商库存(折LCE)环比增加0.4万吨至0.6万吨,但同比仍去化明显,当月库存天数环比增加3天至4.6天;3 )后续应关注库存天数上行能否持续,若主动补库趋势确立,则需警惕价格筑顶风险。

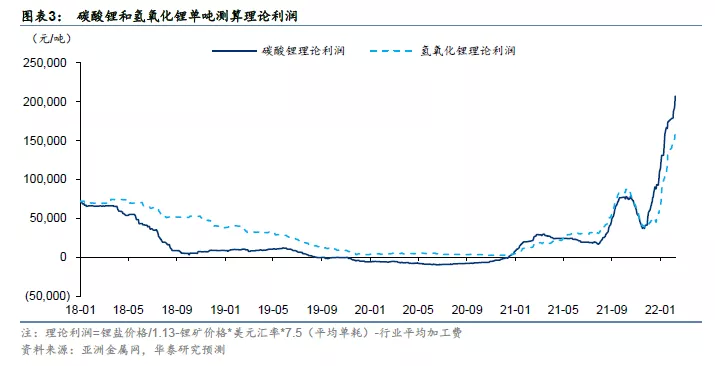

锂盐单吨理论利润重新走阔,锂矿价格上涨持续性更强

我们测算单吨锂盐理论利润,即“锂盐价格1.13锂矿价格美元汇率7.5(平均单耗)行业平均加工费”,自21年12月起重新走阔。截至 22.2.16 ,测算单吨碳酸锂利润或已超20 万元/吨。我们认为后续锂矿价格上涨动能更足,据亚洲金属网,21年国内电碳企业开工率在50%-60%之间波动,或说明行业的短缺是在资源端而非锂盐加工端。伴随行业上行,锂盐企业加快产能扩张,锂盐加工端产能过剩或将延续。我们认为后续即使锂盐价格筑顶,部分没有自有矿山的锂盐企业因仍陷在“无米下锅”的困境,或不会停止对锂矿的购买,甚至可能囤积库存,锂矿价格上涨的持续性将好于锂盐。

一体化已成为行业共识,资源端与冶炼产能的匹配已成必须

从主要矿山21Q4生产经营报告可以看出,一体化逻辑已基本成为行业共识,多数锂矿已经在建计划建设自有或合资的锂盐加工厂,如 Pilbara(PLS AU)明确表示已正式同意与POSCO (005490 KS) 合资建设下游锂盐厂。在这种背景下,特别是当前多数中国锂盐加工企业资源自给率仍很低,包销的不确定性正在加大,中国锂盐企业寻求上游资源端与冶炼产能的匹配已成必须选项。而现阶段资源自给率已较高的企业,或将显著受益于本轮价格上涨。

板块的投资机会已悄然从β逐步转为α,关注自给率高、低估值标的

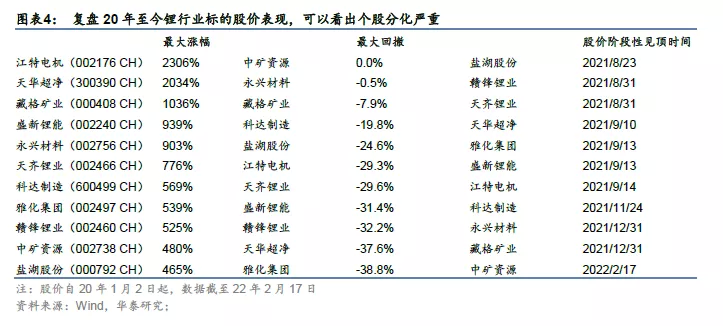

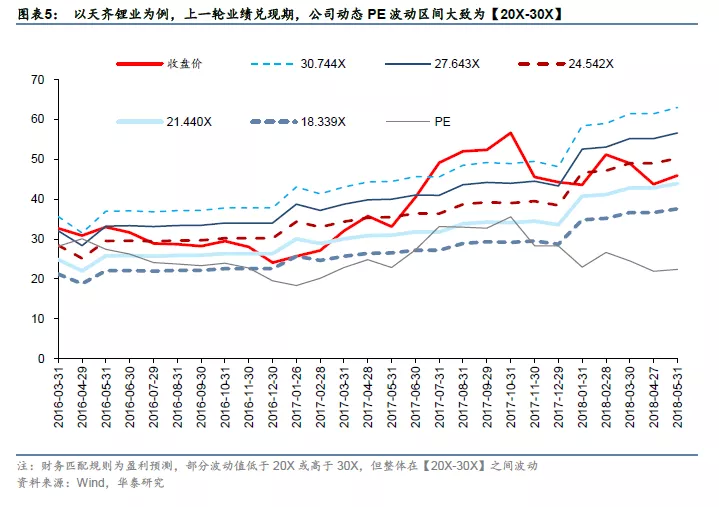

我们复盘了20年至今锂行业重点标的“股价的最高涨幅”、“截至 22.2.17的最大回撤”、“本轮上涨股价阶段性见顶的时间”三个指标,发现直观感觉上21Q4至今的锂板块系统性大幅下跌并不准确,部分个股几乎没有回撤甚至还创出了股价的新高,从一定意义上,这说明在锂价从4万元吨上涨超过40万元吨的过程中,板块的投资机会已悄然从β逐步转为α。参考上一轮锂行业上涨,在锂盐企业兑现业绩期间,企业动态PE在【20X-30X 】波动,因此建议关注现阶段资源自给率已较高、估值相对较低的标的。