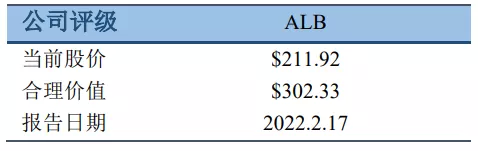

智通财经APP获悉,广发香港发布研报称,由于新能源汽车渗透率的持续提升,全球锂资源预计仍将处于紧平衡之中,预计锂资源供应缺口将持续至2023年,预计不早于2023年锂资源价格将大概率保持坚挺。该行表示,雅宝(ALB.US)拥有丰富优质的锂矿资源,长协模式能稳定锂资源业务的毛利率,预计雅宝加工产能落后于锂资源产能的状况将在2022年后得到改善。该行认为,目前雅宝股价估值处于低估阶段,综合考虑公司的成长性、业务周期性和财务状况,给予2022年雅宝合理PE倍数34.36倍,对应2022合理股价为302.33美元,潜在升幅空间为43%。

核心观点

我们预计全球锂资源供应不足状况将在2024年以前持续

由于新能源汽车渗透率的持续提升,全球锂资源预计仍将处于紧平衡之中。虽然全球锂资源供给弹性不低,锂价的大幅攀升将导致行业进行大幅扩产以确保各自的市场份额,但供需形势由于新能源车需求旺盛依旧紧张。我们预计锂资源供应缺口将持续至 2023 年。因此我们预计不早于 2023 年锂资源价格将大概率保持坚挺。

首选行业蓝筹雅宝公司

雅宝公司(以下简称雅宝)是一家全球性的特种化学品公司,在锂、溴和催化剂领域处于领先地位。雅宝最初以催化剂和化学品生产销售为主营业务,2015 年通过收购正式进军锂行业。

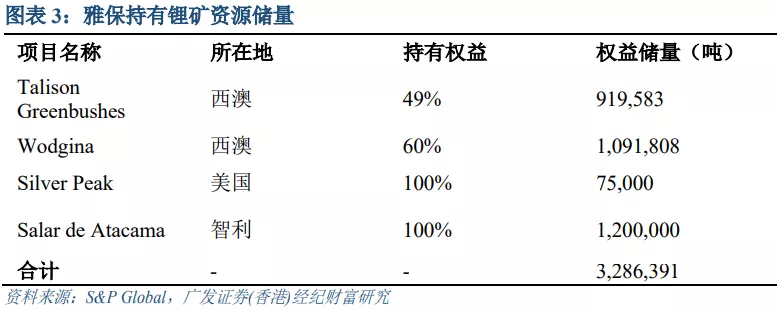

雅宝拥有丰富优质的锂矿资源

矿山方面,雅宝拥有美国 Kings Mountain、西澳 Talison Greenbushes 和 Wodgin矿山;而盐湖则有智利 Salar de Atacama、美国 Silver Peak 盐湖。2020 年,雅宝的锂资源权益储量已经达到了 328 万吨。Talison Greenbushes 锂矿是全球顶级的矿石资源,雅宝拥有 49%的股权,2020 年权益储量约 92 万吨。

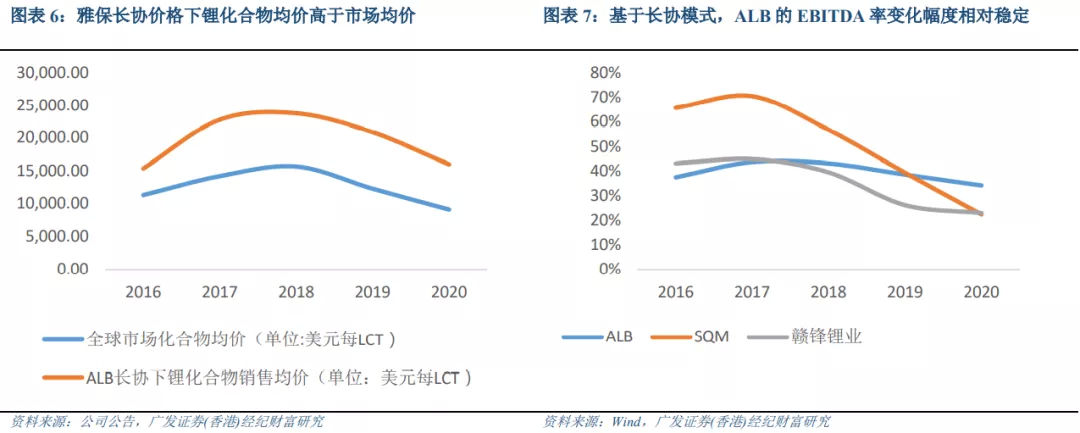

雅宝的长协模式能稳定锂资源业务的毛利率

雅宝主要通过签订长单的方式稳定向客户供应锂化合物产品。该模式中锂化合物价格虽然缺乏弹性,但能够抵御锂价波动风险,从而保持稳定的毛利率水平。

雅宝加工产能落后于锂资源产能的状况将在 2022 年后得到改善

为满足持续上升的锂资源需求,雅宝正在推进锂化合物加工厂的产能扩建计划。雅宝在全球范围内有三座碳酸锂工厂和三座氢氧化锂工厂,并且正在建设 La Negra 和西澳 Kemerton 项目,预计 2022 年投产后能增加 LCE 年产能 90000 吨。

目前股价估值处于低估阶段

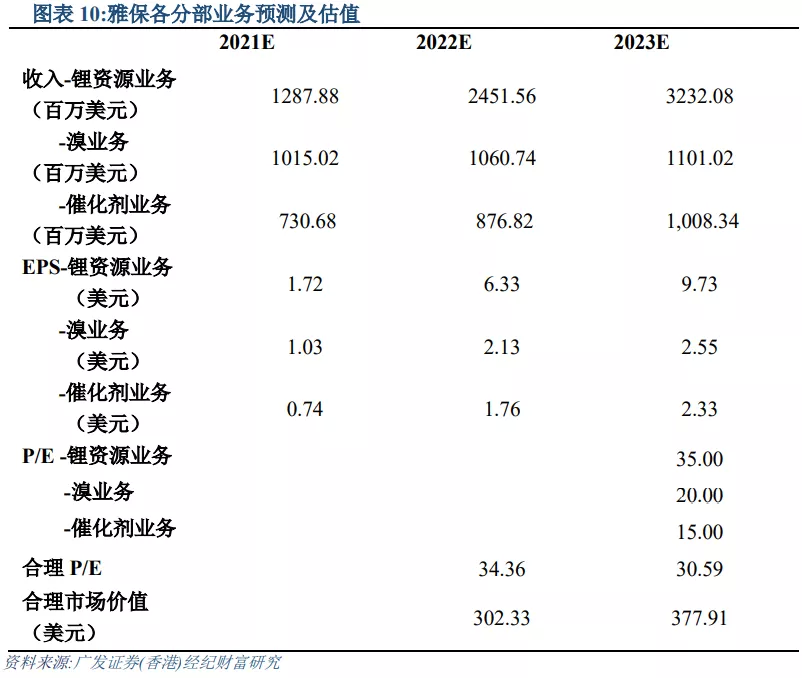

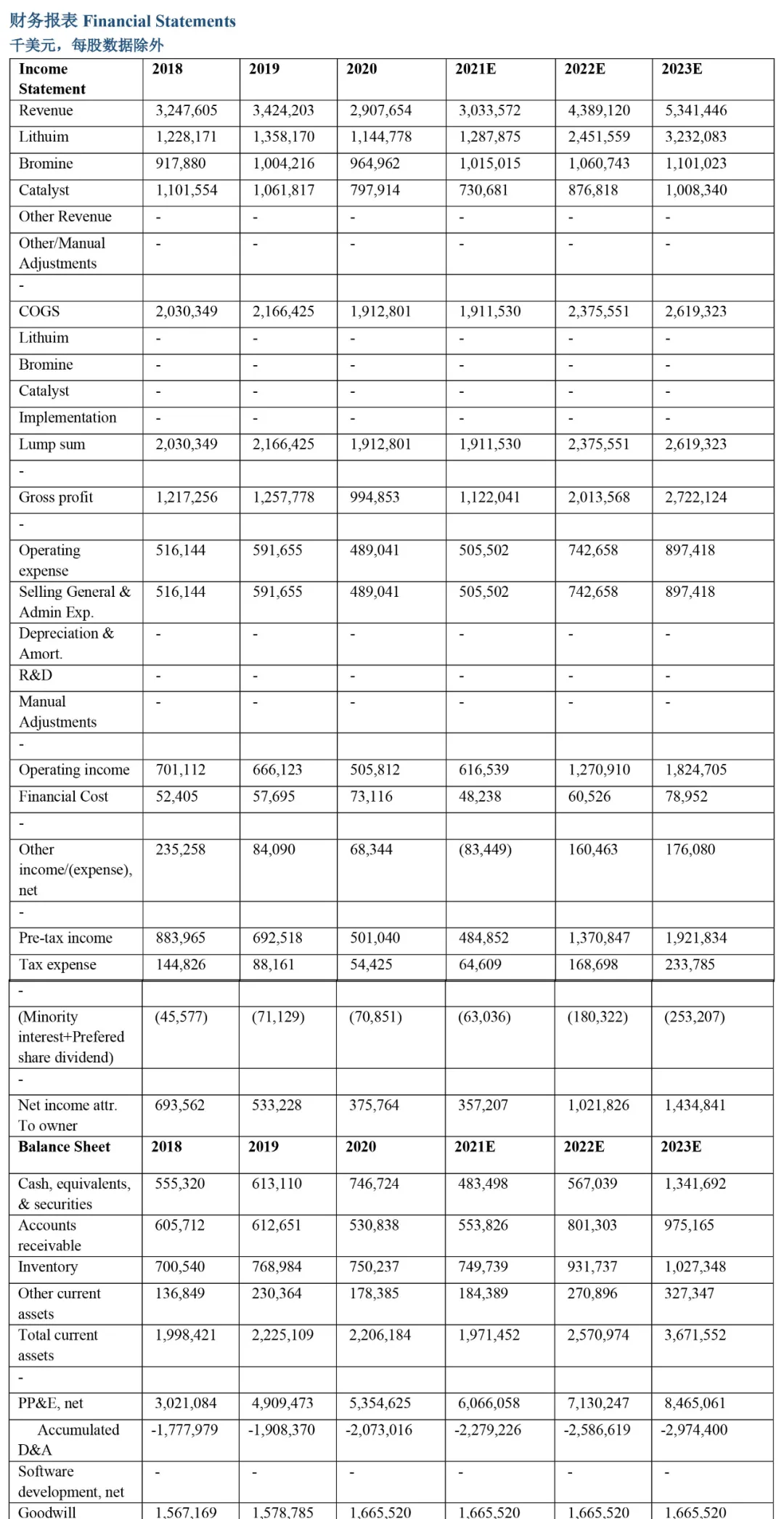

我们预计 2021-2023 年雅宝 EPS 将分别为 3.08 美元、8.80 美元和 12.35 美元。估值方面,综合考虑公司的成长性、业务周期性和财务状况,我们给予 2022 年雅宝合理PE倍数34.36倍,对应2022合理股价为302.33美元,潜在升幅空间为43%。

正文

锂行业总体供需

由于新能源汽车渗透率的持续提升,全球锂资源预计仍将处于紧平衡之中。虽然全球锂资源主要供应者没有组成价格联盟,供给弹性不低,锂价的大幅攀升大概率将导致行业进行大幅扩产以确保各自的市场份额(我们掌握的三大锂资源公司扩产计划的确如此),但供需形势由于新能源车需求旺盛依旧紧张。我们预计锂资源供应缺口将持续至 2023 年,虽然缺口在收窄。

具体而言,我们预计 2021-23 年全球锂(LCE)需求将分别同比增长 77%、39%和 19%至 591,406 吨、819,229 吨和 972,607 吨,而供应将分别同比增长 16%、52%和 30%至 474,909 吨、721,672 吨和 940,036 吨,供应缺口则将从 2021 年的116,497 吨收窄至 2023 年的 32,571 吨。因此,我们预计不早于 2023 年锂资源价格将大概率保持坚挺。

雅宝公司(Albemarle)

雅宝公司是一家全球性的特种化学品公司,在锂、溴和催化剂领域处于领先地位。雅宝最初以催化剂和高性能化学品生产销售为主营业务,2015 年收购了Rockwood Holdings 后正式进军锂行业,并将锂化学品生产销售业务发展为公司核心业务之一。雅宝注重对上游锂矿资源的持有,通过多次并购获取全球范围内的优质锂矿资源以及锂加工厂,逐步形成完善了上游锂矿资源和中下游加工厂一体化格局。

投资要点

雅宝拥有 3 座矿山和 2 个盐湖,这为雅宝提供了丰富优质的锂矿资源。矿山方面,雅宝拥有美国 Kings Mountain(已关停)、西澳 Talison Greenbushes 和 Wodgin矿山;而盐湖则有智利 Salar de Atacama、美国 Silver Peak 盐湖。2020 年,雅宝的锂资源权益储量已经达到了 328 万吨。Talison Greenbushes 锂矿是全球顶级的矿石资源,于 2015 年被雅宝收购,现在由天齐锂业和雅宝共同持有,其中雅宝拥有49%的股权。该矿山位于西澳大利亚珀斯以南约 250 公里处,主要锂矿物是锂辉石(含约 8%氧化锂)和紫锂辉石,2020 年权益储量约 92 万吨,它出产的锂矿石仅向两个股东企业销售,这保证了雅宝公司锂资源的供应。目前 Talison Greenbushes 矿山的产能达到 82075 吨碳酸锂当量,产能扩张计划也在进行中,但受疫情与前两年锂市场低迷影响,Talison 三期扩产计划暂时延迟至 2023 年实施,预计扩产后产能达到 118825吨碳酸锂当量。Wodgina矿山是雅宝在西澳拥有的另外一座矿山。由于当时锂价低迷,雅宝在 2019 年完成对该矿山 60%权益的收购后便将其暂时关停。Wodgina 矿山主要生产 6%的锂辉石精矿,锂精矿的年产能达到 75 万吨(折合碳酸锂当量约 5.6 万吨)。随着全球市场对锂的需求上涨,雅宝计划于 2022 年对该矿山进行复工,2023 年开始产生收益。位于智利 Atacama 盐湖拥有大规模、高浓度的锂资源禀赋,雅宝在 2016 年年底与智利 CORFO 达成扩大提取锂配额的协议,进一步扩大公司的锂资源开采量。目前 Atacama 盐湖名义产能为 44000 吨碳酸锂当量。美国 Silver Peak 盐湖作为补充资源所提供的产能相对较少,年产能为 6000 吨碳酸锂当量。

雅宝锂化合物加工厂产能稍落后于矿山和盐湖的产能,目前正持续推进加工厂的产能扩建。雅宝在全球范围内有三座碳酸锂工厂和三座氢氧化锂工厂,2020年锂化合物工厂产能折合碳酸锂当量约 85000 吨。其中,智利 Atacama 盐湖附近配有 La Negra 工厂负责将盐湖提取的卤水加工成碳酸锂与氯化锂,目前工厂的产能达到40000 吨碳酸锂当量。雅宝正在建设 La Negra 三、四期扩产项目,预计 2022 年能投产,建成后将新增 40000吨碳酸锂当量的产能。西澳 Kemerton一期二期的氢氧化锂加工项目也在持续建设中,预计 2022 年投产,投产后能实现年产能 50000 吨的氢氧化锂。雅宝自 2017 年起在中国布局锂化合物加工厂,并把 Greenbushes 的锂矿石主要运往中国四川眉山和新余进行锂化合物的生产与加工,目前已达到年产能35000 吨碳酸锂当量。2021 年下半年,雅宝与扬子江国际化学工业园(张家港市)和彭山经开区(眉山市)签订投资协议,两项目分别计划投资 5 亿美元,各规划50000 吨氢氧化锂产能以提高雅宝锂化合物的产能。

雅宝公司主要采取长协模式来确定锂化合物产品定价,抵御市场锂价波动风险。从历史数据看,雅宝主要通过长期战略合作以固定的价格供应稳定数量的锂化合物产品。在这种模式中,锂产品销售价格主要受签订合约时的市场锂价和需求数量影响,价格缺乏弹性,当市场锂价发生较大波动时公司锂业务收入受影响会相对较小且存在一定的滞后性。

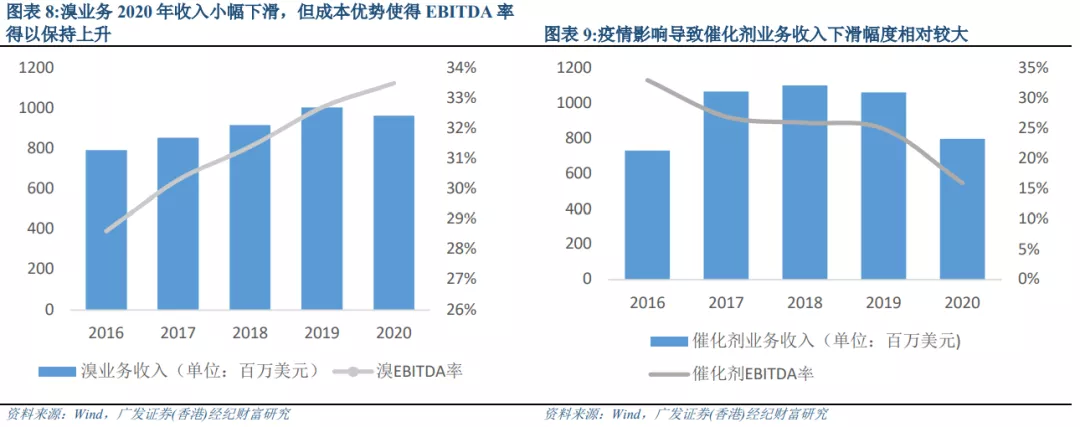

非锂业务发展较为成熟。一方面,雅宝拥有全球顶尖的溴矿资源和溴化学品工厂,一体化程度较高,具有显著的成本优势,2016-2020 年溴收入占比约 30%,EBITDA 率稳定在30%的水平。新冠疫情爆发之后溴业务收入小幅度下滑,但 2021 年以来全球 GDP 增速恢复增长,消费水平回暖将会拉动市场对溴需求的上升,预计未来几年年溴业务将会重新保持稳定的增长速度。另一方面,雅宝的催化剂业务在全球排第二,超过 11 家催化剂工厂遍布全球;2016-2020 年平均 EBITDA 率为 25%,受石油化工行业景气度影响有逐年下滑的趋势。2020 年受新冠疫情冲击以及疫情防控对出行限制的影响,燃料需求下降,导致 EBITDA 率下滑至 16%,随着疫情得到逐步控制,预计 2023 年全球石油市场将会恢复常态。

受锂产品需求持续上涨的推动,雅宝未来收入增量将主要来自于锂业务。2016-2020 年,雅宝锂业务的收入占总公司业务的比例维持在 38%左右,随着 Kemerton I 期和广西天元的锂化合物加工厂扩建项目正式投产,以及全球锂价上涨,预计 2022 年锂业务收入占总收入的比例将会上升至 55.7%,EBITDA 占比则将达 72%。我们预计2023 年雅宝虽然锂收入增幅将放缓,但占总收入比例仍上升至 60.5%, EBITDA 占比则将达 78.8%。

主要风险

锂资源开采中人力成本的上涨可能会影响产能扩建进度,并对盈利造成冲击。2021 年 8 月 12 日智利 Atacama 盐湖及加工工厂发生了罢工事件,罢工的工会一共有135 名工人,占工厂人数将近 50%,罢工事件于当年 9 月份通过与工人重新签订劳动协议而结束。同时,西澳正在面临着劳动力供应紧张的局面,短缺的劳动力已经使得Kamerton 二期扩张计划推迟三个月,并且为了保证扩建的顺利不得不提高工人的薪资。智利的罢工事件和西澳提薪都对雅宝锂资源开采进度产生一定的影响,如果在西澳和智利持续扩建产能,雅宝将会面临人工成本上涨、盈利压缩的压力。

盈利预测、估值及投资建议

我们运用分部估值汇总法进行公司估值。我们认为 2023 年雅宝合理市盈率为30.59x,对应合理每股价值$377.91,基于:

1.锂业务合理市盈率 35X,主要由于锂资源行业的长期成长性、雅宝的资源优势及长协价格机制对毛利率的稳定作用;

2.溴业务合理市盈率 20X,由于工业对溴需求的刚性及雅宝在此业务形成的稳定盈利水平;

3.催化剂业务合理市盈率 15X,由于石油行业景气度拖累导致雅宝催化剂业务表现低迷。

相应地,雅宝 2022 年合理股价为302.33美元(基于 25%的一年要求回报率),对应 2022年合理市盈率34.36x。由于雅宝最新股价低于合理估值,我们认为雅宝股价业已低估,潜在升幅空间为43%,建议关注。

本文来源微信公众号“广发香港”,智通财经编辑:陈秋达。