10月10日,据港交所披露,北京京城佳业物业股份有限公司(以下简称:京城佳业物业)通过港交所上市聆讯,中金公司为其独家保荐人。

在智通财经APP看来,在新力服务、禹佳生活服务、世纪金源服务、中南服务等招股书接连失效后,京城佳业物业能顺利通过聆讯,必然有其过人之处。

在管建筑面积持续增加支撑收入增长

招股书显示,京城佳业物业是一家立足于首都、隶属北京国资委、服务网络遍布全国的物业管理服务综合运营商,具备超过30年的运营历史。重要的是,京城佳业物业是“根正苗红”的国企。截至最后实际可行日期,城建集团、城建发展及住总集团合共持有京城佳业物业已发行股本总额共计约98.87%。

在国资背景加持下,京城佳业物业常年为首都企事业单位、公共机构和居民提供多元化物业管理服务,如承担了国家体育场(鸟巢)、政府办公大楼、国资委控制的企业集团等在市场上具影响力的项目的物业管理及相关服务。

随着在京津冀地区深耕,京城佳业物业的规模持续扩大,业绩不断攀升。2018年至2021年前五个月止(以下简称报告期内),公司的收入分别为9.18亿元(单位:人民币,下同)、10.45亿元、10.91亿元、4.78亿元;净利润分别为4137.7万元、5111.9万元、6875.7万元、3837.3万元。根据中指院的资料,按2020年的收入计,公司在中国物业管理行业的市场份额为0.2%;按综合实力计,公司在2021年中国物业服务百强企业中排名第24。

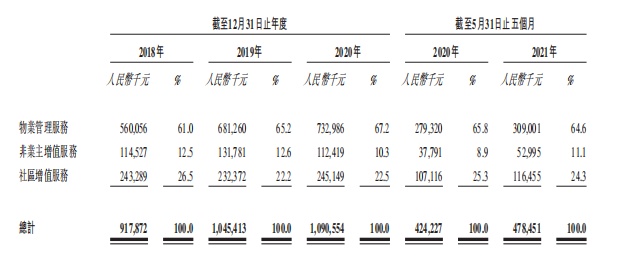

分业务来看,物业管理服务仍是京城佳业物业的核心业务,贡献营收超六成,社区增值服务收入略有增长。报告期内,物业管理服务实现营收分别为5.60亿元、6.81亿元、7.33亿元、3.09亿元,占总营收比例分别为61%、65.2%、67.2%、64.6%;非业主增值服务收入分别为1.15亿元、1.32亿元、1.12亿元、5299.5万元,占总营收比例分别为12.5%、12.6%、10.3%、11.1%;社区增值服务营收分别为2.43亿元、2.32亿元、2.45亿元、1.16亿元,占总营收比例分别为26.5%、22.2%、22.5%、24.3%。

京城佳业物业能实现稳健的财务增长,主要由于在管建筑面积不断增加。报告期内,公司在管建筑面积分别为2580万平方米、2870万平方米、2910万平方米及3050百万平方米。此外,在管建筑面积亦带动增值服务的需求。

因此,随着住宅物业的在管建筑面积、平均物业管理费率及社区增值服务收入的增加,京城佳业物业的收入规模不断增长。

深耕京津冀,区位资源优势显著

过去几年,京城佳业物业抓住了京津冀地区协同发展的机遇和中国物业管理行业广阔的发展潜力,充分发挥了首都物业市场资源优势,不断拓宽物业管理规模,形成辐射全国的服务版图,获得稳健增长。

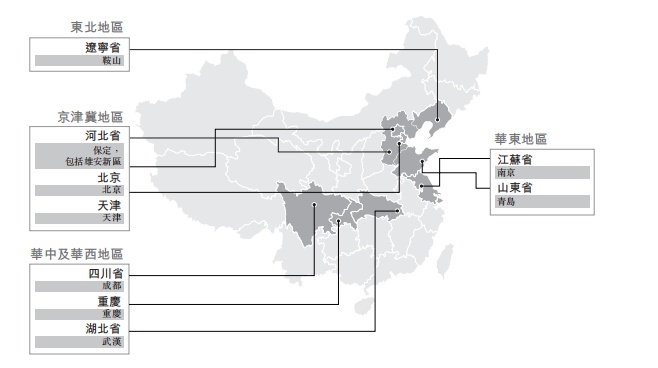

招股书显示,截至2021年5月31日,京城佳业物业的签约建筑面积和在管建筑面积分别为3203万平方米和3050万平方米。截至同日,公司于京津冀地区的在管建筑面积为2730万平方米,占公司截至同日在管建筑面积的89.4%。公司还是胡同物业管理服务的行业领跑者及标准制订者。截至2021年5月31日,我们在管的物业管理项目总数为183个,分布在中国九个省市。作为在京津冀地区规模领先的国有物业管理服务提供商,京城佳业物业具有明显的区位资源。

根据智通财经APP了解,过去几年,中国政府实施国家发展战略,北京大兴国际机场、2022年北京冬奥会及冬残奥委会、北京城市副中心、雄安新区公共设施等大型基建项目数量大幅增长,带动京津冀地区物业管理服务需求增长。

凭借京城佳业物业丰富的物业管理服务经验及股东的支持,公司及时把握京津冀地区带来的机会。截至2021年5月31日,在北京城市副中心首批投入使用的12幢写字楼中,五幢由北京城建集团建设,总在管建筑面积约800,000平方米的六幢由京城佳业物业管理。截至同日,北京城建集团于北京市行政中心及雄安新区有119个在建项目,建筑面积为1040万平方米。

长远来看,随着北京市人民政府陆续出台扩大物业管理服务覆盖范围、军队物业市场化、胡同物业管理市场化等一系列政策,京津冀地区物业管理服务的覆盖率实现了全面提升,物业管理行业拥有广阔的发展空间。

根据中指院预测,至2025年末,京津冀地区的总在管建筑面积将达到约29亿平方米,2020年至2025年的复合年增长率达6.2%,超过全国平均水平,而预计2025年京津冀地区按收入计的市场规模亦将增加至950亿元。京城佳业物业无疑将受益于京津冀地区协同发展的国家战略,区位资源优势愈发明显,从而实现业务的更快发展。

除了建立本地优势之外,京城佳业物业亦逐步布局其他一线和新一线城市,同时追随北京城建集团外拓步伐,在成都、重庆、青岛、保定、雄安新区、鞍山等已有一定在管住宅及╱或非住宅物业项目的城市开拓市场项目。总之,公司不断向周边城市拓展,扩大经营业绩,有望形成规模效应。

受益于大股东,增值服务拓展价值链

京城佳业物业能在京津冀地区取得突出市场地位,离不开北京城建集团丰富资源及增值服务不断拓展价值链,两者也是公司未来发展的主要动力。

背靠城建集团,为京城佳业物业的业绩提供了不少助益。招股书显示,2018年-2020年京城佳业物业来自于城建集团的收入分别为1.48亿元、2亿元及1.81亿元,占公司总收入的比重为16.1%、19.1%、17%。

更进一步来看,2018年-2020年京城佳业物业来自于城建集团及其合营企业或联营企业开发或拥有的物业提供服务产生的收入,分别占京城佳业物业总收入的69.8%、64.6%、65.4%,后者对于京城佳业物业的重要性不言而喻。

未来,京城佳业物业还计划与北京城建集团在地产、工程、设计、园林、文旅等九大产业链版块联动,实现不同产业的模块化优势组合。特别的是,公司将继续依托北京城建集团施工板块强有力的规模优势,致力于打造中国施工现场物业化管理第一品牌-「京城E家」,抢占施工现场物业管理市场蓝海,扩大施工现场物业管理规模,形成支撑公司管理面积快速扩张的新增长点。

另一方面,增值服务将是京城佳业物业现业务持续增值的重要部分。从京城佳业物业物业的业务结构来看,京城佳业物业的增值服务收入占总收入的百分比超过32%,显著高于2021年中国物业服务百强企业的平均水平22%。

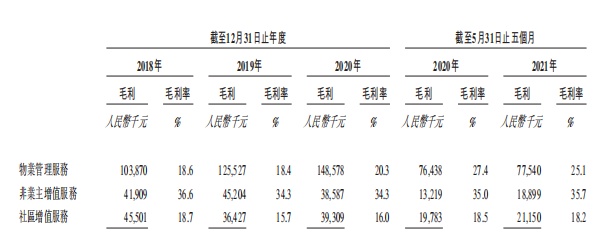

然而,最能盈利的非业主增值服务在收入上占比是最低的。非业主增值服务在2018、2019、2020年的毛利率分别为36.6%、34.3%、34.3%,这三年所占收入总额仅为12.5%、12.6%、10.3%。当然,非业主增值服务也依赖地产商的输送。

根据智通财经APP了解,京城佳业物业计划在供热、餐饮、房产经纪、租户招揽及管理服务、案场及样板间管理和交付前支援服务以及景观工程服务等业务提升专业化与规模化,多元化收入来源,提升盈利能力。

总而言之,从行业来看,今年年初住建部等十部委鼓励有条件的物业服务企业,向养老、托幼、家政、文化、健康、房屋经纪、快递收发等领域延伸,逐渐引导和推动企业向精细化运营转变。京城佳业物业的增值服务尚有提升空间,若能持续通过增值服务拓展价值量,拉动毛利率增长,将获得更多发展空间。