9月22日,据港交所档显示,北京鹰瞳科技发展股份有限公司(以下简称:鹰瞳科技)通过聆讯,瑞银集团及中信证券为其联席保荐人,“医疗AI第一股”花落鹰瞳科技。

事实上,今年AI医疗公司上市潮此起彼伏,异常汹涌。从细分赛道来说,影像应用领域因其更易实现商业化价值,成为AI医疗炙手可热的领域。根据行业数据统计,从2015年到2020年,中国AI医学影像市场的融资金额由2015年的5亿元(单位:人民币,下同)增至2020年的35亿元,年复合增长率为45.3%。

资本青眼相待,影像应用领域的公司自然成为AI医疗行业企业奔赴资本市场的主力军。鹰瞳科技率先登陆资本市场,究竟有何“真”本事呢?投资者们可以跟随笔者一窥究竟。

聚焦AI视网膜影像赛道,屡获资本青眼

招股书显示,鹰瞳科技成立于2015年,随后不断在AI医学影像行业精耕细作,主要提供AI视网膜影像识别的早期检测、辅助诊断及健康风险评估解决方案。公司的解决方案改进了慢性病传统的早期检测及辅助诊断方式,在医疗机构和大健康供应商中实现对慢性病的无创、准确、快速、高效且可扩展的慢性病检测及诊断。根据弗若斯特沙利文的资料,鹰瞳科技是该领域全球市场领导者和先行者。

根据智通财经APP观察,从慢病防治的角度而言,鹰瞳科技走出了一条较为前瞻的、具有差异化的路线——聚焦AI视网膜影像赛道。与其他人工智能医学影像解决方案相比,人工智能视网膜影像识别分析可更广泛地应用于医疗和大健康场景,这使得人工智能视网膜影像识别市场得到爆炸性增长。在中国,人工智能视网膜影像识别技术越来越多地用于医疗健康场景,包括医院、社区诊所及体检中心,以及保险公司、视光中心及药房等大健康场景。

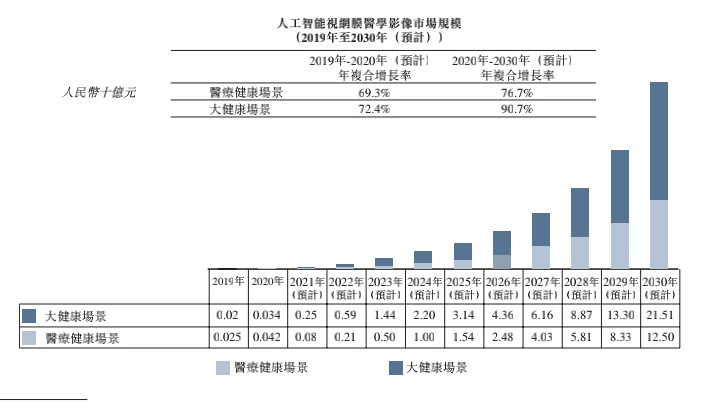

根据弗若斯特沙利文数据,人工智能视网膜医学影像市场规模预计自2020年的7600万元增至2030年的340亿元,2020年至2030年的年复合增长率超80%。其中大健康场景中人工智能视网膜医学影像尚有大量需求未被满足,预期2020年至2030年将以90.7%的年复合增长率,较医疗健康场景更快速地增长。

鹰瞳科技不仅所处想象空间巨大的人工智能视网膜医学影像市场,更为关键的是,其已经占据了先发优势。公司的Airdoc-AIFUNDUS (1.0)是一款人工智能医疗器械软件(「SaMD」),获批用于辅助诊断糖尿病视网膜病变,为同类产品中首个获得国家药监局第三类医疗器械证书以及全球第二款获批的人工智能视网膜影像识别分析SaMD,因此得以在国内医院使用,用于协助医生做医学诊断。

在一个新赛道中,先竞争对手一步获得批文,也就意味着公司的产品可以率先进行商业化落地,进而领先一步进入市场。在竞争尚不激烈的行业初期具备先发优势,未来更有可能实现滚雪球效应。

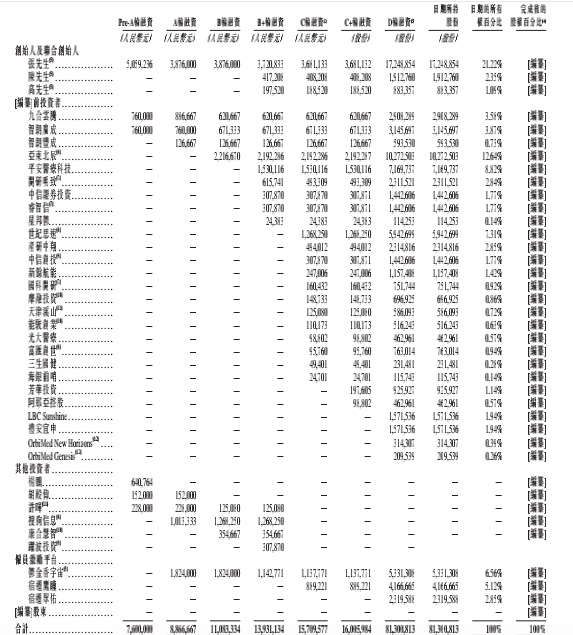

赛道的前景魅力及鹰瞳科技的巨大的发展潜力,自然吸引了众多实力资本的关注。招股书显示,鹰瞳科技已经完成7轮融资,融资金额近8亿元。股东名单中不乏头部身影,其中搜狗通过世纪思速持股7.31%;中国平安通过平安医疗科技持股8.82%;复星国际通过亚东北辰持股12.64%。

全面视网膜影像数据库,助力多维度商业化

鹰瞳科技凭借一体化的软硬件产品解决方案、多维度的商业化管道以及强大的研发实力,建立了稳固的护城河。

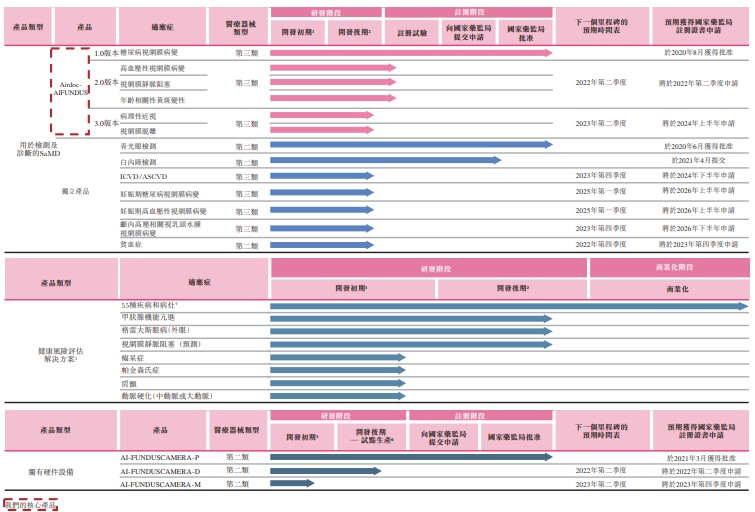

目前,鹰瞳科技的产品线包括三大部分:用于检测及诊断的SaMD、健康风险评估解决方案和独有的硬设备。其中Airdoc-AIFUNDUS是公司的核心产品,这是一款使用复杂深度学习算法的人工智能SaMD,利用视网膜影像等数据准确检测及辅助诊断慢性病。

目前,鹰瞳科技的Airdoc-AIFUNDUS拥有三个版本,从市场需求来看,鹰瞳科技的Airdoc-AIFUNDUS (1.0)商业化前景明朗。近年来,中国糖尿病患者数量逐步增加,2020年中国共有1.24亿名糖尿病患者,但其控制率和知晓率却偏低,分别为32.2%和43.3%,也就是说,几乎近一半的患者初期并不知道自己患病。

对于糖尿病患者而言,糖尿病视网膜病变是最常见的并发症,但是由于病变早期通常为无症状,所以2020年中国仍有近90%的糖尿病视网膜病变病例未获得确诊。

鉴于中国可获得的医疗资源有限且分布不均,用于检测糖尿病视网膜病变的高性能且具成本效益的医疗器械存在未获满足的大量需求。鹰瞳科技的核心产品Airdoc-AIFUNDUS (1.0)的推出,不仅能填补这一市场的空缺,而且能帮助患者早发现、早治疗。招股书显示,在其招募1000名患者的多中心临床试验中,Airdoc-AIFUNDUS (1.0)显示出行业领先的91.75%的敏感性及93.1%的特异性。此外,Airdoc-AIFUNDUS (1.0)可广泛兼容市面上的大多数眼底相机,从而使鹰瞳科技能更好地抓住重要的市场机会。

更为关键的是,鹰瞳科技正致力于推进其核心产品以涵盖新适应症,旨在于中国开发最全面的人工智能视网膜影像识别的诊断解决方案。截至最后实际可行日期,公司正在准备Airdoc-AIFUNDUS (2.0)的临床试验,其旨在涵盖高血压性视网膜病变、视网膜静脉阻塞及年龄相关性视网膜黄斑变性。公司计划于2021年10月开始多中心临床试验并于2022年第二季度申请国家药监局的新适应症注册批准,根据弗若斯特沙利文的资料,获批后,Airdoc-AIFUNDUS (2.0)有望成为中国首个可用于多种获批适应症的人工智能辅助诊断SaMD。

此外,公司亦正在开发用于病理性近视及视网膜脱离的Airdoc-AIFUNDUS (3.0),以解决中国日益增多的近视及视力问题(尤其是年轻一代),并计划于2022年10月开始多中心临床试验并于2024年上半年申请国家药监局的新适应症注册批准。

根据智通财经APP了解,鹰瞳科技是在中国率先将人工智能视网膜影像识别的早期检测、辅助诊断及健康风险评估解决方案商业化的公司之一。受益于多维度的商业化策略,公司已迅速渗透入市场,包括医疗及非医疗健康场景中,并建立稳固而多样化的客户群,2019年至2020年,公司的客户数量由46名增长至85名。

作为新赛道的参赛选手,商业化速度已然超前,持续扩大领先优势,同时建立起属于自己的护城河是非常重要的。当前,鹰瞳科技的视网膜影像数据库已经积累了全面、海量及多样化的影像数据,包含约370万张完整的真实世界用户视网膜影像和相对应的多模态数据,由资深专家标注及按疾病和病变处理。

这部分数据库不仅成为了竞争对手的行业准入壁垒,同时也为公司持续优化深度学习算法提供了坚实的基础。此外,公司在中国拥有148项专利及专利申请以及6项已发布专利合作条约(PCT)申请。根据招股书,公司在《柳叶刀》系列,《英国眼科学杂志》及《英国皮肤病学杂志》等权威同行评审科学期刊,以及在一些颇具影响力的人工智能学术会议(例如MICCAI)上发表了超过20篇论文。另外,《自然》系列等多种权威同行评审科学期刊均报道过其产品的出色性能。

总之,鹰瞳科技通过核心产品迭代,实现多维度商业化落地,建立第一个进入壁垒。其次,凭借强大的研发实力和对行业和政策的深度理解,能够持续领先行业,不断扩大市场份额,从而占据稳固市场地位。

主营加速增长,毛利率同步提升

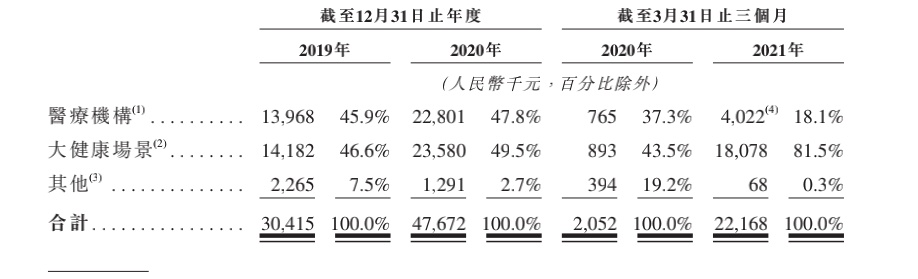

核心产品实力强硬,加上多维度商业化策略推进,鹰瞳科技的盈利状况持续改善,潜力十足。根据智通财经APP了解,2019年、2020年及2021年前三个月,公司的营收分别为3041.5万元、4767.2万元、2216.8万元,2020年及2021年前三个月止同比分别增长56.7%、980.3%,公司规模还不算大,但增速迅猛,主要是因为我国的人工智能视网膜医学影像市场还处于发展初期,正如上文所言,该市场规模2020年仅为7600万元,鹰瞳科技市占率达63%,远超竞争对手,即使在赛道规模更大的人工智能医学影响市场,公司的市占率也超过15%,已经处于领先地位。

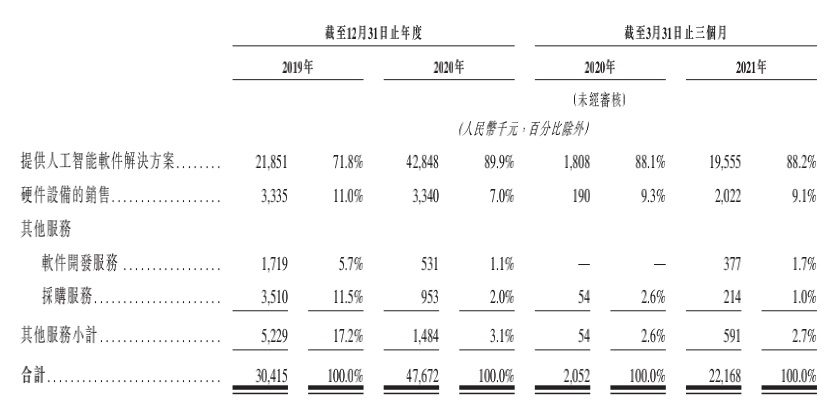

分业务来看,提供人工智能软件解决方案是鹰瞳科技的营收主力,2021年前三个月止收入达1955.5万元,同比增长981.6%,增幅强劲,占总营收比例达88.2%,硬设备销售收入为202.2万元,占总营收比例为9.1%。

核心产品营收规模迅速攀升,验证了公司多维度商业化策略的成功,2021年前三个月,医疗健康场景实现营收402.2万元,同比增长425.8%,占总营收比重为18.1%。另外,大健康场景实现营收1807.8万元,同比增长1924.4%,占总营收比重81%。两项收入来源占比同时提升,说明公司产品在使用场景中不断渗透,也意味着产品被市场认可。

营收规模大幅增长的同时,公司的毛利率也有明显改善,从2019年的53%上升至2021年前三个月止的66.6%,主要得益于核心业务毛利率的大幅提升,同一时期,人工智能软件解决方案的毛利率从46.3%增长至71.3%。毛利率提升,一方面说明公司研发落到实处,另一方面说明随着业务规模扩大,规模经济效应进一步体现。随着公司市场份额进一步扩大,毛利率仍有进一步提升的空间。

总而言之,AI医疗影像市场具备千亿市值潜力,发展前景可观,鹰瞳科技以AI视网膜切入该赛道,具备明显先发优势。公司商业化进程可观,营收稳步增长,毛利率持续提升,顺利登陆二级市场后,公司会有更足的底气在市场覆盖的道路上加速前进。