核心观点:

中国东方教育(00667)是职业技能培训龙头,每年培训技能人才超10万人次,注重教学品质和技能实训,品牌力强、引荐就业率高,服务国家构建现代职教体系的战略。2020年受疫情影响公司业绩有所下滑,随着全国疫情得到有效控制和培训需求反弹,2021年春招人次同增15%,全年业绩有望反弹。

中长期来看,公司线下分校持续扩张(每年20所以上)、新区域中心逐步落地(2021-2022年陆续开始运营)支撑传统技能培训业务内生增长;美业新板块、“学历+技能”新专业、成人短期培训等新方向有望打开增量市场。

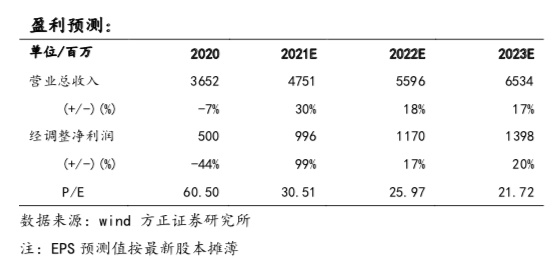

政策方面,自2019年职教改革以来,大职教板块迎来政策春风,5月14日发布的修订后的《民办教育促进法实施条例》再次明确对职业教育的鼓励态度,板块政策风险基本释放。我们预计公司2021-2023年收入47.5/56/65.3亿元,经调整净利润10/11.7/14亿元,对应PE为30.5/26/21.7x,维持“推荐”评级。

1、21年春招回暖,预计全年收入较19年增长15%-20%,三年制招生进一步扩大;2022年新板块新专业有望贡献增量

传统业务招生情况:21年上半年疫情防控仍然较严背景下,公司春季招生同比2019年仍取得15%左右的亮眼增长,其中万通汽车、欧米奇西点为主要驱动力。6-7月为秋招筹备期,三年制仍为长期培训的招生重点,预计2021年三年制学员占比将进一步扩大,业绩稳定性持续增强。线下扩张方面,2020年山东职教园一期160亩土地获批,预计2021年底投入使用;2020年四川区域中心一期300亩土地获批,计划2022年投入使用。

新业务进展:①新板块方面,2020年成都首家美业学校运营,2021年招生有望突破千人,预计今年将再落地两所新校,3所学校模型跑通后2022年或将在全国大范围铺开。②新专业方面,营利性学校收费管理放开以来,公司启动“学历+技能”新专业试点及筹备工作(轨道交通技术、酒店管理、高端家政、幼儿营养健康管、互联网财会等专业)。公司现有200多家校区中约40所拥有中职学历牌照,未来有望成为新的增长点。

2、2020财报回顾及2021财务展望

2020年公司营业收入36.5亿元(YOY-6.6%),主要由于平均培训人次受疫情影响同比下滑1.7%(13.33万)、平均学费同比下滑5.4%(2.7万元)。平均学费的下滑原因包括:(1)“长期更长、短训更短”战略下,三年制占比持续提升,而三年制专业平摊到每年的学费较一年、两年制略低。(2)2020年开展“学历+技能”试点,在39所具有中专和技师学校资质的分校开设原有核心专业的上下游专业,这部分增量市场的平均学费低于原有专业。

2020年营业总成本16.8亿元(YOY+3.4%),收入下滑而成本提升,主要由于部分相对固定开支的存在,例如教师薪酬(5.4亿元,YOY+3.8%,占营收14.8%),分校及产品扩张背景下,2020年公司全职教师达到5033人,YOY+11.8%;租赁开支2.9亿元(YOY+13.1%,占营收7.8%),校区维护及折旧3.4亿元(YOY+17%,占营收9.4%)。2020年毛利润19.7亿元(YOY-13.6%),毛利率率54%(同比-4.4pct)。

2020年销售费用8.3亿元(YOY+18.8%),销售费用率23%(同比+4.8pct),销售费用率的抬升,一方面由于公司为春招进行了两轮广告投放,另一方面为新业务、新校区的开拓进行宣传铺垫。2020年管理费用5.7亿元(YOY-1.1%),管理费用率16%(同比-0.9pct),管理费用中包含约0.8亿元股权激励开支,调整后的管理费用率约为13.5%,较去年的11.8%亦有所增加。

2020年公司税前利润4.44亿元(YOY-59%),受到1.7亿元汇兑损失影响。所得税1.86亿元(YOY-16%),但有效税率42%较去年(21%)提高较多,若加回汇兑损益和股权激励开支,实际的有效税率为27%,实际有效税率较高(正常在21%左右)的原因是受疫情影响部分学校产生亏损。2020年公司经调整股权激励开支和汇兑损益的净利润为5亿元(YOY-44%),经调整净利率为14%(同比-9.3pct)。

截至2020年末,公司银行结余及现金、定期存款两科目余额合计51.7亿元,在手现金十分充裕。

我们预计2021年烹饪/IT/汽车板块收入同比2020年分别增长26.5%/30.7%/46%,整体收入增长30.2%,平均培训人次同比增长20.9%,平均客单价同比增长8.8%。

3、《民促法实施条例》靴子落地风险释放,政策友好度高

继2018年4月20日教育部出台《民促法实施条例(修订草案)(征求意见稿)》、2018年8月10日司法部发布《民促法实施条例(送审稿)》后,于2021年4月7日,国务院总理李克强正式签发第741号国务院令,修订后的《民办教育促进法实施条例》(下文简称“《实施条例》”)最终尘埃落定。此次发布的最终版本中,第七条“实施职业教育的公办学校可以吸引企业的资本、技术、管理等要素,举办或者参与举办实施职业教育的营利性民办学校”、第九条“国家鼓励企业以独资、合资、合作等方式依法举办或者参与举办实施职业教育的民办学校”均明确对职业教育的鼓励态度,职业教育板块最主要的政策风险得以释放。

纵观教育行业各子板块,职教板块受益于2019年职业教育改革、2020年至今的稳就业政策,为政策友好度最高的板块。

4、盈利预测与投资评级:公司内生增长稳健、新业务蓄势待发、行业政策友好。我们预计公司2021-2023年收入为47.5/56/65.3亿元,经调整净利润(不考虑股权激励开支和汇兑损益)为10/11.7/14亿元,对应PE为30.5/26/21.7x,维持“推荐”评级。

风险提示:宏观经济风险、公共卫生事件风险、估值中枢下移风险、出生人口下滑带来的人口红利消退风险、政策法规风险、运营管理风险、新校区及区域中心建设不及预期风险、新业务拓展不及预期风险、下游市场需求波动风险、获客成本抬升风险、偶发事件造成的品牌声誉风险等。

本文选编自微信公众号“杨仁文研究笔记”,作者:谭瑞峤;智通财经编辑:赵锦彬。