智通财经APP了解到,据港交所5月28日披露,高比集团控股有限公司(以下简称高比集团)向港交所递交招股书,红日资本有限公司为独家保荐人。

招股书显示,高比集团主要业务包括电梯轿厢、装饰不锈钢及其他建筑装饰材料。电梯轿厢为载运电梯中乘客的轿厢,而装饰不锈钢产品为建筑装饰材料,普遍用于装饰住宅楼宇、商业大厦以及酒店及基建设施的室内及室外表面区域。根据Ipsos报告显示,按2019年收益计算,公司在中国电梯轿厢制造及装饰行业排名第四。

那么作为中国领先的电梯轿厢制造及装饰公司及装饰不锈钢企业,高比集团质如何,所处赛道又如何呢?

大客户集中,业务增长不稳定

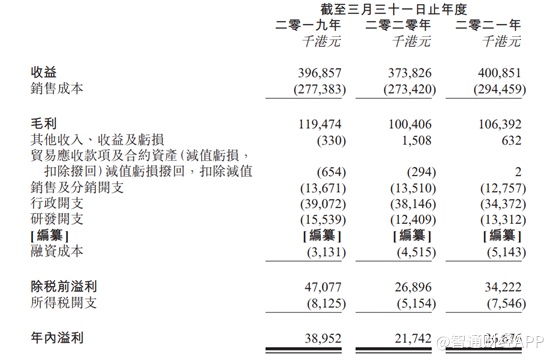

招股书显示,截至2019年、2020年及2021年3月31日止三个年度(下文简称2018财年、2019财年及2020财年),高比集团分别录得收益3.97亿港元、3.74亿港元及4.01亿港元,同比下降5.79%及上升7.22%;同期年内溢利分别约3900万港元、2170万港元及2670万港元,同比下降44.36%及上升23.04%,可见公司的业绩增长并不稳定。

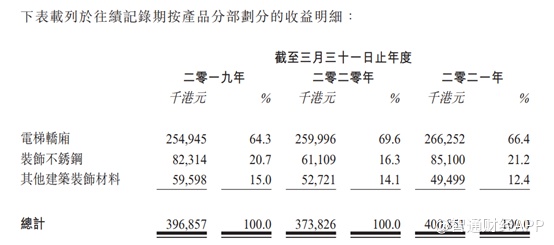

分业务来看,电梯轿厢业务为公司的主要收入来源,截至2018财年、2019财年及2020财年,电梯轿厢业务收益分别约2.55亿港元、2.60亿港元及2.66亿港元,分别占总收益约64.3%、69.6%及66.4%。装饰不锈钢业务收益分别约为8230万港元、6110万港元及8510万港元,分别占总收益约20.7%、16.3%及21.2%。

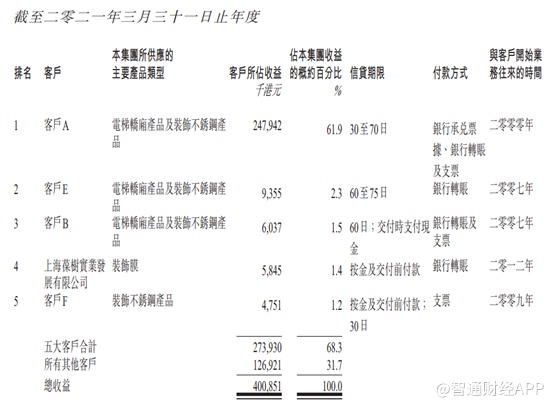

值得注意的是,高比集团对大客户过于依赖。截至2018财年、2019财年及2020财年,从五大客户获得的收益约为2.56亿港元、2.69港元及2.74亿港元,约占总收益的64.4%、71.9%及68.3%。其中,最大客户(即客户A)是公司最主要的客户,从客户A获得的收益约为2.19亿港元、2.40亿港元及2.45港元,分别占总收益的55.1%、64.0%及61.9%。

除此之外,高比集团在招股书中还透露,公司在根据最大客户的订单生产的同时,会采购最大客户生产的零部件以保证质量,因此客户A也是公司的供应商B,2018至2020财年,来自客户A的采购额约为1580万港元、1630万港元及1490万港元,分别约占采购总额7.6%、8.0%及6.5%。

这是典型的双经销商模式,对于大客户A来说,高比集团无疑是在做代工的活儿,赚个代工费,实行双向买断。通常在竞争中把握较大话语权的公司并不会选择开展这项业务,因为该业务收益不稳定、技术含量较低、需要承担原材料价格波动的风险。

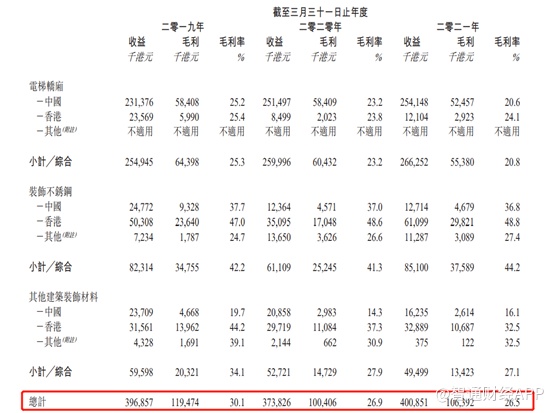

毛利率方面,截至2018财年、2019财年及2020财年,公司毛利率约26.5%至约30.1%之间波动,毛利率的波动主要来源于成本变动。由于电梯轿厢收入占大头,毛利率比其他业务低,因此拖累公司综合毛利率。此外,客户A收入占比大,对公司话语权强,因此公司并不能将成本转嫁给出去,期内,公司向客户A销售的毛利率分别约为25.1%、23.1%及20.0%,低于公司的整体毛利率。

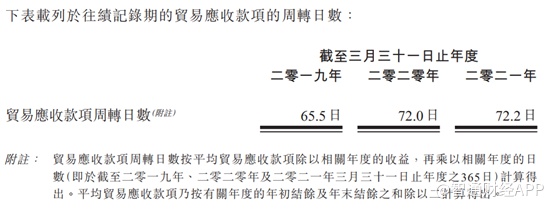

大客户收入占比大,不仅使得高比集团的毛利率低,同时也让公司的应收账款大幅提升。具体来看,2018至2020财年,公司的应收账款分别为9335万港元、5416.3万港元及1.04亿港元;应收账款的周转天数也呈不断上升趋势,由2018财年的65.5天提升至2020财年的72.2天。

行业增速放缓,主要材料价格波动大

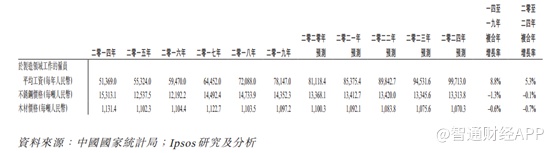

电梯轿厢作为电梯的主要组成部分,其需求与所制造的电梯数量高度相关。中国目前为全球最大的电梯市场,2019年的年产量达约117.3万台,占全球产量约一半。

国内生产的电梯除了出口至东南亚地区及中东地区外,很大一部分被国内本土所消耗。近年来,随着对住宅及商业楼宇室内设计、装潢及翻新的投资日益增加,对装饰完备的电梯轿厢的需求快速增长。

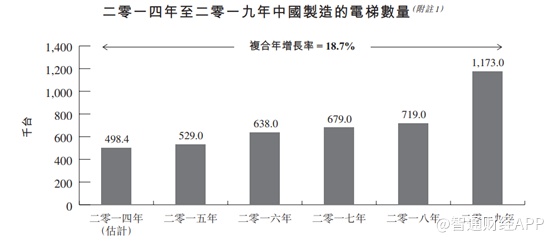

过去几年,中国对电梯轿厢制造及装饰行业的需求录得显著增长。中国制造的电梯数量由2014年约49.84万台增加至2019年约117.3万台,按复合年增长率约18.7%增长。

同时,随着老龄化的加深,根据2019年3月5日发布的《政府工作报告》,政府也在支持给老小区安装电梯,铺设发展无障碍生活环境。在政策的鼓励下,中国各个城市开始专注于旧楼的电梯安装,2019年中国制造的电梯数目飙升,达到710万台电梯。

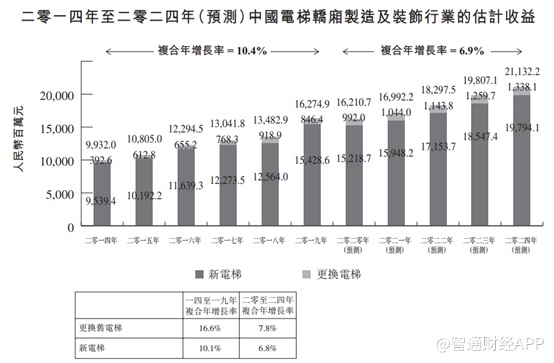

得益于电梯数目的大幅提升,中国电梯轿厢制造及装饰行业的收益由2014年约人民币99.32亿元增加至2019年约人民币162.75亿元,按复合年增长率约10.4%不断增长。而在未来,预测2020年至2024年的也将按6.9%的复合年增长率持续扩张,行业增速明显放缓。

在行业增速放缓的大背景下,产品设计和研发能力是行业竞争的关键因素,技术研发对于高比集团来说至关重要。想要在众多的竞争者中突围,提升市占率和影响力,就必须提高技术水平。

从招股书来看,自2017年起,高比广州就被认定为高新技术企业。而2018至2020财年,高比集团的研发费用分别为1553.9万港元、1240.9万港元及1331.2万港元,在总收入中占比约为3.9%、3.3%及3.3%,可见公司在研发方面也相对薄弱。

其次,原材料对电梯轿厢制造的影响也很大。中国电梯轿厢制造及装饰行业的主要成本包括不锈钢及木材。

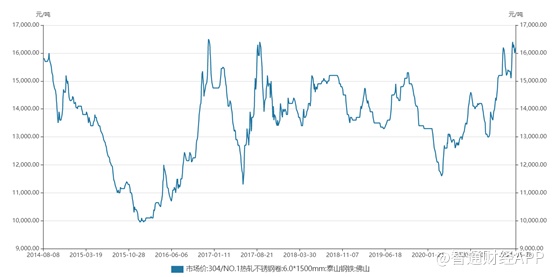

就不锈钢材料来说,不锈钢价格由2014年每吨约人民币15313.1元下降至2019年每吨约人民币14352.3元,复合年增长率约为负1.3%。2014年至2016年不锈钢价格下跌乃归因于不锈钢产能过剩。根据世界钢铁协会,中国未使用的钢铁产量由2014年约13.7%增加至2016年约15.8%。2016年开始,中国政府采取措施消除落后产能,包括煤炭、钢铁、水泥等行业。政策实施以来,大量低效率钢铁厂被关闭,产能过剩的问题得到改善。2017年不锈钢价格反弹,2019年不锈钢价格维持稳定。

不过受疫情影响,以高比集团生产所在地佛山的不锈钢价格来看,2020年4月探底后,价格持续走高,从11600元/吨上涨至目前的16200元/吨,涨幅达到39.66%。倘若下半年不锈钢的价格持续在高位,在客户A强大的议价能力下,高比集团的毛利率会有进一步下跌的风险。

综上来看,尽管高比集团在中国电梯轿厢制造及装饰行业名列前茅,但其业务十分依赖大客户,并且由于单一大客户收入占比高,因此公司话语权极弱,该客户产生的毛利率也非常低;与此同时,不锈钢作为其主要原材料之一,价格波动明显,因此导致公司业绩波动大;除此之外,电梯轿厢行业竞争激烈,市场上约有1000名市场参与者,想要在众多的竞争者中突围,提升市占率和影响力,就必须提高技术水平,但高比集团研发支出也极少。由此可见,高比集团要想做大做强,还得从增强自身实力做起。