①南美盐湖提锂企业扩产节奏加快,但仍无法缓解当前锂行业供应紧张局面。一体化的盐湖提锂项目得益于低成本和低排放优势市场份额有望扩大,国内盐湖提锂产业受益于政策支持和锂价回暖发展将提速。看好锂价继续上涨和具备一体化布局的公司,如赣锋锂业(01772)。②全资子公司上海赣锋认购 Bacanora 公司股权。

美国总统拜登拟推出6万亿美元预算,以促进基础设施建设。顺周期逻辑再现。江西铜业股份(00358)、中国铝业(02600)受益。

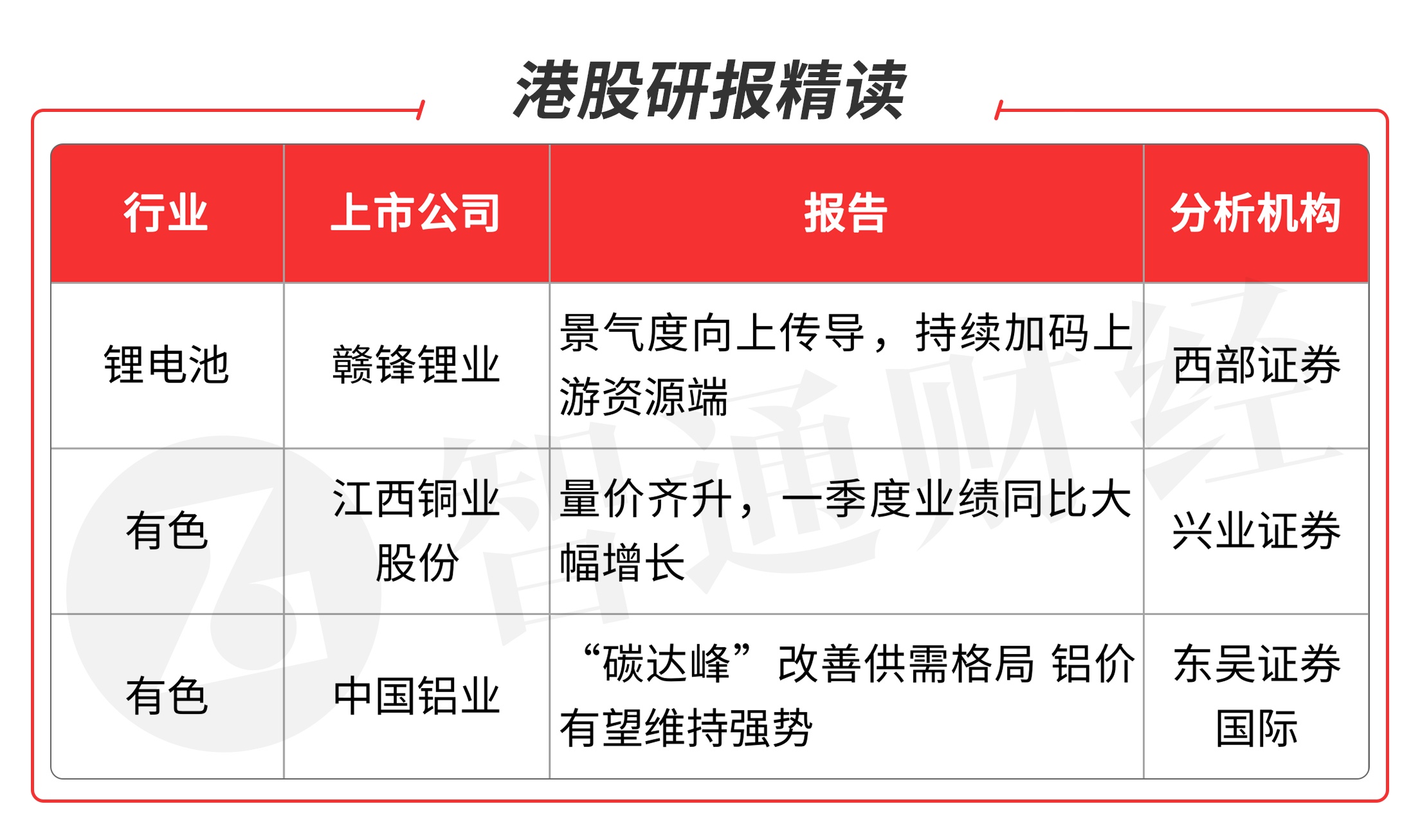

本期重点选择分析师看好的锂电池龙头公司、有色金属板块龙头股。

本期优选报告:

赣锋锂业(01772)

1、赣锋锂业(01772):2021年5月7日,公司发布关于全资子公司上海赣锋对 Bacanora 公司进行要约收购涉及矿业权投资暨关联交易的公告, 本次交易完成后,上海赣锋将持有 Bacanora 100%股权。

下游景气度向上游传导。 当前锂辉石均价610美元/吨,较年初价格420美元/吨上涨45%。下游新能源车景气度持续上行带动上游原材料价格上涨,我们判断锂辉石上涨趋势仍将持续。在下游需求向好、产品价格上涨的背景下,预计公司作为布局上游资源端的锂行业龙头盈利能力将继续提升。中游锂盐扩产进行时。公司目前拥有碳酸锂产能40500吨/年,氢氧化锂产能81000吨/年。本次收购对象Bacanora旗下的Sonora黏土矿项目兼具矿石提锂速度快以及盐湖提锂成本较低的优点,预计Sonora一期项目投产后的年化氢氧化锂产能为20000吨。

废旧电池回收:在远景规划中,公司将建立每年可回收10万吨退役锂电池的大型综合设备,实现公司业务的可持续发展并创造多样化的收益来源。

资源多样化保障原料供应。上市以来公司通过参控股、签订包销等方式布局包括锂辉石、盐湖卤水、锂粘土等多元锂资源。公司年初至今通过收购伊犁鸿大进而持有五矿盐湖有限公司49%的股权间接拥有取得青海省柴达木一里坪锂盐湖项目的权益, 通过收购Bacanora拥有Sonora黏土矿项目权益。本次收购完成后公司控制的上游锂资源权益储量将由2391.78万吨LCE提高至2832.78万吨LCE,上游资源的多元化布局既为公司保障中游锂盐原料需求,同时也为公司长期发展奠定基础。

公司在全球多元化布局锂辉石、锂盐湖以及锂黏土等锂资源项目,将显著受益于新能源行业的快速发展考虑到下游高镍化进程带来的氢氧化锂需求扩容以及公司行业龙头地位,维持增持评级。

风险提示:锂产品产能不及预期、锂盐价格大幅下跌、新能源汽车产销增速下滑。(西部证券/李伟峰)

江西铜业股份(00358)

2、江西铜业股份(00358):公司发布2021年一季报预告:公司预计归母净利润8.31-8.79亿元,同比增6.71-7.19亿元、同比增长419%-449%,环比增长5.5%-11.6%;扣非归母净利12.28-12.76亿元,同比增17.02-17.50亿元、同比扭亏,环比下降6.6%-3.0%。业绩同比大幅增长。

量价齐升助推公司2021年一季度业绩同比大幅增长。从价格来看,2021Q1,铜、黄金和白银均价分别为6.26万元/吨、378元/克和5.4元/克,分别同比增长38.1%、6.0%、32.6%。从量来看:2020年初受疫情影响,2020Q1销量或同比下降,随着疫情逐渐得到控制,2021Q1,公司主要金属产品销量或同比增长。

除硫酸外,2021年公司主要产品计划产量均同比增长。2021年公司计划生产铜精矿含铜20.89万吨、生产阴极铜173万吨、黄金96吨、白银1279吨、硫酸482万吨、铜加工材173万吨,分别同比变化+0.1%、+5.3%、+22.2%、+13.5%、-5.9%、+17.6%。另外,随着项目进展,产量将得到进一步提升。2021年公司将完成江铜国兴18万吨/年阴极铜冶炼、武铜三期1万吨/日扩建工程等项目,并实现银山井下8000吨/日、江铜宏源10万吨/年阴极铜、铜箔公司1.5万吨/年锂电铜箔、万铜环保等项目的达产;2021Q2公司将实现墨西哥渣选矿项目全面开工建设以及确保5月份哈钨项目主体工程动工建设。

2021年3月,财新中国制造业、美国Markit制造业和欧洲区制造业PMI分别为50.6、59.1和62.5,均处在荣枯线以上,且美国公布超2万亿的基建计划,有望拉动对于铜的需求。维持“审慎增持”评级。

风险提示:产品价格大幅下跌,项目进展不达预期,下游需求不达预期等。(兴业证券/邱祖学)

中国铝业(02600)

3、中国铝业(02600): 得益于电解铝价量齐升和经营方面降本增效,一季度业绩亮眼。中国铝业公布2021年一季度业绩,营收同比增长32.5%至521.7亿元,归母净利润同比增长3025.7%至9.67亿元,利润表现亮眼,主要得益于电解铝价量齐升以及经营方面的降本增效。核心产品产销两旺:电解铝产量、自产销量以及自产平均销售价格分别同比增长2.1%、10.5%和20.36%至97万吨、95万吨和16120元/吨;氧化铝产量和自产销量分别同比增长14.6%和19.7%至409万吨和237万吨,资产氧化铝平均销售价格稍稍回落2.4%至2511元/吨。近年环保趋严导致铝业供给增速放缓,电解铝价格有望维持强劲。电解铝价格强劲,电解铝市场价最新报收19800元/吨,较公司一季度平均销售价高22.8%。

电解铝强势的主要原因:1.近年来政府严控新增电解铝产能投放,鼓励和引导低竞争力产能退出市场,导致铝业供给增速放缓;2.铝材因轻质、耐用、环保等特性应用于汽车、交运、建筑建材、包装等领域,碳达峰趋势带来的绿色建材、汽车轻量化等增量需求支撑铝价。考虑到电解铝供给弹性有限,在货币政策没有大幅度变化的情况下,电解铝有望维持强势,助力公司业绩增长。

生产布局持续优化,全产业链进一步延伸。公司几内亚博法项目于2020年建成 投产并快速达产达标,提高了铝土矿自给率;广西华昇 200万吨港口氧化铝同步投运,“两海”战略取得重大进展;贵州分公司铝合金、包头铝业高纯铝、中铝山东板状刚玉二期等项目建成投运,产业链进一步延伸。目前公司电解铝、氧化铝产能达近400万吨/年、1600万吨/年,全球铝业龙头的地位得到进一步的巩固。(东吴证券国际/周霖)

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。