摘要

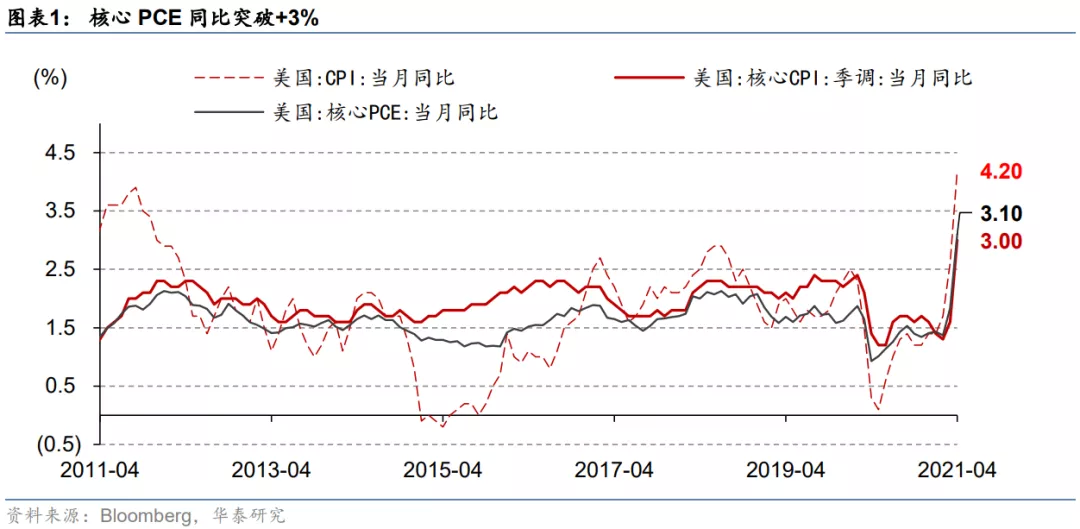

美国4月核心PCE环比+0.7%(前值+0.4%、2001~2019年4月历史均值+0.15%);同比增速上行到+3.1%(前值+1.8%),高于彭博一致预期的+2.8%。4月整体PCE环比+0.6%、同比+3.6%。耐用消费品、电子产品、地产市场、劳动力市场均存在供不应求情况,各类消费和服务价格涨幅较大。

居民收入和薪资水平的增长使得通胀上行环境更具持续性。4月核心PCE环比涨幅与两周前公布的当月核心CPI环比基本持平,印证CPI涨幅较高带来的核心通胀“预警”。

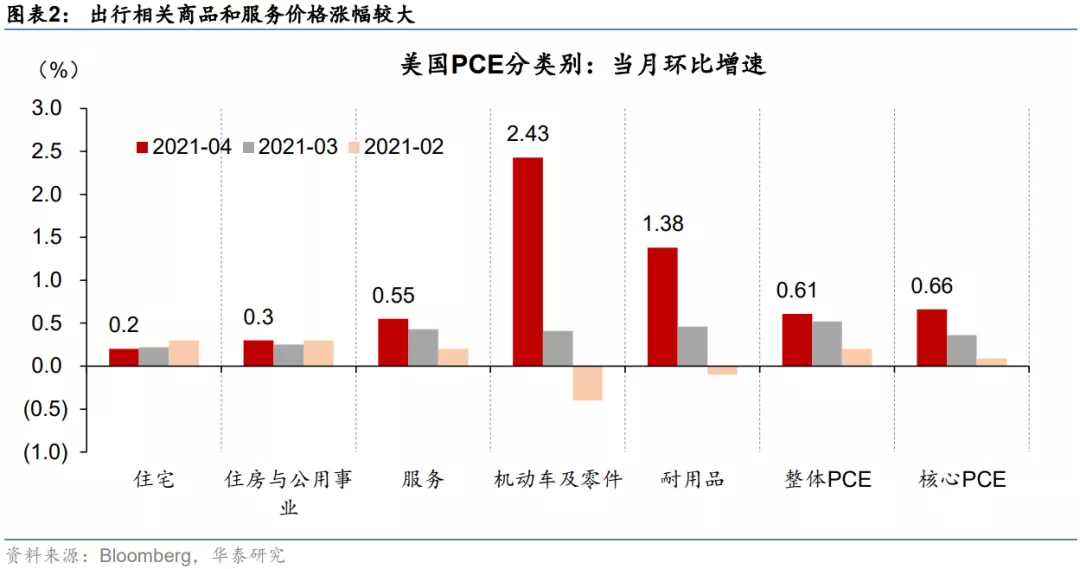

分项来看,4月服务业PCE 当月环比+0.55%、涨幅略低于整体,而耐用品价格环比上涨1.4%、涨幅远高于整体。与出行活动相关的产品/服务价格涨幅最大。机动车及零部件价格上涨2.4%(前值0.4%),交通服务价格上涨3.1%(前值+1.5%)、娱乐服务价格上涨0.75%(前值+0.5%)。住房和公用事业(Housing and Utilities)价格环比+0.3%(前值0.25%)、住宅(Housing)价格环比+0.2%(前值0.2%),两者环比均基本持平前值。

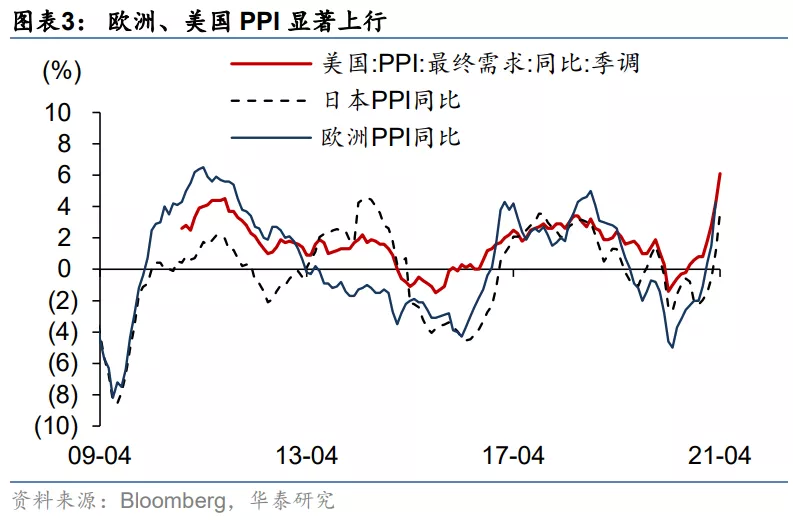

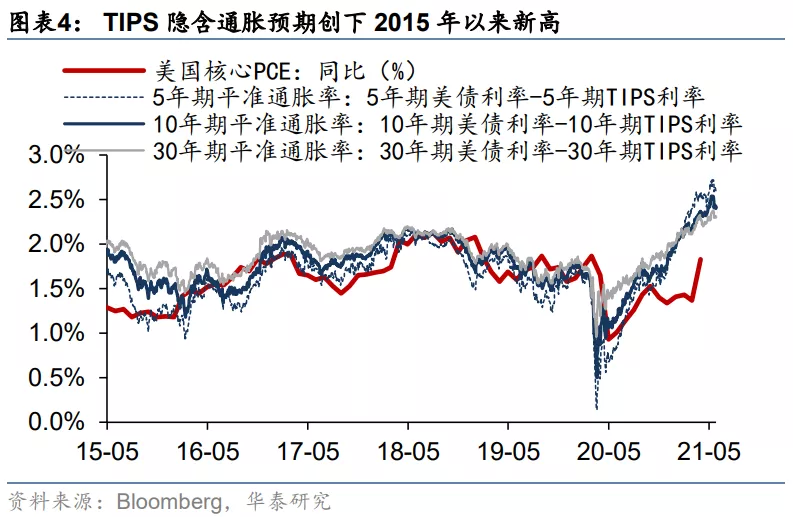

5月份,TIPS隐含通胀预期小幅上行、大宗商品价格连续第二个月全面上涨;核心通胀环比可能低于4月、但仍明显高于历史季节性均值。整月来看,5月份原油、黑色金属、有色金属、农产品等多类大宗价格连续第二个月全面上涨,经济全面重启之下、总需求增长强劲,通胀环比涨幅短期内可能继续较大。

但结合我们跟踪的酒店入住率、城市出行指数、航班数等中高频指标,5月份环比改善斜率低于4月份,消费改善动能边际有所放缓。5月核心通胀环比涨幅可能较4月回落。

若5月核心PCE环比涨幅在+0.3%~+0.5%间、当月同比增速将达到+3.2%~+3.5%;我们预计今年Q2~Q3核心PCE环比均值在0.2%~0.3%之间(历史均值为0.13%),今年Q2~Q4核心PCE可能均高于+2%的美联储“目标线”。目前金融条件维持宽松、而产出缺口已在快速弥合、通胀短期上行高度超预期,我们预计美联储可能在今年9月议息会议中提出“有条件”调整QE规模的时间表;类比2013~2015年,联储从给出QE退出预期引导(2013年中)——正式结束QE(2014年末)——首次加息(2015年末)经历一年半左右,我们预计联储可能在明年3月议息会议后正式启动削减QE、2023年底前或有一到两次加息。

在美国4月PCE数据公布后,10年期美债收益率持平于1.61%,源于4月较高的CPI数据公布后,市场一定程度上已对短期通胀上行幅度有所预期。4-5月份大部分时间美债名义利率曲线均走平,未来名义利率何时再启动上行,主要关注:1)核心通胀上行的“粘性”——即是否能够连续多个月维持在0.5%或以上的环比高增幅;2)美联储对于资产购买边际退出“时间表”的预期引导,资产购买是否可能较预期更快退出。

风险提示

海外疫情控制不及预期;全球经济重启慢于预期。

本文选编自“华泰证券宏观研究”,作者: 华泰宏观易峘团队;智通财经编辑:李均柃