本文来自“万得资讯”

刚刚过去的一周,A股和期货市场呈现出典型的交易通胀的特征。周末,一位投资人在微信上爆料称,某券商大宗/贵金属电话会议参会人数高达4390人。

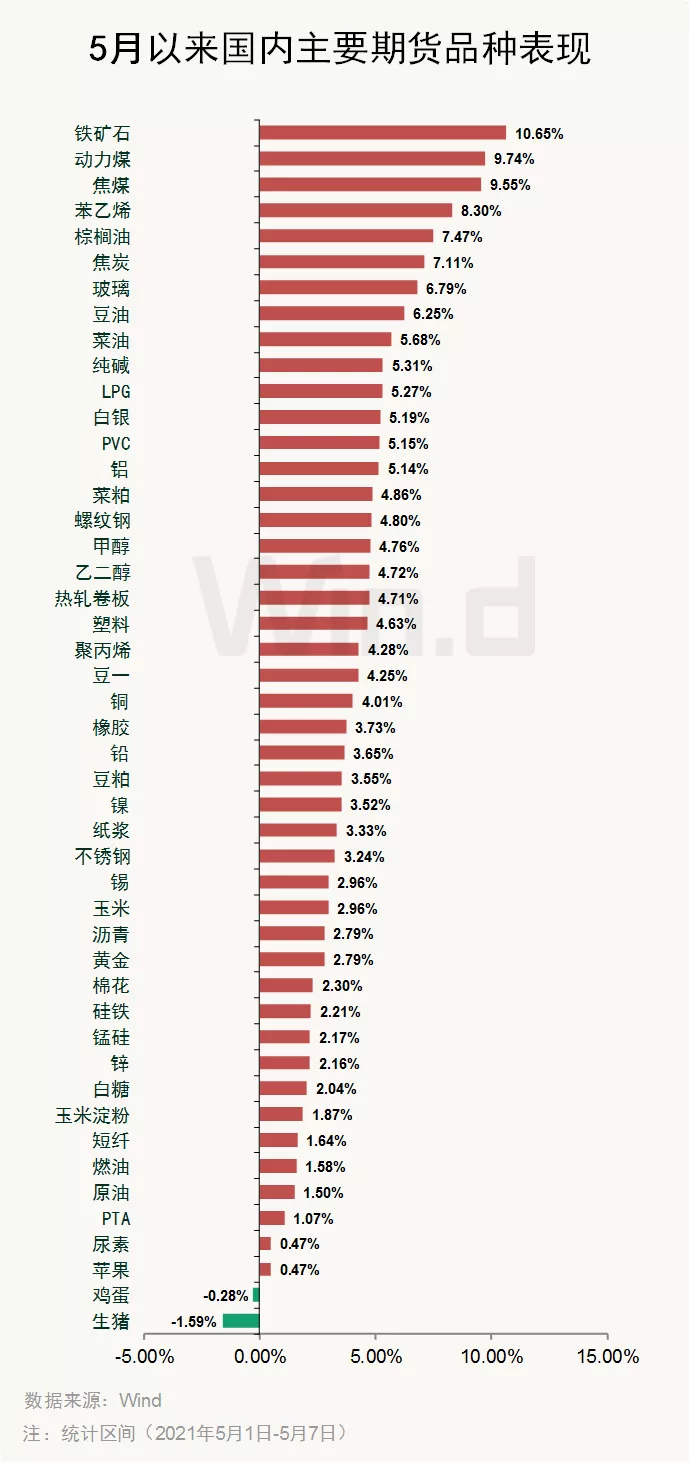

能化品今年涨幅最大

近期,大宗商品市场红红火火,以能源板块为例,煤炭价格在需求淡季不降反升;国际油价自去年11月开始一路攀升,最大涨幅一度超60%。

Wind数据显示,2021年以来,国内47个成交额居前的期货品种中,有45个品种价格上涨,其中,以苯乙烯为首的能化板块品种涨幅较大,其中苯乙烯年内涨幅高达56.2%位居首位,原油累计上涨40.36%,玻璃、纯碱、热轧卷板、螺纹钢、PVC、锡等6个品种涨幅超30%,纸浆、铜、PTA、动力煤、铝、铁矿石等9个品种涨幅超20%。仅苹果、生猪和黄金期货录得下跌。

5月份以来的两个交易日,以铁矿石、动力煤、焦炭的黑色系燃爆市场,包揽5月涨幅榜前三。

顺周期板块领涨A股

反应到A股上,上周五,顺周期股票集体走强,资源股领涨两市,贵金属、煤炭、造纸、钢铁、基本金属等行业涨幅靠前。

煤炭股午后持续拉升,山西焦煤、陕西黑猫、潞安环能、郑州煤电、新集能源涨停,晋控煤业、兰花科创、兖州煤业等跟涨。

最新消息显示,包含陕煤三大矿在内,周五共有24家煤矿上调价格,陕煤柠条塔煤矿的洗大块录得最高涨幅80元/吨。目前,高硫煤价已升至700元/吨,5900卡低硫末煤也到了720元/吨。榆林各煤矿排队状况持续,煤场没煤,煤矿车辆聚集,预计坑口价格还会上涨。

5月7日,纸业股普涨,山鹰国际、晨鸣纸业盘中涨停,冠豪高新、岳阳林纸领涨。

中下游企业逐步开启涨价模式

大宗商品价格持续拉涨的同时,近期国内外下游生产企业也逐步开启涨价模式,以应对成本压力。

除上述煤炭企业外,据我的钢铁网报道,5月8日,共95家钢厂上调废钢采购价,涨价区间10-200元。5月8日,国内钢材市场大幅上涨,唐山地区主流钢厂普方坯出厂报价再次累计上调130元报5350元/吨。

化工方面,近日,据广州市经贸委批准设立的化工产品交易专业市场,即广州化工交易中心官方微信发布的信息,二季度以来,约120家化工企业停产检修、数家化工巨头宣布涨价、因不可抗力减产断供。这也意味着,在需求逐步恢复、供给瓶颈仍存的背景下,化妆品原料正迎来年内第二次涨价潮。而面对上游端的持续涨价,为保证利润,化妆品成品端已然出现涨价势头。

化妆品头部企业大多拥有自主生产能力或是需要自主采购原料,能更加直接的感受到原料涨价下企业生产成本上升的压力。宝洁、上海家化等国内外企业纷纷开始上调价格。有业内人士表示,头部企业涨价只是一个开始,很快就会逐步扩散到全行业。

而钛白粉在一个月内两次提价,今年已经第五次涨价。中核钛白、安纳达、金浦钛业均上调钛白粉价格。

全球近8成海运航线运价指数上涨

据媒体报道,数据显示,在全球21条海运航线中,有16条海运航线运价指数上涨,只有5条海运航线运价指数下跌。“海上丝绸之路”沿线地区主要港口中,12个港口运价指数上涨。业内人士分析,今年9月以前,集装箱海运价格很难下降。

据了解,运价居高不下,主要原因是我国疫情形势平稳,大量海外订单扎堆涌入,主干航线出现阶段性运力不足。在浙江慈溪一家外贸企业,欧美订单已经排到8月份,因为缺舱、缺箱,每天发货不到10个集装箱,导致大量产品积压。而介于货主和船东之间的物流企业,工作量更是提高了数倍,他们每天都在接货、找船。浙江宁波东南物流集团负责人告诉记者:“我们现在每天的订单超过10000多箱,而实际出运的不到50%,缺舱、缺箱的情况依然存在。”

大宗商品还能牛多久?

此前,瑞达期货分析认为,进入五月,新一月份的煤管票収放,假期煤矿生产未叐到影响,销售情况并未有所减弱。随着大秦线检修完毕,站台调运稍有增多。产地价格持续上涨,涨价煤矿也有所增多。五一假期期间电厂日耗相对减少,但据悉部分地区电厂库存处于低位状态,假期期间并未大量补库。随着迎峰度夏即将来临,节后电厂补库需求较为强烈,预计节后动力煤价格或继续上涨。

太原煤炭交易中心分析也显示,供应方面,2021年焦煤市场供应端难有增量。首先国内产量方面,2021年焦煤无新增产能释放,国内产量基本会保持去年水平,另外目前主产地煤矿安全检查、环保检查及按核定产能检查比较频繁,一定程度上也抑制了煤炭产量的增加。进口方面,2021年进口澳洲焦煤仍处于严禁状态,而进口蒙古焦煤补充又相对有限。整体来看,进口焦煤资源供应持续偏紧,而国内焦煤供应端增量有限,供应紧张的局面暂时难以有效缓解,因此对后期焦煤市场价格将形成支撑。需求方面,2021年焦煤需求有增加空间。目前焦化厂开工率仍维持高位,随着焦炭价格持续上涨,焦化盈利水平不断提高,对焦煤的采购积极性不断增加,预计后期焦煤市场需求仍有增量空间。

不过对于大宗市场的远期走势,分析人士也渐渐显露担忧。

程小勇认为,原材料涨价已经影响到下游开工。3-5月是基建项目大规模开工和施工季节,尤其新开工的项目,然而原材料短缺情况下,部分工地和工厂开工率明显下降。由于近期原材料价格暴涨,加上厂家供应偏紧,经销商手中资金能够采买的货量也就相应大幅减少,且面对下游施工方压价,盈利空间并不大。

产业利润过度向上游集中导致中下游受挤压,终端消费最终会难以接受产品提价而放缓。依照2016-2017年供给侧触发的利润再分配规律,上游利润/下游利润增速超过1倍的持续时间大约6个月时间,因此大约6月份利润就可能会再平衡,及上游利润会因原材料价格涨幅放缓甚至回落而增速回落。

机构激辨“顺周期”

海通证券表示,上周顺周期板块持续表现,全球流动性充裕背景下将迎来资产定价的重大变化,持续关注相关企业的投资机会。关注基本面良好且估值处于相对低位的银行、券商等板块,指数突破离不开核心权重的上攻带动。短线资金从医美、医疗相关方向流出之后,可以重点关注数字货币、碳中和方向的回流机会。整体上仍然维持看好上证指数震荡突破的看法。

国盛策略认为,近期,通胀上行再度成为市场的主要担忧。但从当前来看,通胀压力并未造成流动性的紧缩,市场不存在系统性的风险。因此,建议继续从结构层面入手,应对通胀压力。1)我们一直以来持续重点推荐的、与大宗商品涨价、PPI上行相关、可以对冲通胀上行风险的钢铁、有色、煤炭等上游板块;2)通过景气的确定性、业绩的高增长抵御通胀上行压力,如新能源、半导体、化工等板块;3)市场震荡中,关注低估值、高性价比的银行、保险等板块。

安信策略表示,对于A股来说,上游原材料涨价可能对部分中游制造业利润造成冲击,但由于行业议价能力和成本控制能力的改善,通用机械、专用设备、高低压设备等行业的成本冲击有望减轻。同时,半导体、元件等板块的毛利率水平与景气相关度更高,因此无惧原材料成本上升,当期的高景气反而有望提升板块的盈利能力。

配置上建议短期把握大宗商品上涨期间周期板块的机会,重点关注:煤炭、锂矿、钛白粉、铜、铝、银行、防水材料、水泥等。中期建议继续以景气为主轴,品种上向二线品种和小赛道龙头延展,逐步加仓电子、医药、电新、机械、轻工等行业。

兴业证券表示,行业配置主线是收获周期,布局成长。进入业绩空窗期,一方面大宗价格屡创新高,供给偏紧下,周期股可以把握波段式机会,另一方面,业绩释放后,成长板块估值回落明显,当前估值性价比突出,基金超配比例低,可以提前布局。

细分行业中,建议布局上游原材料中的煤炭、铜、铝、锂;中游原材料中的化纤、MDI、钛白粉、煤化工、农药、钢铁,石膏板、玻璃,水电,建筑中的专业工程;中游工业品中的新能源汽车链、工程机械,军用集成电路、造纸、航空;下游消费品中的动物疫苗、白酒、啤酒、白电;TMT中的被动元件、视频网站、智能汽车链;金融地产中的银行。

华泰固收表示,对股市而言,年中到下半年提防进入“类滞胀”情景,届时流动性(美联储开始讨论退出、我国央行货币政策也受到限制)、风险偏好(估值仍需消化、赚钱效应下降)、盈利(经济增速放缓、结构性产业政策)等主要影响因素可能都面临逆转,对大盘而言是较为不利的情景,需要中期加以提防。

行业角度来看,提价受到监管或下游竞争的制约、成本转嫁能力较弱的中游行业(如交运、公用事业等)则面临较大的业绩压力。一季报陆续兑现后盈利驱动强度减弱,但主题机会仍多、存量博弈格局短期难有改变。

中金公司研报称,行业分化显著,对经济复苏的可持续性带来压力,具体而言有三个比较突出的现象:中上游制造业生产保持较高景气,产能利用率达到近年来同期新高,而下游有所改善,但仍然相对较弱;制造业投资似乎有“均值回归”现象,2020年四季度增速高的行业,今年一季度增速回落;上游工业品价格快速上行背景下,中下游制造业的利润空间开始受到影响,需关注成本压力上升对相关行业利润的压缩。

(智通财经编辑:陈诗烨)