本文来自万得资讯。

在全球经济复苏将刺激需求强劲增长的预期提振下,从工业金属到农产品、再到石油,大宗商品价格普遍大幅上涨,这引发了对美国消费者价格(CPI)将随之走高、并促使美联储提前收紧货币政策的担忧。专家认为,有这种想法无可厚非,但商品价格与消费者通胀之间的长期相关性表明,这种担忧或许有些过度。

周五(5月7日)盘中,伦敦铜期货涨破10300美元/吨,改写2011年创下的前次历史高点,铝、锌、镍等基本金属亦上扬。今年以来,伦铜已上涨逾30%。此外,芝加哥期货交易所(CBOT)大豆和小麦今年迄今上涨超过20%,玉米涨幅达58%;布伦特和WTI原油年内亦录得30%以上的涨幅。

反映市场通胀预期的美国10年期盈亏平衡通胀率5月5日升至2.47%,创2013年4月以来新高。5年期盈亏平衡通胀率则触及2.695,为2011年4月以来高点。

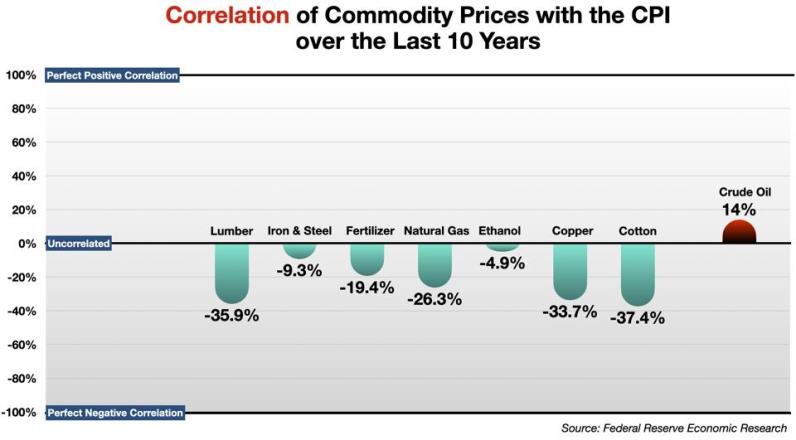

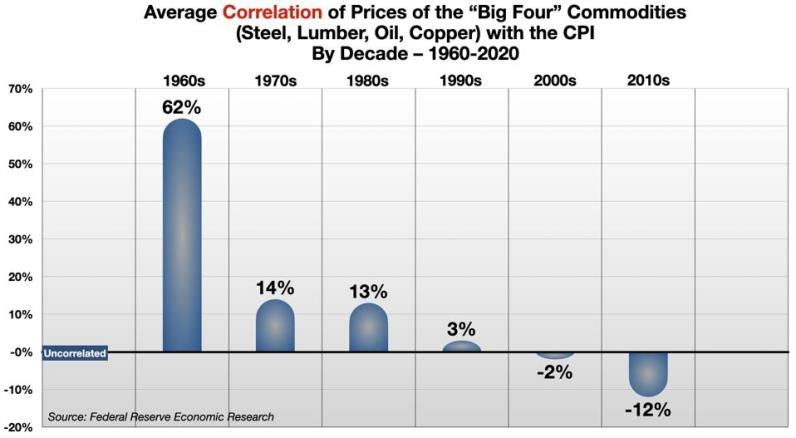

不过,据Forbes报道,根据美国史蒂文斯理工学院量化金融项目和汉隆金融系统中心创始人兼主任George Calhoun的分析,时移世易,如今基本商品价格对美国长期通胀已不再有任何重大的影响。事实上,如下图所示,在过去10年里,木材、钢铁、铜、棉花等主要大宗商品价格和消费者价格通胀之间呈现负相关关系(除了原油略微呈正相关)。

Calhoun指出,商品价格对消费者价格的影响是间接的,而且只会产生部分影响。他表示,消费者并非直接购买商品,而是购买用这些商品制作的成品,对于今天的许多产品来说,商品只占制造成本的很小一部分,在零售价格中所占的比例甚至更小。

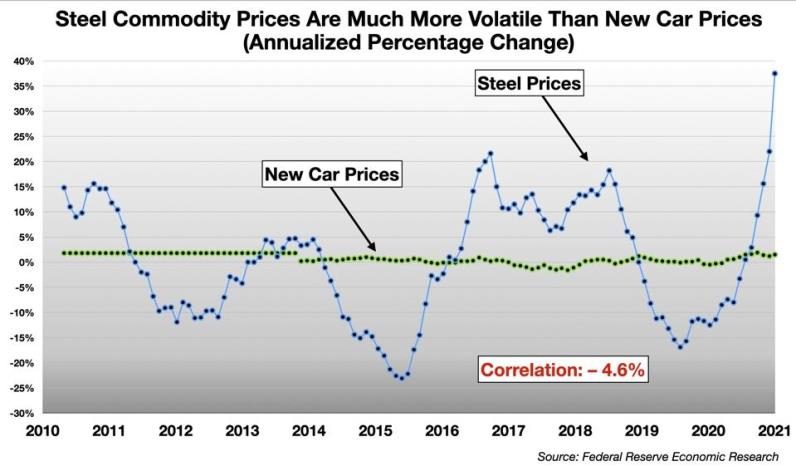

举例来说,钢材是生产汽车的主要原材料之一,而过去10年新车价格与钢铁价格之间的相关性为负4.6%。Calhoun称,如果制造商认为商品价格上涨是暂时的,就有可能会选择吸收部分或全部的价格涨幅。“大多数制造商会尽量平抑商品价格的波动,以保持对客户的价格稳定。”

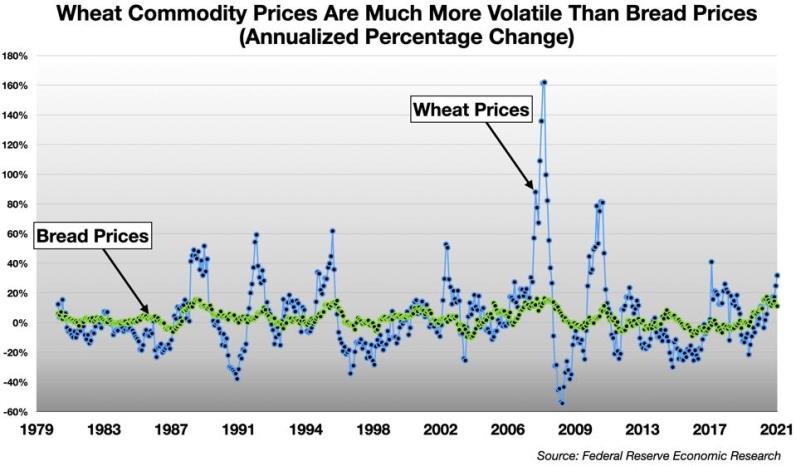

这种模式在其他主要商品和其相关制成品的价格比较中也有所体现。例如,早餐麦片的价格(计入CPI)与小麦(负1.1%)、玉米(4.7%)和糖(0.5%)等商品的价格关联度不大;面包价格的波动性要比小麦低得多。

Calhoun表示,制造商已经学会如何让消费者免受商品波动的影响。“现在大多数消费产品通过技术、设计、包装、加工、品牌资产来创造价值。问题不在于商品价格上涨或下跌,而是它们是否以及在多大程度上转化为对消费者实际购买的制成品的价格影响。”

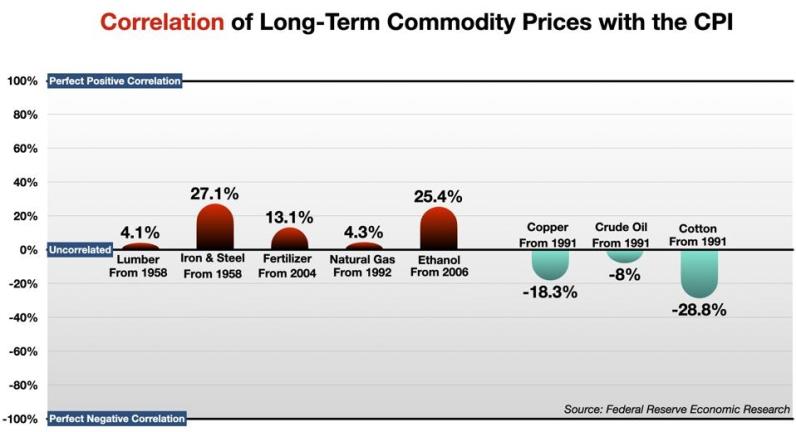

下图显示,从更长期来看,大宗商品价格与CPI之间的相关性通常很低,有些甚至为负。

Calhoun称,过去50年,美国经济一直在“去商品化”。在20世纪60年代,钢铁和石油等大宗商品是消费者价格的主要推手。而今,企业大部分的附加值来自差异化的产品和服务(品牌价值、设计、知识产权和数据),实物商品在成本结构中重要性已大大降低。

随着大宗商品不再是消费者价格的主要驱动力,过去通过跟踪钢铁或原油价格来准确预测消费者通胀的做法现已不再适用。

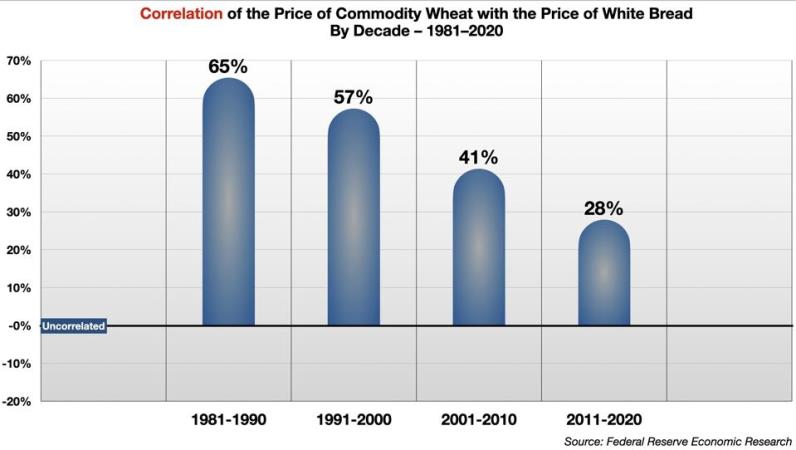

即使像小麦和面包这样有着紧密供应链关系,二者价格之间的相关性也在逐渐减弱。

有鉴于此,Calhoun认为,近期大宗商品价格的上涨可能并不意味着通胀率会持续攀升。“消费经济对商品价格的敏感性不若之前。”

他表示,过去10年,这些大宗商品价格出现过与现在类似、甚至更极端的飙升,但并没有引发持续的通胀。比如,2011年铜价创出历史高位,2011-2015年的平均通胀率不到2%;2007-2011年油价翻了一倍,通胀率却从2.7%降至1.6%。

上述数据也呼应了美联储主席鲍威尔和美国财长耶伦近期的表态。鲍威尔上周表示,美联储并不担心通胀持续上升,他预计未来几个月价格涨势将会降温。耶伦本周称,她预计近期任何通胀上升都将是暂时的。

Calhoun认为,虽然新冠疫情打乱了经济活动,造成供需失衡,并在一定程度上影响消费者定价,但生产者将通过增加供应加以应对。“价格受到的影响将是暂时的,而不是结构性的。”

他还称,另一方面,“数字化”进程正在打破各行各业的成本结构。例如,现在一辆新车会搭载数十个微处理器,部分高端车型有超过100个计算机芯片和上亿行软件代码,这些附加值都与钢铁价格无关。

(智通财经编辑:张金亮)