本文来自微信公众号”申万宏源宏观“,作者为秦泰、王茂宇。

1.海外疫情迅速复杂化,疫苗接种暂遇挫折

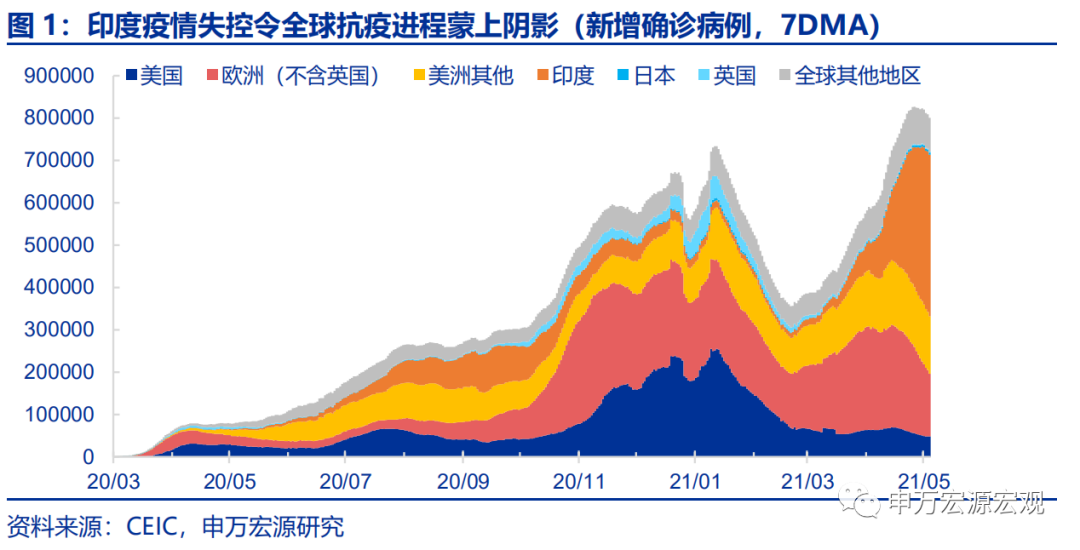

印度疫情失控,变种病毒向全球传播,令全球抗疫进程蒙上阴影。4月以来全球疫情出现令人担忧的分化格局:一方面,前期疫苗接种进展顺利的美英两国新增病例数得到较好的控制,欧洲再度防控升级后也取得一定成效,本应令全球服务消费的复苏迎来希望;但另一方面,印度疫情陡然失控,暴露出其政府对于公共卫生事件的管理和控制能力的巨大缺陷,目前印度单日新增病例已经突破40万人,成为全球新增病例最多的国家,WHO更质疑印度实际病毒传播情况可能20-30倍于其官方数据。印度失控的疫情爆发情况,令全球各国不得不退回比2020年下半年更为严峻的选择:如果想要尽量避免已经在印度形成的极其复杂的变种病毒在本国更为广泛地传播,就必须一定程度上重新强化边境封锁,而这又意味着服务消费恢复之路又再度蒙上阴影。

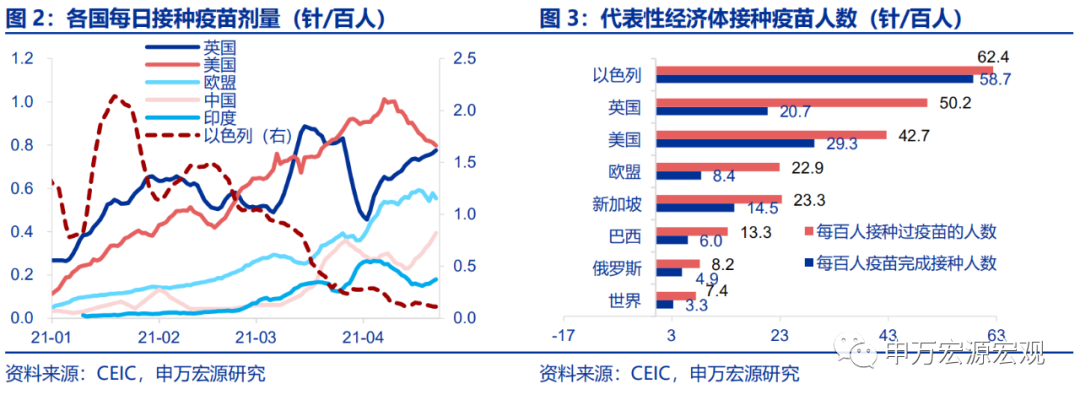

疫情的复杂化开始导致海外疫苗接种进度一定程度的放缓。随着疫情的快速复杂化,全球市场对于现有疫苗能否抵御变化繁多的变种病毒的担忧之声日渐升温,加之疫苗接种至中后期不可避免的会遇到接种意愿边际下降的约束,我们已经看到4月以来美国疫苗接种的放缓和英国接种速度的波动,其中初期接种极快的以色列,在完成接种人员比例接近60%之后所遭遇的明显瓶颈现象可能领先于其他发达国家,因而值得格外注意。印度疫苗接种进度较慢,叠加防疫工作不力是其疫情爆发核心原因,截止4月30日,仅1.9%印度人口实现对新冠疫情完全免疫,相比之下英国已达到20.7%,美国已接近30%。整体来看,海外疫情的复杂化和疫苗接种进程近期的暂时性受挫相互强化,均指向一个弱于此前市场乐观预期的、步履蹒跚的全球服务消费恢复路径。

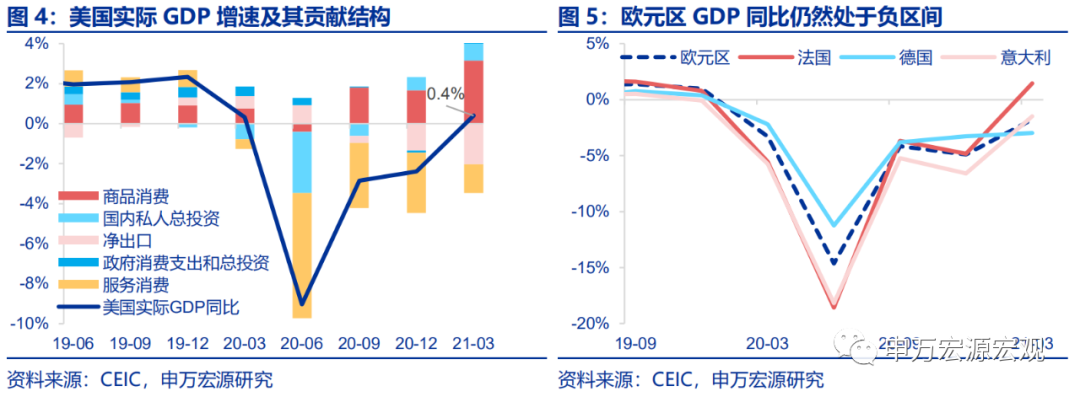

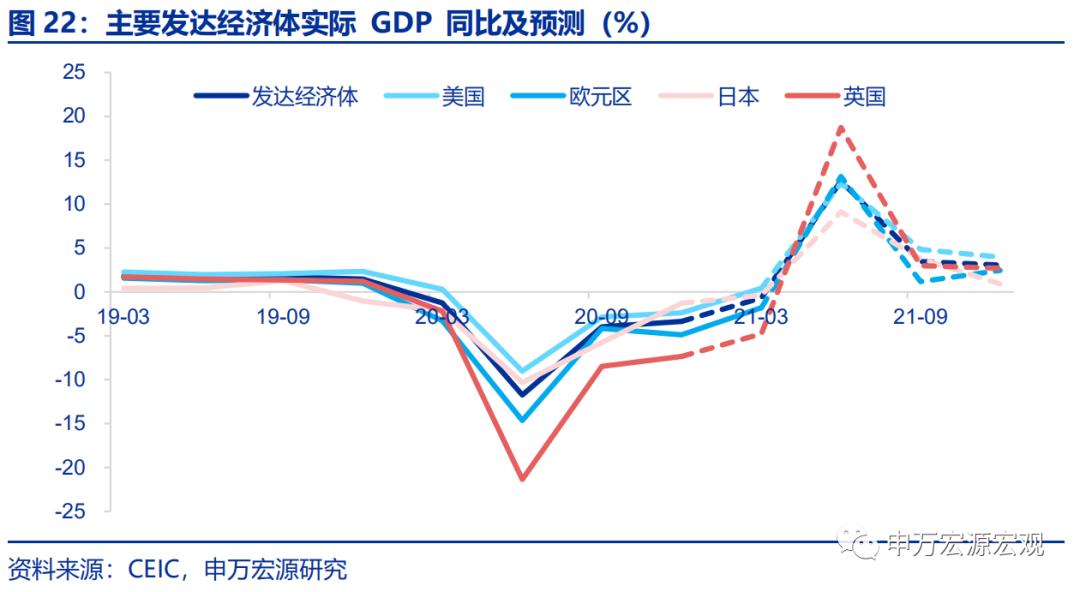

我们从已经公布的一季度美国、欧元区经济数据中,看到比较明显的分化情况:应当看到美国前期较快的疫苗接种情况令我们本月倾向于谨慎上调美国的GDP增速预测,但欧元区的情况相对仍较悲观,整体上发达经济体今年服务消费恢复的路径预计将不会非常强劲,不建议基于这种脆弱的假设而轻易得出对包括主要大宗商品价格在内的过于乐观的推论。美国、英国由于疫苗接种较快,得以率先逐步解除前期对服务业形成压制的严格防控措施,进而带动经济恢复,欧元区则由于疫情再度反弹而经济恢复较慢。本月公布的美国一季度GDP数据虽然略低于市场预期,但同比、环比增速已经进入正区间,而欧元区增速仍处于负区间。但考虑到上述全球疫情的迅速复杂化和疫苗接种进程的波折,我们仍建议对全球(除中国)年内的服务消费恢复强度保持一定程度的谨慎。

2. 美国零售峰值将现,通胀预期行将升温

2.1预计21年美国居民可支配收入在8-9%之间

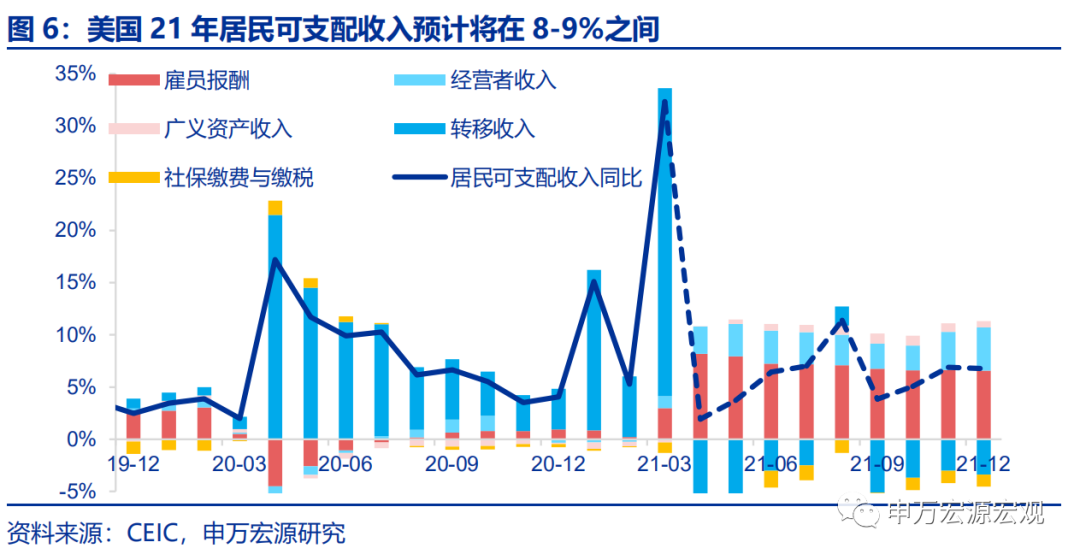

3月1400美元/人支票再度推高美居民收入,预计4月居民收入大幅回落,但预计21年美国居民可支配收入增速仍可能达到8%-9%的罕见高位。在2月居民收入暂时性回落后,随着3月美国援助法案中1400美金/人支票开始发放,转移支付再度推升可支配收入同比高达32.3%,环比23.6%,均为疫情以来高点。虽然1400/人支票在4月仍然在发放,但由于基数原因,预计4月美国居民可支配收入同比将大幅回落至2%左右,预计全年增速在8-9%之间。

2.2美国零售、个人消费(PCE)全年高峰即将出现

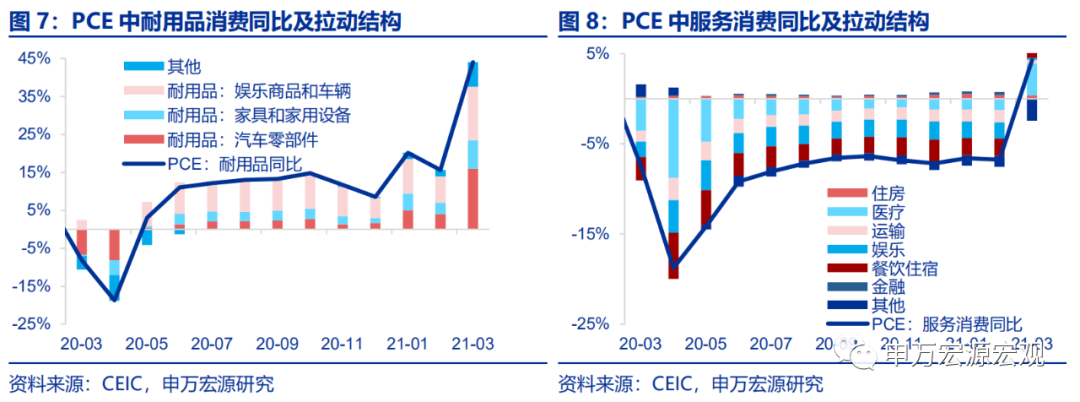

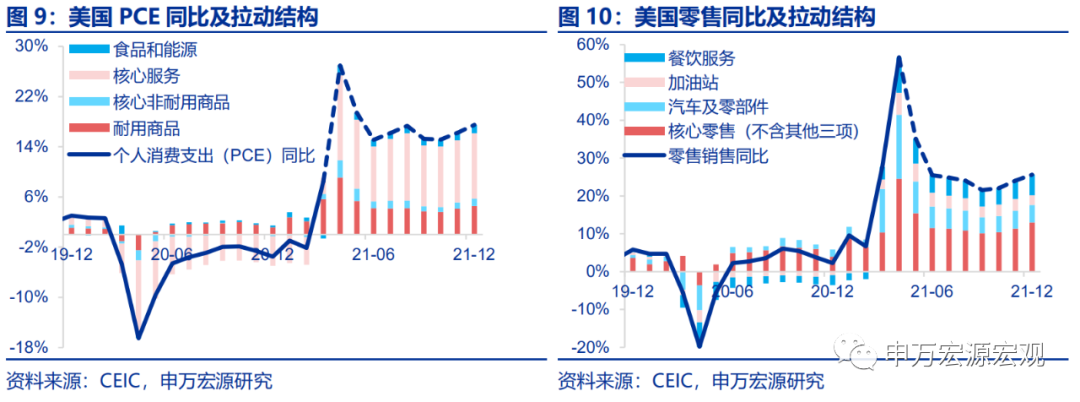

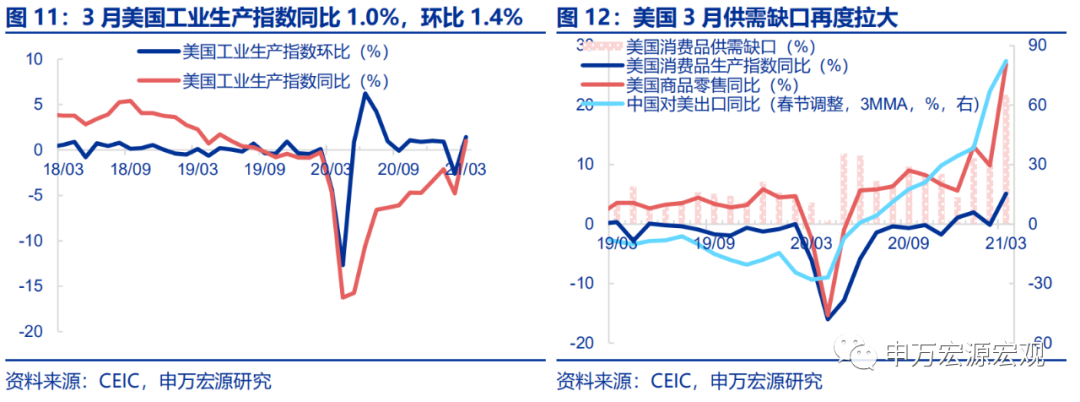

随着美国居民可支配收入再被财政补贴推高,以及疫情缓和,美国3月消费强势反弹。1)个人消费支出(PCE)角度,3月PCE同比8.5%,环比3.6%。商品消费和服务消费双轮推动PCE高增,耐用品中主要为汽车零部件以及娱乐商品和车辆,非耐用品为服装鞋类,而服务消费主要为医疗及餐饮住宿推动,显示财政补贴+疫情缓和对消费全方面的强劲推动效果;2)零售消费角度,美3月零售销售同比27.7%,环比9.8%,服务消费方面,疫苗接种加速下疫情防控措施的逐步放开使得餐饮服务消费改善显著;商品消费方面,3月体育娱乐用品、服装鞋帽、建筑材料消费有较大改善,耐用品、非耐用品共同驱动商品消费旺盛。

预计美国零售、个人消费支出4月同比为全年高点。由于1400美金/人支票发放延续到4月,预计美4月居民消费环比也将维持较强态势,同时由于基数断崖,预计4月PCE同比或将接近30%,零售同比或将接近60%。

2.3供需撕裂强化美国进口依赖,通胀压力持续发酵

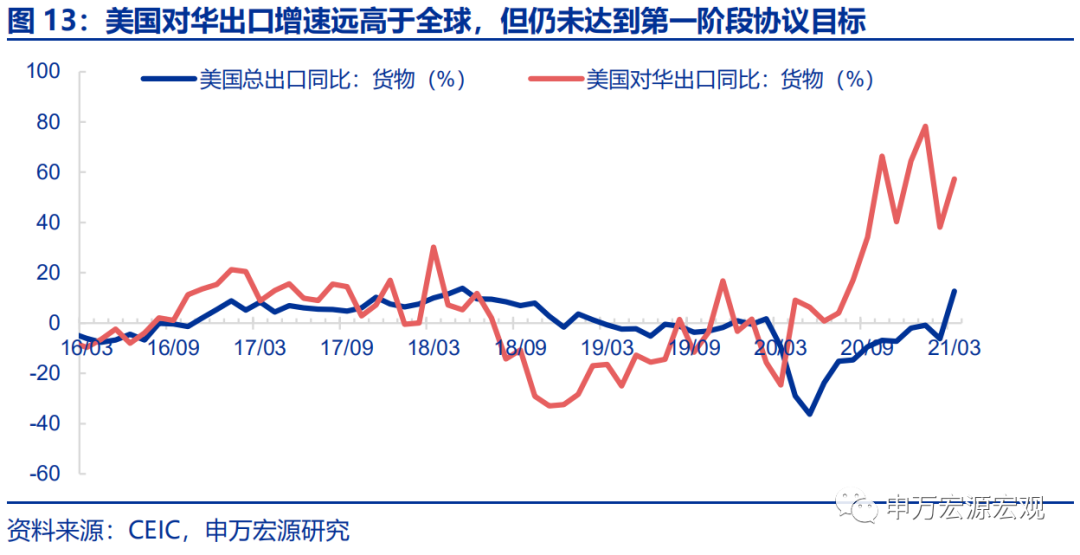

美国商品需求飙升而生产持续受到大规模财政补贴的挤出,美国经济结构问题凸显,供需撕裂再度加剧。3月零售数据已经体现了美国财政刺激对于需求端的拉升作用,而在供给端,在去年3月基数大幅走低(同比-4.7%),今年3月美国工业生产同比仅为1.0%,3月的环比在2月工业生产环比-2.6%的基础上下也仅小幅回暖,环比仅为1.4%,工业生产恢复情况与美国零售大幅分化,导致3月美国供需缺口再度拉升,也远大于正常年份缺口大小。而美国一季度较大的供需缺口直接拉动了我国对美出口,全年我国对美出口高峰在一季度的格局已然明确。

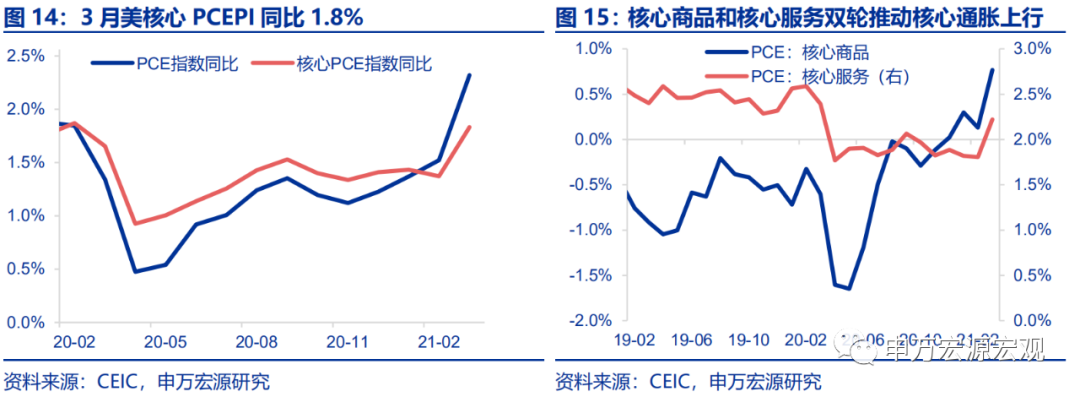

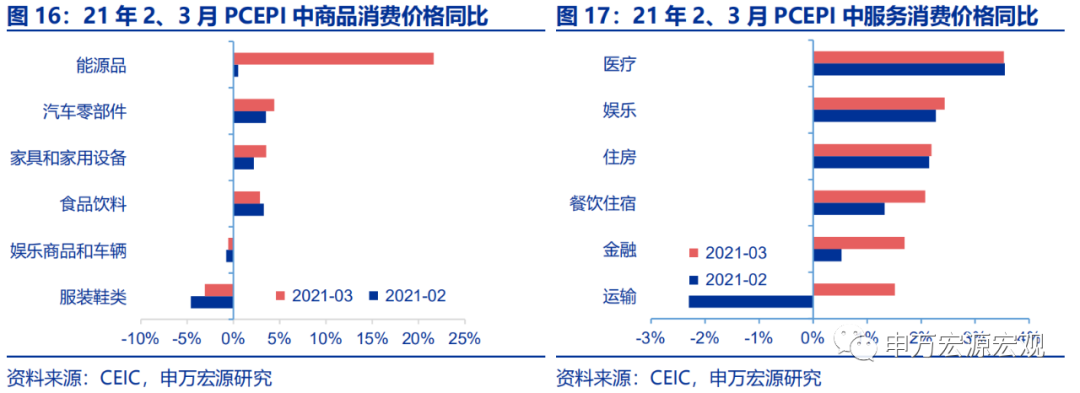

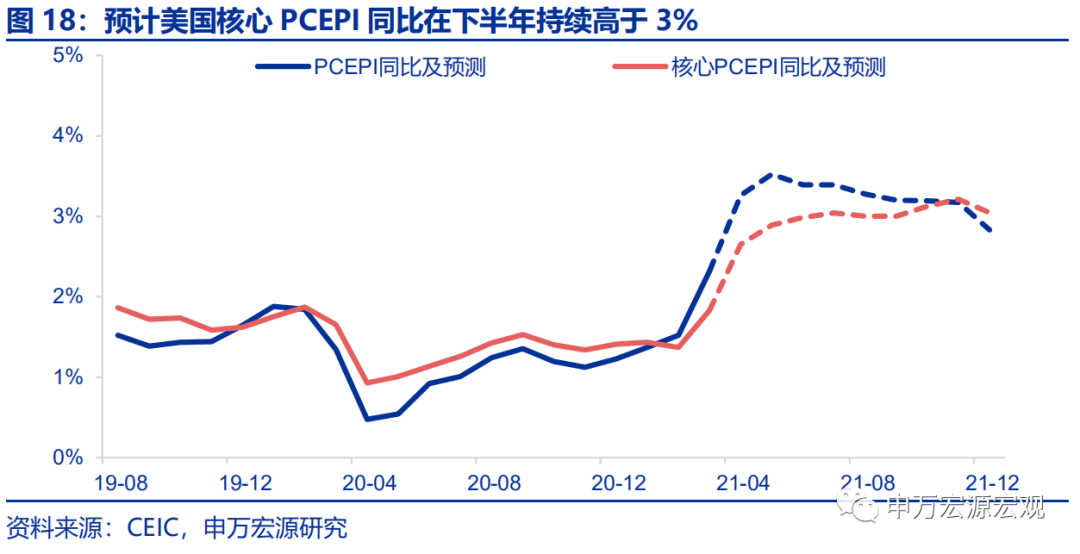

而2020年下半年我国的出口结构已经凸显出,即使在当前中美双边关税框架下,美国对自华进口商品的依赖度也在全面提升,这意味着美国年内通胀预期仍将持续发酵。3月美PCEPI同比2.3%,核心PCEPI同比1.8%,较2月大幅走强,特别是核心PCEPI即将突破2%。能源品和运输价格3月同比大幅上升,再加上去年3月低基数影响,导致3月整体PCEPI同比大幅上升;核心通胀与居民消费结构基本一致,商品消费中耐用品(汽车零部件、家具和家用设备)走强,非耐用品中服装鞋类小幅改善,而服务消费中娱乐、住房、餐饮住宿价格均改善明显。

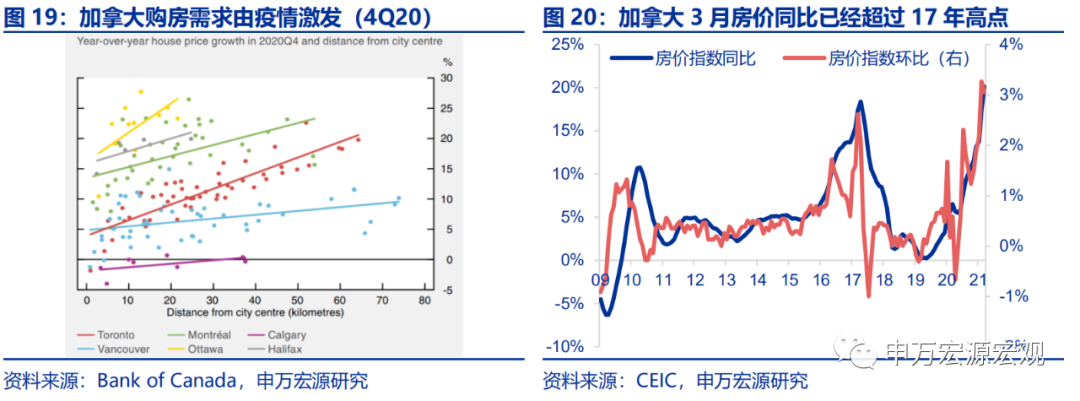

我们认为,随着后续几个月高额失业周薪的持续发放,以及延续到4月的1400美金/人直接补贴,美国供需缺口大幅改善的可能性较小,叠加基数效应的持续发酵、对华关税短期难以减免,以及疫情缓和下服务消费的逐步修复,均将强力推升美核心通胀走高。我们预计,美国核心PCEPI同比或在21H2持续高于3%,导致2020-2021平均核心通胀略超2%的美联储目标水平。

3. 耶伦适时引发通胀讨论,全球货币政策分化浮出水面

3.1地产过热加拿大率先Taper,欧日疫情反复宽松持续

当地时间4月21日,加拿大央行召开议息会议,在主要发达经济体央行中首个开启Taper,并明确加息指引。加拿大央行宣布自4月26日开始将购债规模从40亿加元/周缩减为30亿加元/周,并将预期实现2%通胀目标的时间从3月议息会议时预测的2023年提前至2022年下半年,实现通胀目标后将调整政策利率。

21年以来持续高涨的房价是加拿大央行开启缩减QE的核心原因。在疫情激发下,加拿大20年以来购房需求井喷式增长,对于生活隔离的需求使得偏远地区房价涨幅高于大城市,而地产销售火爆下住房库存持续走低,进而更加推升地产价格。21年3月,加拿大房价同比达到20.1%,已经超过17年同比高点,在本周加央行新闻发布会上,央行行长也表示地产市场已经出现了过热的投机迹象(extrapolative expectations and speculative behaviour),所以,过热的地产市场才是加央行选择QE Taper的核心原因。而由于央行宽松政策引发的地产市场过热,也恰恰印证了我们《脆弱螺旋-全球宏观展望2021》(2021.1.27)中对海外经济体宽松货币政策只会催生泡沫的论述。

欧元区和日本疫情反复,经济恢复受阻,货币宽松延续。4月下旬欧央行和日本央行先后召公布议息决议,欧央行维持PEPP购债计划上限在1.85万亿欧元不变,并表示将动态调整PEPP的资产购买节奏以保证有利的融资条件;日本央行则分别维持ETF和J-REITS购买上限12万亿日元和1800亿日元的规模不变,从日本央行对2020财年(20QQ2-21Q1)GDP同比-4.9%的经济预测来看,21Q1实际GDP同比在-2%左右,而去年同期同比已经处在-2.1%的低位,反映GDP受到疫情反弹的冲击而再次收缩。整体而言,由于经济恢复持续偏弱,欧日年内货币政策边际收紧的概率较小。

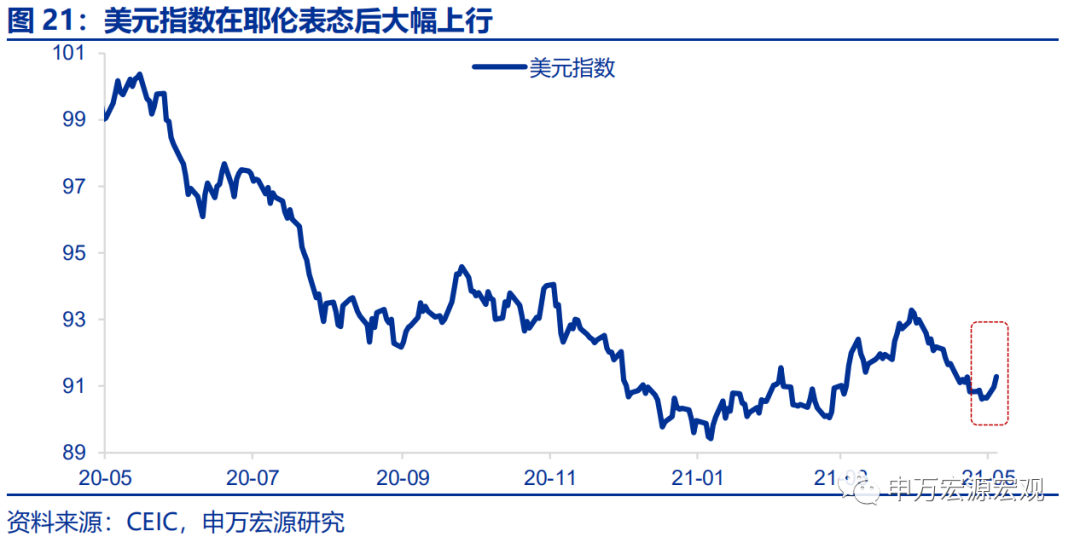

3.2耶伦言论“偏鹰”,金融风险或驱使美联储年内Taper,美指趋于上行

“It may be that interest rates will have to rise somewhat to make sure that our economy doesn’t overheat”

5月4日,美国财长耶伦接受采访时提及可能需要通过加息的方式防止美国经济过热,虽然当日耶伦随即在另一场活动中澄清其言论并不构成对美联储的建议,且再次表明她不认为会出现高通胀问题,但还是直接导致了近日美国金融市场的波动,以及美元指数的上行,印证了市场对通胀持续上行的担忧。

耶伦“偏鹰”表态或对美联储形成一定压力。我们认为,耶伦近日言论主要传递了两条信息:1)一方面,耶伦“偏鹰”的最初表态实际更多反映了其对美国通胀走高的担忧;2)另一方面,从实际操作角度,加息的时点应当在QE Taper之后,当前市场预期也更多集中在美联储缩减QE的时点,所以耶伦此次“偏鹰”表态的确不构成建议,但或对当前美联储偏鸽的政策立场形成一定压力。同时,耶伦表态后市场动荡的表现也或侧面印证美联储更应当关注金融风险,从而年内Taper。

虽然在4月FOMC会议中,美联储对于美国经济前景展望的不确定性由于全球疫情反复而有所上行,且试图弱化市场对于通胀上行的担忧,但对金融风险的关注仍将驱动美联储年内Taper,美元指数趋于上行。全球疫情反复、变种毒株传播加大了美国经济恢复的不确定性,且将通胀上行解释为“暂时性”的以试图弱化市场对于通胀上行触发紧缩的担忧,但鲍威尔首次承认美国资本市场存泡沫(Froth),而2013年5月伯南克首次提出Taper时也对金融风险表达了类似的关注。我们认为,出于对金融风险的关注,美联储年内采取Taper的概率仍较大,虽然加拿大率先Taper使得美元指数短期承压,但年内美元指数仍趋于上行,预计年底在95左右。

值得关注的是,若拜登加税计划通过,可能导致美国需求迅速收缩,Taper时点可能面临推迟。4月28日,美国总统拜登也公布了“美国家庭计划”及配套的加税计划,提升最高个税边际税率和富人群体的资本利得税率,可能触发美国富人阶层长期持有股票意愿的下降,从而可能在未来某些时刻对美国资本市场带来短期下跌的风险,继而又借由广义资产收入途径形成对美国中等收入群体的负向的收入和财富冲击,可能引发衍生性的需求收缩。此时若美联储继续强行实施Taper,可能进一步加大美国资本市场下行风险,导致需求的螺旋式收缩,最终冲击美国实体经济。若拜登加税计划成功实施,或将导致美联储QE Taper的时点有所推迟。详细分析可参见《狼来了? ——FOMC会议令Taper时点不确定性上升》(2021.4.29)。

4.温和上调美国经济预测、下调欧元区预测

温和上调美国21年全年GDP增速预测至5.2%。美国前期较快的疫苗接种情况令我们本月倾向于谨慎上调美国的GDP增速预测,但在当前印度疫情失控爆发、变种病毒变化繁多以及接种意愿边际下降的情况下,我们仍然对美国年内服务消费恢复强度保持一定程度的谨慎,我们温和上调美21年经济预测,Q2-Q4实际GDP同比更新为12.4%/4.8%/4.0%,21年经济增速上调至5.2%。

下调欧元区21年全年GDP增速预测至3.5%。由于欧元区疫情在一季度出现第三轮爆发,欧元区21Q1 GDP环比-0.6%,再度出现收缩,虽然4月以来欧元区疫情出现一定缓解,但根据欧洲疫苗完全接种人口比例仍然相对较低的现状,预计后续经济恢复将较为缓慢。同时,欧盟在一季度暂停了20年底和我国达成的“中欧全面投资协定(CAI)”的审议,这一举动将延缓中欧经贸发展,无疑也将对欧洲长期经济复苏形成阻碍。我们下调欧元区GDP增速预测,Q2-Q4 实际GDP同比更新为13.2%/1.2%/2.4%,21年全年经济增速下调至3.5%。

(智通财经编辑:黄晓冬)