是何缘由?一纸公告竟让天工国际股价(00826)大跌13.93%?

5月4日晚间,天工国际发布公告称,公司拟先旧后新以4.22港元的配售价最高配售2亿股股份,募集资金净额8.34亿港元。该等资金将用于扩充公司拓展切削工具领域业务,具体包括在泰国的工业园扩张,以及开发高端精密刀具产品,剩余所得款净额则留作一般运营资金。

对于公司采取先旧后新的配售方式,通俗来说,即通过大股东借出老股过渡的方式,以便新股东在正常交割时间(即T+2)交收股份。大股东借出的老股将先按照配售价给到投资人,随后上市公司一般于5到7天(最晚不超过14天)后以同样数量股票还给大股东,另外还会按市场惯例再增加90天的锁定期,最终完成定增。

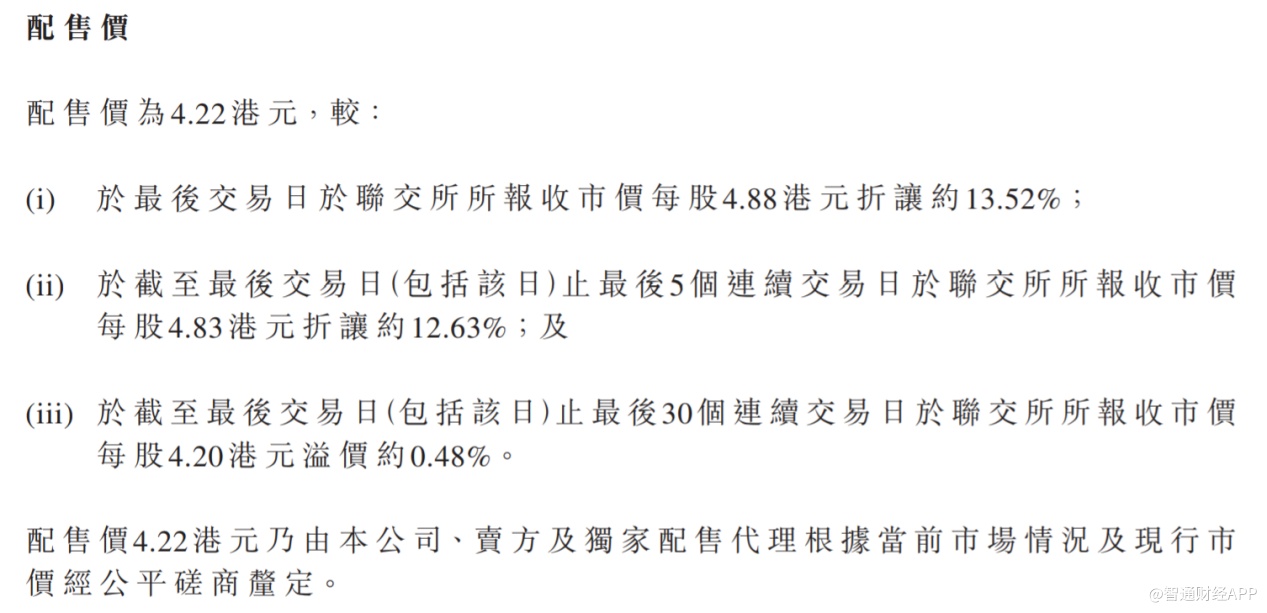

据公告显示,天工国际目前已发行股份为25.95亿股,2亿股份相当于天工国际目前已发行股份总数的约7.71%,配售及新股份认购完成后,公司总发行股份为27.95亿股;而4.22港元的配售价较公司5月4日的收盘价4.88港元折价约13.52%,较截至5月4日止最后5个连续交易日的收盘平均价4.83港元折价约12.63%,较截至5月4日止最后30个连续交易日的收盘平均价4.20港元溢价约0.48%。

发行价由参与各方结合盘面价经公平磋商而厘定,是市场中合理的定价方式。公告发布后,天工国际股价于翌日的5月5日大跌13.93%,这也是二级市场中配售令股价短期承压的正常现象。

智通财经APP认为,由配售所造成的短期利空已在股价上完全体现,而精密刀具国产替代、以及高端化的趋势越加明显,天工国际将所募集资金用于高端精密刀具产品的研发有助于公司在中长线的时间维度上形成“护城河”并提升企业的内在价值,这是天工国际在为打造未来业务新增长曲线做准备。

即使仅考虑当下,天工国际的基本面亦十分稳健。公司作为全球细分领域的特钢龙头,具备全球竞争力,随着国内产业链的率先恢复所形成的国产替代效应以及纵向一体化发展优势,天工国际在疫情冲击的2020年创下了全年盈利自上市以来的最好水平。在市场需求上行,模具钢加速高质蜕变,以及粉末冶金蓄势待发的趋势下,天工国际有望实现业绩的稳步增长。

如此看来,由于配售所造成的股价回调,或许是天工国际难得的“倒车接人”机会。

发力高端精密刀具市场打造长期竞争力

天工国际管理层表示:随着中国制造业转型升级步伐的加快,智能制造、数控化装备的水准不断提升,制造业对于高端精密刀具的需求强劲,前景广阔。同时,由于刀具材料的技术突破以及本地化技术指导和售后服务的优势,高端精密刀具的进口替代趋势也将越发显著。

从行业角度来看,世界刀具领域可分为三大阵营,分别是欧美派、日韩派以及中国本土派。其中,欧美派以山特维克、伊斯卡和肯纳金属为代表,大而全,覆盖面广,通用刀具和专用刀具都有,技术水平高。日韩派则主攻单个型号量较大的通用刀具,亦占据了一定市场。

欧美派、日韩派虽然打法有所差别,但二者均是面向高端市场,而剩余的中低端市场的主要玩家则是中国本土派。该等玩家小而分散,体量最大的株洲钻石年收入也不到20亿,离世界龙头特维克还有20倍的距离。

事实上,刀具市场虽然相对小众,但竞争环境却十分友善。从产业链来看,刀具市场的上游主要是碳化钨、钴粉等大宗原材料,刀具对该等原材料的需求并不大,通常以市价交易。而下游是一大批的制造企业,小而分散,议价能力弱,且基本没有替代品,刀具制造商的议价能力较强。

不过,由于产品种类繁多,需要技术积累,再叠加市场的小众,新进入者难度较大,因此市场参与者变化不大,竞争格局多年来相对稳定。而天工国际在高端精密刀具领域已有一定积累,其已是国内高速钢切削工具的第一名,稳定的竞争环境,为天工国际发力高端精密刀具市场提供了可能性。

传统制造业的转型升级离不开精密高端生产工具,以数控化为例,由高端精密刀具所组建的数控化机床在精细度、稳定性、使用时长等方面均优越于非数控机床的焊接刀片。无精密高端生产工具,制造业高端化也将无从谈起。

而当前全球局势变化莫测,产业链稳定性大幅减弱,为防止“卡脖子”的问题再度出现,国内对特钢以及高端精密工具的自主化需求越加迫切;同时,再叠加海外疫情的失控对于产业链的影响,特钢以及精密工具进口替代的黄金时期已悄然来临,这是具有广阔市场空间的发展方向。

察觉到行业历史机遇的天工国际,自然不可能错失此次“弯道超车”的绝佳机会,这不仅是天工国际在精密刀具领域高端化持续拓展的新希望,亦是我国精密刀具行业继续突破国外技术封锁的新契机。因此便有了5月4日的配售公告。

天工国际在公告中表示,公司希望利用此次配售所筹集的资金提前在高端精密刀具行业中部署新产品开发及生产能力,在打造公司长期竞争力的同时巩固公司在行业中的领先地位,以谋求在全球占据更大市场,从而为股东带来稳定持续的长期回报。

基本面稳健获多家机构看好

若说配售是为未来的发展做准备,天工国际目前的亮眼成果则是过去积累的集中体现。

智通财经APP了解到,作为国际特钢龙头企业,天工国际目前具备25万吨工模具钢、3亿支切削工具及5,000吨钛合金年产能。根据SMR数据,2019年天工国际工模具钢(模具钢+高速钢)综合实力位居世界第二。

与此同时,天工国际的四大核心业务均处于领先地位。其中,高速切削工具国内第一;模具钢国内第一、全球第二;高速钢连续23年国内第一,连续16年世界第一;钛合金国内民企第一。

凭借长期的积累所沉淀的巨大势能,在全球经济环境颇受挑战的2020年,天工国际却以增长35.9%至5.37亿元的净利润创下了上市以来的最高盈利水平。

详细来看,该增长得益于国产替代情形下模具钢与切削工具收入的增长,公司对产品结构的调整,以及对运营效率的提升,这使得公司的盈利能力大幅增强,从而带动净利润强劲增长。

同时,天工国际的经营活动现金净额升至13.07亿元,较2019年同期的3.99亿元大幅提升2.26倍。现金流的增加,将显著提升天工国际的抗风险能力。

进入2021年以后,天工国际有望实现持续的快速增长。该结论主要得益于以下几个逻辑的支撑:

其一,“双循环”新发展格局下,高端模具钢加速国产替代。

据东兴证券研报显示,国内大尺寸规格、长寿命的高端模具钢长期依赖进口,其测算模具钢国产替代的市场容量达百亿元。而目前海外公共卫生事件导致延迟复产,这是天工国际高端模具钢加速国产替代的好时机。

其二,国内模具钢市场供需状态持续趋紧,模具钢价格有望趋势性提涨。

因汽车、电子产品销量连续多年下滑,国内模具钢产能整体呈下行趋势,但在2021年,机遇国内模具钢需求景气延续和海外需求向好,国内模具钢市场大概率维持供需紧平衡,这意味着模具钢产品提价概率较大,天工国际的盈利能力有望进一步增强。

其三,泰国切削工具工厂开启试生产提供新业绩增量。

据智通财经APP了解,天工国际于2020年9月在泰国建成投产首个海外高度自动化切削工具工厂,用于满足北美及东南亚市场需求,年总产能4800万件,并可以根据未来需求增长扩大至1亿件,工厂于2021年一季度开始试生产。在此次的配售公告中,亦提及将部分资金用于泰国的工业园扩产,这有望保证天工国际在泰国的切削工具工厂的正常生产。

其四,粉末冶金顺利投产填补国内空白,二期扩产在即加速业绩释放。

2021年初,天工国际公布与欧洲特钢产品领先供应商订立了粉末冶金独家分销协议,该供应商将在欧洲市场销售天工国际各种尺寸的粉末冶金钢产品。此协定体现了欧洲市场对天工国际粉末冶金产品质量的认可,有利于提升公司的知名度和扩大市场份额。

与此同时,天工国际于3月底与粉末冶金二期核心设备的供应商完成了合同签署工作,这标志二期序幕正式拉开,为公司未来的扩张计划奠定坚实基础。据悉,二期产线投产后,天工国际粉末冶金的总产能可达5,000吨每年。

在需求端持续上行且国产替代加速的行业背景下,天工国际切削工具以及粉末冶金放量,再叠加模具钢产品高端化调整带动盈利能力提升,天工国际在2021年实现快速增长已是大概率事件。

券商机构显然也发现了天工国际的真实价值,自2021年以来,东吴证券、东兴证券、国盛证券、开源证券、中泰证券、中信建投、第一上海等均发布了天工国际的相关研报,并给出了“买入”、“强烈推荐”的正面评级。

由此看来,基本面稳健,发展趋势良好的天工国际明显是被此次配售所产生的市场情绪所错杀,公司当前所处的高景气周期与业绩的持续释放并不会受影响。若拉长时间线看,天工国际是在为打造长期的核心竞争力做准备,以巩固自身在市场中的领先地位。鉴于此,天工国际股价“倒车接人”亦非不可能。